A企业筹资风险研究

2020-12-15冯燕燕卢梁彦

冯燕燕 卢梁彦

摘 要:筹资是为了企业的持续发展,以及为企业的经营活动提供资金。但是在市场经济飞快发展的今天,企业的持续发展受到了各种风险的影响,其中,筹资风险便是资金运转首要的环节,本文以A企业筹资现状为例,对于企业出现的筹资风险进行深入研究,并提出解决措施。通过此次对A企业的筹资风险分析,来对相关的企业提供一些有用的参考价值。

关键词:风险;筹资风险;风险研究

一、筹资风险的相关理论

1.筹资风险概述

筹资风险主要是指企业筹集资金到期,存在无法偿还的风险。筹资风险一般分为两种,分别是负债筹资风险和权益性筹资风险。

负债筹资风险主要指的是:“企业借款、发行债券、融资租赁等方式取得的资金,并在规定期限内还本付息,对企业经营状况不承担责任,因此具有较大的财务风险。”负债筹集资金受到利息率、期限的影響。

权益筹资风险。权益性筹资主要指的是:企业利用吸收直接投资、发行股票、利用留存收益等方式进行筹资,其中发行股票又分为发行优先股以及发行普通股。

2.企业筹资风险的影响因素

筹资风险具有强破坏性、不确定性。在对企业财务风险进行分析的时候,就要从内因和外因进行分析,如此才能有效地把握影响企业筹资风险的因素,采取有效措施,降低企业筹资风险。

(1)影响企业筹资风险的内部因素

①负债规模。负债规模指的是企业负债总规模在企业资金总额中所占的比例高低。企业负债规模的不断扩大,利息费用总额也会越来越大,同时,负债占资金总额的比重越高,企业的财务杠杆系数=[税息前利润/(税息前利润-利息)]越大,财务风险也越大。

②负债利息率。企业的负债筹资的成本越高,负债利息率就越高,负债利息率越高,企业需要支付的利息费用也就越高,随之企业的筹资风险也就越大。

③负债期限。负债又分为长期负债和短期负债,长期负债利息率比较高,企业需要支付的利息费用高,短期负债虽然利息费用低,但是由于还本付息时间较短,当出现企业集中还款时,造成企业资金压力增大。如果企业在投资周期较长的项目时,企业会出现还款困难的险境,有损企业信誉,影响金融机构对企业的借款,从而减少企业的筹资渠道,增大企业的筹资风险。

(2)影响企业筹资风险的外部因素

企业的筹资风险除了受负债规模、负债利息率、负债期限的内因影响之外,还受企业经营风险、金融市场、现金流入量以及资产流动性的影响。

①经营风险。指的是由于企业出现决策失误造成企业盈利能力下降,带来的财务风险。企业的盈利能力下降,这时,遇到企业债务到期,企业就不得不拿出股本来还款,当企业完全采取股本融资时,就由经营风险转换为企业的总风险。财务杠杆扩大了股东收益的同时,也扩大了风险,企业在采用股本与负债融资时所承担的风险也会远远超过经营风险,这其中的差额也就是筹资风险。

②现金的流入量以及资产的流动性。现金流入量与企业的现实偿债能力成正比,资产的流动性则指的是资产的变现能力,是潜在的偿债能力。当企业经营活动受到经济下行的影响或者政策限制时,不能及时获得现金流入量以支付企业债务时,企业就会面临财务风险。资产的流动能力也就是资产的变现能力越好,企业的财务风险就越小。

③金融市场。企业负债的利息率受到金融市场资金的供求情况影响,金融市场上利率的变动,会增加企业筹资风险,利率越高企业筹资的资金成本就越高,企业的筹资风险也就越高。

二、A企业筹资基本情况

1.A企业相关情况简介

A企业于1998年12月10日注册成立,注册资金为3亿元,企业主要经营电器机械以及制造、电器元件的研究开发、生产、批发销售。A企业主营业务是销售电器机械,占比约为91.5%。除此之外,A企业租赁收入占比3%。A企业的供应商资源丰厚,A企业通过销售部把多余的生产电器零件,出售给下游企业,从中赚取一定的差价,并解决库存积压问题。

由于市场行情的不景气,A企业对输配电、用电装置及元件、自动化装置等三大系列产品的生产系统及其独立完整的供应、技术、管理、销售系统和电气传动科研开发系统的投资收益较低,每年仅有3500万的投资收益,投资回报率低,仅占总额5%。

2.A企业筹资渠道分析

(1)银行借款。银行借款具有筹资速度快、借款成本低;借款弹性大的优点,因此银行借款成为A企业选择的主要的筹资方式,但是期限长、风险高、金额大的银行借款也会给企业带来较高的财务风险,规定期限的还本付息,一旦企业出现资金周转问题,企业负债偏高就有破产的风险。

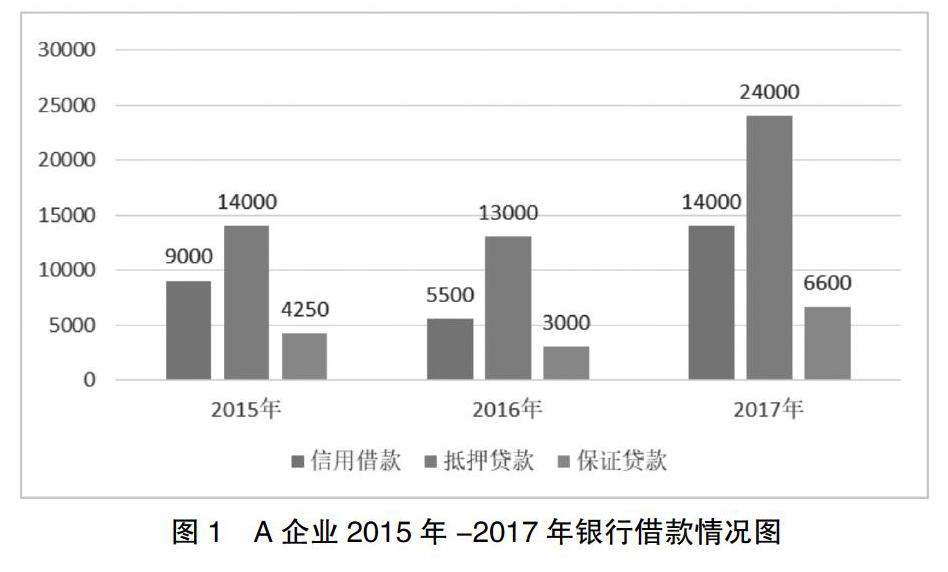

从图1数据可知A企业银行借款主要通过信用借款、抵押贷款、保证贷款来进行筹资,抵押贷款是主要的借款方式。A企业拥有将近4个亿的固定资产,因此,A企业能够通过抵押房屋来获取抵押贷款。A企业无不良贷款,A企业信誉较好,能够获得一定额度的信用贷款。A企业信用较高加上获得其他行业企业的担保,因此A企业能够在2015年-2017年获得4250万、3000万、6600万的担保贷款。

(2)权益资本。A企业的权益资本主要来源于吸收投资、利用留存收益两种。通过图2可知,A企业实收资本2015年-2017年没有变化,每年均为32000万元。2015年A企业实收资本为58844万元,2016年为62187万元,同比增长3343万元,2017年A企业的实收资本为63450万元,同比增长率1263万元,此外从图2也可以看出在权益资本筹资中留存收益占主导地位,由此可以看出企业的以前年度盈利能力较好,对于企业筹集发展资金提供了重要帮助。

(3)筹资租赁。又称财务租赁或者是资本租赁,对于采用融资租赁的承租人而言,融资租赁具有财务负担轻、时效性强的优势,A企业根据实际情况与兴农创投融资企业签订了4年期的租赁合同,并通过售后回租的方式对该设备进行销售处理。

A企业对输配电、自动化装置的配置以及安装费用需要大量的资金,因此,A企业与兴农创投融资企业合作签订租赁合同,A企业把输配电、自动化装置的配置出售给融资租赁企业,A企业通过定期支付租金以及利息,一次性支付手续费的方式租回该设备。

从图3可知A企业通过售后回租的减轻了财务负担,缓解了资金压力,但是A企业需要一次性支付手续费,以及定期支付租金和利息,企业需要保持良好的经营状况,否则将会引发由于高额手续费和利息带来的财务风险。

2.A企业存在的主要的筹资风险

(1)偿债风险。企业的健康发展应该是自身盈利利润足够偿还负债,而不是陷入新债抵旧债的循环当中。从图4可知从2015年-2017年A企业的流动比率以及速动比率都比较低,说明A企业的短期偿债能力处于弱势,若长此以往A企业的净利润长期处于低水平状态,将有可能会引起A企业的偿债风险。

(2)筹资结构性风险。A企业应根据各种筹资方式的优缺点,并结合自身行业特点选择适合自己的筹资方式。这里所说的筹资结构是指不同渠道筹资方式获取的资金所占的比重。根据图5可知,2015年短期借款占67.35%,短期借款占32.65%,2016年短期借款比重100%,2016年長期借款为零。2017年短期借款占68.60%,长期借款占31.40%,根据图5可知,A企业短期借款占比大,短期借款是指等于或者小于一年的借款,借款虽然容易取得,但是还款期限比较短,压力大,财务风险大。长期借款是指一年期以上的借款,虽然还款期限较长,但是长期借款缺乏弹性,利息率也较高,因此企业需要根据自身经营状况准确把握长期借款和短期借款所占比重。如果A企业负债期限结构安排长期不合理,会导致企业短期还款压力增大,从而陷入新债还旧债的恶性循环。

除此之外,短期借款利率的变动受资本市场资金供求关系的影响,而长期借款的利率相对固定,由此可见,短期借款的市场利率风险要远远大于长期借款,长期借款的利率在较长的期限内一般保持不变。

因此,如果A企业对短期借款占比不断增大,那么A企业将面临难以偿还借款本金的风险。

三、A企业存在筹资风险的原因

1.管理层对风险重视程度不够

在前文已经提到,A企业的短期借款占比大,A企业的短期偿还能力比较弱,A企业的管理层只看到短期借款容易取得的优点,却忽略了短期借款带来的财务风险,由此可见,A企业管理层对风险的重视程度不够。

A企业的2015年-2017年的短期借款较多,2016年短期借款甚至占到100%,短期借款需要定期还本付息,若负债到期企业资产流动性弱,无力偿还负债,企业的信誉将会下降,从图1可知A企业的信用借款占一部分,若企业信誉下降,A企业将无法获得信用借款。

A企业主营业务是销售电器、机械,该行业市场饱和,且具有季节性,价高波动大,当A企业盈利能力下降,利润减少,短期借款的偿还压力大,可能会引起A企业的偿还风险。管理层缺乏风险意识是A企业存在筹资风险的主要原因。

2.筹资计划可行性低

合理的筹资计划是企业健康发展的重要因素。A企业筹资结构的不合理,缺少对筹资方式的规划。首先,A企业筹资只有银行借款、权益资本、融资租赁三种方式,筹资方式相对狭窄。A企业负债筹资占比大,且负债筹资的单一,主要靠抵押借款和信用借款筹资。A企业筹资期限规划的不科学,导致A企业的短期负债占比大,财务风险大。

A企业短期还款压力大,加上A企业的资产现能力较弱,流动性较差。当A企业短期借款到期,若A企业没有足够的资金偿还,只能不断进行一轮又一轮的短期借款,直至透支企业的还款能力。一旦企业资金链断裂,企业面临严峻的经营风险。A企业没有制定切实可行的筹资计划,忽视了可能存在的筹资风险。

四、A企业筹资风险把控建议

1.提高风险意识

在上文的分析当中也提到A企业的管理层对风险重视程度不够,因此,A企业管理层要提高风险意识。风险意识不是“亡羊补牢”,而是提前预测并且做好防范。

首先,要对A企业主要的部门负责人进行筹资风险的相关培训,制定相关的风险防范措施。例如,从A企业的资金当中划拨一部分的“风险保障金”,除非遇到重大财务风险,否则不能动用这笔资金,从而达到防止企业因为资金链断裂造成的信用危机。

其次,充分发挥财务人员的分析决策作用,尽量避免A企业再发生对输配电、用电装置及元件、自动化装置等三大系列产品的生产系统及其独立完整的供应、技术、管理、销售系统和电气传动科研开发系统,该项目每年仅有3500万的投资收益,投资收益比较低,没有合理地利用企业的筹集资金获取收益,因此,在经营决策上应该听取财务人员的建议,降低风险。

2.合理规划长短期负债比例

在上文的分析当中可以看出,A企业的短期负债比长期负债占比大,加重了企业的还款压力,除此之外A企业的流动比率以及速动比率都比较低,短期负债偿还能力处于弱势,容易出现资金断裂,企业信誉下降的情况。因此,A企业要合理规划负债期限,更多地考虑长期负债的筹集资金方式,根据A企业的经营情况以及自身特殊,A企业也可以拓宽融资租赁渠道,尽可能地寻找能够合作的租赁企业,在通过售后回租方式获取资金,降低还款压力,拓宽筹资渠道,降低短期负债所占比例,合理规避筹资风险。

3.建立筹资风险警报机制

筹资与风险相伴相生,企业若想获得持续的经营发展,必定要重视风险的把控。建立筹资风险警报机制,可以为A企业合理地规避风险,对筹资还未发生的或者潜在的风险进行预警,从而保障A企业的持续发展。

五、结语

筹资风险对于便是资金运动首要的环节,本文以A企业筹资现状为例,对于企业出现的筹资风险进行深入研究,由于管理层对风险重视程度不够以及A企业筹资计划可行性低,A企业出现偿债风险和筹资结构性风险,针对这个问题本文也提出了解决措施,分别是提高风险意识、合理规划长短期负债比例、建立筹资风险警报机制。本文通过此次对A企业的筹资风险分析,来对相关的企业提供一些有用的参考价值。

参考文献:

[1]付洪垒,李斌.企业权益性筹资风险及其控制[D].合作经济与科技,2017(5):87-88.

[2]黄婉婷.企业财务风险控制研究[J].会计之友,2013,(23):77-79.

[3]谭华.企业财务风险管理探讨[J].国际商务财会,2017(01):41-44.2007(02):38-40.

[4]王旭,刘硕.企业筹资方式与筹资风险浅析[J].合作经济与科技,2015(3):61-62.

[5]李斌.企业权益性筹资风险管理研究[D].蚌埠.安徽财经大学,2017.

[6]王永梅.论企业筹资方式与筹资风险[J].企业经贸,2012,01:13-14.

[7]郝佳丽.企业筹资风险管理研究[D].太原.山西财经大学,2010.

[8]谢立广.我国企业筹资渠道与方式存在的问题及对策分析[J].吉林化工学院学报,2012(2):10-12.

[9]孙君.企业财务预警系统研究[D].南京理工大学,2004.

作者简介:冯燕燕(1999.08- ),女,广西玉林人,云南经济管理学院学院,财务管理专业学生;卢梁彦(1984.11- ),女,云南曲靖人,硕士研究生,副教授,主要研究方向:企业投资与业绩评价