涪陵榨菜营运能力分析

2020-12-14唐秀球

摘要:文章以涪陵榨菜作为研究对象,分析其2017年至2019年的营运能力相关指标,找出问题,并提出建议。

关键词:营运能力;营运指标分析;对策建议

一、问题的提出

营运能力是指企业的经营管理运作的能力,营运能力越强的企业就是在较短的时间内以更少的资金和资源,创造出更多的利润。本文通过对涪陵榨菜与伊利股份进行对比,发现涪陵榨菜营运中存在的问题,进而提出相应的策略以提高其营运能力。

二、涪陵榨菜的營运能力指标分析

重庆市涪陵榨菜集团股份有限公司(股票代码002507)成立于1988年,于2010年上市,同其他的食品制作与加工企业相同,它也有自己独特的产品业务,主要经营榨菜产品、榨菜酱油和其他佐餐开胃菜。涪陵榨菜,从原材料的材料加工到最后的面向广大市场的销售,具有一整条完整的生产链。

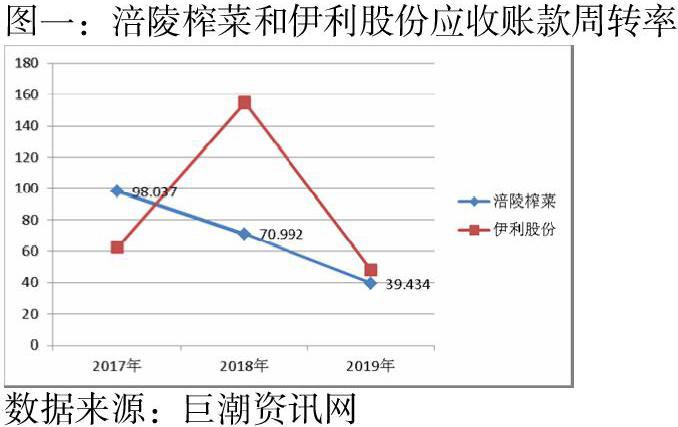

(一)应收账款周转率分析

涪陵榨菜2017年、2018年和2019年的应收账款周转率分别是98.037、70.992和48.067,与伊利股份应收账款周转率分别相差了35.696, 83.797, 8.633。涪陵榨菜在2018年的应收账款周转率远低于同行业标杆企业,说明涪陵榨菜企业应收账款收回的期间长,变现能力差。

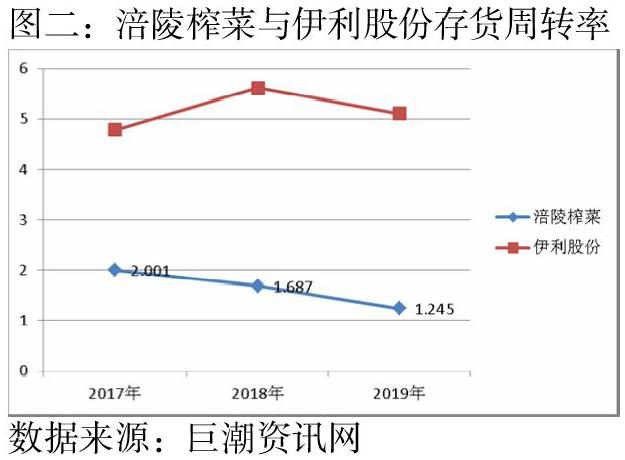

(二)存货周转率分析

涪陵榨菜2017年、2018年和2019年的存货周转率是2.001、1.687、和1.245。与伊利股份相差了2.779 、3.926 和3.859。综合近三年的指标数据来看,都远低于伊利股份。而2017年、2018年和2019年营业成本是78719.28万元、84687.16万元和5967.88万元,由此可见,涪陵榨菜的存货周转率上升是由存货的余额增加引起的。通过以上数据分析可以看出涪陵榨菜最三年的销售能力与存货平均量不匹配,造成了存货堆积严重过剩问题。

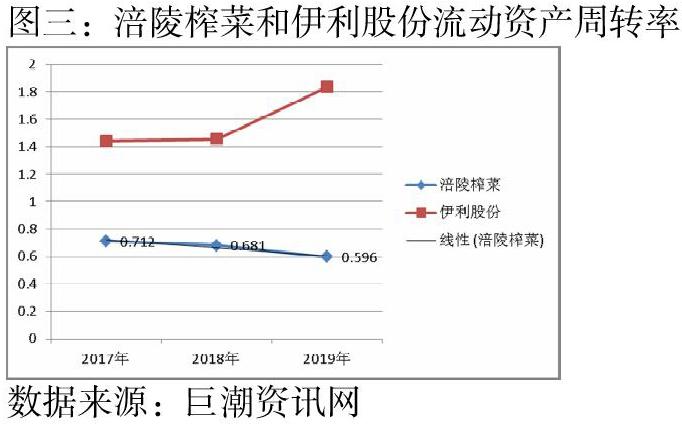

(三)流动资产周转率

通过上图可以整体看出,涪陵榨菜2017年、2018年和2019年涪陵榨菜的流动资产周转率分别为0.712、0.681和0.596,同行业标杆企业分别相差了0.73、0.775和1.241。而涪陵榨菜在2017到2019年的半年报中的营业收入分别为79304.02、106352.02、108595.21。从这个数据可以看出,涪陵榨菜的营业收入虽然没有大幅度得上升,但是也还是略微有所增长,因此流动资产周转率的降低不是由于营业收入引起的,而是流动资产总额上升引起的。

(四)固定资产周转率分析

涪陵榨菜2017年、2018年和2019年的固定资产周转率分别为1.086、1.499和1.433,与同行业标杆企业的固定资产周转率分别相差了1.464、1.373和1.557。对涪陵榨菜而言,它的固定资产主要是厂房和生产加工榨菜的机器设备,然后涪陵榨菜的固定资产周转率低,是没有充分利用机器设备,使得涪陵榨菜的固定资产周转率远低于伊利股份的周转率。

(五)总资产周转率

涪陵榨菜的总资产周转率在2017、2018年和2019年保的总资产周转率分别为0.389、0.414和0.357,与同行业标杆企业的总资产周转率分别0.407、0.421和0.544。就这三年整体来看,其总资产周转率与同行业的比起来,差异在逐渐扩大。涪陵榨菜的总资产利用率低说明涪陵榨菜的资产总额在增加,但资产没有得到充分的利用。

三、涪陵榨菜营运中存在的问题与改进对策

(一)存在的问题:

从前面的指标可以看出:由于涪陵榨菜营运由于产品和市场销售的原因,导致存货积压问题突出,应收账款回收难度大,坏账风险大,进而导致资产利用率低。

(二)改进对策

1、强化应收账款

第一,做好事前控制,健全客户信用管理制,对赊销用户进行信用评级,根据信用等级审定最大赊销金额;设立信用管理部门,明确各部门的职责

第二,做好应收账款事中控制,建立健全赊销责任制度,信用管理人员对客户信用管理负责,对财务部门提交的信用资料进行审核,确定其适用的信用政策,并对客户信用进行跟踪调查。

第三、做好应收账款事后控制,做好应收账款后续跟踪管理,对逾期账款进行规范的催收。

2、加强对存货的管理

存货内部控制是企业内部控制的重要环节,采用以销定产的方式,同时强化存货管理的信息系统建设,商品销售的数量,剩余库存的数量都一目了然。采购、库存、销售、财务等部门都能及时看到进销存货信息,为生产决策提供及时准确的信息。

3、做好新产品开发工作,提高产品竞争力

新产品开发的成败,在一定程度上决定一个企业的发展。新产品如果开发得好,可以帮助企业转型升级,涪陵榨菜在市场调研的基础上,细分市场,研发出不同细分市场多样化产品,满足不同消费者的需求。

4、综合利用多种销售模式,促进产品的销售

第一,涪陵榨菜在绩效奖励时,将绩效工资奖励与销售人员的销售业绩相挂钩,对于每年度销售业绩最好的员工可以实行有效的激励,提高员工的工作积极性。

第二,涪陵榨菜不仅在线下要加强销售,更要加大网上的销售,随着互联网的发展,要好好利用互联网这一销售渠道也可以为企业开拓一片新的市场,提高企业的整体营运能力。

参考文献

[1]财务管理学 荆新 王化成 刘俊彦 [M] 中国人民大学出版社 2015

作者简介:唐秀球(1970.2)男,湖南祁阳人,讲师,硕士研究生,研究方向:成本核算及电算化。