商誉减值政策的市场反应研究

2020-12-14陶晓慧林子昂钱淑琼

陶晓慧 林子昂 钱淑琼

【摘 要】 基于中國金融供给侧改革大环境,文章以2018年11月16日中国证监会颁布的《会计监管风险提示第8号——商誉减值》(以下简称《商誉减值》)规定为研究背景,以创业板上市公司为研究对象,考察了中国特殊环境下商誉减值政策的市场反应。实证研究发现:在《商誉减值》颁布期间,资本市场反应积极,具有洗大澡动机的公司累计超额收益率较低,而具有盈余平滑动机的公司累计超额收益率正常。研究成果对完善我国上市公司会计方法监督具有重要意义。

【关键词】 商誉减值政策; 市场反应; 投资者保护; 事件研究法

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2020)23-0096-07

一、引言

商誉是公司合并成本大于合并取得时被购买方各项可辨认资产、负债公允价值份额的差额。20世纪90年代以来,上市公司的并购活动逐步兴起。2006年实行股权分置的财务处理之后,上市公司之间的并购出现了一个繁荣期,2015年A股市场出现牛市期间,上市公司更是加大并购力度,我国的并购交易大幅度增长,公司并购案例数和交易金额显著提高,高估值并购浪潮的出现给公司带来了巨额商誉和潜在的商誉减值风险[ 1 ]。2018年A股上市公司三季报显示,沪深两市2 083家上市公司账面有商誉资产,合计总额约1.45万亿元。其中,创业板上市公司商誉合计总额2 761.29亿元,商誉资产余额更是高达三季报净利润的3倍。

商誉资产巨额增长的现实推动着商誉计量制度的完善与发展。长期以来,我国会计准则规定以摊销法对公司商誉进行后续计量。2006年我国财政部规定公司以减值测试法取代摊销法进行商誉减值测试,并于2015年颁布了《公司会计准则第8号——资产减值》,对商誉减值测试做出细化规定[ 2 ]。然而,商誉减值测试由于缺乏科学测算手段,给会计主观甚至会计操纵带来了便利。根据相关统计,2014年至2018年,我国A股市场商誉减值损失实际发生金额分别为32.28亿元、77.66亿元、114.19亿元、364.86亿元和1 658.6亿元[ 3 ]。商誉减值损失会对股票市场造成极大冲击,损害千万股民的切身利益,降低资本市场效率。中国证监会2018年11月16日发布的《会计监管风险提示第8号——商誉减值》(以下简称《商誉减值》)规定,对企业合并所形成的商誉,应当至少在每年年度终了进行减值测试,当商誉所在资产组或资产组组合出现特定减值迹象时,公司应及时进行商誉减值测试,即公司必须在每年年末一次性计提商誉减值。

商誉减值是资本市场关注的话题,在实务界已经引起广泛反响,而现有的相关理论研究大多停留在公司商誉的确认、商誉产生的原因等方面[ 4-7 ],且主要以少数几家典型的公司为案例进行研究。已有实证研究表明,创业板公司对资产的估值显著偏高[ 8-9 ],其并购动机明显,容易产生巨额商誉,商誉减值风险值得引起投资者以及监管部门的关注。因此,本文以创业板上市公司为研究对象,研究商誉减值政策的市场反应,希冀以小见大,为商誉减值会计计量方法完善尽绵薄之力。本文的研究可能存在以下贡献:(1)丰富了市场监管对公司价值影响的相关文献。虽然目前国内外有大量有关商誉减值的研究,但大多是关于商誉减值的盈余管理动机、后续计量问题等的研究,其中国内学者对盈余管理动机的研究较为充分,而关于商誉减值政策的文献研究却很少,尤其是商誉减值政策引起的市场反应。(2)研究借鉴意义强。现有文献的研究主要停留在个别公司的案例研究,本文以创业板上市公司为研究样本,扩大了研究范围,得出的结论更具可靠性。此外,创业板上市公司多为处于成长阶段的创新型中小公司,商誉占净资产的比重远高于其他板块市场,商誉减值风险较高,计提大量商誉的可能性较大,其股价也较易受如商誉减值等外部冲击的影响。因此,以创业板上市公司作为研究对象更具典型性。(3)响应国家政策,独具中国特色。近年来,公司合并引起的商誉减值现象频繁出现,已经引起了投资者和政府相关部门对公司商誉的重视,我国政府制定了许多政策来规范公司商誉计提及披露行为。本文基于我国金融供给侧改革的特殊背景,从我国创业板上市公司现状出发,实证研究商誉减值政策的市场反应及其影响因素。

二、理论分析与研究假设

(一)商誉减值政策的市场反应

关于商誉后续计量会计政策变更的研究,国外研究相对较早。Ross等[ 10 ]认为直线摊销法不利于公司利益相关者预测公司未来的盈利水平,甚至会让投资者做出错误的决策。Bens和Heltzer[ 11 ]研究发现SFAS 142实施前后资本市场对商誉减值信息存在显著的负面反应。Li等[ 12 ]发现商誉减值信息披露后,上市公司利润指标会出现异常下滑,投资者会下调对公司未来盈利水平的预期。Knauer等[ 13 ]研究发现,商誉减值行为会引起投资者对公司未来前景预期的消极反应。国内学者张倩等[ 14 ]认为对于上市公司的商誉减值行为,投资者给予了负面的市场评价。曲晓辉等[ 15 ]以2007—2014年中国A股上市公司为样本,研究发现商誉减值与股价和股票收益负相关,说明投资者对发生商誉减值的公司持有消极态度。韩宏稳等[ 16 ]认为商誉资产减值对于资本市场而言是一种坏消息,商誉减值规模越大,投资者对公司的预期越低迷,甚至容易引发股价崩盘风险。由此可见,对商誉资产的科学计量十分重要。

2006年我国企业会计准则规定,“非同一控制下的企业合并,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉”[ 17 ],并以减值测试法取代摊销法进行商誉减值测试。商誉减值测试在一定程度上弥补了摊销法年限不确定、难以反映商誉资产经济价值等缺陷,但已有研究发现,在新会计准则实施期间,上市公司每年计提的商誉减值额波动大,甚至商誉减值的计提时点也存在一定的主观性[ 18 ]。定期的商誉减值测试能够为投资者提供更为可靠的公司财务信息,减少信息不对称[ 19 ]。《商誉减值》明确指出公司应当“定期或及时进行商誉减值测试,并重点关注特定减值迹象”,“至少在每年年度终了进行减值测试”,应该“在财务报告中详细披露与商誉减值相关的、对财务报表使用者作出决策有用的所有重要信息”等,这在一定程度上可以规范公司商誉减值计提行为,同时抑制高溢价的“虚荣”并购,得到投资者的肯定与支持。本文认为,可以从《商誉减值》颁布期间资本市场的反应来刻画投资者对商誉减值政策的偏好程度。如果《商誉减值》颁布期间资本市场反应积极,则在一定程度上可以说明投资者支持证监会颁布的《商誉减值》,认为商誉减值政策可以更好地保护投资者权益,投资者将会对商誉减值政策持积极态度。反之,如果投资者对政策无显著偏好,甚至反对、不认可,那么资本市场将出现负面反应。因此,本文提出研究假设1。

H1:如果投资者偏好商誉减值政策,那么在《商誉减值》颁布期间,资本市场将出现正向的市场反应;反之,资本市场将无明显反应或者出现负面反应。

(二)洗大澡动机公司与盈余平滑动机公司市场反应

企业会计常见的盈余管理方法有洗大澡和盈余平滑两种。已有相关研究表明[ 18,20 ],公司商誉减值的会计处理受到公司经营状况的影响,会体现在洗大澡和盈余平滑两个方面。当上市公司面临严重亏损、扭亏无望困境时,为了避免退市或特别处理等,公司往往会采用“破罐子破摔”的方法,在亏损年度计提大量商誉减值,以备轻松上阵。《商誉减值》的颁布,意味着未来亏损公司洗大澡的机会可能会减少。这样一来,则可能触发亏损公司在政策颁布后大量计提商誉减值,这在中国A股市场有着事实支持。因此,投资者在政策颁布后短期对亏损公司会持观望、恐惧态度。另外,管理层通常会进行盈余平滑,保留盈余调节空间,以维护自身利益,向市场传达公司稳步发展的利好信息。Alves[ 21 ]研究发现商誉的处理方法由摊销变为减值测试之后,减值测试的金额与盈余管理程度显著正相关。但徐玉德和洪金明[ 22 ]以2007—2008年A股上市公司作為样本进行研究发现,新会计准则实施后,上市公司的盈余管理动机并不明显。《商誉减值》的颁布同样会减少公司盈余平滑的空间,盈利的公司将盈余平滑到未来会计期间可能性减少,但基于公司持续经营的会计假设,其盈利总额是不变的,仅是盈利在时间上的安排调整。因此,当期未予以确认的利润将在未来会计年度予以确认,故投资者可能并不会对其股票有太多抵制情绪。

综上,本文认为,《商誉减值》的颁布对具有洗大澡动机的公司不利,投资者在政策颁布后可能秉持负面态度;而对于具有盈余平滑动机的公司,《商誉减值》的颁布可能并不会对其股价带来负面影响。因此,本文提出研究假设2和假设3。

H2:在《商誉减值》颁布期间,具有洗大澡动机的公司累计超额收益率较低。

H3:在《商誉减值》颁布期间,具有盈余平滑动机的公司累计超额收益率正常。

三、研究设计

(一)样本选择与数据来源

本文以2017年12月31日之前在创业板上市的公司作为样本筛选范围,考察《商誉减值》颁布期间创业板公司的短期市场反应。为了使结论更为可靠稳健,对数据进行以下处理:(1)剔除金融业、保险业公司;(2)剔除数据缺失的公司;(3)剔除2018年停牌时间在一个月(30天)以上,以及在《商誉减值》颁布前后两个交易日内发布了其他重大公告的公司;(4)为了消除样本极端值的影响,对模型中所有连续变量在1%水平进行Winsorize缩尾处理。本文共获得有效研究样本582个,所使用的相关财务数据均来自公司2018年年报披露数据,数据来自Wind数据库和CSMAR数据库。本文使用Stata 14.1软件对数据进行分析。

(二)事件研究法

事件研究法的基本原理是通过研究事件发生后样本公司股票收益率的变化,解释某一特定事件对样本公司股价及其收益率的影响,可以用于检验股票市场对该事件的反应程度。因此,本文采用事件研究法考察《商誉减值》颁布期间的短期市场反应。具体构建方法如下:(1)以2018年11月16日作为事件日,选取(-2,+2)为事件窗口;(2)根据现有文献研究,选择估计窗口为(-59,-30)共30个交易日作为估计窗口;(3)采用国内外大多数研究普遍采用的市场模型来估算正常收益率;(4)市场收益率以创业板市场收益率为准。根据以上标准,本文计算出创业板上市公司在(-2,+2)事件窗口的累计超额收益率(CAR)。

(三)变量设计

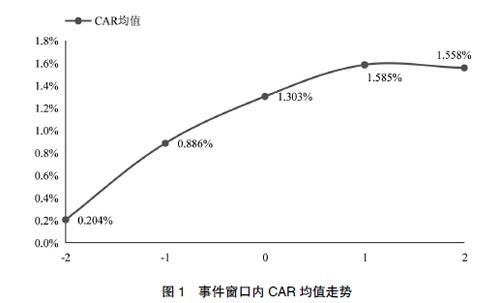

1.被解释变量

借鉴李常青等[ 23 ]的研究,本文对假设1采用单变量统计t检验分析,而对假设2和假设3进行稳健标准误回归。回归分析选取(-2,+2)事件窗口内的CAR作为被解释变量。

2.解释变量

参考卢煜和曲晓辉[ 18 ]的研究,本文定义洗大澡动机和盈余平滑动机如下:

洗大澡动机(Bath)。本文设置虚拟变量Bath,以考察具有洗大澡动机的公司在《商誉减值》颁布期间的市场反应。若ROA<0且?驻ROA=ROA2018-ROA2017小于所有负值的中位数,取1;否则为0。

盈余平滑动机(Smooth)。本文设置虚拟变量Smooth,以考察具有盈余平滑动机的公司在《商誉减值》颁布期间的市场反应。若ROA>0且?驻ROA=ROA2018-ROA2017大于所有正值的中位数,取1;否则为0。

3.控制变量

参考国内外研究政策颁布效应的相关文献,本文引入控制变量公司规模、杠杆水平、盈利水平、成长能力、管理层持股比例、机构持股比例、独立董事占比、股权集中度、股权制衡度、产权性质和现金股利支付水平。研究变量定义见表1。

(四)模型构建

为了检验假设2和假设3,本文构建了多元回归模型:

其中,被解释变量CAR是《商誉减值》颁布期间事件窗口内上市公司股票的累计超额收益率,解释变量(Explain)为洗大澡动机Bath和盈余平滑动机Smooth,控制变量(Control Variables)包括公司规模Size、杠杆水平Lev、盈利水平ROA、成长能力Growth、管理层持股比例MS、机构持股比例INS、独立董事占比ID、股权集中度First、股权制衡度Z、产权性质SOE和现金股利支付水平DR,?着为模型残差项。

四、实证结果分析

(一)描述性统计分析

表2列示了本文主要变量的描述性统计结果。可以看到,创业板市场的整体反应(CAR的均值和中位数)为正向反应。洗大澡动机Bath的均值为0.1564,盈余平滑动机Smooth的均值为0.3007,说明具有盈余平滑动机的公司数量可能比具有洗大澡动机的公司数量多。公司规模Size的均值为21.4545,中位数为21.3768,说明样本公司规模上没有较大的差异。杠杆水平Lev均值为0.3351,属于正常水平,Lev最大值为0.7620,说明一些公司的杠杆水平较高,这些公司可能面临较大的债务压力与财务风险。盈利水平ROA最大值为0.2712,最小值为-0.4205,说明一些样本公司当年利润为负。成长能力Growth均值为0.2221,说明整体上创业板公司的成长性较好。管理层持股比例MS和机构持股比例INS的差异较大。股权集中度First的最大值为0.6125,最小值为0.0843,股权制衡度Z的最大值为23.1248,最小值为1.0003,说明各个公司的治理结构存在一定的差异。产权性质SOE均值为0.0722,中位数为0,说明创业板公司主要以非国有公司为主。现金股利支付水平DR最小值为0,最大值为3.2112,说明样本公司的股利政策存在差异。

(二)相关性分析

本文对相关变量进行Pearson相关性分析,结果如表3所示。可以看到,变量之间的相关性都在0.5以下,说明变量之间不存在严重的多重共线性,变量的选择合理。洗大澡动机Bath与累计超额收益率CAR正相关但不显著,盈余平滑动机Smooth与累计超额收益率CAR负相关但不显著。这是因为相关性分析仅仅考虑变量之间的两两关系,并没有考虑到其他变量对被解释变量的影响。为了检验研究假设,本文对假设1采用单变量统计t检验分析,对假设2和假设3进行稳健标准误多元回归。

(三)《商誉减值》颁布期间CAR分析

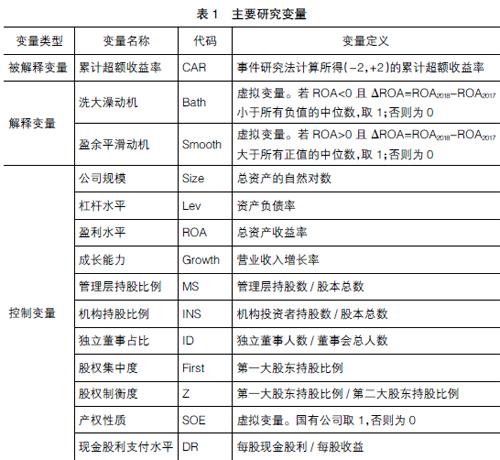

为了检验研究假设1,本文计算出样本公司在《商誉减值》颁布期间事件窗口(-2,+2)的CAR及其走势。

如图1所示,在《商誉减值》颁布期间,创业板上市公司的CAR均值总体呈现上升态势。在事件发生日前两个交易日,CAR均值已经开始上升,这在一定程度上说明可能存在信息泄露现象。在《商誉减值》颁布后,CAR均值总体上继续上升,由前文分析可知,如果投资者偏好商誉减值政策,那么在《商誉减值》颁布期间,资本市场应该存在显著的正向反应。本文对事件窗口(-2,+2)内CAR均值进行t检验,根据t检验结果,CAR均值的t检验值为4.2426,在1%的水平显著。由此可以说明投资者对商誉减值政策寄予厚望。因此,本文认为研究假设1关于投资者偏好商誉减值政策得到支持。

(四)多元回归结果

在进行多元回归之前,本文首先对回归模型进行多重共线性检验,得到模型的VIF均值1.32,最高值和最低值分别为1.81和1.03,说明本文研究变量选择合理,不存在多重共线性问题。利用回归模型对本文研究假设2和假设3进行稳健标准误多元回归分析,得到结果如表4所示。

表4列(1)展示了被解释变量CAR对控制变量的回归结果。如表4列(2)所示,洗大澡动机Bath与超额累计收益CAR在1%水平负向显著,说明在《商誉减值》颁布期间,投资者对具有洗大澡动机的公司态度消极,市场对具有洗大澡动机公司予以负面反应。这可能是因为投资者害怕具有洗大澡动机的公司在商誉减值政策颁布之后计提巨额的商誉减值准备,研究假设2得到验证。

如表4列(3)所示,盈余平滑动机Smooth与超额累计收益CAR正相关,但不显著,说明在《商誉减值》颁布期间,投资者对具有盈余平滑动机的公司并不抵触,商誉减值政策的颁布不会给具有盈余平滑动机的公司带来负面影响。这可能是因为具有盈余平滑动机的公司暗含着未来盈利能力较强,且由公司持续经营的会计假设,如果投资者长时间持有具有盈余平滑动机的公司的股票,其盈利总额是不变的,投资者对盈利在时间上的分配相对不敏感,因此,在《商誉减值》颁布期间,具有盈余平滑动机的公司累计超额收益率正常。研究假设3得到验证。

(五)稳健性检验

为了保证模型的可靠性和适用性,本文进行以下稳健性检验:(1)更换代理变量,以营业总收入的自然对数表示公司规模,以净资产收益率替代总资产收益率,以前五大股东持股比例替代第一大股东持股比例来刻画股权集中度;(2)更换估计窗口为(-89,-30)和(-89,-60),计算不同事件窗口内的累计超额收益率;(3)借鉴刘超等[ 9 ]的做法,稳健性检验中,所有回归对标准误在公司层面上进行聚类处理,以控制潜在的截面问题。稳健性检验结果与前文研究结论保持一致。

五、研究结论与政策建议

本文基于一个全新的视角,以资本市场的反应为切入点,研究商誉减值政策与股价波动之间的关系,并深入分析其原因,根据所得研究结果提出相关政策建议。结论如下:《商誉减值》颁布期间,资本市场反应积极,投资者偏好商誉减值政策,认可其颁布初衷;具有洗大澡动机的公司累计超额收益率较低,商誉减值政策给具有洗大澡动机的公司带来负面影响;而对于具有盈余平滑动机的公司,投资者的态度不明显。经过稳健性检验后,上述研究结论依然成立。

本文研究具有明显的现实意义。首先,对于公司管理层,当政府部门颁布了相关的商誉减值政策时,如何采取措施以减少商誉减值政策对股价的不利影响至关重要。本文研究有助于增强管理层对商誉减值的认识,规范公司商誉减值计提行为。其次,对于公司投资者,商誉减值政策引起的股价波动会影响其所持股票的价值,增加所持股票的风险。实证分析商誉减值政策引起的市场反应,有助于投资者识别公司的并购行为,更好地做出投资决策。最后,对于监管者,本文研究有助于政策制定者更好地认识商誉减值政策对市场的影响,为政府制定相关政策提供借鉴参考,进一步保护投资者合法利益,促进资本市场稳健发展。

【參考文献】

[1] 高榴,袁诗淼.上市公司并购重组商誉及其减值问题探析[J].证券市场导报,2017(12):58-64.

[2] 韩潇.公司商誉减值会计处理动机及后果探析[J].财会通讯,2019(10):66-70.

[3] 巴曙松,汪钦,陈雨桦.创业板上市公司并购业务中的商誉减值探讨:以第一批上市的28家公司为例[J].杭州师范大学学报(社会科学版),2019,41(4):89-103.

[4] MASSOUND M F, RAIBORN C A. Accounting for goodwill: are we better off?[J]. Review of Business,2003,24(2):26-33.

[5] 陆涛,孙即.上市公司并购重组的商誉风险[J].中国金融,2017(10):69-71.

[6] 田新民,陆亚晨.中国上市公司商誉减值风险影响因素的实证研究[J].经济与管理研究,2019(12):1-14.

[7] 胡凡,李科.股价高估与商誉减值风险[J].财经研究,2019,45(6):71-85.

[8] 王竞达,瞿卫菁.创业板公司并购价值评估问题研究:基于我国2010、2011年创业板公司并购数据分析[J].会计研究,2012(10):26-34.

[9] 刘超,徐丹丹,郑忱阳.商誉、高溢价并购与股价崩盘风险[J].金融监管研究,2019(6):1-20.

[10] ROSS J, MARC L C, THOMPSON R B.Goodwill amortization and the usefulness of earnings[J].Financial Analysts Journal,2001,57(5):20-28.

[11] BENS D A, HELTZER W. The information content and timeliness of fair value accounting:an examination of goodwill write-offs before, during and after implementation of SFAS 142[J].Ssrn Electronic Journal,2004.

[12] LI Z, SHROFF P K, VENKATARAMAN R,et al. Causes and consequences of goodwill impairment losses[J].Review of Accounting Studies, 2011,16(4):745-778.

[13] KNAUER T, W?魻HRMANN A. Market reaction to goodwill impairments[J].European Accounting Review,2016,25(3):421-449.

[14] 张倩,刘斌,杨茵.准则弹性、盈余管理与市场反应:基于商誉减值准备计提的经验证据[J].华东经济管理,2016,30(6):166-172.

[15] 曲晓辉,卢煜,汪健.商誉减值与分析师盈余预测:基于盈余管理的视角[J].山西财经大学学报,2016,38(4):101-113.

[16] 韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险[J].证券市场导报,2019(3):59-70.

[17] 徐经长,张东旭,刘欢欢.并购商誉信息会影响债务资本成本吗?[J].中央财经大学学报,2017(3):109-118.

[18] 卢煜,曲晓辉.商誉减值的盈余管理动机:基于中国A股上市公司的经验证据[J].山西财经大学学报,2016,38(7):87-99.

[19] 吴虹雁,刘强.商誉减值会计经济后果分析[J].现代财经(天津财经大学学报),2014,34(9):53-65.

[20] 黄世忠.巨额冲销与信号发送:中美典型案例比较研究[J].会计研究,2002(8):10-21,65.

[21] ALVES S. The association between goodwill impairment and discretionary accruals:portuguese evidence[J].Journal of Accounting Business & Management,2013,20(2):84-98.

[22] 徐玉德,洪金明.資产重组中评估价值相关性的经验研究:基于A股市场的实证分析[J].中央财经大学学报,2010(2):91-96.

[23] 李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010,45(3):144-155.