大股东股权质押、内部控制与盈余管理

2020-12-14李晓东张珂瑜王进朝

李晓东 张珂瑜 王进朝

【摘 要】 文章以2013—2017年A股上市公司为研究样本,探究了大股东股权质押对盈余管理的影响及其作用机制。研究发现,大股东股权质押与应计盈余管理程度显著负相关,与真实盈余管理程度显著正相关,且内部控制在大股东股权质押作用于盈余管理的过程中起到了部分中介作用。从真实盈余管理的不同手段来看,内部控制的中介作用仅在大股东股权质押对销售操控的影响关系中表現显著。研究结论有助于厘清大股东股权质押对盈余管理的作用机制,为治理大股东股权质押导致的负面经济后果提供了理论支撑。

【关键词】 大股东股权质押; 内部控制; 应计盈余管理; 真实盈余管理

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)24-0075-09

一、引言

与英、美等股权结构分散的国家不同,我国上市公司股权集中度较高,大股东能够在很大程度上对企业实施有效控制,这使得大股东股权质押现象在我国资本市场上较为普遍。根据Wind数据库统计,截至2018年12月底,沪深两市共有3 432家公司涉及股权质押,占A股上市公司总数95.1%,其中大股东股权质押有1 849家,占比达到51.2%。由此可见,股权质押已经成为大股东常用的融资方式之一。然而,通过股权质押方式融资的大股东都将面临着因股票价格波动而产生的控制权转移风险。为了降低此类风险,大股东具有强烈的动机通过利用盈余管理手段,使投资者、分析师等相关利益者相信该企业达到预期盈余目标,维持股票价格稳定。盈余管理是一种机会主义行为,使得会计信息不能真实公允地反映企业经营状况,定然会降低投资者投资积极性,不管从长期还是短期来看,都会对企业业绩产生负向影响[1]。

2018年以来,已有部分上市公司大股东股权质押触及平仓线,甚至被强制平仓导致被动减持,然而仍有大部分公司能够安然无恙。那么,究竟是何种原因导致存在大股东股权质押的公司表现不同?关于股权质押和盈余管理的研究主要关注外部治理、产权性质以及股权结构等影响因素,忽略了内部控制在两者之间起到的监督作用。因此,本文主要从内部控制视角,探讨内部控制在大股东股权质押和盈余管理水平之间的作用机理。财政部等五部委于2008年起先后发布了《企业内部控制基本规范》和《企业内部控制配套指引》,这标志着我国内部控制规范体系基本建成。随着内部控制规范体系实施和完善,良好的内部控制能够抑制上市公司盈余管理行为,合理保障财务报告可靠性[2-3]。基于此,本文认为同样存在大股东股权质押的上市公司表现不同的原因之一可能是内部控制的中介作用,即高质量的内部控制能够降低存在大股东股权质押的公司盈余管理程度,减弱其带来的负面影响,避免平仓风险。

本文选取2013—2017年沪深A股非金融类上市公司为研究对象,探究大股东股权质押对应计、真实盈余管理的影响,主要考察了内部控制在两者之间的作用路径。本文主要贡献在于:一是尝试将内部控制加入到与大股东股权质押、盈余管理同一框架中进行研究,为内部控制作用路径提供了经验证据,丰富了股权质押和盈余管理的相关文献;二是为存在大股东股权质押的上市公司治理股权质押导致的负面经济后果提供了方向。

二、文献回顾与理论分析

(一)文献回顾

1.股权质押与盈余管理

在股权质押期间,大股东在获得债务融资的同时将继续享有股权所对应的表决权,控制地位没有发生改变,这也是如今大股东股权质押逐渐增多的一个重要原因。早期学者大多关注股权质押的代理问题,即中小股东与大股东之间的利益冲突。Yeh et al.[4]发现,大股东通过股权质押解决自身融资约束问题,会给大股东和其他中小股东之间带来严重的代理问题。大股东能够干预公司经营业务,在股权质押后有能力也有动机“掏空”上市公司,当其面临越紧张的财务约束时,就越有可能采取大股东占款行为,进而损害其他中小股东的利益[5-6]。近期更多学者深入研究了大股东股权质押所造成的经济后果,发现股权质押可能会使大股东面临控制权转移风险,反而会激励改善公司业绩、提高公司价值,并且研发投资在其中起到显著正向作用[7-8]。除此之外,相比于不存在控股股东股权质押的公司,存在股权质押的公司股价崩盘风险更低,但更容易滋生违规行为[9-10]。

现有文献关于股权质押与盈余管理的研究主要从产权性质和股权结构两个角度分析其对这两者之间关系的影响程度。大股东股权质押引入了质权人这一外部治理角色,抑制了上市公司应计盈余管理行为,却提高了真实盈余管理水平[11]。控股股东股权质押的公司可能通过真实盈余管理方式向上操纵盈余,而股权制衡和产权性质能够显著降低控股股东股权质押对真实盈余管理的促进作用,但年末已解押的公司对真实盈余管理没有影响[12-13]。

2.内部控制与盈余管理

自从美国SOX法案颁布后,内部控制重要的监督作用受到国内外学者广泛关注。受SOX法案影响,披露内部控制缺陷的公司应计盈余管理程度较高[14]。高质量内部控制可以抑制盈余管理行为,有利于提高盈余信息质量,增加未来现金流量的可预测性,且披露内部控制鉴定报告的公司盈余管理程度更低[15-16]。然而并没有达成一致结论,有学者发现内部控制规范体系仅能显著降低应计盈余管理程度,真实盈余管理水平反而上升[17]。

结合上述文献可以发现,已有学者研究证实了股权质押对真实盈余管理具有显著正向作用,但是关于其对应计盈余管理的作用效果存在不同观点。关于股权质押与盈余管理的研究大多从产权性质和股权结构两个角度进行分析,忽略了内部控制在企业经济活动中的监督作用,且少有文献探索大股东股权质押对内部控制的影响。本文主要探讨大股东股权质押对应计、真实盈余管理行为的影响以及内部控制在两者之间作用路径,即内部控制在大股东股权质押与公司盈余管理之间的中介作用。

(二)理论分析与研究假设

1.股权质押与盈余管理

通过进行股权质押,大股东既能够缓解自身融资约束问题,又能够将账面“静态”长期股权投资转化为“动态”可利用资金[18]。在股权质押之前,金融机构会对股权质权的担保功能进行评估。对于上市公司来说,股票价值是股权担保功能的基础,因此,大股东为了能够增强股权担保功能,获得更多贷款而进行股票市值管理。股权质押融资后,大股東通常会面临由股价下跌导致的控制权转移风险。当股价下降至我国《担保法》规定的平仓线时,银行等质权人出于自身利益考虑会要求出质人追加担保物,否则就会自行处置质押物。为了规避此类控制权转移风险,大股东在股权质押期间就有强烈的动机维持股票价格稳定。与此同时,公司股价越稳定,质押股权质量越高,也越有助于大股东进行股权质押再融资。此外,投资者进行投资决策时相比于现金流,更注重盈余信息,投资者这种认知使得企业会通过盈余管理手段进行股票市值管理,从而达到预期目的[19]。因此,大股东自然会关注公司盈余,在股权质押前或股价大幅下跌时可能会利用其持有股权所对应的控制权通过干涉公司盈余管理方式来提高贷款金额或调控控制权转移风险。

应计盈余主要反映会计准则中规定的自由裁量权,通过会计处理方法(会计政策、会计估计等)达到自身利益最大化。应计盈余在短期内会被转回,会导致未来期间内盈余减少,从而对股价变动产生负面影响[20]。当大股东股权质押仍在质押存续期间,应计盈余转回造成的股价下跌会损害质押股权价值,增加大股东面临的控制权转移风险。与此同时,随着内部治理结构不断完善,上市公司利用会计手段操纵盈余的行为受到了很大限制。股权质押引入了金融机构(质权人)这一外部治理角色,为了降低信息不对称,质权人更愿意选择应计盈余管理少、盈余质量高的公司作为出质人。质权人的谨慎筛选使得上市公司应计盈余管理行为更容易被发现。因此,质押股权的大股东会抑制其通过应计盈余管理方式进行股票市值管理。基于以上分析,本文提出假设1。

H1:在其他条件一定的情况下,相比于不存在大股东股权质押的公司来说,存在大股东股权质押的公司应计盈余管理程度较低。

真实盈余管理是企业通过降低单位生产成本、改变信用政策和减少可操控性费用等真实经营活动使其偏离正常情况来操纵盈余的行为。为了满足金融机构对被质押股权的要求(盈余信息质量高)且应计盈余行为容易被外界发现,大股东股权质押会减少应计盈余管理。但大股东仍有融资需求,转而采取真实盈余管理方式来稳定或者提升股价。相比于应计性盈余,真实性盈余管理更隐蔽,它通过真实的日常经营活动来实现,很难与正常经营活动区分,更不容易被投资者及审计人员发现[21]。此外,真实盈余管理能够在短期内提高公司业绩且未来盈余转回期间较长,不仅能够使股价快速上升,还能减少股权质押期间内后续各期盈余转回对股价变动的负面影响。但是,从企业长期发展角度来看,真实盈余管理直接减少经营现金流,偏离企业战略发展方向,会损害企业长期价值[20]。基于以上分析,本文提出假设2。

H2:在其他条件一定的情况下,相比于不存在大股东股权质押的公司来说,存在大股东股权质押的公司真实盈余管理程度较高。

2.股权质押、内部控制与盈余管理

股权质押会加剧大股东所有权和现金流权的分离程度。我国《担保法》第六十八条明确规定,质权人有权收取质押物所产生的孳息。因此,在股权质押期间,大股东虽然保有被质押股份所有权,但不能享有其带来的现金收益,这将导致所有权和现金流权严重分离。大股东两权分离现象使其与中小股东之间利益冲突更加严峻。更有学者认为,所有权和现金流权严重分离是大股东发生“隧道行为”的重要原因[22]。此时,大股东拥有较多表决权而获得较少现金流,他们就会利用资金占用、关联交易、转移利润等方式侵占中小股东的利益,谋取自身私有利益。在我国,上市公司管理层大多由大股东委派,大股东可以通过委派的管理层参与企业的重大经营活动,影响企业日常经营,形成管理决策以大股东利益最大化为导向的结果。因此,为了避免他们损害中小股东利益的行为被市场发现,大股东有动机也有能力向管理层施压,干预内部控制的建设和运行,降低内部控制信息披露透明度,使得与中小股东和审计人员之间信息不对称程度加深[23]。因此本文认为大股东股权质押会降低内部控制质量,以实现自利行为。

内部控制通过权责分离、内部监督等手段,合理保证会计信息真实完整、营业活动合法合规、经营管理经济有效,促进实现企业战略目标。基于此,我们认为内部控制能够减少股权被质押的大股东为了获得更多贷款或规避控制权转移风险而进行的盈余管理行为,促使公司经营高效合规。根据舞弊三角理论,公司发生盈余操纵行为是由于动机、机会和借口三要素共同作用。内部控制质量低给盈余管理创造机会,使其不易被察觉,逃避惩罚[24]。具有高质量内部控制的企业盈余操控空间较小,减少盈余管理机会,提高财务报告可靠性。内部控制可以通过风险评估及时发现大股东与管理层合谋操纵财务信息行为,尽早采取应对措施,加强董事会独立性,抑制因大股东股权质押引起的盈余管理行为,这体现了内部控制的监督作用。因此,内部控制质量越高,企业盈余管理水平越低,会计信息质量越高。

综合上述分析,大股东股权质押会加剧两权分离程度,降低内部控制质量,利用内部控制缺陷掩盖自利行为。然而,完善的内部控制制度能够有效地降低企业盈余管理水平,监督并制约大股东损害其他中小股东利益的行为。基于这个逻辑,本文认为大股东股权质押影响了内部控制质量,内部控制质量影响了盈余管理水平,即内部控制在其中起到中介作用。由此,本文提出假设3。

H3:其他条件一定的情况下,内部控制在大股东股权质押影响盈余管理程度的过程中发挥了中介作用。

三、研究设计

(一)数据来源与样本筛选

因财政部于2012年发布《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号),强制要求所有主板上市公司披露内部控制自我评价报告和审计报告,对内部控制质量造成较大影响,所以本文以2013—2017年沪深A股上市公司为研究对象,剔除了金融行业、数据缺失以及ST等公司,最终得到数据样本9 830个。本文大股东股权质押数据来源于万德(Wind)数据库,内部控制数据来自迪博(DIB)内部控制与风险管理数据库,其他数据均来自于国泰安(CSMAR)数据库,盈余管理数据通过计算整理得到。本文对所有连续变量进行Winsorize处理,数据处理使用Excel 2016和Stata15.0完成。

(二)变量设计

1.盈余管理

(1)应计盈余管理

参考Dechow et al.[25]、王斌等[11]的方法,本文采用修正的DD模型来衡量上市公司应计盈余管理程度(DA)。公式如下:

ACCi,t=α0+α1CFi,t-1+α2CFi,t+α3CFi,t+1+α4DCFi,t+

α5DCFi,t×CFi,t+εi,t (1)

其中,ACCi,t为t时刻总应计额除以t时刻平均总资产,总应计额等于当期净利润减去当期经营活动现金净流量;CFi,t为t时刻经营活动现金净流量除以t时期平均总资产,CFi,t-1、CFi,t+1与CFi,t类似;DCFi,t为虚拟变量,当CFi,t-CFi,t-1<0时取1,否则取0;εi,t是残差项,是应计盈余管理的代理变量。

(2)真实盈余管理

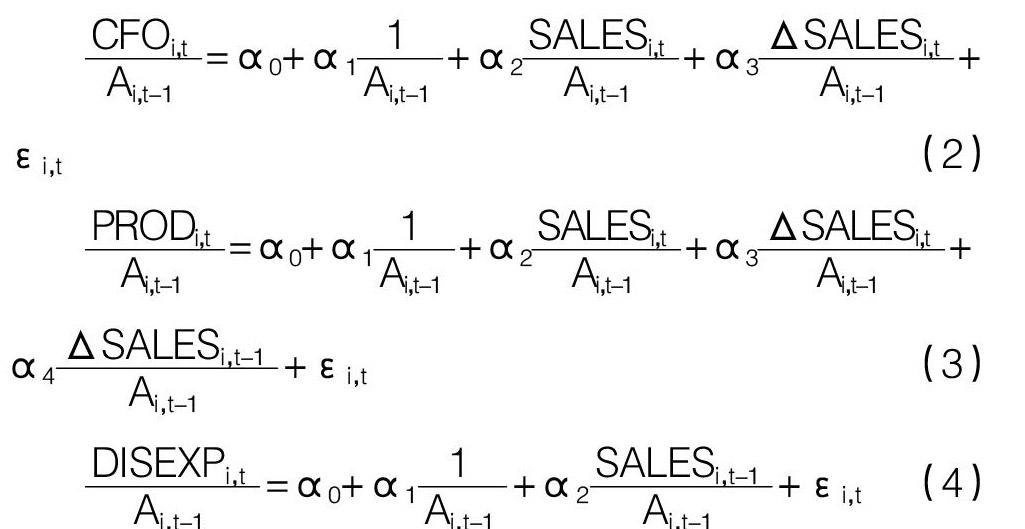

借鉴Roychowdhury[25]方法衡量真实盈余管理程度,从异常经营活动现金流(ACFO)、异常操纵性费用(ADISEXP)和异常生产成本(APROD)三个方面构建模型,并用三个模型得出的综合指标衡量公司真实盈余管理程度。公式如下:

■=α0+α1■+α2■+α3■+

εi,t (2)

■=α0+α1■+α2■+α3■+

α4■+εi,t (3)

■=α0+α1■+α2■+εi,t (4)

其中,Ai,t-1为t-1期期末总资产,CFOi,t为t期经营活动产生的现金流量净额,SALESi,t为t期营业收入,ΔSALESi,t为t期营业收入变动额,PRODi,t为生产成本,即销售成本和存货变动额之和,DISEXPi,t为t期酌量性费用,即销售费用和管理费用之和。模型2—模型4回归求出的残差分别作为企业异常经营活动现金流(ACFO)、异常操纵性费用(ADISEXP)和异常生产成本(APROD)的替代变量。值得说明的是,当异常经营活动现金流(ACFO)越小,代表公司通过放宽信贷条件等方式暂时增加销售收入,经营活动现金流偏小,真实盈余管理水平越高;当异常操纵性费用(ADISEXP)越小,代表公司通过减少研发支出或广告费来提高报告盈余,真实盈余管理水平越高;当异常生产成本(APROD)越大,代表公司通过非正常大规模生产降低单位固定成本,真实盈余管理水平越高。进一步借鉴Zang et al.[27]的方法,采用综合值反映企业真实盈余管理水平(RDA),该指标值越大,真实盈余管理水平越高。公式如下:

RDA=APROD-ADISEXP-ACFO (5)

2.股权质押

借鉴谢德仁等[9]的方法衡量股权质押(PLD),采用大股东年末是否存在股权质押作为代理变量,即如果大股东年末存在股权质押则赋值为1,否则赋值为0。

3.内部控制

本文采用迪博—中国上市公司内部控制指数度量内部控制质量(IC),该指标从合规、报告、资产安全、经营和战略五个方面综合反映上市公司内部控制质量和风险管控能力。徐虹等[28]研究证实迪博内部控制指数能够更好地衡量内部控制质量。

4.控制变量

根据已有关于盈余管理的研究,本文选取公司规模(Size)、资产负债率(Lev)、是否被四大会计事务所审计(Big4)、第一大股东持股比例(Shrcl)、股权制衡度(Sindex)、企业成长性(Growth)作为控制变量,同时控制行业效应(Ind)和年度效应(Year)。

详细变量定义见表1。

(三)模型构建

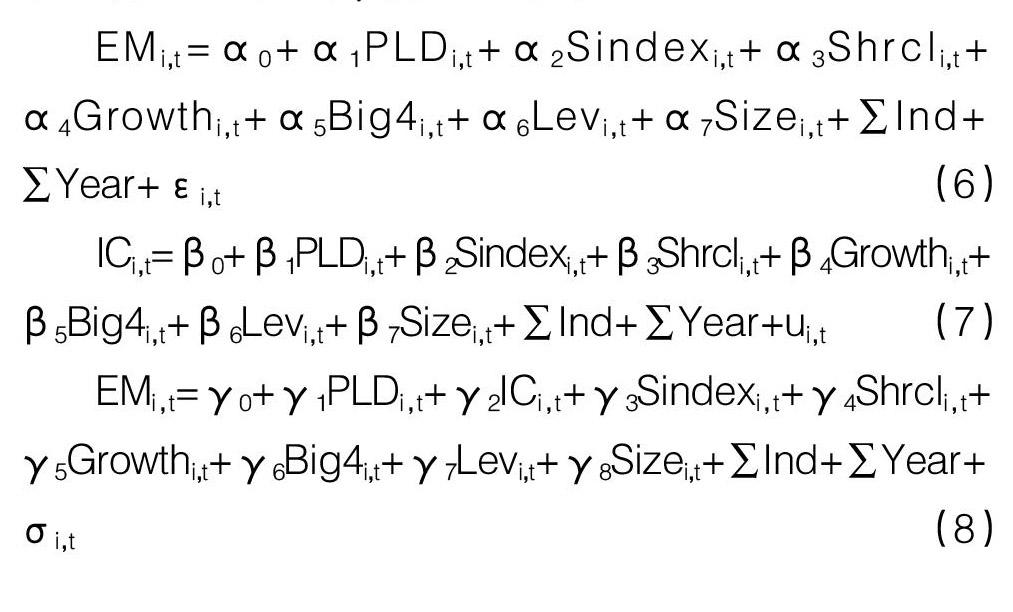

为了验证H1—H3,本文借鉴温忠麟等[29]构建了待检验模型6—模型8。模型6和模型8均分别使用应计盈余管理(DA)、真实盈余管理(RDA)、异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常操纵性费用(ADISEXP)来度量被解释变量EMi,t。通过依次检验回归系数来证明内部控制在大股东股权质押影响盈余管理水平的过程中起到中介作用。如果α1、β1和γ2都显著,则内部控制存在中介效应;模型6中α1显著但模型8中γ1不显著,则为完全中介效应,否则为部分中介效应,其中α1检验总效應,γ1检验直接效应。

EMi,t=α0+α1PLDi,t+α2Sindexi,t+α3Shrcli,t+

α4Growthi,t+α5Big4i,t+α6Levi,t+α7Sizei,t+∑Ind+

∑Year+εi,t (6)

ICi,t=β0+β1PLDi,t+β2Sindexi,t+β3Shrcli,t+β4Growthi,t+

β5Big4i,t+β6Levi,t+β7Sizei,t+∑Ind+∑Year+ui,t (7)

EMi,t=γ0+γ1PLDi,t+γ2ICi,t+γ3Sindexi,t+γ4Shrcli,t+

γ5Growthi,t+γ6Big4i,t+γ7Levi,t+γ8Sizei,t+∑Ind+∑Year+

σi,t (8)

四、实证检验结果与分析

(一)描述性统计

表2报告了基本的描述性统计结果。Panel A为全样本描述性统计结果,显示出存在大股东股权质押上市公司约占总样本27.8%,与王斌等[11]得出的结果基本一致,这说明大股东股权质押在上市公司中存在普遍性。按照年末是否存在大股东股权质押对样本进行分组,Panel B报告了组间均值差异T检验结果。可以看出,年末存在大股东股权质押组的应计管理水平显著低于不存在股权质押组,初步验证H1;真实盈余管理程度在质押组显著高于未质押组,且质押组异常经营活动现金流显著低于未质押组,其余两个均不显著,说明年末存在大股东股权质押的公司很可能通过价格折扣、放宽信贷条件等销售操纵方式来进行真实盈余管理,H2得到初步验证。

(二)基本回归结果与分析

表3报告了基本回归结果,列(2)—列(4)显示了解释变量大股东股权质押对被解释变量应计盈余管理的回归结果,列(5)—列(7)显示了解释变量大股东股权质押对被解释变量真实盈余管理的回归结果。当被解释变量为应计盈余管理(DA)时,模型6中大股东股权质押(PLD)与应计盈余管理水平(DA)在1%显著性水平上负相关,说明大股东股权质押能够抑制上市公司应计盈余管理行为,验证了H1。当被解释变量为真实盈余管理(RDA)时,模型6中大股东股权质押(PLD)回归系数为正,并且在1%水平通过了显著性检验,说明年末存在大股东股权质押的上市公司真实盈余管理程度更高,H2得到验证。

通过表3还可以发现,无论是应计盈余管理(DA)还是真实盈余管理(RDA)作为被解释变量时,α1、β1和γ2都在1%水平上显著,并且γ1也在1%水平上显著,所以内部控制在大股东股权质押影响盈余管理程度的过程中部分中介效应显著,验证了H3。值得说明的是,当解释变量为应计盈余管理(DA)时,模型8中内部控制(IC)回归系数在1%水平上显著为正,但只有当内部控制系数γ2显著为正时,β1、γ2与α1同号,证明内部控制在其中起到中介作用[30],实现了大股东股权质押对应计盈余管理的抑制作用。

(三)进一步分析

为了进一步检验大股东股权质押对不同真实盈余管理方式的影响效果,本文以异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常操纵性费用(ADISEXP)分别作为被解释变量,分别通过模型6—模型8进行回归,结果如表4。通过表4可以看出,只有当被解释变量为异常经营活动现金流(ACFO)时,大股东股权质押显著降低了上市公司异常经营活动现金流,且内部控制在其中发挥中介作用,而对其余两个真实盈余管理方式影响均不显著。这表明大股东为了提高股票价格,规避控制权转移风险,更偏向于采取提供优惠的销售折扣、延长应收账款期限等销售操控方式进行真实盈余管理。

五、稳健性检验

(一)内生性检验

企业的盈余管理行为不仅受到股权质押影响,还会受到企业治理结构、外部媒体关注等众多因素影响。即使本文通过逐步判别法验证了大股东股权质押能够显著影响盈余管理行为,但是只是添加控制变量也不能证明这种差异完全来自于大股东股权质押。为此,采用倾向匹配得分法(PSM)来控制此类内生性问题。参照之前有关研究,本文选取第一大股东持股比例(Shrcl)、资产负债率(Lev)、营业收入增长率(Growth)、是否被四大审计(Big4)、产权性质(State)和企业规模(Size)为匹配变量,为每一个年末存在大股东股权质押样本匹配一个年末不存在大股东股权质押样本(1■1),并检验两者之间盈余管理水平的差异程度。表5报告了平均处理效应ATE的检验结果。可以看出,PSM检验结果与上述回归结果一致,在一定程度上缓解了本文可能存在的内生性问题。

(二)其他稳健性检验

本文还采取其他两种方法进行稳健性检验:替换解释变量和替换检验方法。第一,采用年末大股东所有被质押股份数与所持有股份数之比替换年末是否存在大股东股权质押作为解释变量,回归结果如表6所示,与前文保持一致。第二,选择更有效的Bootstrap检验方法来验证内部控制在大股东股权质押和盈余管理之间的中介作用。结果见表7,发现内部控制只在当被解释变量为应计盈余管理(DA)、真实盈余管理(RDA)和异常经营活动现金(ACFO)时才具有显著的中介作用,仍与前文一致,证明前文检验结果比较稳健。

六、研究结论

本文重点关注内部控制在大股东股权质押影响公司盈余管理过程中的作用路径,以2013—2017年沪深A股非金融类上市公司为研究对象进行研究,得出如下结论:第一,大股东股权质押降低了公司应计盈余管理水平,促进了真实盈余管理。股权质押引入质权人,增强外部治理效应,从而抑制应计盈余管理程度,但巨大资金压力促使大股东选择进行更多较为隐蔽的真实盈余管理行为。第二,内部控制在大股东股权质押和盈余管理之间发挥了部分中介作用。也就是说,股份被质押的大股东会通过向管理层施压,降低公司内部控制质量以达到降低應计盈余管理程度、提高真实盈余管理程度的效果。本文还发现,内部控制只在大股东股权质押与销售操控这一真实盈余管理方式中起着部分中介作用。本文的研究为存在大股东股权质押的公司盈余管理提供了方向,可以通过完善内部控制机制,降低股权质押导致的潜在危害,对进一步规范上市公司经营管理行为具有一定参考价值。

【参考文献】

[1] 王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014(2):95-106.

[2] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[3] 郑立东,程小可,姚立杰.内部控制能否抑制真实活动盈余管理? ——兼与应计盈余管理之比较[J].中国软科学,2013(3):120-131.

[4] YEH Y H,KO C E,SU Y H. Ultimate control and expropriation of minority shareholders:new evidence from Taiwan[J]. Journal of Accounting & Economics,2003,31(3):263-299.

[5] 郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63.

[6] 郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72-87.

[7] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013(7):1762-1773.

[8] 夏婷,闻岳春,袁鹏.大股东股权质押影响公司价值的路径分析[J].山西财经大学学报,2018(8):93-108.

[9] 谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140.

[10] 李瑞涛,酒莉莉.控股股东股权质押会“诱发”上市公司违规吗?[J]. 产业经济评论,2018(1):95-116.

[11] 王斌,宋春霞.大股东股权质押、股权性质与盈余管理方式[J].华东经济管理,2015(8):118-128.

[12] 曹志鹏,朱敏迪.控股股东股权质押、股权结构与真实盈余管理[J].南方金融,2018(10):49-58.

[13] 谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(8):21-27.

[14] CHAN K C,et al. Earnings management of firms reporting material internal control weaknesses under section 404 of the Sarbanes-Oxley act[J].Auditing:A Journal of Practice & Theory,2008,27(2):161-179.

[15] 张军,王军只.内部控制审核与操纵性应计项——来自沪市的经验证据[J].中央财经大学学报,2009(2):92-96.

[16] ALTAMURO J,BEATTY A. How does internal control regulation affect financial reporting?[J]. Journal of Accounting & Economics,2010,49(1-2):58-74.

[17] 张友棠,熊毅.内部控制、产权性质与盈余管理方式选择——基于2007—2015年A股非金融类上市公司的实证研究[J].审计研究,2017(3):105-112.

[18] 艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012(4):72-76.

[19] 俞向前,万威武.我国上市公司收入平滑盈余管理对股价影响的实证研究[J].西安交通大学学报(社会科学版),2006(3):20-23.

[20] 李增福,郑友环,连玉君. 股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49-56.

[21] 蔡春,朱荣,谢柳芳.真实盈余管理研究述评[J].经济学动态,2011(12):125-130.

[22] 吕长江,肖成民.民营上市公司所有权安排与掏空行为——基于阳光集团的案例研究[J].管理世界,2006(10):128-138.

[23] 富钰媛,苑泽明,李田.大股东股权质押与企业内部控制[J].财经论丛,2019(1):71-80.

[24] 吴勇,陈若■.内部控制质量对真实盈余管理的影响研究——基于强制性内部控制审计及评价报告的实证研究[J].华东经济管理,2018(5):149-156.

[25] DECHOW P M,DICHEV I D. The quality of accruals and earnings:the role of accrual estimation errors[J].The Account Review,2002,77(S1):35-59.

[26] ROYCHOWDHURY S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[27] ZANG,AMY Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].The Accounting Review,2012,87(2):675-703.

[28] 徐虹,林鐘高,王鑫.关系型交易、内部控制与盈余管理——基于应计与真实盈余管理的经验证据[J].会计与经济研究,2015(3):57-77.

[29] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[30] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.