论财务杠杆的可持续性发展之路

2020-12-14李明江

李明江

摘要:民营中小企业融资难、融资贵问题一直是影响经济发展的一个重要因素,近年来中美贸易战和汇率的影响,企业订单大幅减少,市场经济尤其是实体经济自2008年全球性金融危机以来一直未能走出低谷,长期处于一个疲软的状态,驱动市场恢复的关键要素还没有出现,广大民营企业在发展前期由于没有能正确评估自身的风险承受能力,没有规划管理好财务杠杆的运用,盲目对外融资,纷纷出现了财务危机,债务压力成为越来越重的负担,深陷财务困境而不能自拔。文章从当前代表中小企业广泛存在的一个案例着手,通过对影响企业资产负债正常化的因素分析,逐步论述在企业财务杠杆可持续性发展之路上的路径和方法的综合运用,包括多元化的投融资渠道方案的组合,供经营管理者选择和参考。

关键词:财务杠杆;债务;持续发展

一、民营企业融资困境

案例:A公司,是一家出口为主的服装企业,受2020年中美贸易战和汇率的影响,出口订单减少了50%,产品销售收入大幅降低,使现金等资产流动性受到了较大限制,债务还款压力面临严峻考验:目前资产负债率为75%,其中银行借款占55%,社会融资机构占25%,应付账款等其他负债20%;银行借款中70%为一年期流动资金贷款,30%为3年期中长期贷款,社会融资机构60%为一年期短期负债,40%为对外发行企业债券份额。

分析企业目前的财务现状:企业把对外融资贷款拆分为4笔,在接下来的一年之中,需面临平均每三个月一笔到期借款的还款任务,前两年由于外贸出口收入稳定,借款归还的办法主要是60%的自有资金+40%的短期调头寸来进行到期贷款的还旧贷新循环周转,幸好银行方面由于国家对中小企业、民营企业的信贷扶持政策,没有进一步压缩贷款指标,但2020年由于出口订单减少,销售收入来源大幅下降,现金等流动资产马上面临短缺、周转困难局面,下月到期的500万贷款能安排在计划内的只有150万,尚余350万资金缺口。原来的社会头寸拆借由于2020年金融形势的瓶颈,基本已没有拆借的来源渠道了,原本希望通过2019年市里为中小企业还贷设立的“中小企业还贷基金”,因申请名额已基本被安排,企业面临下月还贷的日子越来越近,而没有可行的资金来源来实现还旧借新的任务,一旦逾期,马上进入信用黑名单,再想通过“还旧贷新”的方式那就行不通了,上一笔贷款逾期,即使之后归还,要想重新申请原来的贷款额度,基本被银行否决了。

二、民营企业融资对策

A公司是目前广大中小民营企业的一个缩影,许多民营企业还面临社会民间借贷资金的高额利息负担,企业被迫压上民间高财务成本杠杆资金,主要目的是实现银行信贷资金的还款信用,如果没有社会民间资金的渠道助力,银行到期贷款逾期,马上被背上“信用不良”记录黑名单,整个公司今后的贷款来源基本被断裂,企业马上将面临财务困境,所以用社会民间资金短期助力,以维护来之不易的信用记录,希望等到市场形势好转时,能恢复正常的资金周转;可眼下的市场形势分析,虽然国家不断地出台为广大民营中小企业减税减负措施,尽可能为民营中小企业缓解融资难、融资贵的问题,但依然不能从根本上解决广大民营中小企业存在的的融资困境和财务负担,对这个问题笔者也进行了一番思考,認为问题的解决之道应该努力寻找关键因素,主要还是取决于企业自身这个主观要素,外部环境虽然相当重要,但起决定因素的还是内因,这就引出本文的主题思想:中小企业怎样才能实现财务杠杆的可持续发展之路。

(一)市场经济呈周期性变化发展

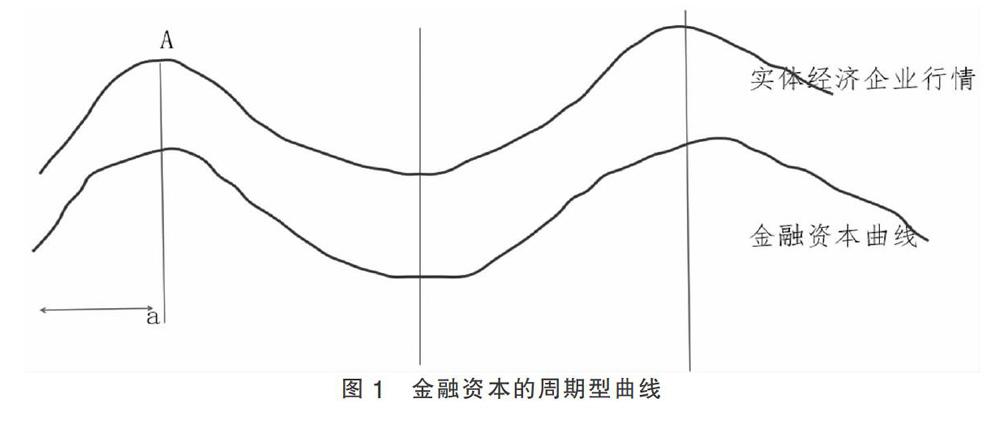

依照经济学发展规律,市场经济是呈周期性变化发展,金融资本的利益始终是与实体经济企业这个市场主体相生相伴的,金融资本的周期型曲线也是随着市场行情的变化而变化,如图1所示。

当实体经济处于a阶段时,企业发展形势向上,金融机构也愿意大幅增加企业的信贷指标额度,企业一方面利用贷款的财务杠杆作用,使自己在资产和负债成倍增长,产品市场和资金周转能力也不断处于上升趋势,而到了A点这个发展高峰后,市场经济按照他的规律呈现下坡阶段,实体经济企业碰到产品订单大幅减少,成本压力徒增,而最关键的是财务杠杆的压力负担就变得越来越重,而正是这个时候,作为金融资本最需要考量的是风险问题了,一般不会有与企业同坐一条船共渡难关的想法,其时金融环境不断地出现信贷紧缩、指标缩减,大幅下降民营中小企业的贷款额度,进一步提高贷款准入门槛,所以民间有彦“银行只能锦上添花,不会雪中送炭”之言,概括于其中了。虽然国家从大局层面要求金融机构不抽贷、不压贷,但疲软的实体经济环境下,金融机构在面临“完成上级新增的贷款指标”与贷款风险原则考虑基础上,宁愿完不成浪费上级行下达的信贷指标,也不敢去冒增加不良贷款的风险。我国的金融机制由于在信贷风险分担制度方面还非常欠缺完善,所以对广大中小企业的金融扶持政策到具体执行层面是很难得到落实的,银行为完成指标的常规做法是把新增的大部分贷款额度继续增加到国营、上市公司及大中型民营企业手中,民营中小企业得到的新增部分只能是里面经营比较稳定的一小部分。

(二)财务杠杆的可持续发展之路

所以综上所述,企业要实现财务杠杆的可持续性发展,要本着独立自主为原则、争取外援为辅的指导思想,不能注重依靠外部金融资本的惠顾,而应掌握市场经济的发展规律,知晓市场经济是呈周期性变化的客观规律事实,不仅在市场行情好的时候充分利用好财务负债杠杆来发展自己,最重要的是在市场周期到下滑疲软阶段,可能这个周期还比较长,更需要清醒、冷静地运用好财务这个杠杆,加强财务杠杆的风险意识。

三、企业财务政策的制定

财务杠杆是一把双刃剑,运用得好可以让企业进升到一个新的层次,但经营管理不好,那就会使自己陷入难以自拔的财务困境,具体落实到企业财务政策的制定方面可以有以下三个方案的选择。

(一)客观科学地评估自身的整体综合信用能力

在市场形势周期上升和下滑阶段能始终保持合理的资产负债比率,这与企业自身对风险的管理能力最为密切。有些企业对财务杠杆的运用风险管理能力好,有些企业比较差,这些都是正常的,同一行业、同一产品的不同企业在市场经济的周期性变化中显示了不同的经营风险和把握市场机遇的能力。综合市场发展经验显示:越是经营好的企业,其资产负债比例往往越低,一般基本控制在50%之内;而越是经营管理能力一般的企业,却不能正确评估自己的风险承受能力,盲目对外融资,不断加大财务杠杆压力,到最后陷入困境。笔者在长期从事融资工作过程中,接触到的中小民营企业大部分资产负债比例70%以上,财务成本成了经营中的一块重病。在正规的金融机构不能得到信贷准入的情况下,不评估财务成本和风险承受能力,盲目向社会融资,仅2、3年不到的时间就陷入信用困境。

(二)企业应规划好自己的财务负债杠杆

首先,股权资本和债权资本的比例,知晓股权和债权各自的优势,股权没有还款压力,但参与企业利润分配和经营决策权;债权不需要分散股权和利润分配,但需承担财务成本压力以及还款信用背书,一旦债务信用出现问题,对企业的打击是致命的,所以需要结合自身的实际情况,衡量股权和债权融资的合理比例:一般来说,在市场经济不好的环境下,减少债权的财务负担和信用风险,吸收一些股权性质的融资可以起到稳定经营,及时抓住市场良好机遇的作用。

其次,直接资本和间接资本的比例。目前国家政策正在鼓励企业多元化融资渠道,除了传统的银行等金融机构融资外,积极开拓对向社会资本市场募集,通过发行企业债券,在新三板、新四板、科创板等新的资本市场在不断放开的环境下,企业应积极利用好资源优势,努力创造能达到直接资本市场融资的条件,这种营商环境在今后的市场经济运营中将占到相当大的比重。

最后,企业应规划好债务的长短期分配。 债务集中面临的还款压力是相当大的,应当采取分散化的方法,把一笔大的资金进行合理的拆分,合理地规划各笔贷款的还款时间间隔,并与企业自身的营业收入来源时间周期相匹配,使还款债务到期日尽量安排在营业收入丰厚的阶段节点上。

(三)多元化开拓融资渠道,创造信用条件增加融资额度

特别是在市场行情不好的年份,多种融资渠道,不仅可以化解债务到期负担,还可以抓住好的项目机会,为自己成功转型升级、产品更新換代创造条件,每一个企业需要根据自己的实际情况量身定做适合自身的融资方案。

在当前多元化的融资环境中,可以利用融资租赁实现设备更新,产品升级;运用供应链金融,实现上下游的全产业链融资配套服务;运用履约保函,可以节约大量的现金保证金,大幅减少资金占用,现金流动资产得到充分地利用,运用风投、A轮、B轮、C轮的社会股权融资,让企业适应新的市场项目得到有效的资本运营;运用企业核心技术板块的专利,得到技术融资的渠道;运用产权交易所、专利技术服务机构的挂牌优势,得到大量的社会投融资机会,本人所在的新能源汽车项目公司最近成功在浙江产权交易所挂牌向社会公开募集就是一个强有力的实证。运用自己不断积累下来的良好还款信用记录,积极争取金融机构新增信用额度,保留一块未用的授信额度,在金融危机的时期,是承受市场风险,维护信用系统的有力保障。

可以运用不良资产的处置平台,优化资产结构,剥离现有的不良资产,提高资产周转运用效率,同时强化了资产的流动性,保障债务还款资金来源能及时得到有效的补充。

以上措施的综合运用,需要企业首先正确评估自己的风险承受和管理能力,“自知者明”,通过资源整合,建立多元化的投融资渠道,合理规划各项债务的到期还款安排,使财务杠杆得到可持续性发展。

(作者单位:安徽省弄宇物联网科技有限公司)