互联网借贷平台下大学生消费观现状调查研究

2020-12-14张莆升张一鸣

张莆升 张一鸣

摘要:大数据信息时代下,大学生作为网络购物群体的主力,各类借贷平台迅速产生并且渗入大学生群体,大学生非理性消费的现象越来越普遍。为此,文章对互联网借贷平台下大学生消费观念和消费行为进行分析,提出针对性对策,旨在探讨如何引导大学生树立量入为出、理性节俭的正确的消费观,成为理智的消费者。

关键词:互联网;借贷平台;大学生;消费观

随着中国经济的快速发展,网络借贷平台逐渐兴起,大学生的消费水平虽然有限,但是没有减弱他们对物质的需求欲望,互联网金融各种借贷平台的不断兴起,生活中充斥的信贷信息刺激着大学生的尝鲜心理,加上网络信贷平台门槛低,方便快捷的特点,为缺少收入来源但消费意识极强的大学生提供了资金渠道。大学生容易受网络上的各类新鲜事物的诱惑,同时在消费主义的影响下,当代大学生在很多时候容易产生攀比性、盲目跟风型的超前消费行为。

一、互联网借贷平台下大学生消费观现状分析

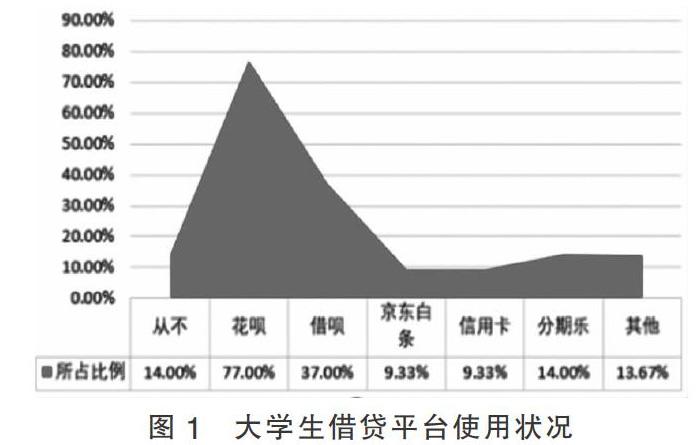

为分析当代大学生消费观现状,设计调查问卷。问卷针对生活费来源、生活费的花费情况、借贷平台的使用情况、如何偿还借贷资金、金融知識的了解程度等多个方面设置了问题,问卷采取线上提交统计的方法,共收回问卷316份,有效问卷291份。本次统计结果覆盖面较广,涉及年级专业较多,因此具有较好的随机性、真实性。随后笔者对有效问卷进行统计分析,结果如图1所示:

1. 借贷平台使用情况:受调查对象中从不使用借贷平台的仅占14%,剩下的86%都使用各种借贷平台进行消费,所使用的借贷模式主要是网络消费平台所提供的小额消费信贷服务。可见大多数学生都具有提前消费的意识。而关于网络贷款后如何偿还调查结果显示,用生活费偿还贷款的占48.67%,无法偿还的占19.67%,有31.66%的同学选择通过兼职来偿还提前消费的小额贷款。

2. 大学生每月消费额以及来源:根据随机抽取的调查对象,60%的大学生生活费全部来自家庭,6%全部自己赚取,34%部分来自家庭,部分自己赚取,这其中来自家庭的钱远多于自己赚取的。有36.67%的调查对象月消费金额在600~1000元,每月消费额度在1000~1500元的调查对象所占比例为41%,有12.67%的调查对象月消费额在1500~2000元,9.67%的大学生消费额在2000元以上。可见大学生群体的消费水平存在一定的差距,学生容易产生攀比心理。

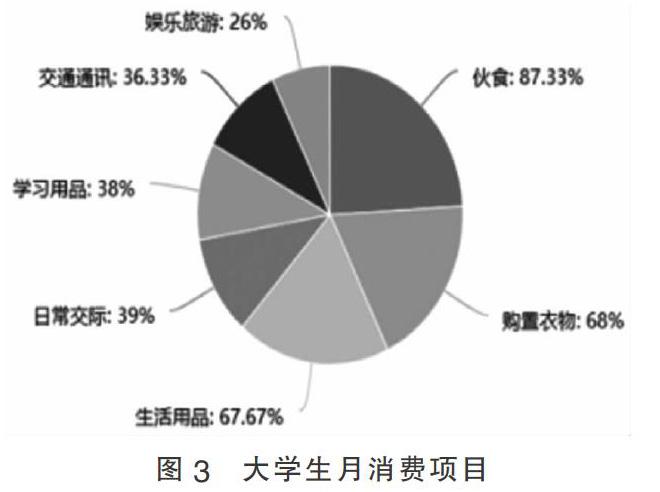

3. 关于大学生消费结构:根据调查,大学生花费在伙食上的金额所占比重最大,占据大学生每月消费额的87.33%,而除了在伙食和生活用品这些必需品的购买的开支以外,购置衣物、日常交际等娱乐消费占据大学生月消费的大部分,一定程度上说明了目前大学生的消费行为存在非理性消费的情况,需要进行引导,促使大学生形成正确消费观。

4. 关于大学生金融知识与风险意识现状:根据调查,有53.67%的大学生对于自己资金的消费方式是一边花一边打算,有51.33%的大学生“月光”,到月末时生活费不够用;而当手里生活费还有富余时,大多数同学会用于当下的消费。而大部分同学不是很了解金融知识,随机抽取的同学中认为自己非常了解金融知识并且了解程度在50%以上的所占比例只有18.67%,而大部分同学只是稍微对金融知识有所了解,但是对利率等了解不深,可见,多数的大学生对于手里的资金管理能力还是有所欠缺,金融知识不足,风险意识薄弱。

二、大学生非理性消费现象的原因探究

(一)行业自律欠缺,大众传媒诱导过度消费

首先,电商平台鱼龙混杂,很多电商平台为了追求客流量实现盈利,对贷款人简易审核,导致没有独立收入、欠缺还款能力的大学生能轻易的申请到贷款,为大学生在消费能力与消费需求不匹配时提供消费资金,部分非正规网络借贷平台隐瞒或模糊实际费率标准,逾期费每日收取500到1000元不等,催收含有暴力性质,对大学生的心理和生理造成伤害,破坏经济秩序和社会稳定;其次如今的社会文化过于浮躁,大众传媒在很大程度上影响并引导着消费,而在各式各样的宣传中,“生活方式的消费”不断刺激大众眼球,使大众跟随流行趣味的轨迹前行,勾勒出与社会时尚相表里的形象,但是这会更容易让紧跟潮流的当代大学生产生非理智的消费观念;最后,大学生网络校园贷款多以培训机构、分期购物网站、技能培训等为名在网上宣传,宣传内容在一定程度上存在虚假性、欺骗性和诱导性,通过招收校园网络代理的方式,以学生影响学生,以点带面来实现自己牟取暴利的目的。

(二)学生金融知识欠缺,风险意识薄弱

由于家庭教育对于金融方面的知识涉及较少,高校对于学生的金融教育不够完善,当代大学生对于金融知识的欠缺导致风险意识薄弱,如今大多数的网络贷款通常以放贷快、无需担保、零利息等广告进行宣传,部分媒体为了盈利与商家合作进行大力宣传,引导大学生进行消费,刺激着学生的尝鲜心理,并为缺少收入来源的大学生提供了消费贷款渠道。大学生在社会经验不足、风险评估能力有限的情况下,很容易产生自身消费需求超过消费能力的跟风、非理性的超前消费观念,而在无力偿还贷款的情况下产生逾期记录,从而影响自身信用,对以后的个人理财产生很大影响。

(三)学生延迟满足能力差,错误认知自卑感

延迟满足由美国社会心理学学者米契尔(Walter Mischel)正式确定实验范式并予以定义的,具体来说,是指一种为了更重要的长远结果而甘愿放弃此刻满足的抉择取向,以及在等待的过程中所表现出来的自我控制能力。大学生正处在野心与能力不对等的阶段,迫切想要追求自由且高质量的生活,在无法得到相应的满足时错误认知了自卑感,从高消费中营造优越感的假象,强迫自己认为自己很优秀,但现实是每个月入不敷出,家里给的生活费根本满足不了自己的虚荣心,在无节制的攀比下,逐渐就衍生为炫富消费,这时大部分大学生便选择了用贷款进行各种奢侈消费,最终形成以贷还贷的恶性循环。

三、建议

(一)政府加强监管,规范平台发展,建立行业自律组织

不可否认网络借贷平台在一定程度上刺激了经济的发展,但是只有政府各部门联合监管,实现网络借贷平台的规范化,才能使之发挥真正的价值。首先,组织建立互联网金融协会,政府应明确要求达到一定条件的平台必须加入相应的行业协会,制定较为严格的借贷平台准入与退出制度,行业监管组织应该对借贷业务进行风险等级评定,建立健全互联网借贷平台的管理制度,进行自律化管理,同时应做到借贷标准公开化,可理解性高,借贷信息清晰明了,使借贷对象充分了解借贷规则,各平台要自觉遵守行业规则,实现可持续健康发展;其次,加大违规行为的惩罚力度,金融监管机构可以联合银监部门、公安部门等定期清查网络借贷平台,对隐瞒实际收费标准,存在高利贷,暴力催收等行为的网贷平台,要严肃打击处理,尤其打着“零利息”、“10秒到账”、“无手续费”等字眼引诱着涉世未深的大学生的一些借贷平台,更要加大其惩罚力度,构建良好的借贷环境,使网络借贷平台制度化、程序化、规范化发展。

(二)高校应强化大学生金融风险意识教育

大学生大部分都是初次高度掌握生活费的主导权,在金融知识方面具有很高的可塑性,学校应该重视大学生的金融消费知识教育,并且在相关方面进行合理有效的正确引导。这在一定程度上可以帮助大学生树立正确的消费观念,提高大学生的消费决策能力。具体方法可分为三方面:一是发挥高校的技术优势,设计一款专门进行金融知识和法律知识学习的APP或者微信小程序,进行针对性的金融知识普及,要求学生通过此程序进行阶段性的学习,比如以周为单位进行学习打卡,通过积分的形式进行排名或者兑换相应奖励;二是发挥高校的组织优势以及融媒体中心的舆论宣传作用,通过学校以及各院系的宣传公众号、QQ认证空间等进行“金融知识你我他”等专题内容推送;三是发挥高校的资源优势,学校可以邀请金融监管机构等专业性人员入校开展金融风险方面的讲座,向学生普及金融法律法规,使他们在真正遇到违法行为时,能够用法律保护自己,为学生营造学习金融知识、理性消费的良好校园氛围,帮助大学生自觉抵制攀比心理、盲目跟风等思想。

(三)引导大学生树立理性节俭的科学消费观

在互联网背景下,西方“消费主义”思想在大学生群体中迅速传播,对缺少社会经验的大学生的消费行为产生较大的影响。因此要对大学生在思想上加以引导,帮助大学生树立理性节俭的科学消费观。一是辅导员可以定期在班组织开展金融知识主题活动月,分小组排练一些小话剧,以节目表演的形式,生动形象地对大学生进行金融知识教育,对其三观进行潜移默化、深远持久的影响,还可在学校内组织进行定期学习分享交流会;二是家长要加强与孩子的沟通交流,并及时与辅导员进行联系,了解孩子的情况,家庭教育与学校教育紧密结合,有的放矢地做好学生的思想教育工作,帮助学生树立理性节俭的科学消费观。

(四)提高自身金融素養,践行理性消费观

近年来,由网络借贷导致的大学生受骗、自杀等现象频发,有许多大学生奢侈消费,缺乏网络贷款的风险意识,在掉进商业陷阱后根本无法承担其沉重的后果。为此,学生可以从三方面加以改善:一是应该学生自身要加强金融知识的学习,提高风险意识,对逾期还款、违反合约等行为有清楚的认识,平时积极学习国家的相关金融政策,提升自己的辨别能力,加强自我保护意识;二是培养资金管理意识,正视自己的负债水平和偿还能力,做到实际经济状况与消费需求相匹配,对自己的生活费进行合理的分配,提高自己的自控能力,不盲目追求品牌;三是注重培养自己的延迟满足能力,同时正视自身的自卑感,接纳自我,自觉抵制攀比心理、盲目跟风等错误思想把提升自我作为大学期间的第一追求,树立正确的价值观。

四、结语

随着互联网金融的发展,互联网金融借贷平台在一定意义上有其存在的合理性,它为中小商户发展提供了更多融资渠道,在某种程度上降低了商户的融资成本,提高了商户的资金周转效率,为更多的小微创业者提供了及时的金融服务,同时活跃了我国金融市场,促进经济发展。在其得到合理运用时对于完善社会经济体系是一种进步,但如果互联网借贷平台成为了年轻群体不断满足消费欲望的工具时,可能会把借贷平台变成不断透支未来的罪恶之手,陷入以贷养贷的深渊。作为一名当代大学生,我们应该摆正对消费的态度,增强自身金融素养,科学避开超前消费主义的桎梏,养成守法尚理、理性节俭的正确消费观。

参考文献:

[1]常君升.信息化背景下校园贷现象的成因及引导对策——基于大学生消费心理视角[J].厦门城市职业学院学报,2019,21(02):28-32.

[2]姚美菱,张星,樊艳改,李莉,孙青华.移动互联网时代大学生消费观的研究[J].湖南邮电职业技术学院学报,2019,18(01):78-80.

[3]程远芳,郝永康.当代大学生情感消费的心态剖析[J].漯河职业技术学院学报,2008(04):137-138.

*本文受2019年度河南大学民生学院大学生创新性实验实践项目“互联网借贷平台下大学生消费观现状调查研究”资助(MSCXSY2019040)。

(作者单位:河南大学民生学院)