阿根廷乳业发展现况及对我国乳业发展的启示

2020-12-09颜志辉郑怀国赵静娟彭华

颜志辉,郑怀国,赵静娟,彭华

(1.北京市农林科学院农业信息与经济研究所,北京100097;2.中国农业科学院农业信息研究所,北京100081)

0 引 言

随着人们对营养品质的重视,乳品消费量持续增长。近十余年来,中国乳业经过恢复和发展,生产水平不断提升,但与乳制品消费需求的快速增长仍存在一定差距。我国乳制品进口规模持续增长,各类乳制品进口额由2015 年的99.4 亿美元增长到了2018 年的143.9 亿美元,未来进口乳制品有望成为我国乳制品有效供给的重要组成部分。另外,从缓解畜禽养殖造成的环境污染和减少碳排放的角度看,通过贸易手段引进乳业资源条件优势突出地区的乳制品用于保障居民乳制品消费需求也可以作为一种供给方式。鉴于此,本文通过系统分析南美洲乳业大国阿根廷奶牛养殖及乳品加工区域布局,乳品加工、消费、贸易等,以期拓宽我国乳制品的来源渠道,作为我国乳品保障供给的一个备选和补充。

1 阿根廷乳业基本情况

阿根廷位于南美洲东南部,北部属亚热带湿润气候,中部属亚热带和热带沙漠气候,南部为温带海洋性气候,年平均气温北部24 ℃,南部5.5 ℃,适于农牧业发展。长期牧场面积14 210 万hm2,占国土面积的51.2%。全国大部分地区土壤肥沃,气候温和,东部和中部的潘帕斯草原是著名的农牧业区。

1.1 奶牛养殖

阿根廷奶牛场平均饲养规模为160 头,平均每公顷土地饲养1.4 头牛,奶牛平均单产5 900 L/年,奶牛品种95%为北美荷斯坦奶牛,近年来娟姗牛比例有所增长。80%的奶牛场饲养规模少于500 头,其饲养奶牛总量约占全国奶牛饲养总量的50%,其余奶牛主要分布于饲养规模大于500 头的规模场。全国约70%的奶牛采用人工授精的方式配种。约85%的牛场采用鱼骨式挤奶系统,设备较为陈旧[2]。

阿根廷奶牛场采用放牧、半放牧和舍饲三种生产方式,最常见的是半放牧生产形式,利用放牧和补充复合饲料。总体而言,规模较小的奶场更多的采用放牧,而规模较大的奶场则更多地依赖于购买复合饲料。从历史上看,阿根廷的乳制品生产成本较低,这使得它们的乳制品价格也较低;然而,在过去的几年里,由于2016年的洪水,乳制品生产成本飙升,现在与美国的生产成本相当,乳制品行业仍在努力从2016 年的灾难性洪水中恢复过来。2018年牛奶产量1080.6万t,其中出口238.4万t,占全部产量的22.1%,详见表1。

表1 近年来阿根廷主要乳品情况

为缓解阿根廷比索的贬值,阿根廷政府将利率提高到70%以上,融资越来越难。据估计,大约80%的阿根廷奶牛场正在经历资金困难,许多奶牛场试图寻找其他或非传统的融资形式。乳品行业缺乏投资,限制了乳品企业为满足全球需求而增加生产能力的能力,尽管生产商一直在寻求从美国和欧盟进口改良的基因。

1.2 牧草种植

阿根廷2018 年牧草种植面积约320 万hm2,其中60%是纯苜蓿种植,40%是与温带牧草混合种植。纯苜蓿种植主要用于饲喂奶牛和干草的生产,而混合牧草通常用于饲喂肉牛。在潘帕斯草原地区,大约80%的苜蓿种植面积是在雨养条件下种植的,用于牛奶和肉类生产,其余20%用于诺亚、库约和巴塔哥尼亚灌溉下的干草和种子生产。根据降雨量,苜蓿每公顷干物质产量从5 t/年(半干旱条件)到20~22 t/年(湿润/半湿润条件),在干旱环境中通过灌溉可使每公顷年产量达到22~24 t。阿根廷在苜蓿种植和栽培品种改良方面积累了丰富的经验,它可能是全球上唯一的可以轻松增加苜蓿种植区域国家[3]。

1.3 乳业区域布局

阿根廷大约有10 000 家奶牛场,奶牛总存栏160万头,主要分布于科尔多瓦省、圣塔菲省、布宜诺斯艾利斯省、恩特雷里奥斯省、拉潘帕省、圣地亚哥省以及国内一些其他较小的地区。

阿根廷在乳制品生产方面虽不及美国、新西兰等乳业发达国家,但它是南美的领导者,与乌拉圭一起生产了南美大部分的乳制品。阿根廷最重要的乳制品生产省份是圣达菲,占全国乳制品产量的34.3%,科尔多瓦占全国乳制品产量的30.2%,布宜诺斯艾利斯占21%,恩特雷里奥斯占7.9%。这4 个省加起来占阿根廷乳制品总产量的93.4%。

1.4 生鲜乳销售

为了更好的管理生鲜乳销售,廷阿根廷农牧渔业部建立了阿根廷乳业综合管理系统(SIGLeA),生鲜乳检测、销售相关记录都在该系统记录备案,既规范了生鲜乳的销售,也便于管理部门掌握生鲜乳的生产情况。生鲜乳销售价格主要是基于原奶的乳脂、乳蛋白和卫生指标进行定价。阿根廷是率先研究如何通过产品支付体系来保障乳制品优良品质的国家。出于这一点,奶制品加工企业通过确定固体物含量的支付系统的应用来保障所获取的原料奶的质量、安全及卫生。

根据阿农业部数据,自2016 年11 月以来,阿根廷牛奶生鲜乳价格一直在稳步攀升。以比索计价的牛奶价格从每升4.32 比索升至2019 年10 月的16.11 比索,详见图1。

图1 阿根廷生鲜乳价格

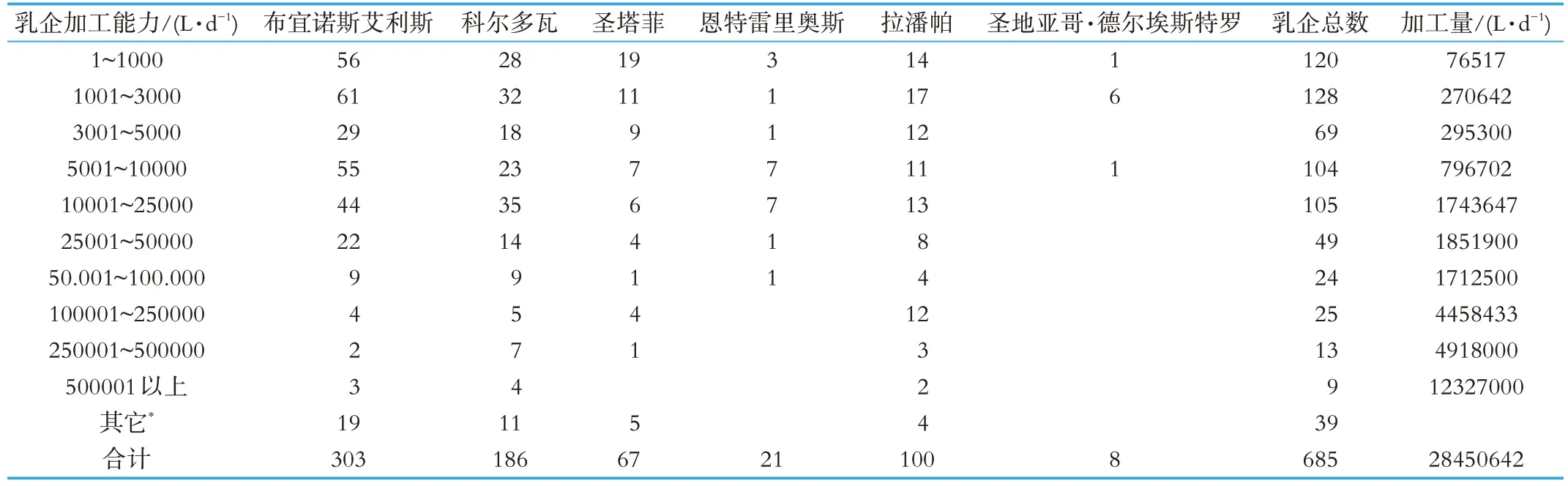

1.5 乳制品加工

据2016-2018 年阿根廷乳业调查报告显示,阿根廷有乳品企业685 家,分布于布宜诺斯艾利斯,科尔多瓦,圣塔菲,恩特雷里奥斯,拉潘帕和圣地亚哥·德尔埃斯特罗六个省,其中有44%分布在布宜诺斯艾利斯,28%分布在科尔多瓦,15%在圣塔菲,9%在恩特雷里奥斯,另外两个省占4%[4]。

表2 阿根廷乳业主要省份产量及乳企分布

按照日加工能力划分,日加工能力小于5 000 L/d(小型)的工厂占46%,日处理能力在5 001~25 000 L/d(中型)的工厂占45%,日加工能力在25 000 L/d 以上(大型)的工厂仅占3%,另有6%的工厂不以鲜奶为加工原料。小型乳企产品占全部乳产品的2.3%,其中有38%的工厂日加工能力小于1 000 L/d。中型乳企产品占全部乳品的37%,大型乳企产品占总乳品的60.7%。

表3 阿根廷乳品企业区域分布685(家)

在685 家工业工厂中,约89%的工厂专门从事奶酪生产,其余11%的工厂生产酸奶、奶粉、乳清粉、甜点、奶油、黄油、牛奶软糖和馅饼等其他产品。与美国、欧盟和新西兰等乳业主要生产国相比,阿根廷乳企的C4得分(前4名公司的份额)较低,仅为32%。

据阿根廷统计局2019 年10 月工业生产指数显示,乳品加工业2019 年10 月较上年同期下降9.6%,年度累计较上年下降4.6%。受阿根廷整体经济环境影响,乳品加工业下降明显。

加工部门的利用率相对较低。尽管官方统计数字包括已年久失修或已过时不能使用的设施,2018 年1 月至7 月的利用率为44.8%,而2019 年同期的利用率为 41.8%。2019 年 1 月至 7 月期间,奶粉、奶酪、黄油、酸奶、牛奶软糖及其他产品产量比2018 年同期分别下降了10.1%、2.4%、2.9%、13.1%、1.2%和24.1%。

表4 阿根廷乳品加工情况(2015-2019年)

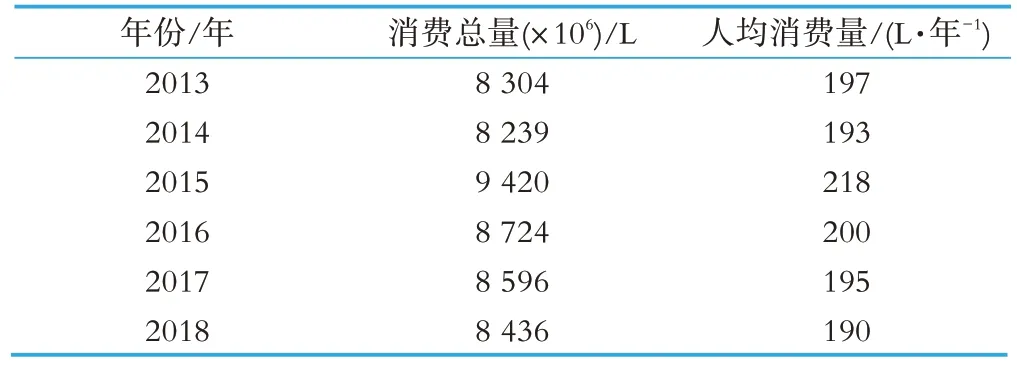

1.6 乳制品消费

阿根廷乳制品国内消费量占生产量的比例约为80%。根据统计,从 2018 年 8 月到 2019 年 8 月,食品的消费价格上涨了58.9%,乳制品的消费价格则上涨了84.7%。虽然阿根廷75%的乳制品是通过零售渠道分销的,但大型连锁超市是唯一具有重要市场影响力的下游零售商。除了大批量购买的优势外,超市还选择通过打折乳制品(液态奶)来缓解牛奶价格上涨的部分影响,以保持稳定的销量和顾客忠诚度。受通胀和货币贬值影响的居民正从名牌转向低价乳制品。甜点和其他更随意的产品的消费尤其受到经济困难和价格上涨的影响。

表5 阿根廷牛奶消费总量(2013-2018年)

阿根廷乳品销售结构组成中,生产总量79%用于国内消费,21%用于出口;国内消费中75%通过零售途径销售,通过工业和机构销售的比例均为2%;零售的75%则由批发、超市、小商店和酒店4 个销售渠道组成,比例分别为28%、24%、17%和7%,详见图2。

图2 2018年阿根廷乳制品销售结构组成

1.7 乳业贸易

近年来,阿根廷大约20%的乳制品出口。2018年,阿根廷出口了23 万t 乳制品(液态奶、全脂奶粉(DWMP)、脱脂奶粉(DNFP)、奶酪和黄油),价值 7.53亿美元。巴西、阿尔及利亚、智利和俄罗斯是前四大目的地。全脂奶粉占出口总值的54%和出口量的59%,奶酪占出口总值的33%和出口量的26%。乳制品的出口税率约为5.3%。自2017 年6 月以来,阿根廷比索贬值,使得阿根廷乳制品出口更具竞争力,尽管阿根廷乳制品出口由于政治政策的实施而有所下降,但从2017 年到2018 年,阿根廷乳制品出口增长了40%。由于奶粉供应不足,预计2019 年出口将下降12%。随着产量的恢复,2020 年出口预计将达到21.5万t。

阿根廷不是乳制品的主要进口国。2018 年,阿根廷进口7600 t 乳制品(液体奶,全脂奶粉(DWMP),脱脂奶粉(DNFP)、奶酪和黄油),价值2 400 万美元,主要由乌拉圭和巴西提供,小部分来自欧盟和美国。奶酪进口占进口总值的75%和进口量的49%。

全脂和半脱脂奶粉库存与前几年相比,全脂和半脱脂乳粉库存处于历史低位,不过有逐渐恢复的趋势,2019 年 8 月库存为 1.89 万 t,出口均价比 2018 年约低5%,2019年8月出口均价为2 920美元/t,详见图3。

图3 阿根廷全脂和半脱脂奶粉库存(2013-2019年)

脱脂乳粉库存和出口价格2019 年阿根廷脱脂乳粉库存总体处于历史低位,呈快速增长趋势,依据往年情况判断,2019年底和2020年初脱脂乳粉库存预计较高,详见图4。2019 年阿根廷脱脂乳粉出口价格在1944~2925美元/t之间,总体高于2018年价格。

图4 阿根廷脱脂奶粉库存(2013-2019年)

软奶酪出口价格稳定2019 年初软质奶酪平均出口价格低于2018年同期,然后价格逐步上升直至2019年 5-8 月价格达到 2018 年同期相当水平,2019 年 8 月价格为3650 美元/t。依据以往价格数据判断,软质奶酪价格相当稳定或在年底呈下行趋势。

半硬质奶酪、硬质奶酪库存及价格相对稳定。2019 年阿根廷半硬奶酪、硬奶酪库存全年相当稳定,总体低于2018年,每月加工能力分别为1万t和5 000 t,库存均为1.5 万t 左右,详见图5、图6。半硬奶酪平均出口价格前半年略低于2018 年,到7、8 月平均出口价格与2018 年同期基本持平,半硬质奶酪和硬质奶酪的8月平均出口价格分别为3 731美元/t和6 184美元/t。

图5 阿根廷半硬质奶酪库存(2013-2019年)

图6 阿根廷硬质奶酪库存(2013-2019年)

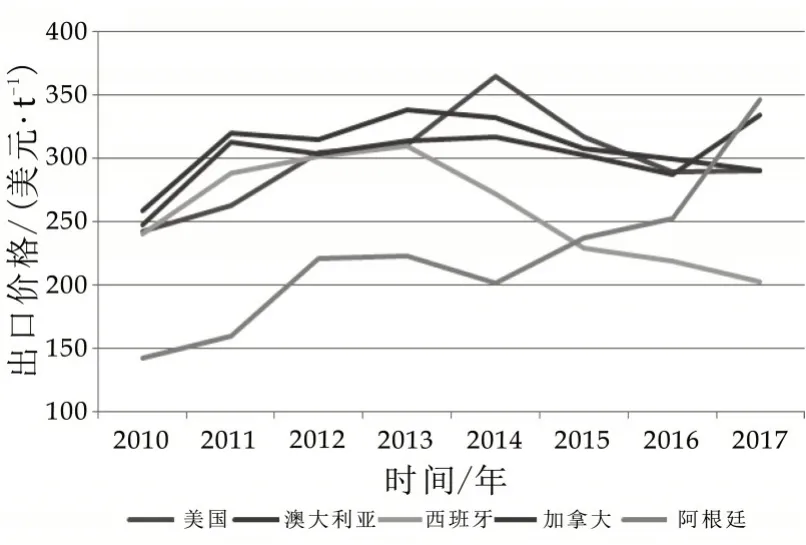

2019 年阿根廷乳清粉平均出口价格总体高于2018 年。这是乳清粉区别与其他乳制品的地方,依据往年价格趋势,2019 年底乳清粉价格走势持平或略下降。2019 年8 月乳清粉出口价格平均1 328 美元/t。近年来阿根廷各类乳制品出口价格见图7。

图7 阿根廷乳制品平均出口价格(2010-2019年)

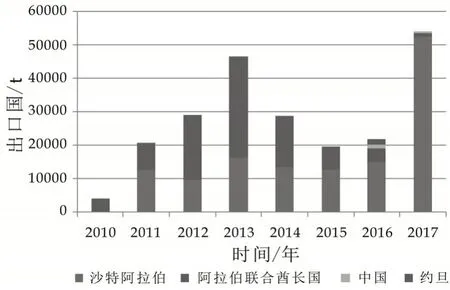

在过去的10 年中,苜蓿的世界贸易量增长了70%,贸易额增长了95%以上,反映了苜蓿的需求强度。2017 年,全球市场达到830 万t,阿根廷出口量为54,423t,仅占0.7%,详见图8。尽管阿根廷对全球市场的贡献不大,但自2014/15 年以来,其出口产品的平均价格正在逐步提高,与主要出口国的差距也因此显著缩小(图9)。目前最重要的出口国是阿拉伯联合酋长国和沙特阿拉伯,其次是约旦(图10)。在过去两年中,对中国有一定的出口,其国内判断对中国的出口将变得越来越重要。

图8 2010-2017年阿根廷苜蓿出口量

图9 2010-2017年世界主要国家苜蓿出口价格(美元)

图10 2010-2017年阿根廷苜蓿主要出口国

2 中国与阿根廷合作现状

在中国和阿根廷政府高度重视下,两国畜牧业和乳业的合作交流不断扩大。2009 年,中阿两国签署农业合作谅解备忘录,成立农业合作联合委员会。2010年11 月,中国农业部韩长赋部长访问阿根廷,参加了农业合作联合委员会第一次会议,双方确定了畜牧业合作工作计划。此后,阿根廷农牧渔业部多明戈斯部长率团访华,就深化农业科研、农产品贸易等领域的合作达成了共识。2011 年6 月,阿根廷乳业副国务秘书韦德拉先生拜访我国,商谈乳业合作事宜。

2.1 中国农业部与阿根廷农牧渔业部乳业合作备忘录

2011 年7 月中阿签署乳业合作备忘录,确定在乳业生产、加工和贸易等方面加强合作。开始了农业管理部门高层和乳业协会间的互访与交流。同年11 月,阿根廷农牧渔业部巴索副部长访华,参加“中阿牛遗传物质研讨会”,双方在牛遗传物质引进、奶牛养殖等方面的合作达成了共识。2014 年11 月25 日,中阿举行乳业工作组第一次会议,双方提出了两国乳业合作重点,包括共同举办乳业研讨会、投资洽谈会和乳制品展示活动,在奶牛遗传育种、饲养管理、生鲜乳质量安全控制等乳业生产关键技术领域开展合作。

为进一步扩大两国对外贸易,阿根廷官方向质检总局提出对华出口苜蓿干草产品的申请,2015 年底,中阿双方签署了关于输华苜蓿草的检疫要求议定书。

2.2 阿根廷乳企积极布局中国市场

2012 年7 月,阿根廷善可SanCor 奶粉正式登陆中国,推出多力乐和多力维婴幼儿系列奶粉,这也是阿根廷第一次向中国出口婴幼儿奶粉。其在中国的合作方是湖南玛娜蒂亚贸易有限公司,为了确保进入中国的善可产品保持一致的品质,善可SanCor 奶源100%进口,在原产地阿根廷进行生产封装,并按原袋原罐的方式进口中国销售。2016年,LA SIBILA自有品牌Formidable福特葆婴幼儿奶粉顺利登录中国市场。

2.3 中国与阿根廷乳制品贸易自2015年以来下滑较多

中国从阿根廷进口的乳制品(包括香港特区和澳门特区进口数据))在2008 年到2014 年间逐年增加,进口量从3000 t 增加到3.51 万t,进口额从700 多万美元增加到1.09 亿美元。2015 年以来,进口乳制品逐年减少,2018年进口量有所恢复,2015-2018年总进口量分别为 2.98、2.58、1.65 和 2.50 万 t,进口额分别为4 001、2 384、2 151 和 2 804 万美元。乳清是我进口阿根廷的主要乳制品,2018年从阿根廷进口乳清2.3万t,占我国乳清进口量的4.1%;进口额2130 万美元,占我进口额的3.4%,占我国从阿根廷乳制品进口额的76.0%。中国在2016 至2018 年分别自阿进口苜蓿1 205.6 t、389.2 t 和 112.5 t,进口额分别为 41.8、10.5 和3.9 万美元,进口量逐年降低,这应该与阿根廷苜蓿出口价格逐年增长,且已经略高于其它苜蓿主要出口国有关。

2.4 乳制品实施优惠税率

中国政府于2018 年底公布了新的进出口税则并从2019 年1 月1 日起实施。根据新税则规定,阿根廷乳清、奶酪等产品进入中国市场可继续享受此前调低的关税税率,有关降税产品的具体信息,包括乳清和奶酪(除鲜奶酪外)由6%降至2%,鲜奶酪由15%降至8%。阿根廷生产和劳工部外贸国务秘书玛丽莎也表示,中方降税有利于阿方实施“扩大向亚洲中产阶级出口食品”的贸易战略。

2.5 协会间互访增进合作交流

2019 年5 月中国乳制品工业协会组织乳制品工业企业家代表团访问阿根廷,拜访了阿根廷国家投资贸易促进局和相关乳制品生产企业,并与多位阿根廷乳协、企业代表进行了友好座谈。

3 合作展望

3.1 推动两国乳制品贸易更大地发展

阿根廷乳业受整体经济形势影响,近年来有所下降,但是阿根廷在乳业方面仍然具有饲草资源丰富、水运便利等优势,而且乳业也呈现较强的恢复潜力,尽管征收出口税,但在乳制品方面具有强大的出口竞争力。中国乳企在进口乳制品时,及时掌握其库存量动态变化,依据其库存量和价格选择适宜时间点,从而以更优惠的价格获得优质乳产品。

3.2 推动中国企业走出去

鼓励中国乳企与阿根廷在奶牛养殖、乳品加工、牧草种植及出口等领域开展更深入合作,阿根廷乳品行业投资和设备更新换代严重不足,探索中国乳企开展投资合作的可行性。

3.3 加强乳业科技合作

推动中国与阿根廷在牛遗传育种、品种改良、苜蓿种植与进口等领域的合作,深化双方在种牛、精液和胚胎等遗传物质方面的交流。