基于云模型的证券公司竞争力评价方法

2020-12-04邵一磊尤建新钟之阳

邵一磊,尤建新,徐 涛,钟之阳

(1. 同济大学经济与管理学院,上海200092;2. 同济大学高等教育研究所,上海200092)

随着我国经济快速发展,改革开放带来社会财富的积累,市场对投资理财需求日益强烈。同时,作为资本市场的重要组成部分,证券公司在推动企业发展、优化产业结构、促进资金融通等方面发挥着重要作用。经过20多年发展,我国证券公司经历了从无到有,从杂乱到有序的发展过程。但是,相比国外证券公司,我国证券公司仍存在市场运行机制不合理、制度建设不完善的问题。因此,评价我国证券公司的综合竞争力,对证券公司评级有一定参考价值,也对促进证券行业的健康发展有着重大意义。

现有对证券公司竞争力的评价或评级主要由监管机构或第三方评级公司发布,也有部分学者采用统计学、管理学方法进行研究。例如,黄虹等[1]分别利用有熵权灰色关联分析和无熵权灰色关联分析对上市证券公司的竞争力进行评价分析,将两者得到的结果进行比较讨论。刘强[2]以15家上市证券公司为研究对象,利用主成分分析方法,提取出影响证券公司竞争力的重要财务指标。现有研究为证券公司竞争力评价做出了重要贡献,但仍然存在以下不足:首先,基于财务数据的评价体系难以全面反映出证券公司的绩效表现;其次,多元统计方法对样本量的大小有颇高要求,这些都会影响证券公司竞争力的评价结果。

为了弥补现有研究不足,本文将证券公司竞争力看作一个多准则决策(MCDM)问题。MCDM 是在比较不同方案时,通过设定一些相应的准则,比较不同方案在多个准则的表现。灰色关联分析‐逼近理想解(GRA‐TOPSIS)方法是一种有效的MCDM方法,通过结合HWANG 等[3]提出的逼近理想解(TOPSIS)方法和DENG[4]提出的灰色关联分析(GRA)方法,可以从方案数据曲线态势变化和位置关系两个方面反映方案的优劣顺序,使得结果更加准确清晰。

本文旨在研究上市证券公司的竞争力情况,为其提升综合竞争力提供相应建议。因此,本文通过构建一个新的MCDM 的模型来对上市证券公司进行评价和排序。在该模型中,首先采用云模型对证券公司进行竞争力评价,以实现从定性到定量的转化;采用GRA‐TOPSIS方法确定指标权重和对上市证券公司的综合竞争力进行排序。

1 理论基础

定义1 云模型是由LI 等[5]提出的一种将定性概念的语言描述转化为定量的转换模型。假设一个论域U ={X},A为与U相关的定性概念,U中的元素X 对T 的定性概念的隶属度μA(x)∈[0,1]为一个具有稳定倾向的随机数,则隶属度x 在论域U 上的分布称之为云,而每一个随机数都称之为云滴。

云的数字特征由3个参数表示,分别是期望Ex,熵En 和超熵He。Ex 为云滴的期望值,表示论域的中心值,熵En 衡量定性概念的模糊性和随机性,超熵He衡量熵的模糊性和随机性。因而,云可以表示为y = (Ex,En,He)[6]。

定义2 假设给定论域U中的任意两朵云y1=(Ex1,En1,He1) 和y2=(Ex2,En2,He2),两者之间的代数运算定义如下:

定义3 假设在论域U 中任意两朵云y1=(Ex1,En1,He1) 和y2=(Ex2,En2,He2),则这两朵云之间的距离为[7]

定义4 假设在论域U中有n朵云yi=(Exi,Eni,Hei)(i= 1,2,…,n),w =(w1,w2,…,wn) 为对应的权重,满足条件权云算子(COWA)为

定 义5 假 设[Xmin,Xmax] 为 有 效 域,S={ s−g,…,s0,…,sg,g ∈N }为一个有序离散的术语集,其中N表示非负整数,si表示术语集中的语言变量,则可 以 对 应 产 生 2g+1 个 云,列 为 y−g=(Ex−g,En−g,He−g),… ,y0=(Ex0,En0,He0),… ,yg=(Exg,Eng,Heg)。

定 义6 给 定 语 言 集S={ s−g,…,s0,…,sg,g ∈N },假设从Si到θi的转化函数定义如下[8]:

其中,a的区间在[1.36,1.40][8]。

2 模型建立

本节主要目的为基于云模型和GRA‐TOPSIS建立一个证券公司综合竞争力评价模型,其中语言评价转化为云模型以更好地反映评价信息的模糊性和随机性,GRA‐TOPSIS用于计算证券公司评价指标的权重和对证券公司竞争进行排序。具体步骤如下:

第1 步,将专家语言评价矩阵转化为云模型评价矩阵Yk=[yijk]m×n。

根据语言术语和云模型转化的方法,将专家对证券公司的语言评价P =[pijk]m×n转化为云模型评价Yk=[yijk]m×n,式中yijk=(Exijk,Enijk,Heijk)。

第2步,聚合云模型评价矩阵Y =[yij]m×n。

通常情况下,在绩效评价中可能存在“错误的” 和“偏见的”评价,利用有序加权平均云算子方法聚合所有专家的云模型评价矩阵可以缓解上述可能存在的问题。

第3步,确定正理想解(PIS)和负理想解(NIS)。

在云模型环境下,确定证券公司竞争力评价中每个指标的PIS和NIS,如下所示:

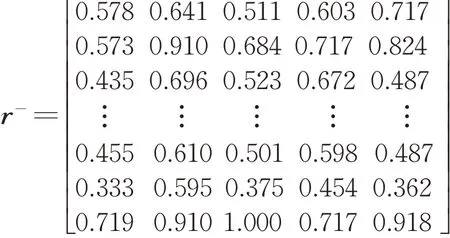

第4步,计算每个证券公司到PIS和NIS的灰色关联系数矩阵。

将PIS 和NIS 作为参考序列,证券公司的评价信息作为比较序列,利用以下两个公式分别计算每个证券公司到PIS和NIS的灰色关联系数:

第5步,计算证券公司的贴近度。

根据灰色关联系数矩阵,通过以下公式可以得到每家证券公司的灰色关联度:

第6 步,基于GRA‐TOPSIS 建立多目标优化模型。

vi越大,证券公司Ai绩效水平越优。因此,当绩效评价指标的权重完全未知时,求解以下线性规划来获得评价指标的最优权重:

如果决策者给出部分有关评价指标的权重信息,在约束环境中添加相应的条件,以此来求解评价指标的权重。假设决策者给出的指标权重信息包括以下几种形式:①微弱大于,T1={wi≥wj};②严格大 于,T2={wi−wj≥φj}(φj> 0);③差 异 大 于,T3={wi−wj≥wm−wn}(j ≠m ≠n);④乘 法 结构,T4={wi≥φjwj}(0< φj< 1);⑤区 间 结 构,T5={φi≤wi≤φi+ εi}(0< φi< φi+ εi)。为方便起见,将这些形式集中在一起,即T =T1⋃T2⋃T3⋃T4⋃T5。则可以建立以下多目标优化模型:

第7步,计算评价指标的最优权重。

本文采用最大‐最小算子将上述一个多目标规划模型转变为单一目标的优化模型,并通过求解该模型来获得证券公司评价指标的最优权重w*=(w1*,w2*,…,wn*),即

防治措施:在播种之前可以徐昂用40%甲基异柳磷乳油按照1∶50的比例进行溶液配比,后加入50%辛硫磷按1∶50比例配比溶液,搅拌均匀后加入10千克玉米种进行拌种。在玉米苗株长到4到6叶期前,可以使用10%吡虫啉可湿性粉剂按照1∶3000的比例进行配比,或者可以选用40%毒死蜱乳油按照1∶3000的比例进行配比溶液,然后在初期进行根部灌溉,后续以喷雾形式进行全亩喷洒,起到杀虫的效果。

第8步,获得证券公司综合竞争力排序。

根据上一步获得的最优指标权重,回到第5 步计算证券公司的贴近度vi。贴近度vi越高,证券公司的绩效水平越高,因而可以根据vi的大小对证券公司的综合竞争力水平进行排序。

3 案例分析

3.1 模型应用

在该阶段,选取的是上市超过3年的证券公司,超过3 年表示证券公司在规模、盈利能力方面达到一定水平,同时上市公司数据公开透明,最后确定了30家证券公司,如表1 所示。

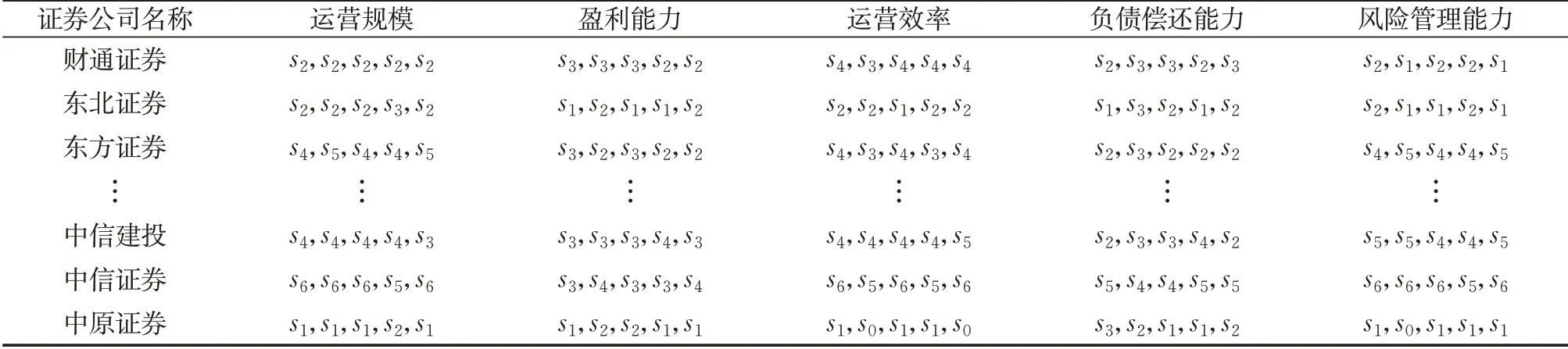

通过文献研究[9-10]和专家调查,确定了5个评价指标,分别是运营规模、盈利能力、运营效率、负债偿还能力、风险管理能力。运营规模主要从企业的总资产、营业收入等角度来衡量,盈利能力是指企业的营业利润率,运营效率是单位劳动投入的产出水平,负债偿还能力是指企业到期偿还债务能力,风险管理能力反映的是以净资本为核心的证券公司的风控水平。同时,邀请5位专家对30家上市证券公司的5个指标进行语言评价,语言术语集为:S={s0=很差,s1= 差,s2= 较差,s3= 一般,s4= 较好,s5=好,s6= 很好}。本文的评价信息是集团数据的合并口径,即母公司和一级控股公司及重要参股公司。专家语言评价结果如表2所示。

表1 候选证券公司名称Tab.1 The candidate securities companies

表2 专家语言评价结果Tab. 2 Linguistic evaluations of five decision makers

模型运用过程如下:

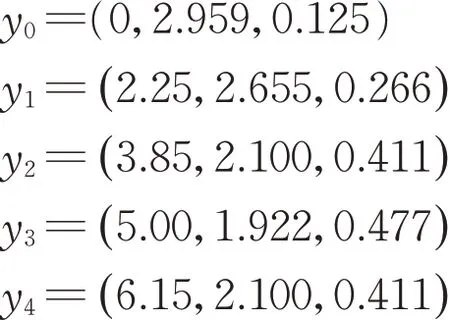

第1步,根据定义6,可以将7个语言标度转化成7朵云。假设U=[0,10],则7朵云分别是:

根据上述7 朵云的数字特征,专家的语言评价可以转化为云模型。其中,第1 位专家的云模型评价结果如表3所示。

第2 步,利用有序加权平均云算子,将5 位专家的云模型评价聚合成集体云模型评价,得到的结果如表4所示。

表3 第1位专家的云模型评价Tab. 3 Cloud model evaluation of the first decision maker

表4 专家聚合评价矩阵Tab. 4 Aggregated evaluations of decision makers

第3步,确定每个指标的PIS和NIS。本文的证券公司绩效指标均为效益型指标,因而PIS和NIS为

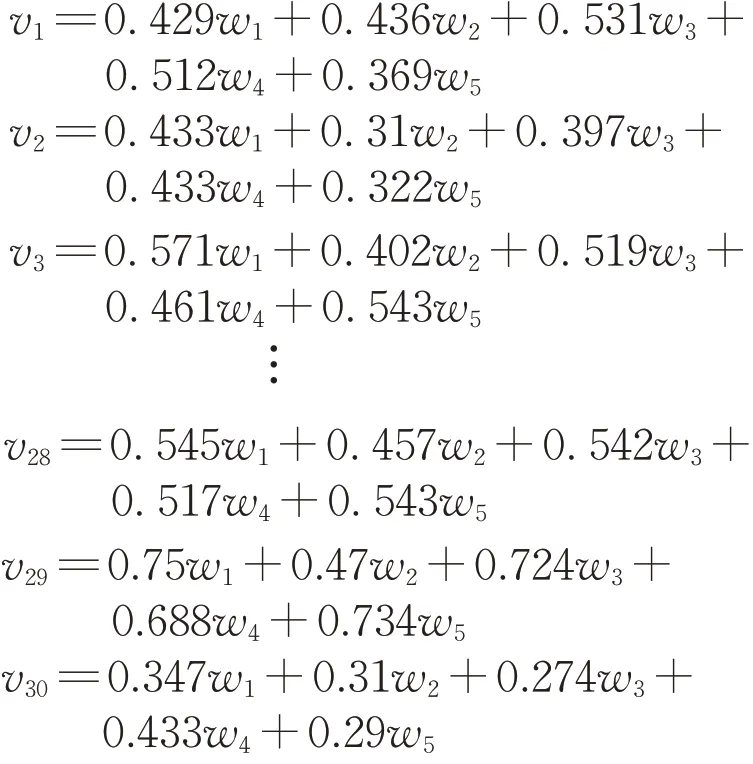

第5步,计算每个证券公司的加权贴近度,得到的结果如下:

第6 步,建立优化模型。对于指标权重,5 位专家给出的相关信息是

因而,根据证券公司的加权贴近度和专家给出的信息T,可以建立优化模型如下:

第7 步,计算证券公司绩效评价指标的最优权重。利用lingo软件求解上述模型,得到证券公司评价指标的最优权重为:w1= 0. 372,w2=0. 222,w3= 0. 172,w4= 0.122,w5= 0.112。

第8步,获取上市证券公司绩效水平排序。

将得到的指标权重带入到第5步的贴近度计算中,计算出证券公司的vi值。根据vi大小对证券公司的综合绩效水平进行排序,得到的结果如图1所示。

图1 2018年证券公司综合竞争力结果Fig.1 Results of comprehensive competence of securities companies in 2018

3.2 比较分析

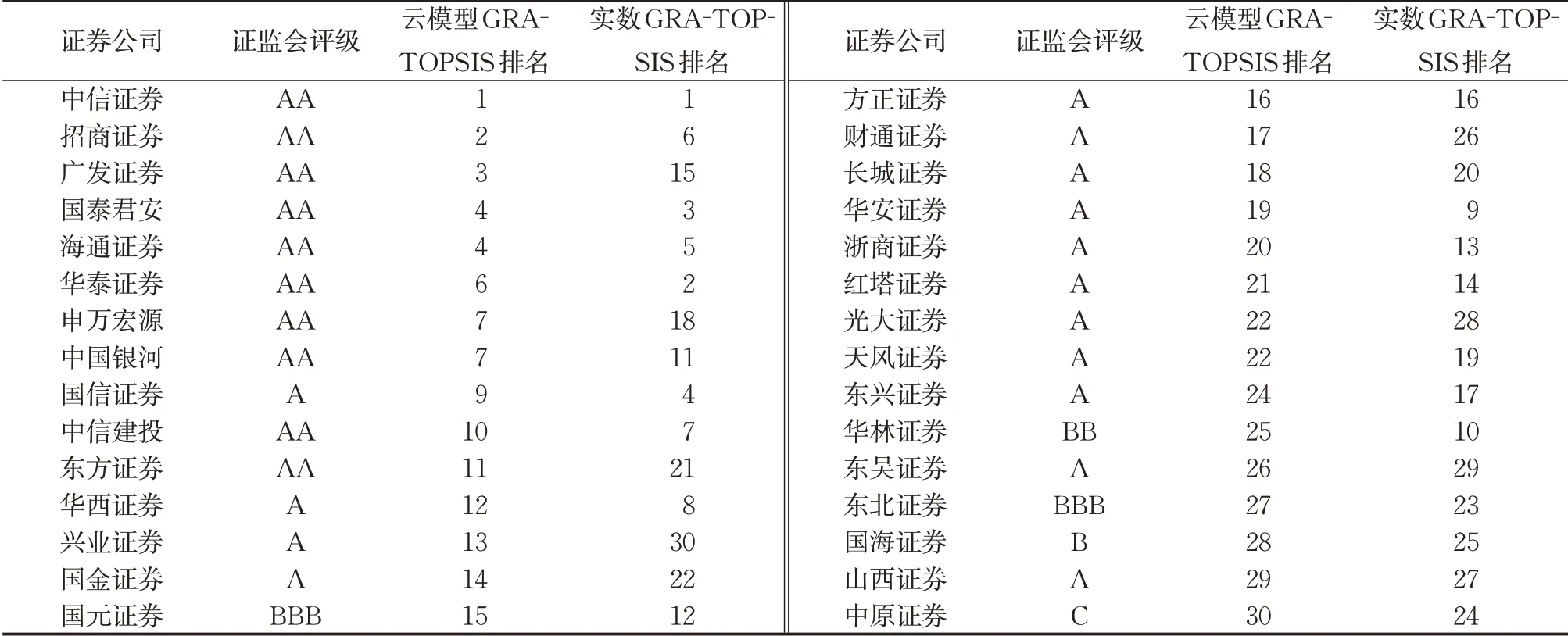

为验证模型结果的准确性,本节将对比基于客观财务数据的实数GRA‐TOPSIS 方法(5 个评价指标对应的财务指标分别是总资产、净利率、人均净利润、资产负债率和净资本,数据来源于各公司年报)和证监会给出的2018年评级结果(评级数据来自证监会官网),如表5所示。

表5 排序结果比较Tab. 5 Comparative results of ranking

证监会给出评级结果是基于公司的市场竞争力和风控水平对证券公司进行的综合评价,结果的专业性和准确性较高,但是相对具体排名来说更为笼统。从表5 可以看出,本文提出的云模型GRA‐TOPSIS方法得到的结果和证监会给出的评级结果序列较为相似,因而可以反映出本文提出的模型具有较高的准确性和可靠性。略微不足的是,云模型GRA‐TOPSIS 在判断国信证券、国元证券、华林证券和山西证券的排序时出现了一些偏差。导致偏差的原因可能在于证券公司2018 年出现了一些评价指标之外的事件。例如,国信证券在2018 年担任ST 华泽财务顾问被证监会罚没2 800 万元,同时还担任了深陷诈骗门的“黑天鹅”宁波东力的财务顾问。山西证券在2018年评级由2017年的B级连升3级到A 级,以净资本和流动性为核心的主要风险控制指标持续符合监管要求,同年推动完成山西路桥借壳上市项目。而实数GRA‐TOPSIS 得到的结果与评级序列相差较大,从表5 可以看出,评级为AA的广发证券、申万宏源和东方证券分别位列第15、18、21 名,而评级为BB 的华林证券位列第10 名,这与事实存在着较大的冲突。从总体上来看,云模型GRA‐TOPSIS 得到的结果比实数GRA‐TOPSIS 更接近证监会给出的评级结果。

3.3 结果分析

由图1 可知,2018 年证券公司整体竞争力处于中低水平,这与金融去杠杆、中美贸易战等因素导致证券公司业务受损是一致的。根据图1可以将上市证券公司的综合绩效分为5个梯队。其中,第1梯队的证券公司关联度在0. 6以上的有6家证券公司,分别是中信证券、招商证券、广发证券、国泰君安、海通证券、华泰证券。其中,综合实力表现第1名的是中信证券。从专家聚合评价矩阵表4 可以看出,中信证券在经营规模、负债偿还能力和风险管理能力3项指标表现为第1 名。综合绩效处在第2 梯队的证券公司有申万宏源、中国银河、国信证券、中信建投和东方证券。第3 梯队的证券公司有华西证券、兴业证券、国金证券、国元证券、方正证券、财通证券。第4梯队的证券公司有长城证券、华安证券、浙商证券、红塔证券、光大证券、天风证券。第5 梯队的证券公司包括东兴证券、华林证券、东吴证券、东北证券、国海证券、山西证券和中原证券。

从各个指标权重来看,经营规模指标的权重最大,为0. 372。因此,在经营规模指标评价较高的证券公司排名也比较靠前,例如第1 梯队的证券公司的经营规模都较高。从证券行业的发展历程来看,规模越大的证券公司社会声誉也比较高,抗风险能力比较强,则生存发展的能力也就越强。其次,对证券公司绩效表现影响第2 大的指标是有盈利能力,为0. 222。盈利能力指标主要考核公司的可持续发展能力,是企业生存发展的原动力。我国上市证券公司的盈利能力大部分处于中下游水平,表现比较好的是招商证券、国信证券、华林证券和华西证券。可见,一些规模较大的证券公司盈利能力并不高,这可能是由于盈利能力指标主要以净利率为参考对象,即一块钱的销售收入可以带来的净利润为多少,而规模大的证券公司的营业收入基数较为庞大,因而净利率较低。运营效率指标考核的是公司获得的利润和投入的成本之比,这个指标一定程度上受证券公司规模影响,企业在一定范围内,规模越大,运营效率越高。规模较大的证券公司,例如中信证券、华泰证券、海通证券,运营效率比较高。同样的,经营规模指标与负债偿还能力和风险管理能力2个指标也具有一定相关性,规模较大的证券公司其负债偿还能力和风险管理能力也相应比较高。

4 结论和建议

本文通过结合云模型和GRA‐TOPSIS 方法构建了新型多准则决策模型用以对我国上市证券公司进行综合竞争力评价,其中云模型可以反映决策者评价信息的模糊性和随机性,GRA‐TOPSIS方法结合了GRA和TOPSIS方法两者的优点,保证了评价指标权重和证券公司排序结果的可靠性和准确性。以中国的30 家上市证券公司为案例,对其经营规模、盈利能力、运营效率、负债偿还能力和风险管理能力5 个指标进行评价,其中综合绩效水平排名第一的证券公司为中信证券。基于本文的研究结果,对证券公司竞争力提升提出了以下建议:

(1)在控制风险的前提下,证券公司在发展初期时可从提高规模角度来整体上提升证券公司的综合竞争力;在体量达到一定程度后,企业可控制规模,保障企业的盈利能力和经营效率。

(2)具有一定规模的证券公司需重点提高其盈利能力。通过借鉴国外证券公司经营模式,并时刻关注市场发展趋势,捕捉客户需求,开创出更多创新型、特色型业务,推动证券行业的创新发展。

(3)证券公司应该对其风险管理体系进行升级。随着证券公司由传统的单一模式向多元化发展,证券公司的风险管理部门应该加强与各个部门之间的合作,建立一个全方位、多角度的风险管理机制。