基于“大智移云”视角下对出口骗税的新探析

2020-11-28王润英董欣蓉

王润英 董欣蓉

摘要:在我国频繁多发且金额巨大的出口骗税案件中,以其高额的非法利益诱惑以及税收退税管理制度等存在漏洞的居多,随着移动互联和云技术的迅猛发展,基于“大智移云”视角下对其进行新探析,利用实施防治骗税的预警机制;建立完善的税收监管体制;改进并提升防治骗税的工作方法以及治理流程,进而建立健全防治的骗税机制。

关键词:大智移云;出口骗税;预警系统

一、引言

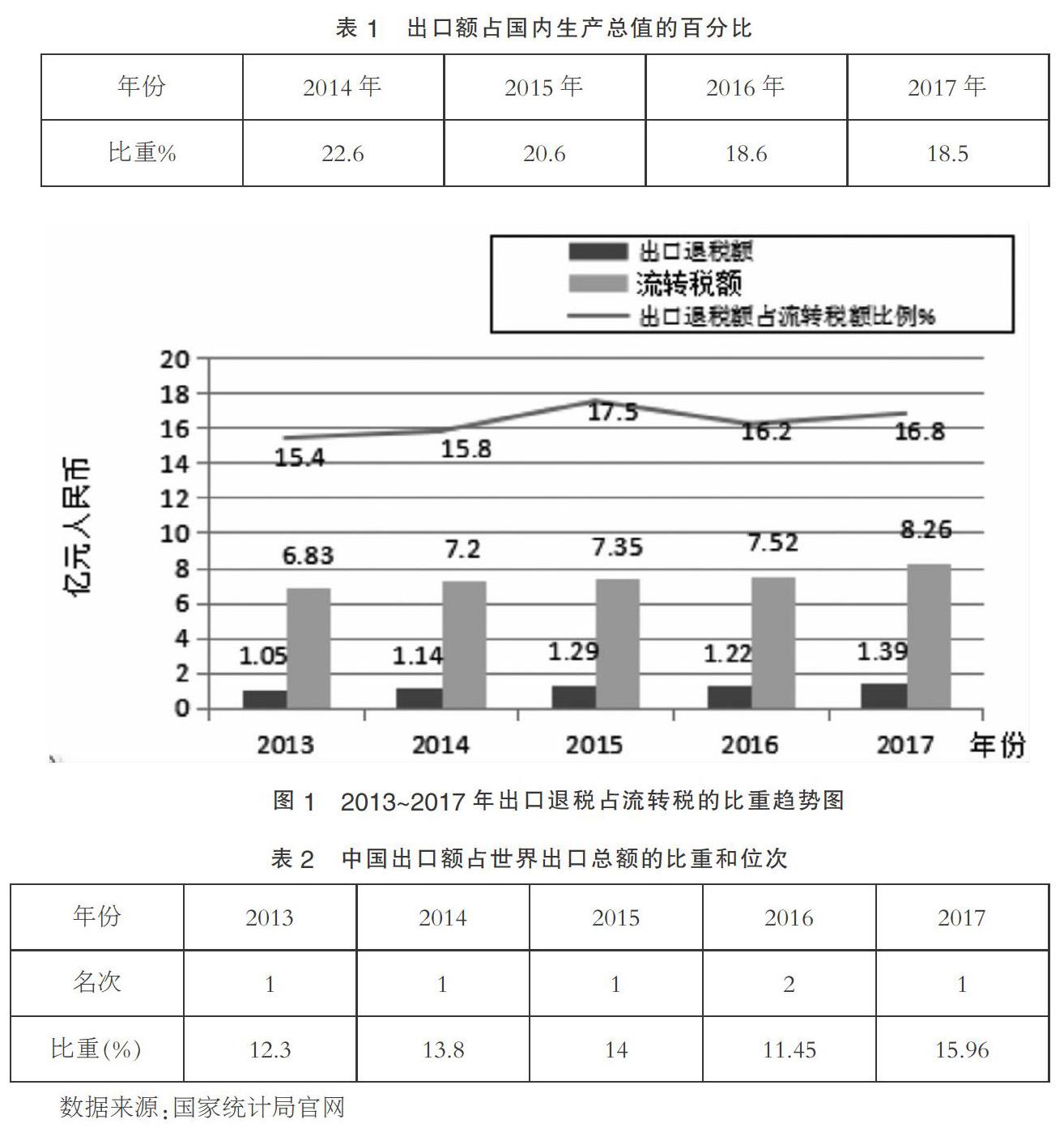

现如今已进入大数据、智能化、移动互联网和云计算综合到一起的时代,如何将云计算、大数据等不断融合渗透,来解决企业出口骗税难题变得尤为重要。在2008年全球金融危机后,为了加速我国经济发展,促进企业对外贸易,财政部曾连续 7 次加大出口退税力度并简化办理出口退税的流程,但这也让骗税分子有了可乘之机。依据国家统计局的数据显示,在2009 年出口总额下降低16% 时,出口退税总额却反而逐渐增长11%;截至2016年6月的出口退税总额为7065亿元,比2015年同期增长12.7%,明显高于同期外贸出口增长速度,而我国出口退税总额依旧持续上升,自2019年4月1日起我国财政部门出台政策将出口退税率由原来16%、13%、10%、6%、0%调整为13%、10%、9%、6%、0%,依旧保持五档,但是骗税风潮却依旧疯涨。

从表1和图1可看出,随着我国对出口贸易的政策指引,出口总额接近GDP总额的1/5,我国的流转税和出口退税都在持续增长。从表2中得出,国际贸易发展日益壮大,除2016年以外,中国出口额连续占世界出口额第一,说明我国出口在国际上有举足轻重的地位,当然这也为出口骗税创造了广大的舞台。虽然出口骗税活动不断被打击,但也在不断“重获新生”,出口骗税治理的研究刻不容缓,因此所以如何利用好“大智移云”来解决出口骗税迫在眉睫。

二、新视角下出口骗税新手段

现如今,在我国实行“免、抵、退”税政策后,不法分子也转变思路,将单一骗税提升为“偷骗”结合。不法分子善于利用“两单一票”(值税专用发票、出口报关单、收汇核销单),通过各个税收的环节来偷钻法律漏洞,骗税情况日益严重,骗税形式日新月异,骗税分子的新手段越来越高明的,总结归纳为以下几种。

(一)“移花接木”式

不法分子利用非法手段购买其他企业真实发生却又不申报退税的出口报关单信息,再配上相关企业实际相应额度的真实的票单信息去申报出口退税凭证,来骗取出口退税,用此“移花接木”的手法将其他企业不满足退税条件的真实出口票据转移至有资质进出口企业名下,通过虚构出口合同、虚假收汇资金流、虚开增值税专用发票,形成完美的骗税资料进行骗税。

(二)“循环往复”式

不法分子将货物出口至境外,境外组织企业又重新将货物改换包装,又通过走私或报关进口,再重新进行出口报关;与之同时,不法分子还利用地下钱庄汇款私底下汇款至境外账户,境外账户再通过外汇账户以打入货款为名汇入国内账户,并附带相关报税凭证。

(三)“多方联合”式

不法分子利用货代公司买卖出口信息提供增值税专用发票,而且还能为出口企业提供配货单据,使得更多企业为了获取高额利益购买发票,真假参半多方联合骗税。当前我国“金税三期”系统还不能与增值税申报表附表中的所有项目进行比对,通过虚假增加进项税额,减少成本,再由货代公司开具低开票税点的增值税发票,相关公司为了更多出口退税收益进而争相购买并实施骗税。

三、新视角下出口骗税的成因分析

(一)高额的非法利益诱惑

退税率高于“税点”也是骗税空间所在,部分企业抵制不住诱惑,只需要花费很少的骗税成本就能有高额的非法收益。(面对在16%~17%的出口退税率时,只需要花费买发票的成本6%~7%)。

(二)税收管理存在漏洞

目前我国出台的《税收征管法》等一系列法律法规,但是这些法律法规不能完备的应对层出不穷的骗税案件,这也导致了出口退税管理上的困难。

1. “双向管制”纳税制度

因为我国存在一般纳税人和小规模纳税人两种不同的纳税制度,以至于骗税的手段也是大不一样:犯罪分子正是利用中间空隙,将“无货虚开”转变为“有货虚开”,既满足了两种纳税人的要求,又无形中找到可趁之机。

2. 增值税税率差别大

税率的差别较大,比如某种货物进项税率为一般税率 13%,而销项却为服务的税率的6%,这也同时为骗税提供了平台。

3. 税务制度不够完善

(1)对出口企业“两单一票”的审核。面对五花八门的出口企业,税务机关在审核单据时,也只能做到分级别审核,但我国金税工程的适应性达不到百分之百,对于某些单据还需要人力去审核。虽然税务机关也使用了退税审核系统,但并不敢开放权限,都是尽量在省级一线集中汇总,并不在全国范围内聚集数据,没有统一纳入全国税收征管体系中去。

(2)全国统一的函调系统不够完善。大多数时间我们只要使用函调,大都是跨省市,时间长不说,多数税务机关都没有实地调查,只有当税务机关发现该企业存在骗税问题时,才采用函调系统进行发函确认,但一般情况下当地主管国税局都是回复“正常”二字,细想如果大都是正常的,又怎么会发生如此高额的骗税,由此可见回函质量不高。

(3)征管脱节。征税部门只管征税,退税部门只管退税;征税与退税的稽查信息不共享。

(4)“大智移云”技术下跨境电商的发展。境内境外的高速物流配送、电子货币交易的大数据和智能化的技术给出口骗税提供了新的空间。

四、新視角下治理出口骗税的新对策

防范和治理出口骗税必须从根源入手,要善于借助运用云计算,大数据,智能化的互联网思想,打造统一的信息化综合管理应用平台,进而有效治理骗税。

(一)加快实现公众数据智能化管理

税务机关与海关、银行等相关部门尚未实现通信联网,以至于不能对出口退税企业进行系统监控和调查。应当将税务部门的“金税工程”、海关的“金关工程”,以及金融部门的“金卡工程”实行全网互联,要综合运用现代计算机联网和信息共享,保证退税流程的完整性和一致性。

(二)加快建设征退税一体化智能化云平台

实行出口退税征管一体化智能化管理,使得征、退、查都由“一体化”的同一税务机构负责,不再单独设立单独的出口退税机构,采用“征即是退”的一体化管理模式,从根本上避免“少征多退、不征也退”的问题状态。

(三)建立相关部门的信息管理智能化云系统

组合税务、海关、外汇监督、反洗钱、管理局和经侦等部门的资源,建立统一智能化云系统。實现彼此之间的信息智能共享,各个部门接收读取处理后,迅速将结果传送到其他相关部门。

(四)建立大数据税务处理云端

严格把控涉税银行账户资金动向,防止不正当的体外循环。当企业涉税银行账户向别的非涉税银行账户企业或个人账户进行业务往来时,系统立即通知相关部门,相关部门立刻加速展开跟踪调查,避免犯罪分子“闻风而逃”。

五、结语

为了提升我国出口水平,提升国际竞争力,出口退税是绝对不可忽视的关键政策手段之一,随着我国出口贸易额的不断增加,出口骗税的非法高利也可能会诱发更多高科技骗税技术,通过在“大智移云”技术支持下,积极改进并提升防治骗税的工作方法以及治理意见,建立健全防治骗税机制严格打击骗税行为变得尤为关键。

参考文献:

[1]田永青.税务系统中数据仓库平台的设计[J].微型电脑运用,2001(04):25-27.

[2]徐伟.山东省出口退税风险管理研究[J].税务研究,2016(05):32-33.

[3]林志平.通力合作形成合力防范打击骗取出口退税[J].上海财税,2001(04):4-5.

[4]项小洁.对外出口企业的出口退税问题研究[J].企业科技与发展,2019(05):239-240.

[5]邢睦娴.论我国出口骗税问题的法律规制[D].长春:吉林大学,2019.

[6]侯晓燕.出口骗税的成因及对策思考[J].现代经济信息,2018(23):156-157.

[7]宁波市税务学会课题组,周恺.完善打击出口骗税治理机制的对策[J].税收经济研究,2017,22(01):22-32.

(作者单位:西安工程大学管理学院。王润英为通讯作者)