分析沪港通的开通对香港市场波动率影响

2020-11-28乔雨

乔雨

摘要:随着我国金融市场对外开放的发展,2014年11月17日开通的沪港通机制作为A股与国际资本市场接轨的重要举措,对中国香港资本市场意义重大,是研究的重点。文章主要研究在沪港通开通前后香港市场的波动情况,分别选取了沪港通开通前2014年3月17日到2014年11月14日和沪港通开通后2014年11月17日到2015年7月17日的香港恒生指数作为对象,通过建立GARCH模型进行分析,结果发现沪港通的开通使得香港市场变得不稳定,具有较强的波动性。

关键词:沪港通;GARCH模型;恒生指数;波动性

一、研究背景和意义

沪港通是指上海证券交易所和香港联合交易所允许两地投资者通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票,是沪港股票市场交易互联互通机制。沪港通不仅是中国资本市场对外开放发展的一个创新,而且还将内地与香港的金融资源进行了有效的整合,扩大了我国金融市场在国际市场上的影响力。沪港通对于香港市场来说,该机制有利于香港发展成为内地投资者重要的境外投资市场,也巩固和提升了中国香港在国际上的金融中心地位。本文截取了沪港通开通前后八个月香港恒生指数HIS作为研究对象进行研究讨论,利用数据分析得到沪港通开通后的波动率变化,并使用GARCH模型分析沪港通对香港市场波动性的影响。GARCH模型是Robert F.Engle在1982年发表《计量经济学》杂志的论文所提出,表明了ARCH模型可以用来解决时间序列的波动性问题。鲜京宸和潘成蓉(2018)通过对上证指数和恒生指数波动性的研究,表明沪港通的开通在短期时间内给香港市场波动造成冲击。许香存和陈志娟(2016)通过对面板数据建立虚拟变量的固定效应模型来研究沪港通对于价格波动性的影响,研究结果表明沪港通开通前后发现股票市场对外开放程度提高之后,投资风险增加,市场变得更加不稳定。邹新阳和邓瑶(2018)通过建立GARCH模型和格兰杰因果检验,分析得到沪港通的开通使得资金进出、投资者结构、套利交易行为等因素加剧了股市风险,从而加剧股市的波动。马婉如(2019)通过选取上市股票的周度数据进行研究,研究結果表明,对于整个沪市A股市场来说,沪港通的开通虽然增加了沪市A股市场的流动性,但缺降低了其波动性。王晓伟(2017)选取深证成指和深圳中小板综合指数分别对沪股通标的和非沪股通标的股票的波动性进行匹配调整,使用调整后的波动性数据进行回归分析,通过分析发现剔除掉上海股市自身波动的影响后,沪港通的开通减小了沪市股票的波动性。

二、研究方法与模型

首先利用ADF检验即单位根检验来检验关于对数收益率序列的平稳性,若检验序列为平稳后,则对序列进行序列自相关检验和序列偏自相关检验;若检验为不自相关后,则建立模型,在检验ARCH效应后利用GARCH模型进行建模并分析结果。

三、恒生指数波动率

(一)分析时间序列图、柱形统计图

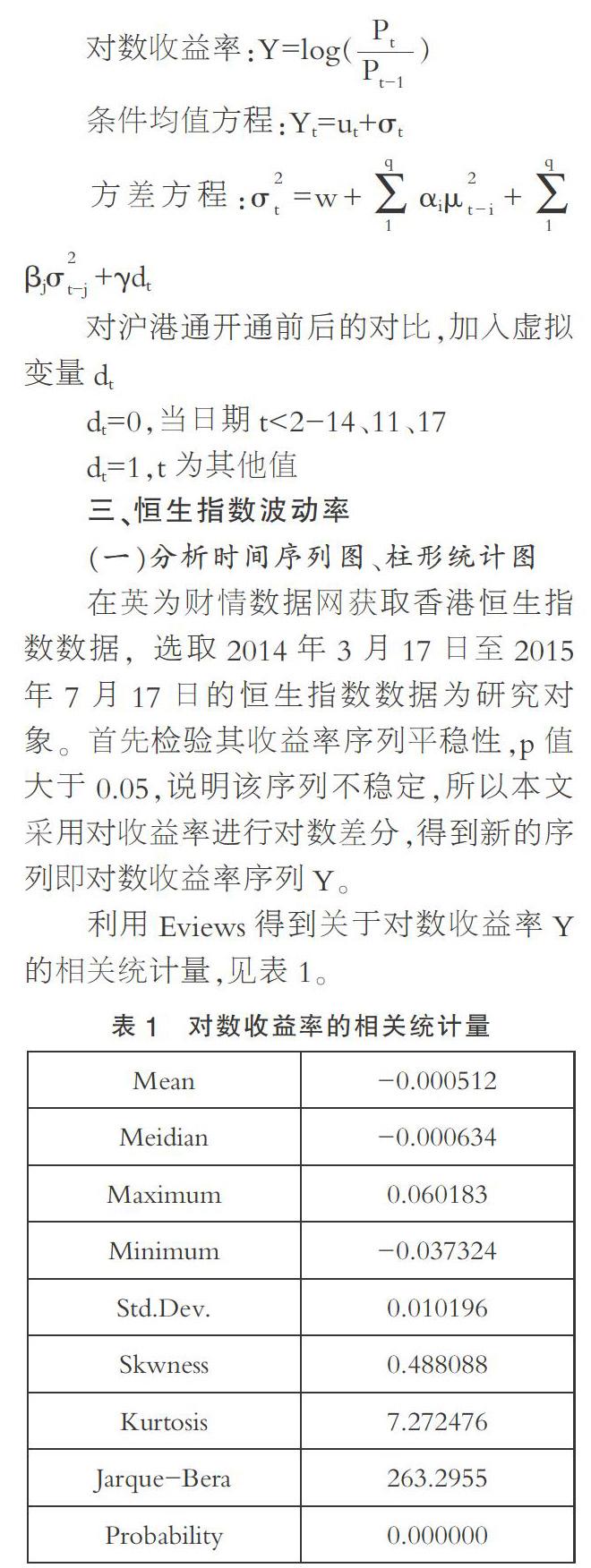

在英为财情数据网获取香港恒生指数数据,选取2014年3月17日至2015年7月17日的恒生指数数据为研究对象。首先检验其收益率序列平稳性,p值大于0.05,说明该序列不稳定,所以本文采用对收益率进行对数差分,得到新的序列即对数收益率序列Y。

利用Eviews得到关于对数收益率Y的相关统计量,见表1。

从表1中可以观察到,研究对象的对数收益率其序列均值为-0.000512;偏度为0.488044,偏度大于0,说明该序列分布具有正偏离并且重尾在右侧;峰度为7.272476,偏高于正态分布值3,说明该序列分布具有过度的峰值,具有“高峰,厚尾”的特征;而p值小于0.05,则拒绝该对数收益率序列服从正态分布的假设。

(二)序列自相关和偏自相关检验

通过ADF检验表明了对数收益率序列Y平稳。在序列自相关检验中,原假设E0:对数收益率序列Y不存在序列自相关;备选假设E1:对数收益率序列Y存在序列自相关。分析见表2。其P值几乎都大于0.05,则接受原假设E0。表明对数收益率序列Y不存在自相关性,所以将对数收益率序列Y的均值方程设置为白噪音:yt=ut+σt

(三)异方差检验——检验ARCH效应

验证回归参数估计量具有良好的统计性质,需要假设总体回归函数中的随机误差项满足同方差性。假设不成立,则表明改模型存在异方差性由于序列W不存在显著的相关性,则将序列Y去均值化,得:W=Y+0.000512,然后进行ARCH检验,建立W的平方方程W2,见表3。AC和PAC值显著的不为0,且序列自相关,所以有ARCH效应。

(四)GARCH模型

GARCH模型是一个专门针对金融数据所量身订做的回归模型,除去和普通回归模型的相同之处,GARCH对误差的方差进行了进一步的建模。特别适用于波动性的分析和预测,这样的分析对投资者的决策能起到非常重要的指导性作用,其意义很多时候超过了对数值本身的分析和预测。

采取多个模型建模来寻找最适合的参数值。包含GARCH(1,1)、GARCH(1,2)、GARCH(1,3)、GARCH(2,1)、GARCH(2,2)、GARCH(2,3)、GARCH(3,1)、GARCH(3,2)、GARCH(3,3)。见表4、表5、表6综合结果可得模型GARCH(3,3)最符合要求。在1%的错误率下可以认为沪港通开通前后具有显著变化,即沪港通对对数收益率有波动性影响。

在GARCH(3,3)模型中虚拟变量相关统计量见表7,其系数为正。

(五)模型验证

对建立的GARCH(3,3)模型进行残差的ARCH效应检验,且选择滞后阶数为1,得到的ARCH效应检验的结果不显著,说明该模型已经不存在ARCH效应,见表8。

四、结语

基于恒生指数在沪港通开通前后八个月的连续日收盘数据,运用eviews软件对数据进行了描述分析,并建立GARCH模型进行实证分析,来分析沪港通开通前后对于香港市场波动性的影响。研究发现,沪港通开通以后,香港市场的波动增大,导致香港市场不稳定。而这一结果显示沪港通作为一项创新机制,一开通必然引起大量投资者的追捧,导致资金大量流入,从而加剧香港市场波动。在香港投资者能够自由买卖在内地上市的股票之后,香港市场股票活跃度上升,资金关注度较高,其获得高收益的可能性更大,这可以吸引一批非稳健性投资者。而对于市场管理者来说,希望沪港通这一机制开通后能促使香港市场的活跃度上升,能吸引更多投资者投入更多的资金进行投资。

参考文献:

[1]鲜京宸,潘成蓉.沪港通对上海和香港股票市场影响的分析[J].统计与决策,2018,34(17):154-157.

[2]许香存,陈志娟.沪港通对股票市场波动性和流动性影响的实证研究[J].浙江工商大学学报,2016(06):76-83.

[3]邹新阳,邓瑶.沪港通对沪港两市波动性的影响——基于GARCH模型的实证分析[J].当代金融研究,2018(01):57-66.

[4]马婉如. 沪港通对沪市A股市场流动性与波动性的影响研究[D].保定:河北大学,2019.

[5]王晓伟. 沪港通与股票波动性[D].上海:上海交通大学,2017.

[6]支沛瑶.沪港通开放前后两市股价联动性研究[J].华北金融,2019(07):4-11.

[7]张嘉莉.沪港通对沪港股市联动性的研究[D].西安:西北大学,2017.

[8]符明恺.沪港通背景下中国内地股市与香港股市联动性研究[D].重庆:重庆工商大学,2015.

*基金项目:“沪港通开通后对证券市场的影响分析——以上海、香港证券市场为例”(项目编号:S201910649089)“乐山师范学院创新创业项目”。

(作者单位:乐山师范学院数学与信息科学学院)