我国GDP影响因素分析

——基于多元回归分析模型

2020-11-28谢正新北京建筑大学城市经济与管理学院

谢正新 北京建筑大学城市经济与管理学院

一、引言

保持经济快速健康稳定增长是各个国家不懈追求的目标,中国的经济发展在过去四十多年取得了举世瞩目的成就,也暴露出不少问题,如环境污染,资源利用效率不高,贫富差距扩大,科技竞争力不强等。2020年是中国“十三五”计划的收官之年,在新冠肺炎疫情、国际金融海啸、中美贸易摩擦等重大挑战下,如何达得GDP预期目标,促进经济高质量发展,对中国政府来说是个挑战,因此进行影响我国GDP发展因素的相关研究,具有非常重要的意义。本文以多元回归分析模型为基础,进行实证分析,选取1996-2017年的社会最终消费总额,出口总额和固定资产投资总额三个指标数据,利用Eviews构建多元回归分析模型,并进行多重共线性,异方差和序列相关性等计量检验,修正并得出拟合较好的多元回归模型,对我国经济快速健康增长具有重要的现实和政策意义。

二、文献综述

关于影响经济增长的因素,古往今来一直有大量学者在不断探究。通常以经济增长为被解释变量,不断发现研究影响经济增长的因素,目前学术界普遍认为二十世纪四十年代出现的Harrod-Domar模型,是经济学正式形成理论体系的标志。目前成熟的经济学理论中有三种经济增长理论,即Harrod-Domar模型,Solow增长模型和内生增长模型。自二十世纪八十年代起,大量的学者和机构对中国经济增长的影响因素做了定量分析。国内相关学者主要从两个视角进行研究,区域视角和整体视角。区域视角如郭金铭和袁天风(2020)以地理加权回归模型为基础,用GIS空间分析的方法对四川省人均GDP影响因素进行研究[1]。汪程斌,李群兰(2020;2019)分别以多元回归模型对河南省和广西壮族自治区经济发展的影响因素进行研究[2-3]。至于整体视角,则是特指从国家整体出发。王雅文,汪伟舵等(2018)在对中国GDP影响因素研究中得出出口,消费,投资和就业人数有积极的影响作用[4]。本文是以促进经济增长三驾马车的三要素为基础进行定量分析。

三、模型与数据

(一)指标与模型

衡量经济增长的影响因素从具体实证分析来看,可以分为指标法和模型法。指标法无法估计各因素对经济增长的确切数字,适用于微观经济研究。一个良好的模型能够得出影响作用的具体数值。消费,出口,投资并称促进经济增长的三架马车,是影响国内生产总值的重要因素,综上考虑,所以本文在参考相关文献的基础上选取1996-2017各年的国内生产总值GDP(Y),社会最终消费总额(X1),出口总额(X2)和固定资产投资总额(X3)为指标构建多元回归分析模型,如下:

其中Y代表GDP,X1代表社会最终消费总额,X2代表出口总额,X3代表固定资产投资总额,代表误差项。

(二)数据

本文通过相关年份统计年鉴,选取1996-2017年的社会最终消费总额,出口总额和固定资产投资总额三个指标数据,并进行平减处理之后得到相关数据。

四、多元回归分析及检验

利用Eviews最小二乘法估计回归系数,结果如表1所示。

表1

经Eviews软件回归,得回归方程为:

(一)经济学理论检验

由经济学理论可知,社会最终消费总额(X1),出口总额(X2)和固定资产投资总额(X3)均对GDP(Y)的增长起到拉动作用,解释变量回归系数均为正,与预期符号相符,故模型通过经济学理论检验。

(二)统计学检验

由表1可知,模型判定系数R²=0.9985,调整后的判定系数R²=0.9983,表明模型拟合较好,社会最终消费总额(X1),出口总额(X2)和固定资产投资总额(X3)对GDP(Y)的增长能够起到99.8%的解释作用。F=4085.735,对应p值小于0.05且。所以模型通过F检验,表明模型整体显著,整体拟合较好。最后进行t检验,均小于解释变量回归系数估计值且对应p值均小于0.05,说明社会最终消费总额(X1),出口总额(X2)和固定资产投资总额(X3)对应回归系数均通过t检验。

(三)计量经济学检验

1.多重共线性检验

用解释变量间的相关系数进行多重共线性检验,利用Eviews软件计算各解释变量间的相关系数矩阵得:

表2

由表2相关系数矩阵可知,各变量之间均存在严重的多重共线性。用逐步回归法分别对X1,X2,X3做一元回归,结果如下:

表3

由表3可知,X1对应的R²最高,所以将以X1为基础,逐步加入X2和X3,结果见下表:

表4

由表4可知,以X1和X2作二元回归时,X2所对应回归系数不符合经济理论且不能通过t检验,故剔除X2。

所以消除多重共线性后的多元回归模型为:

2.异方差性检验

对模型进行异方差性检验的方法包括图示法,帕克检验,戈里瑟检验,戈得菲尔德-匡特检验,布鲁尔什-培甘检验和怀特检验。本文主要利用Eviews中的怀特检验来检验模型的异方差性。具体操作结果如下表:

表5

3.序列相关性检验

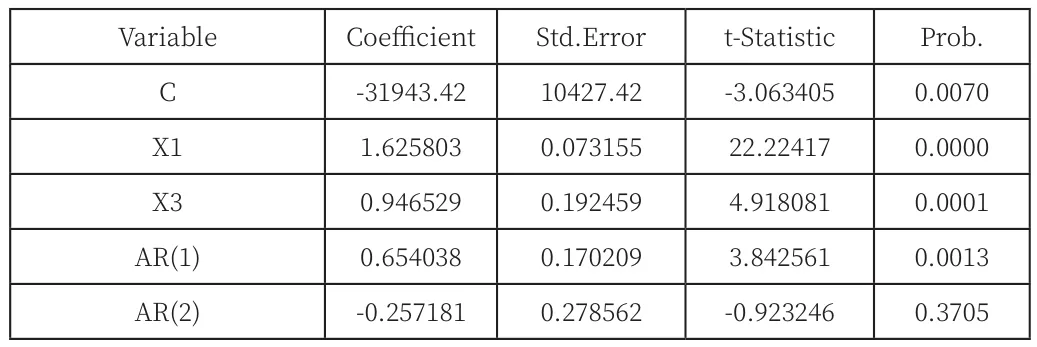

对模型进行序列相关性检验的方法主要包括图示法,DW检验,LM检验。本文主要采用Eviews中的拉格朗日乘数检验(LM检验),具体操作结果如下:

表6

表7

由Eviews操作结果可知,当引入误差项滞后一阶回归时,序列相关性消除。当引入误差项滞后二阶回归时,虽然序列相关性也消除了,但是AR(2)没有通过显著性检验,所以只需进行一阶差分变换就可以了。估计出ρ的值为0.6540,由Eviews操作结果可得消除序列相关性的一阶广义差分方程为:

其中Y1=Y-0.6540*Y(-1)

Z1=X1-0.6540*X1(-1)

Z3=X3-0.6540*X3(-1)

五、结论

由多元回归模型可知,社会最终消费总额(X1)和固定资产投资总额(X3)对GDP(Y)具有积极的推动作用。

一方面,消费逐渐成为拉动经济增长的领头羊,消费对经济增长的作用越来约明显。中国有着世界最大的市场,内需具有广阔的前景,所以国家还要加强科技投入,提高产品质量,鼓励创新,不断推进供给侧结构改革,吸引消费,这也与目前国家倡导的“双循环”政策所呼应。对于固定资产投资,应加强新型基础设施建设(即“新基建”)。