本期盈余与预算结余差异调节表编制实例探究

2020-11-27黄平

黄平

摘要:以某县级公立医院本期盈余与预算结余调节表编制实例,通过其在执行《政府会计制度》过程中对“平行记账”业务判断、确认时点以及差异调节过程中出现的难点,反映出《政府会计制度》背景下的县级公立医院理解政策浮于表面、财务信息软件相对孤立的问题,对此提出相关建议,为《政府会计制度》在县级公立医院落地及持续平稳运行提供参考。

关键词:《政府会计制度》;县级公立医院;平行记账;差异调节表

引言

2019年1月1日起,《政府会计制度》在全国各级各类行政事业单位全面执行。《政府会计制度》构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式,如何保证预算会计和财务会计在“双基础”的会计核算模式下,账、证、表、实四大要素核对相符,实现“双功能”,揭示“双报告”分离与衔接的内在联系,报表附注中的“本期盈余与预算结余差异调节表”是关键,也是政府会计制度在医院落地的难点。

一、本期盈余与预算结余差异调节表编制的意义

“本期盈余与预算结余差异调节表”是《政府会计制度》区别于以往政府会计核算体系的重要特征之一。我国在2019年之前执行的政府会计核算体系多项会计制度并存,体系繁杂,核算口径不一,会计核算基础也不同。各部门以各自的会计核算基础调整编制的决算报告相互可比性不高,政府汇总决算报告信息质量较低,难以实现政府会计的“控制职能”“管理职能”“披露职能”。为了反映政府的运行费用和履职成本,《政府会计制度》在完善传统预算会计功能上强化政府财务会计功能,有机统一现行单位各项会计制度,通过构建“财务会计和预算会计适度分离并相互衔接”的新型会计核算模式,提高政府会计信息的准确性,全面性,相关性,可比性,从而达到提高政府会计信息质量的目的。

二、本期盈余与预算结余差异调节表编制(以某县级公立医为例)

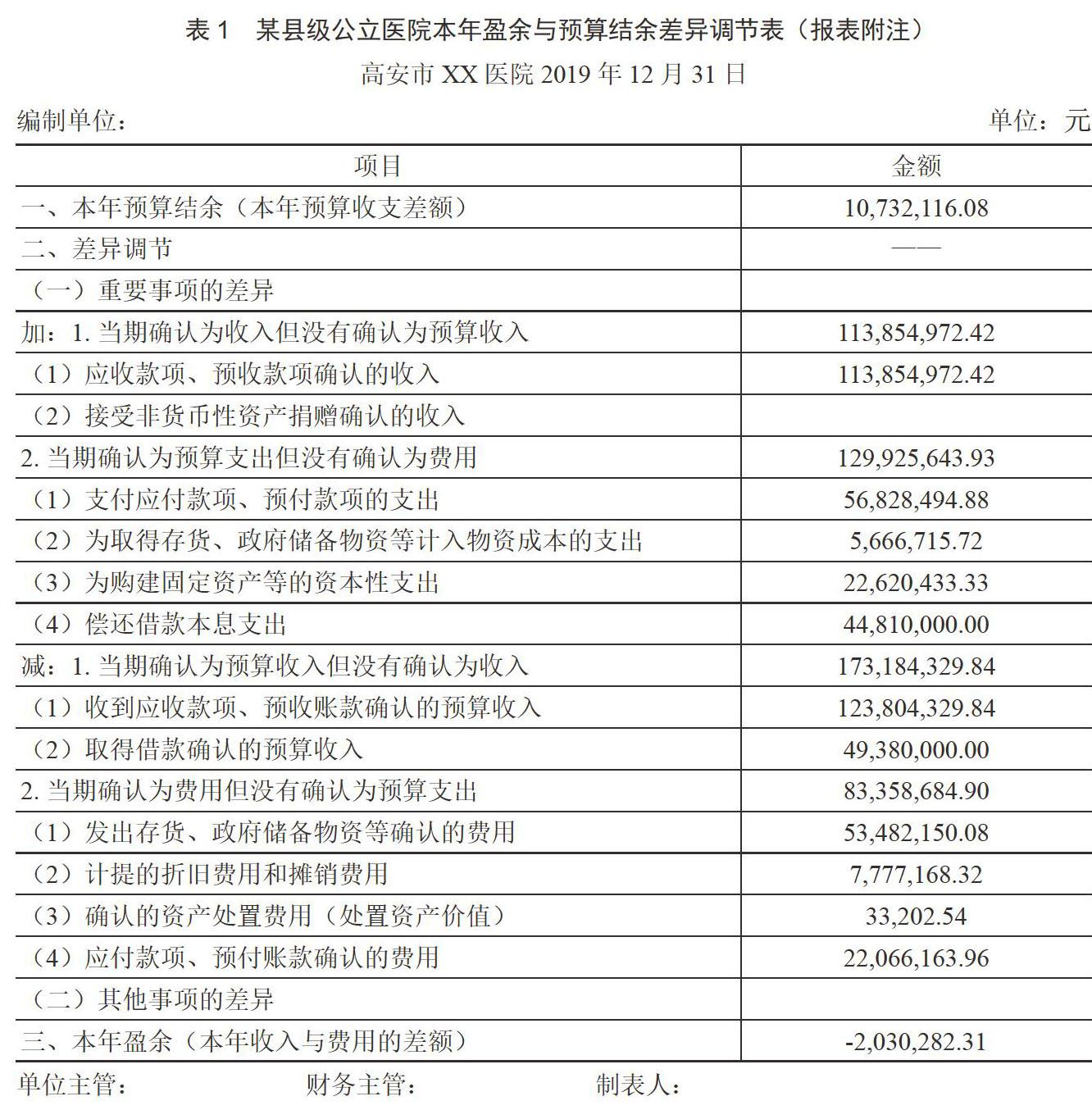

表1本年盈余与预算结余差异调节表描述了将2019年度“本年预算收支差额”调节为“本期盈余”的过程。医院对本年度发生的各类影响收入和费用(财务会计),预算收入和预算支出(预算会计)的业务进行分析,通过“平行记账”将差异项纳入“本年盈余与预算结余差异调节表”进行调节从而达到衔接财务会计与预算会计的目的。

三、本期盈余与预算结余差异调节表编制难点

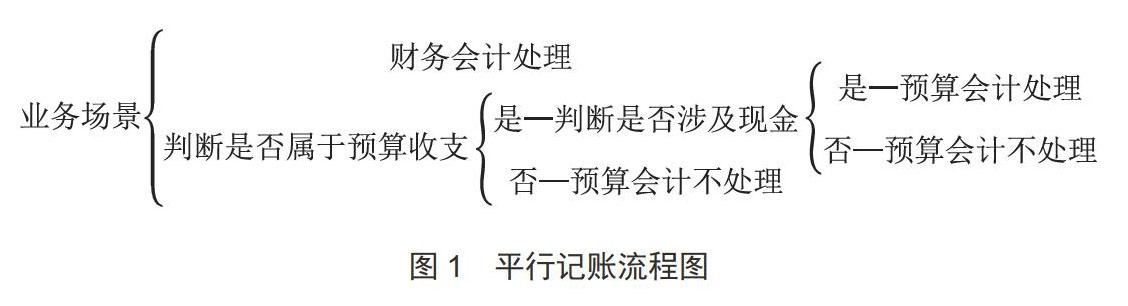

如图1所示。

(一)“平行记账”业务理解难点

公立医院现金收支业务大部分都应纳入部门预算管理,需要在预算会计中核算。但在实务操作中,如何判断现金收支业务是否纳入预算管理是难点,例如:医院处置固定资产的处理收入小于相关处置费用时,此时现金的流出是否纳入预算,进行预算会计处理,向炎珍,陈隽[1]认为:处置报废固定资产过程中不论发生的收入或支出是否会涉及现金流,都只需做财务会计分录。而李晓燕[2]则认为:处理收支结清,处理收入大于相关费用时,预算会计不予处理;处理收入小于相关费用时,财务会计和预算会计同时核算、平行记账。

(二)“平行记账”时点确认难点

有些业务场景中,预算会计确认的收入(支出)时点与资金实际流入(流出)时点存在差异,现金收付时点不作为预算收入(预算支出)的确认时点。例如:发生职工借款出差等暂付款项业务,单位支付借款,单位财务会计在“其他应收款”科目核算,这个时点虽有资金的流出,但因不符合预算支出确认,因此预算会计不做处理;待职工实际报销时,按实际报销金额,财务会计借:业务活动费用(单位管理费用)贷:其他应收款;此时点虽没有资金的流出,但预算支出情景出现,所以,预算会计做借:事业支出 贷:资金结存。

(三)“平行记账”不平行时,差异项的处理难点

“平行记账”过程中,财务会计确认收入或费用,预算会计不做处理,或财务会计不确认收入或费用,预算会计确认收入或支出时,也会出现差异。什么时候登记差异项,怎样登记差异项,哪些是加项差异项,哪些是减项差异项,如何检验差异项是否正确,如何调整差异项以及长期差异项的处理等,都是日常账务处理过程中的难点。以固定资产业务为例:当购入固定资产时,财务会计借:固定资产 贷:现金等货币资金类科目;预算会计借:事业支出 贷:资金结存。因为差异调节表是以预算结余为基础进行调整的,所以,当期确认为预算支出但没有确认为费用时,要加上差异项才能与财务会计本年盈余相等;而计提固定资产折旧时,财务会计借:业务活动费用(单位管理费用)贷:固定资产累计折旧,因为不涉及现金业务,预算会计不处理。此时,当期确认为费用但没有确认为预算支出,要减去差异项才能与财务会计本年盈余相等;固定资产业务的增项差异与减项差异结平取决于固定资产使用年限,如果固定资产使用年限长,甚至达到十几年或几十年,各种主、客观因素会导致核减长期差异项工作难以进行。

四、公立医院编制报表过程中存在的问题

(一)《政府会计制度》落地时间短,财务人员理解制度和政策浮于表面

《医院会计制度》到《政府会计制度》的跨越是颠覆性的[3],医院财务人员还需要适应和磨合的时间。在此期间内,县级公立医院財务人员过分依赖财务软件,对《政府会计制度》的理解大多浮于表面,对于医院财务核算过程中出现的尚存争议、没有标准模板遵循的业务处理上模棱两可,无所适从;被动接受财务软件勾稽报表关系、调节本期盈余与预算结余差异。

(二)财务部门梯队建设乏力,财务人员管理理念欠缺

医院的管理是多层次多维度的,从预算管理,到成本核算、绩效考核,财务管理活动贯穿医院运营活动的全过程。县级公立医院领导大多存在“重业务轻管理”“重业务轻行政”的思想,对于财务部门的认知停留在记账的基础上,财务人员安于完成会计核算,缺乏运用报表数据进行财务管理的动力和能力。财务部门人员梯队建设乏力。

(三)县级公立医院会计核算信息系统相对孤立,难以实现精细化管理需求

随着医疗卫生体制改革的不断深入,公立医院要实行精细化管理降低医院运营成本,涉及医疗成本的核算、分析及管理。这都需要财务部门对医院各部门的情况进行统筹考虑。目前某县级公立医院的会计核算软件相对孤立,没有与医院的HIS、LIS、PACS系统有效对接,不能从接口直接引入数据,外部导入数据不仅有病毒入侵信息系统的风险,还会出现导出数据不准、勾稽关系混乱的现象,严重影响财务人员工作效率,难以实现现代医院精细化管理要求。

五、相关建议

(一)加强财务人员队伍建设,提高财务人员专业技术水平

《医院会计制度》较之于《政府会计制度》,其核算模式相对简单,对财务人员水平要求不高。《政府会计制度》“双核算”“双功能”“双报告”的会计核算要求对公立医院财务人员提出了新的挑战。医院领导应重视财务人员梯队建设,保证医院财务人员的可持续性发展,通过“请进来”“走出去”的学习培训方式,提高财务人员的专业技术水平,开阔财务人员视野,深化财务人员对制度政策的理解。

(二)加强对财务数据的应用,提高财务管理水平

《政府会计制度》下,县级公立医院财务人员要从根本上转变思想,通加强对财务数据的应用,科学进行财务管理,完成从“记账员”到“小管家”的角色转变,为领导决策提供依据。

(三)融合医院信息管理模块,推进医院精细化管理进程

优化会计核算软件,对涉及面广、核算期间长、核算维度复杂的经济事项借助輔助账核算、备查簿等功能来实现;通过在财务核算软件中增加预算管理、成本管理、资产管理以及绩效管理等功能模块实现财务的横向一体化;通过与医院HIS、LIS、PACS系统的实时对接,实现医院财务的纵向一体化。最终通过业财的高度融合来推进医院的精细化管理。

结语

综上所述,财务会计与预算会计的分离与衔接蕴含于医院经济活动的全过程,本年盈余与预算结余差异调节表勾稽反映了政府综合财务报告各报表之间的关系。县级公立医院执行《政府会计制度》时,要加强信息化建设,重视财务人员素质提高。

参考文献

[1]向炎珍,陈隽主编.医院政府会计核算系统构建与实务详解(第1版)[M].北京:中国协和医科大学出版社,2019.

[2]李晓燕.《政府会计制度》下医院财政拨款资金的核算与管理[J].卫生经济研究,2019(9):65–67.

[3]宋元.公立医院实行《政府会计制度》的探析[J].卫生经济研究,2019(12):71–74.