人民币汇率波动对中国-东盟贸易影响研究

2020-11-25宇文源泽

宇文源泽

摘要:在“一带一路”沿线的众多贸易伙伴国中,东盟拥有着十分的重要地。本文在对人民币汇率制度变迁与中国-东盟贸易现状进行分析后,从理论层面阐释了汇率作用于国际贸易的价格弹性渠道与风险偏好渠道的影响机制。并分别采用汇率水平与GARCH模型所测算的东盟国家货币兑人民币的双边汇率波动率两项指标对这两个作用渠道进行了量化,最后的出相关的结论。

关键词:中国-东盟;汇率波动;进出口贸易;GARCH模型

一、中国-东盟贸易发展

自2010年中国-东盟自贸区建立以来,我国本着平等互利的原则积极推动与东盟各国的贸易往来,与东盟双边贸易取得了巨大进展,对东盟进出口贸易成为了我国对外贸易的一个新增长极。在中国-东盟自贸区建成的当年东盟就成为了我国第三大贸易伙伴国,在2019年跃居我国第二大贸易伙伴国。在2020年前2个月我国对美国、欧盟贸易都大幅下跌的情况下,中国-东盟间货物贸易规模逆势而上,与去年同比增加2%,总值高达5941.1亿元人民币,占同期对外贸易总

值的14.4%。自此,东盟也超过欧盟,成为中国的第一大贸易伙伴国。

中国-东盟贸易在蓬勃发展的同时,也具有鲜明的发展特征,其主要表现在以下几点:第一,中国-东盟贸易结构的互补性较强,中国主要进口东盟原材料料等初级产品与部分工业产成品,对东盟出口产品则以各类劳动密集型产品与工业产成品居多。具体而言,东盟在木材、橡胶、海产、原油等自然资源上具有比较优势,因此中国对东盟进口产品以此类自然资源初级产品为主。在进口此类初级产品后,中国发挥国内产业优势对此类产品进行加工制造后,将产成品进行出口,此时出口产品则以钢材、机电产品、成品油为主。第二,中国-东盟双边贸易中产成品的高新技术产品占比偏低,多为低技术含量的基础加工产成品。在对外贸易中,产品的技术差异可以有效的反映产品的异质性,而产品异质性越强则本国在国际贸易中将拥有更强的竞争力。

二、人民币汇率波动对中国-东盟贸易的影响机制

(一)价格弹性渠道的影响机制分析

价格弹性渠道的整体影响机制,当人民币贬值时,对于从东盟进口的一般贸易品来说,其在中国境内价格上升,由价格变动产生的收入效应与替代效应将导致对此类产品的需求减少,从而进口额下降。同时,人民币贬值也会导致中国出口东盟的一般贸易品价格下降,同样受收入效应与替代效应影响,此类商品需求增加,中国对东盟出口规模扩大,整体国际贸易的顺差增加。同理,当人民币升值时的影响机制则相反,最终结果带来的是进口增加出口下降,整体国际贸易出现逆差。

(二)风险偏好渠道的影响机制分析

人民币汇率波动对于中国-东盟双边贸易还存在来自于风险偏好的传导渠道。即人民币波动向市场传达了一种不确定性的信号,这种不确定性信号往往会使得相关外汇风险增加,从而影响国际贸易市场中每个参与者的经济决策。若市场上的参与者是风险厌恶型的,那么当市场上存在人民币汇率波动风险时,若预期汇率的风险水平较高,根据理性经济人假设,市场参与者出于个体利益最大化的考虑,会采取减少与汇率相关的贸易投资交易来进行风险规避。每一个个体的微观行为加总后,反映到宏观市场上就是整体贸易规模的变化。

三、实证分析及结论

本研究聚焦于人民币汇率波动问题对中国-东盟贸易情况的影响,但由于围绕东盟相关研究开展较晚,相关统计数据不全,如文莱、柬埔寨等国无论是汇率数据还是相关贸易数据均存在缺失。因此本文基于前文对中国-东盟贸易现状分析结果,选取相关数据较为完备的新加坡、泰国、马来西亚、越南、印度尼西亚五国为样本进行研究。

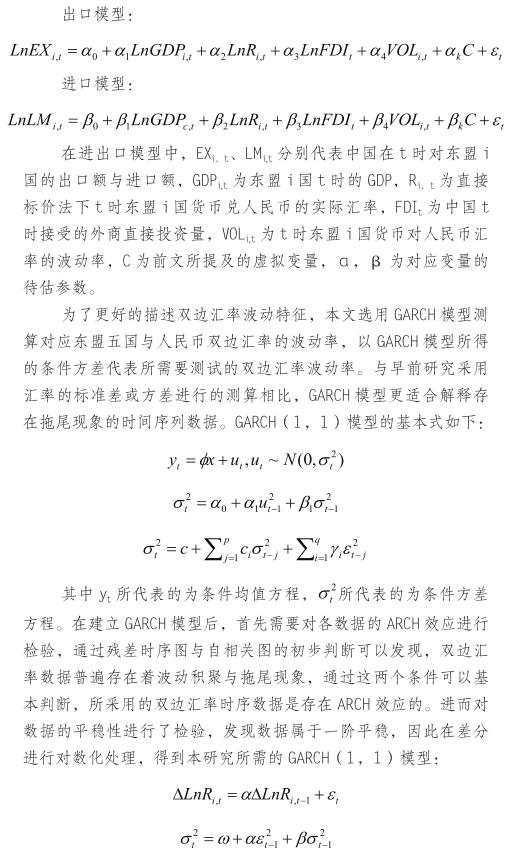

从理论层面对人民币汇率波动对中国-东盟贸易的影响机制进行分析后,为了进一步探寻二者间的关系,得到更具应用价值的研究结论,本章结合人民币汇率数据与中国-东盟贸易数据进行了实证分析。实证研究共分为三个部分。第一部分是进出门贸易实证模型的建立,第二部分是通过GRACH模型对人民币汇率波动率的测算,第三部分是运用面板回归分别对进出口模型进行的回归分析与检验并对模型实證结果的解释。

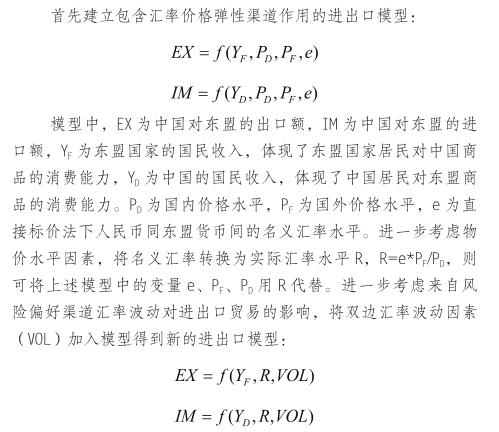

上述的进出口模型,从前文理论分析两个渠道描述了汇率波动对中国-东盟的影响,将两国需求、人民币实际汇率升贬值以及人民币汇率波动程度相结合,构建了基础的进出口分析模型。根据传统国际贸易理论,预期Y与对应进出口情况呈正比,一国收入水平越高对应贸易商品需求越大。在直接标价法下,R上升代表人民币贬值,基于价格弹性渠道,国内贸易品出口相对价格下降,出口贸易规模上升,进口商品相对价格提高,进口规模减少。即R与出口额呈正比与进口额呈反比。对于人民币汇率波动VOL,从风险偏好渠道的分析来看,其对进出口贸易决策影响并不明确,需要结合具体实证数据进行分析。

在考虑了进出口模型的基本形式后,进一步考虑其他可能对中国-东盟贸易状况造成影响的主要经济因素。首先,消费、贸易、投资一直被认为是拉动经济的三驾马车,三者联系也十分紧密,尤其是在我国同东盟的经贸合作中,直接投资占据了十分重要的地位。FDI带来的资金流入为进出口贸易的发展提供了充足的资金支持,也对我国进出口贸易结构形成了良好的优化,因此将中国接受的FDI纳入进出口模型的分析。此外制度因素或重大经济事件同样会对进出口贸易造成一定冲击,基于前文对2000年以来人民币汇率改革进程和中国-东盟合作历程,本文设置了如下虚拟变量,2005年汇改(C1),国际金融危机(C2),2015年811汇改(C3),中国-东盟自贸区建立(C4)。对应虚拟变量在事件发生前时间段内取0,事件持续时间段内取1。具体进出口模型如下: