跨国企业财务共享服务中心建设问题研究

2020-11-25乔天一上海对外经贸大学

乔天一 上海对外经贸大学

财务共享服务中心在降低企业运营成本的同时,提高着企业财务数据的处理效率,正在被广大跨国企业认可。“大智移云”时代跨国企业在财务共享服务中心的建设中会遇到哪些不可避免的困境?如何把握影响跨国企业财务共享服务中心建设的重要因素,促进企业平稳运营?如何优化跨国企业财务共享服务中心建设,确保财务共享服务中心这一新兴财务管理模式的有序发展?针对这些问题,本文首先阐述了企业财务管理模式的演变过程,随后选取我国财务共享服务中心的先行者大型跨国企业Y公司作为典型案例,从选址、流程、人员、政策制度、业务及战略支持、服务6个方面对Y公司财务共享服务中心建设成功的因素进行分析,发现跨国企业财务管理中存在的问题,为跨国企业财务共享服务中心的建设与优化提供参考性建议。

一、企业财务管理模式的演变

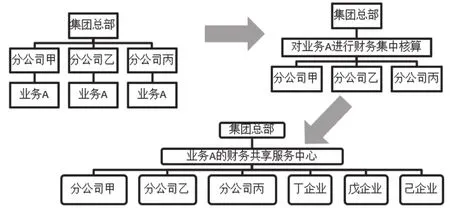

财务共享服务中心作为一种新兴的财务管理模式,是指企业集团借助信息化技术的支持,将分散在各地的子公司和分支机构的财务业务提取出来,重新组建职能部门,优化工作流程,每个职能部门专门负责某个具体业务,以实现整个企业集团财务数据的标准化和集中化,降低运营成本,有助于企业集团的管理者和客户及时了解企业各个层级的财务状况和经营成果。与传统的财务集中核算不同,财务共享服务中心并不是对企业财务业务的简单集中,而是一种流程再造和优化。图1显示了企业财务管理模式从分散式管理到财务集中核算,再到财务共享服务中心的演变。

二、跨国企业财务共享服务中心建设案例分析

(一)公司简介

Y公司成立于1985年,总部位于广东深圳,在全球拥有107家分支机构。随着公司全球业务的不断扩展,Y公司对财务数据处理效率和财务管控的要求进一步提高。1999年Y公司开始了对财务共享服务的探索,并于2005年建立国内第一个财务共享服务中心,经过十余年的实践,Y公司财务共享服务中心已转变成全球化的财务共享服务平台。秉持统一的全球财务数据标准,为116个国家和地区提供财务管理支持。因此,本文选取Y公司作为研究对象,探讨Y公司的财务管理问题,回顾Y公司财务共享服务中心建设历程,总结财务共享服务中心建设的成功经验,为其他跨国企业探寻财务管理新模式,结合企业自身特点进行财务共享服务中心建设提供借鉴参考。

(二)早期Y公司财务管理存在的问题

Y公司在成立初期,主要采用分散式的财务管理方式,各分子公司分别设置财务部单独进行内部财务核算,定期向集团总部汇报财务状况。随着企业规模的扩大和国际化经营业务的增加,原有的分散式财务管理模式已不能满足跨国企业发展的要求,呈现出以下问题:

第一,运营成本过高,业务处理重复。随着Y公司分子公司数量的增加,集团内部的财务部门也持续增加,导致Y公司对机器设备和财务人员的需求扩大,提高了运营成本,加剧了企业的资金压力。

第二,缺少统一核算标准,财务信息难以共享。在分散式的财务管理方式下,各分子公司财务部门有着各自的财务核算系统,财务人员对于具体业务的职业判断也可能存在差距,使得企业集团会计信息质量的可比性大大降低。

第三,跨国业务与财务难以融合,企业价值创造能力低。分散式的财务管理使得分、子公司的财务人员每天面对繁重的会计核算工作,没有精力和时间参与企业核心业务的管理,造成了跨国业务和财务的分离,不利于企业跨国经营。

(三)Y公司财务共享服务中心建设

图1 企业财务管理模式的演变

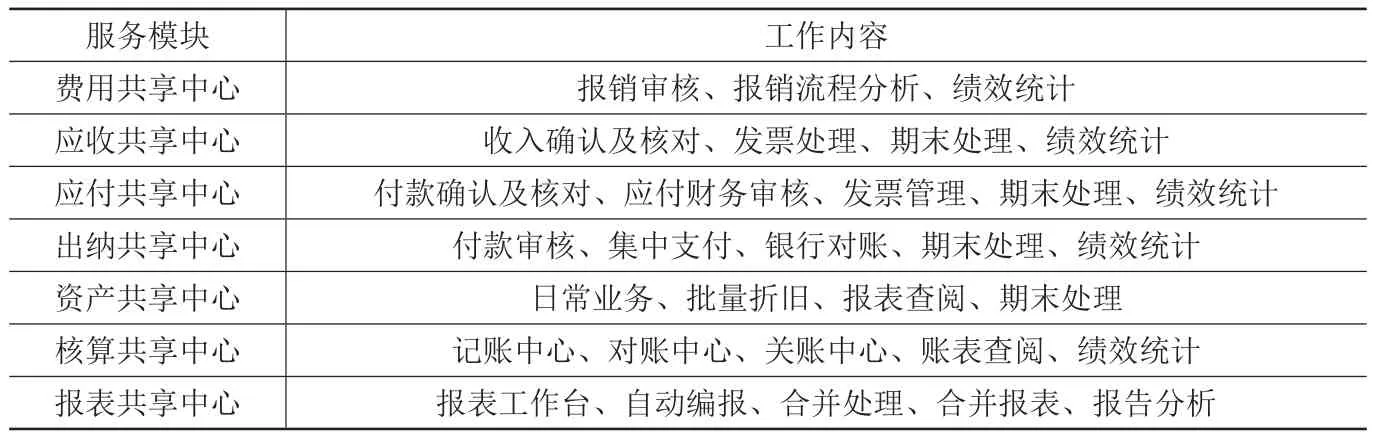

表1 Y公司财务共享服务中心各服务模块工作内容

图2 Y公司财务共享服务中心的业务处理流程

Y公司财务共享服务中心建设大致分为初创期、成长期和成熟期三个阶段。在成熟阶段,Y公司不断优化财务共享服务中心的流程,进行精细分工,如表1所示,财务共享服务中心的财务人员只负责单一模块,从而简化工作流程,提高工作效率。同时为了激励员工的工作热情,Y公司财务共享服务中心还建立绩效考核体系,以此提高服务质量,促进各共享中心的稳定运营。

(四)Y公司财务共享服务中心建设成功的因素分析

Y公司财务共享服务中心建设的成功经验对于国内其他跨国企业有着重要的参考借鉴价值。下面将从选址、流程、人员、政策制度、业务及战略支持、服务6个方面,对Y公司财务共享服务中心建设的成功因素进行分析。

1.地点选择

财务共享服务中心建设地点的选择需要考虑多方面因素,在建设初期Y公司将离总部较远的南京作为试点,试点成功后Y公司将财务共享服务中心的地址定于总部深圳,有效降低了经营过程中因环境不同带来的财务风险。

2.流程设计

Y公司财务共享服务中心将原来分、子公司财务部门的基础核算工作进行集中,负责整个企业集团的会计核算和档案整理。如图2所示,通过优化业务流程,实现了电子单据、财务信息传输和资金划转的有效融合。

3.人员管理

Y公司财务共享服务中心设置传统管理岗、综合业务岗、财务专家岗3个类型的岗位,以满足不同人才的职业发展需求。通过定期培训、团队拓展等方式不断为员工输入全球化的财务知识,提升跨国经营合作能力,强化财务团队建设。

4.政策制度

为保证集团内部财务数据处理的一致性和标准化,Y公司财务共享服务中心在建设初期就对集团内部的会计制度进行了统一。同时,Y公司财务共享服务中心还创建了投诉监督系统,各分、子公司在了解企业经营状况的同时,还可对财务共享服务中心的工作进行监控,从而实现公司整体的良性发展。

5.业务及战略支持

Y公司财务共享服务中心除了利用先进的技术成功建设安全的财务信息系统外,还聘请了专业的财务团队进行财务共享服务中心日常运营。财务共享服务中心生成财务数据后,业务支持中心和战略财务中心可以对相关数据信息进行分析,从业务和战略层面做出企业决策,从而为财务共享服务中心的后续跨国经营提供意见。

6.服务质量

随着企业集团国际经营步伐的加快,Y公司财务共享服务中心致力于提供“5A”服务,公司财务共享服务中心开始向更高层次的战略规划、成本模型设计等领域拓展,来满足全球客户的需求,提升服务质量,努力建设成为领先的全球财务共享服务中心。

三、跨国企业财务共享服务中心建设现存问题及对策建议

(一)现存问题

1.信息系统开发尚不完善

财务共享服务中心减少了大量的财务手工操作,实现了财务数据的高效处理,但是目前大多数中国跨国企业的财务共享服务中心内部各服务模块的财务数据共享度不高,使财务共享服务中心内部的协调性下降,不利于企业的跨国经营。

2.员工流失率较高

财务共享服务中心通过细化财务工作流程,将财务会计人员分配在固定的业务模块,虽然提高了工作熟练度,但是单一重复的流水线作业使员工的工作热情大大降低,造成了企业内部高水平财务人员的流失。

3.业务与财务融合不够紧密

随着西方财务共享服务中心的建设理念和成功案例不断引入中国,绝大多数的本土跨国企业已经开始将建设财务共享服务中心列入企业的战略规划之中,但是,国内已建立财务共享服务中心的跨国企业的财务处理尚未与企业业务实现紧密融合。

(二)对策建议

1.提高信息系统的数据整合能力

随着“一带一路”倡议的推进,我国企业海外投资对财务数据处理效率的要求将进一步提升,财务共享服务中心将结合跨国企业的特点呈现更深层次的发展。跨国企业的财务共享服务中心应致力于提高信息系统的数据整合能力,建立统一的数据库系统,通过数据库系统关联各个子模块系统,保证各个服务模块数据提取的一致性,利用区块链技术实现财务数据的互联互通,提高财务数据处理效率。

2.培养高素质财务人才

我国本土跨国企业应借鉴Y公司在财务管理上的成功经验,加强企业财务人才队伍建设,建立多层次的财务培训体系,在财务共享服务中心内部实行轮岗,让不同层次的财务人员选择自己适合的岗位,从而提升员工的工作满意度,减少员工的流失。

3.加强业务财务有机融合

跨国企业的财务共享服务中心应注重提升财务工作人员对企业业务的参与度,改变原有的思维方式,推进财务工作的数字化转型,真正实现财务对业务的事前预测、事中管理和事后核算功能,从而提高企业核心业务的国际竞争力。

四、结论

通过对Y公司财务共享服务中心的建设进行案例研究,本文发现灵活的选址策略、标准化的流程设计、合理的人员管理、统一的政策制度、完善的业务及战略支持和良好的服务质量是Y公司财务共享服务中心建设成功的重要因素,这对其他跨国企业财务共享服务中心的建设与优化有着重要的借鉴价值。财务共享服务中心是“大智移云”时代企业财务管理转型升级的代表,未来跨国企业要进一步推进财务工作的数字化转型,使财务共享服务中心更好地服务于企业的跨国经营,促进企业价值的创造。