贵州省税收收入与经济增长关系的实证研究

2020-11-25遵义市播州区综合经济调查队

遵义市播州区综合经济调查队

贵州省作为经济相对落后的西部省份,全省生产总值在2015年突破万亿,2019年更是达到了1.68万亿,GDP增速连续9年保持全国前三。经济是税收的基础,经济的发展水平决定了税收的汲取能力。在经济高速增长的背景下,探寻税收收入与经济增长二者的关系规律、预测未来的税收收入,尤显重要。本文对贵州省近20年的税收收入和经济增长关系问题进行实证研究,希望能揭示税收收入与经济增长的关系,以供相关工作参考。

一、贵州省税收收入与经济增长总体状况

(一)地区生产总值情况

本文选取贵州省1999-2018年税收收入和生产总值数据作为样本,数据来源于《贵州省统计年鉴》《中国统计年鉴》和贵州省统计公报。计算和编制出1999-2018年贵州省税收收入、生产总值增长分析表,数据分析表明:全省生产总值由1999年的937.5亿元增长到2018年的15353.21亿元,20年间增长16倍(不考虑价格因素),其中2003-2008年,生产总值增长率增速逐步攀升,尤其是2007年至2008年,增长率达到了20%以上,2009至2018年间,受全球金融危机的影响,2009年降至个位数的增长,随后逐步上升至2011年23.88%的最高水平,再逐步下降,增长逐步放缓,但仍保持在两位数以上的增幅,远高于全国的平均值。

(二)税收收入情况

从税收总量来看,由1999年的61.12亿元增长到2018年的1265.97亿元,20年间增长近21倍,就总体而言,税收收入的增长要快于经济的增长。从增长过程上看,从1999年至2014年税收收入为高增长时期,除个别年份外,各年的税收收入均保持在两位数增长,2012年达到31.56%;自2015年以后,受减费降税政策的影响,税收收入的增速逐渐放缓,到2018年时降到7.33%。

由以上分析可知,税收收入的多少受两个方面的影响:一是受经济的影响,经济发展快,税收收入增长就快;二是受国家税收政策的影响,自2015年以来税收收入增长明显趋缓。

二、贵州省税收收入与经济发展的关系分析

如表1所示。

(一)税收弹性分析

贵州目前处于经济快速发展的关键时期,国内外学者研究表明,弹性系数处于1.0-2.0这个区间内可以认为是合理的。从分析表可以看到,在1999-2003年期间,弹性系数较高,2004-2014年,处于合理范围内,2015-2018年,税收弹性系数低于1.0,这与我国近些年来的税收制度改革有关,总体趋于合理范围。

(二)宏观税负分析

据分析表得知:在1999年至2018年间,贵州省宏观税收负担稳定在5.91-11.08之间。国际货币基金组织曾经收集分析了53个国家的宏观税负水平,数据显示平均税负水平为39.9%,当中有29个发展中国家的宏观税负水平逼近平均税负水平达到35.5%;国内学者王书瑶(1994)[1]的研究表明,具有一个全球经济增长最快的税负区间,特别针对发展中国家为18%至22%。若以上述研究结果为标准,则贵州省的宏观税负水平与平均水平相比相差甚远,处于中低水平,说明贵州省宏观税负处于经济增长可承受范围,并未抑制经济的增长。

三、贵州省税收收入与经济增长实证分析

通过建立回归模型,对税收收入和生产总值的相关性分析。

表1 1999-2018年贵州省税收收入、生产总值增长分析表

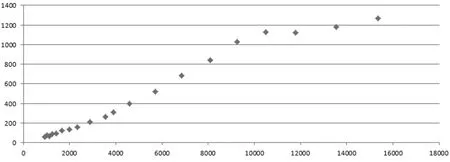

①散点图分析

通过使用Eviews软件得到1999-2018年贵州省税收(Y)与生产总值(X)散点图,判定变量间的相关类型,观察得知,随着X的不断增加,Y也在不断增长,并且相关点的分布近似为一直线,据此判断二者存在线性相关关系(如图1)。

图1

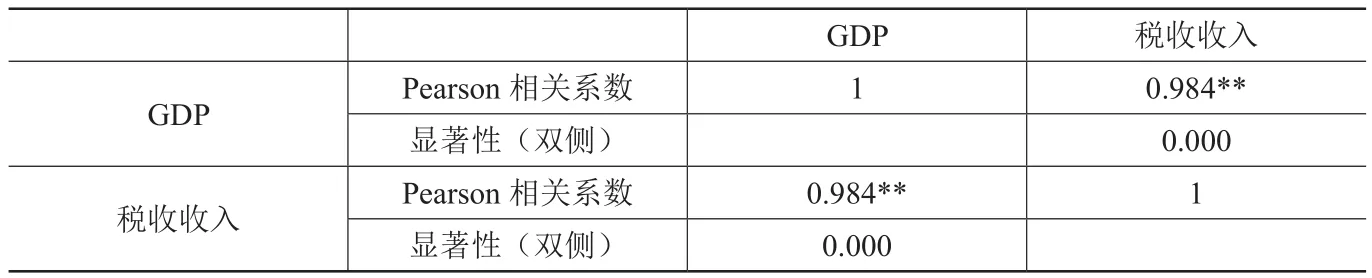

②相关性检验

如表2所示。

在统计学中通常用相关系数来判断变量间的相关程度,为了验证税收收入和生产总值之间是否真的存在相关关系,使用SPSS对二者进行了相关性检验,得到表中的数据,可以看到变量之间的相关系数为r=0.984,并且通过了显著性检验。因此可以初步得到结论,二者有显著线性相关关系。

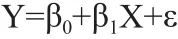

③建立模型

前面两个研究结果为进一步建立一元线性回归模型奠定了理论基础。为更进一步探究生产总值和税收收入二者存在的数量关系,设一元回归模型:

其中:税收收入(Y)是被解释变量,生产总值(X)作为解释变量,β0与β1为待估参数,ε为随机干扰项。

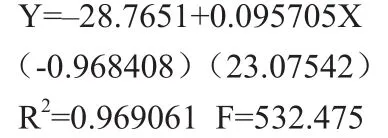

④模型估计结果

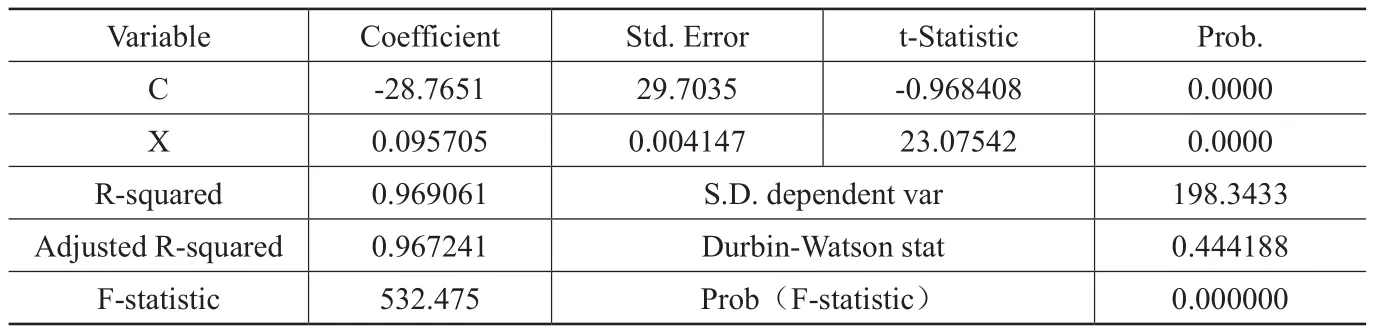

把贵州省最近20年的生产总值数值和税收收入数值作为样本数据,使用计量经济学中的最小二乘法,利用Eviews软件对回归方程中的两个参数β0与β1分别做估计,得到如表3结果:

因此,回归方程的表达式为:

其中括号内的数为相应的t检验值,R2是可决系数,F是有关的检验统计量。调整后的R2也达到了0.969061,斜率β1=0.095705为生产总值的弹性,该斜率表明在假定其他变量不变的情况下,税收收入和地区生产总值之间存在线性相关关系,当年全省生产总值每增加1亿元时,税收收入平均增加0.095705亿元。由于β1>0,表明他们是正相关的,此结果和之前预期的基本相同。

⑤参数显著性检验

参数β1对应的t检验统计量的P值是0,拒绝原假设,接受备择假设,认为参数β1对回归方程存在显著影响。

⑥拟合优度分析

拟合优度R2=0.969061表明,税收的96%的变化可由生产总值的变化来解释,因此拟合情况很好。意味着整个模型的随机误差平方和占总误差中的百分比不足3.1%。

四、结论与建议

(一)结论

(1)从贵州省税收收入与经济增长现状分析来看,近些年来随着经济的不断发展,全省生产总值快速增长,税收水平也在不断升高,但二者的增长率存在一定不稳定性,呈现出较大的波动幅度。并且税收的增长幅度更大。

(2)从税收弹性方面来看,如果以弹性系数在1.0-2.0期间为处于合理范围,贵州省的税收弹性基本上都是大于1小于2的,处于合理范围内;从宏观税负方面来看,参考国外国内研究标准,贵州省的税负比较合理,甚至可以说处于较低的水平。

(3)从回归模型来看,二者存在显著的线性相关关系,且为正相关。

表2

表3

(二)建议

(1)加大税源管控力度,创新税收信息化管理[2]。一是建立省级涉税信息交换与共享工作机制,加快建设社会综合治税体系,提高税源管控水平。二是健全内部制约和监督机制,国地税人员素质参差不齐,税收专管员须严格自律,客观公正执业。

(2)加大市场主体培育,提高税源质量。一是加大税收优惠力度,推进税收改革,鼓励特色、优势产业发展。二是实施企业创新培养计划,建立持续稳定的投入增长机制,保证企业发展基金的有效利用,促进贵州省总部注册企业数量增加,进而产生显著税收经济效应,提升税源质量。

(3)促进产业升级,优化经济结构。从国际形势上来看,经济全球化仍然是历史大势、时代潮流,国与国之间是深度联系的。但出现了“逆全球化”和贸易保护主义思潮,导致国际金融市场动荡不安。针对当前贵州省小微企业的发展现状及发展困境,减轻小微企业的税收负担尤为重要,加强企业技术创新和产业升级,努力推动经济体系的优化和经济高质量发展的进程。