政府的隐性担保能否有效降低城投债的信用利差?

——基于不同评级债券的回归结果

2020-11-20陈宇飞

陈宇飞

(上海大学悉尼工商学院 上海 200000)

一、引言

城投债,与美国市政债券类似,是市政债券与中国实际情况结合而创造的特殊债券,市政债是由地方政府或其代理机构发行,主要用于交通、医院、教育等公共设施的建设,以税收作为担保,而城投债则是由城投平台所发行,其本质为企业债,是为城市基础设施建设而发行的公司债券,其偿债资金主要来自于公司盈利。

城投债于20世纪90年代开始兴起,由于当时实行的《预算法》及《贷款通则》禁止地方政府发行市政债与限制地方政府向银行贷款。为促进城市建设与地方经济的发展,地方政府出资设立城投平台,并授权其进行基础设施建设的建设开发与管理,并由城投平台发行债券进行融资,城投债虽然从本质为城投平台发行的企业债,但其表现出典型的“市政建设债”特征:其实际控制人、主要营业业务及公司治理都与地方政府呈现交错的关系,且地方政府为城投债的偿付提供担保。

2009年,中央银行与银监会发布《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》:支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽政府投资项目配套资金的融资渠道,在此刺激下城投债规模的快速扩大。2019年,各品种城投债发行数量总计达到4,098只,融资规模33,905.72亿元。城投债总发行规模达到近十年来新高。

然而,城投债的大量发行一方面推动了地方建设的飞速发展,但另一方面也给地方政府带来了巨大的隐性债务,城投债在发行时过度滥用地方政府的信用而忽视了城投平台自身的经营状况,这引发了道德风险等问题。因此,2014年新《预算法》与43号文等一系列政策出台,加强了对城投债的监管,且明确规定地方政府不得通过企事业单位举债,这一系列政策明确剥离了政府与城投平台的担保关系。

虽然显性担保被政府以明文所禁止,但市场对城投债仍存在政府隐性担保的预期,因为城投债城投一旦债发生违约,其违约事件将会对其所属地方政府的信用与未来的融资能力形成巨大的打击,所以地方政府将会从多个方面为其城投平台提供帮助,尽可能为下属城投债的兑付提供支持。

此外,从隐性担保的存在性上看,迄今为止,融资平台募集的地方政府债务仍然没有发生实质性的违约,虽然存在着少数债券地“技术违约”——延后支付利息,如“07宜城投债”,“16呼和经开PPN001”,但在付息日后其债务主体仍对利息进行了足额支付,并不存在实质违约现象,这也可以从侧面说明城投债的政府隐性担保是存在的。

债券存在担保时,其风险将低于同质无担保债券,其发行利差亦应低于同质债券。因此,在明确剥离了政府与城投平台的担保关系背景下,本文探究了政府隐性担保的存在对城投债发行利差的影响,以期对城投债的管理与投资提出建议。

二、文献综述:

(一)国外关于隐性担保对市政债券发行利差影响的研究

Borisova和Megginson(2011)[1]以完全私有化和部分私有化的公司为样本,探讨政府所有权是否会影响债务成本。研究结果表明:就企业而言,政府持股每减少一个百分点,信贷息差就会增加75个基点。Chen和Wang(2015)[2]探讨政府隐性担保对借款人债券利率的影响机制。理论分析表明,如果政府的隐性担保不那么令人信服,则只有投资收益对利率的确定起重要作用,而显性信用不会对利率产生影响。如果隐性担保具有说服力,显性信用和投资收益都会影响债券利率。Toader(2015)[3]使用基于评级的模型对1997年至2012年期间56家大型欧洲上市银行的公共隐性担保进行估计,研究表明银行母国的主权评级越高,银行债务的隐性担保程度越强。Ge和Liu(2020)[4]发现非国有企业的公司债券发行成本明显高于国有企业。此外与地方政府控制的公司相比,中央政府控制的公司的债券发行成本相对较低。此外,与国有企业相比,非国有企业在发行债券后的财务约束得到了更大程度的缓解。Luis等人(2020)[5]对全球范围内的银行进行研究,发现政府的支持将使得银行承担更多风险,形成道德风险。

(二)国内关于隐性担保对城投债券发行利差影响的研究

大部分学者认为地方政府的隐性担保将会影响城投债的发行利差。罗荣华和刘劲劲(2016)[6]根据2009-2014年的城投债数据进行研究,发现无担保城投债与存在第三方担保的城投债在发行利差上基本一致,这说明市场肯定了地方政府的隐性担保的存在,且地方政府的经济实力将会影响城投债的发行利差。史贞(2018)[7]运用层次分析法从地方政府隐性担保能力、地方城市投资债券负担水平、PPP解决城市投资债券的能力三个方面衡量城市投资债券的偿还能力,研究发现:城投债偿还能力在地区间差异显著,而地方政府隐性担保能力是城投债偿还能力的决定因素。薛佳璐(2018)[8]的研究表明:政府隐性担保能够显著地降低城投债的利率。因此,如果政府隐性担保的预期破灭,城市债利率将大幅上升。赵海珊(2019)[9]研究发行地方政府的隐性担保将显著影响城投债的收益率,且担保意愿与能力将会影响融资平台的发债成本。此外,投资性融资平台对债务的定价相对于经营性融资平台对地方政府的隐性担保更为敏感。沈晓萍等(2020)[10]研究结果表明:隐性担保对城市投资债券的发行利差具有显著影响,且不存在担保时,隐性担保对发行价差的影响更强,在高评级的影响下,隐性担保对发行价差的影响被放大。

三、研究设计与数据

(一)研究设计

本文以城投债与产业债的显著区别——是否存在政府的隐性担保为切入点,系统研究地方性政府的隐性担保对城投债融资成本的影响。对于城投债利率与隐性担保之间的关系,由于债券利率相对无风险利率的利差本质上是对债券违约风险的补偿,而隐性担保降低了投资者对城投债违约的预期,因此可推知地方政府的隐性担保可以降低投资者对城投债的利率要求,二者呈负相关关系。

债券的风险溢价由其风险确定,违约风险越高的债券,其要求的风险溢价越高,本文将信用债的评级作为其违约风险的代表,相同评级的城投债与产业债的风险溢价,即信用利差应相同,若政府的隐性担保能够有效降低城投债的信用风险,则城投债信用利差将低于相同评级的产业债。所以本文将利用相同评级的产业债对城投债进行回归,若回归结果表明相同评级的城投债信用利差低于产业债,则说明政府的隐性担保能够有效降低城投债的信用风险。

故本文因变量为城投债的信用利差、自变量为相同评级产业债的信用利差,回归模型如下所示:

CTZ=α+βCYZ+ε

其中CTZ表示城投债信用利差,CYZ表示相同评级产业债的信用利差。

(二)实证数据

由于2014年末国家相关政策明确指出地方政府不能为城投债提供担保,即从2014年末市场普遍存在对于城投债的地方政府隐性担保的预期,故本文数据从2015年起至2020年6月,因变量城投债信用利差为:不同评级的城投债兴业银行算数平均信用利差(AAA、AA+、AA);自变量产业债信用利差为不同评级的产业债兴业银行算数平均信用利差(AAA、AA+、AA),数据均来自wind数据库。

以下为数据的描述性统计:

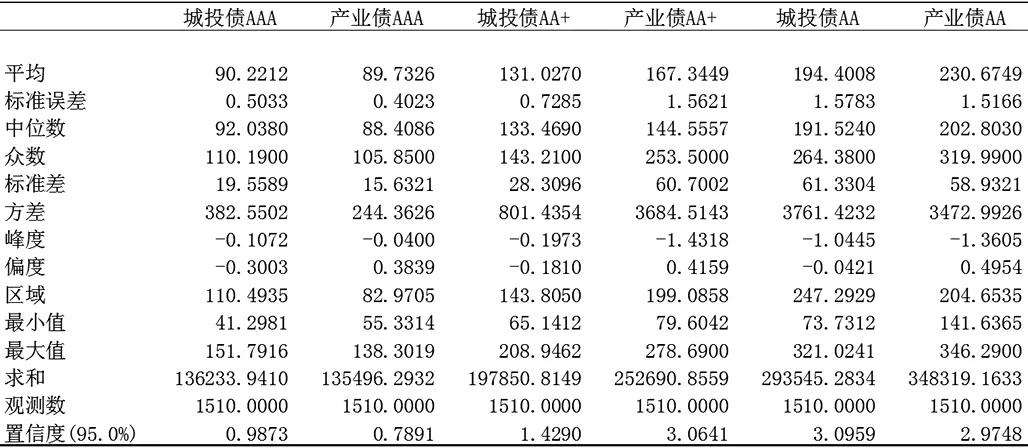

表1 不同评级城投债描述性统计

从数据中我们可以看出AAA评级的城投债信用利差与产业债基本相同,AA+与AA评级的城投债信用利差则显著低于产业债的信用利差。这一描述性统计揭示了地方政府隐性担保降低城投债信用利差的可能性。

四、实证结果与分析

以上为不同评级的城投债与产业债行用利差的图像,从图像中我们可以明显观察出AA+与AA评级的城投债信用利差显著低于城投债,而AAA评级的城投债与产业债的信用利差则无明显区别。

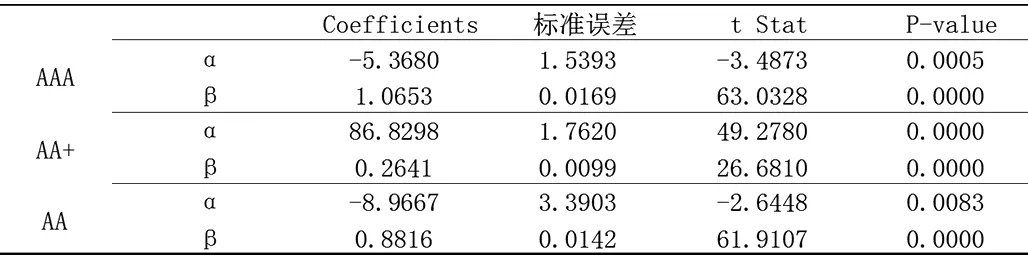

根据上述研究设计,本文利用实际数据进行回归,回归结果如表2所示。

表2 不同评级城投债回归结果

由于AAA评级城投债与产业债均值为90.2212与89.7326,故AAA评级城投债与产业债信用利差基本相同,AA+与AA评级则回归结果则表明城投债信用利差显著低于城投债。

上述结果表明政府的隐性担保确实有效降低了城投债的风险与信用利差,AAA评级的城投债与产业债信用利差相差无几则可能为AAA评级的信用债券其对应公司盈利能力与偿债能力均极佳,其违约风险已处于较低水平,城投债即使有政府的隐性担保也无法降低其风险从而降低其信用利差,而从AA+与AA评级信用债也可以看出:对于盈利能力与偿债能力越差的公司,即评级越低,政府的隐性担保更能有效降低其违约风险,从而降低其信用利差。

五、结论与建议

鉴于市场上对于城投债普遍存在着隐性担保的预期,本文利用不同评级城投债与产业债对这一问题进行探析,得出以下结论:(一)地方政府隐性担保显著降低了城投债的信用利差,地方政府隐性担保能有效降低城投债的信用风险,从而降低城投债的信用利差。(二)地方政府隐性担保对降低低评级城投债的信用利差更为有效,因为评级越低的城投债,其违约可能性越大,地方政府的隐性担保将有效降低其违约可能性,高评级城投债违约风险较小,地方政府的隐性担保则无法发挥其作用。

对此,本文针对地方政府与投资者分别提出建议:地方政府应加强对于城投平台的风险管理,城投债的过度发行是对地方政府信用的透支,一旦城投债无法偿还,将会对地方政府的信用与后续融资造成巨大的打击。投资者在进行城投债投资时,特别是对低评级城投债投资时,应更多考虑城投平台的自身偿还能力,而不应对地方政府的隐性担保存在过度预期。