经济全球化下中国货物贸易统计应对研究

2020-11-16傅佳黄喻勍李重欣雷俊娥

傅佳 黄喻勍 李重欣 雷俊娥

摘 要:2010年至2019年10年间,我国贸易顺差增长了2.34倍,巨额的贸易顺差也引起我国与贸易伙伴,尤其我国外贸顺差的主要来源国间经贸关系的紧张。本文聚焦货物贸易统计,在分析国际货物统计制度的现状和发展趋势的基础上,从国家(地区)贸易统计、属权原则和增加值原则角度,探讨经济全球化背景下我国货物贸易顺差统计失衡的主要原因,在政府整体协调和海关工作层面提出可行性意见。

关键词:全球化 原产地 贸易统计

改革开放以来,我国经济和国际贸易迅速发展。数据显示,从1994年开始,我国处于贸易顺差地位,且呈扩大的态势,2010年,我国贸易顺差为1.25万亿元,2019年增长到2.92万亿元,10年间增长了2.34倍。贸易順差不断增加也引起我国与外贸顺差的主要来源国间经贸关系的紧张,为此我国政府高度关注贸易统计工作。在国际贸易形势瞬息万变的形势下,对于中国货物贸易统计应对方式的研究势在必行。

一、现行国际货物贸易统计制度及中国原产地标准

(一)现行国际贸易统计制度

现行贸易统计体系由国际货物贸易统计、国际服务贸易统计和国际收支统计构成。规范国际统计行为的指导文件应国际贸易的增长而诞生,随着国际贸易实务的发展而不断变化。

1993年,国际收支手册(BPM)将服务贸易与货物贸易分列统计,与此同时,《国际贸易统计:概念与定义》修订为《国际货物贸易统计:概念与定义》,明确其规范内容为货物贸易的统计。1995年WTO成立后,始发起编写《国际服务贸易统计手册》,该手册于2002年颁布使用,把跨境服务贸易与国外附属机构服务销售分开统计,即突破了商品(服务)跨境的单一标准,将“在地”与“属权”分列考量。

2008年新修订的国际收支手册对有关货物贸易和服务贸易口径进行了调整,引发国际服务贸易统计手册的调整。但是《国际货物贸易统计:概念与定义》(IMTS2010)的一般准则中仍然坚持“记录所有因进入(进口)或离开(出口)一国经济领土而引起该国物质资源存量增加或减少的货物。”并且明确改变或未改变所有权的供加工的货物,包括全部货物(总)值,即以跨越国(关)境为货物贸易统计核算的基础。

2011年10月18日,WTO和我国商务部在成都举办研讨会,集中研讨以增加值进行双边贸易核算的必要性和科学性。

由上可知,国际贸易统计制度每一轮修订都使其在保持基本框架的基础上不断完善,形成了现行的国际贸易统计规则,并会随着全球经济交融一体和国际贸易特点变化向前推进。

(二)原产地含义及原产地标准

由于有关货物的原产地信息对于贸易政策和谈判、管理进口配额和差别关税的重要作用,《国际货物贸易统计:概念与定义》(IMTS2010)将伙伴国的归属确定为进口记录原产国,出口记录已知的最后目的国。目前,国际公认的原产地标准主要体现在1974年生效的《简化并协调海关手续的国际公约》(《京都公约》)和WTO成员在乌拉圭回合达成的《原产地规则协议》(以下简称《协议》),《协议》确定了非优惠原产地规则“完全获得标准”及“实质性改变标准”等原则性规定,各国在这些规定的指导下,制定在本国(关)境范围内适用的原产地规则。事实上确定原产国并非易事,一是由于各国编制原产地证明文件的要求不同,有关不同交易原产地的信息在质量上也会千差万别;二是在国际分工、专业化生产和合作的时代背景下,商品的组成来源更为复杂。

中国正式加入WTO后,于2005年根据《协议》原则,实施《中华人民共和国进出口货物原产地条例》,确定“实质性改变”的认定基本标准为税则归类改变原则,税则归类改变不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。与此同时,海关总署制定《非优惠原产地规则中实质性改变标准的规定》(以下简称《规定》),明确我国使用的加工贸易商品的“实质性改变”大部分属于“加工工序为主,从价百分比为辅”,只要出口商品在我国进行了规定的加工工序(通常是“最终组装程序”)就可以取得我国原产地证书。

(三)我国出口货物“原产地”申报规范的变迁

1998年海关总署在修订的填报规范中首次增加“原产国(地区)/最终目的国(地区)”填报项目,并说明“原产国(地区)指进口货物的生产、开采或加工制造国家(地区)”。1998至2016年期间进出口货物报关单填制规范多次修改,但出口货物的原产地一直没有作为出口货物报关的必填项目。2016年海关总署20号公告新增了“贸易国(地区)”、出口“原产国(地区)”、进口“最终目的国(地区)”的填制要求,从而真正把出口“原产地”列为报关申报项目。虽然2016年海关要求进出口货物必须填报“原产国(地区)”,但对出口货物原产地填报准确与否尚未进行核查或验证,也没有在统计中应用该项目。

二、经济全球化对货物贸易统计制度的挑战

随着经济全球化的加深和国际经济格局的巨大变化,国际贸易商品设计、加工和生产涉及的远不止单一国家(地区),而是跨越国界、多方参与的世界商品。在此发展阶段,以是否跨越国(关)境为核算基础的贸易总值统计体系,已不能准确反映商品在不同国家(地区)之间的流动。

(一)从国家(地区)统计上看,全球价值链分工下贸易差额转移导致国家(地区)间贸易统计失衡

在现行统计规则中,全球价值链分工下贸易差额转移会导致国家(地区)间贸易统计的失衡。以中美贸易为例:中国加入WTO以来,逐渐成为世界的加工厂,亚太国家(地区)把中国当成加工基地。中国与这些国家(地区)进行来料加工贸易,加工组装为成品,再与美国进行贸易,亚太地区对美国的出口转移到中国,其对美贸易顺差转移到中美贸易数据中。

从表1看,从2010年到2019年10年间,中国与亚太地区主要贸易伙伴日本、韩国一直处于贸易逆差状态,大陆与台湾之间亦处于贸易逆差状态,中国与东盟的贸易顺差也远远小于中美贸易顺差,实质上是这些国家(地区)的商品在中国完成组装后向美国出口。

(二)从属权原则上看,外商直接投资及本地销售的贸易统计未能如实反映贸易流向

跨国公司海外子公司出口商品到其母公司所在国,尽管商品交易跨域国界(地区),但是跨越关(国)境的商品交易并不必然使得商品所有权在不同国家的国民间发生国际转移,该商品的所有权仍然属于母国跨国公司,其出口的实质是母国国民的内部交易,但是在现行贸易统计规则下,被列入子公司所在国(地区)的出口,虚增了子公司所在国(地区)的出口值和数量。此外,海外子公司在所在国(地区)的销售,没有跨越关(国)境,但是其商品在不同国家的国民间发生了国际转移,这导致处于产业链低端的国家(地区)的双边贸易差额和总贸易差额可能会与实际情况相差较大。

以中美贸易为例,以2016年中国对美出口企业来看,前十强均为外资企业(其中8家为台资企业,1家为美资企业,1家为新加坡企业),行业高度集中在电子信息制造领域,且多属于贸易服务商,而非制造商,这从侧面反映虽然中国企业已经处在升级和进口替代阶段,但是核心技术还有较大差距,在大多数领域与外资企业尚难以抗衡,跨国海外子公司反向出口成为影响贸易统计和出口贸易虚增的因素之一。本地销售方面,据德意志银行统计数据,2015年美国企业对中国的销售额为3730亿美元,其中2230亿美元是由美国企业在华子公司直接生产销售。美国通用汽车和苹果公司在华销售的汽车和手机,已经超过在美国的销售,由于这些销售没有跨越关(国)境,因此未包括在贸易统计数据里。

(三)从增加值原则上看,外资企业主导的加工贸易进出口统计影响

2010年,WTO开始公布关于增加值贸易核算的研究进程,其官员指出“现行贸易统计歪曲了国家间贸易不平衡,要考虑的不应是进口和出口总值测度的不平衡,而应考虑由多少增加值于贸易中流动。”

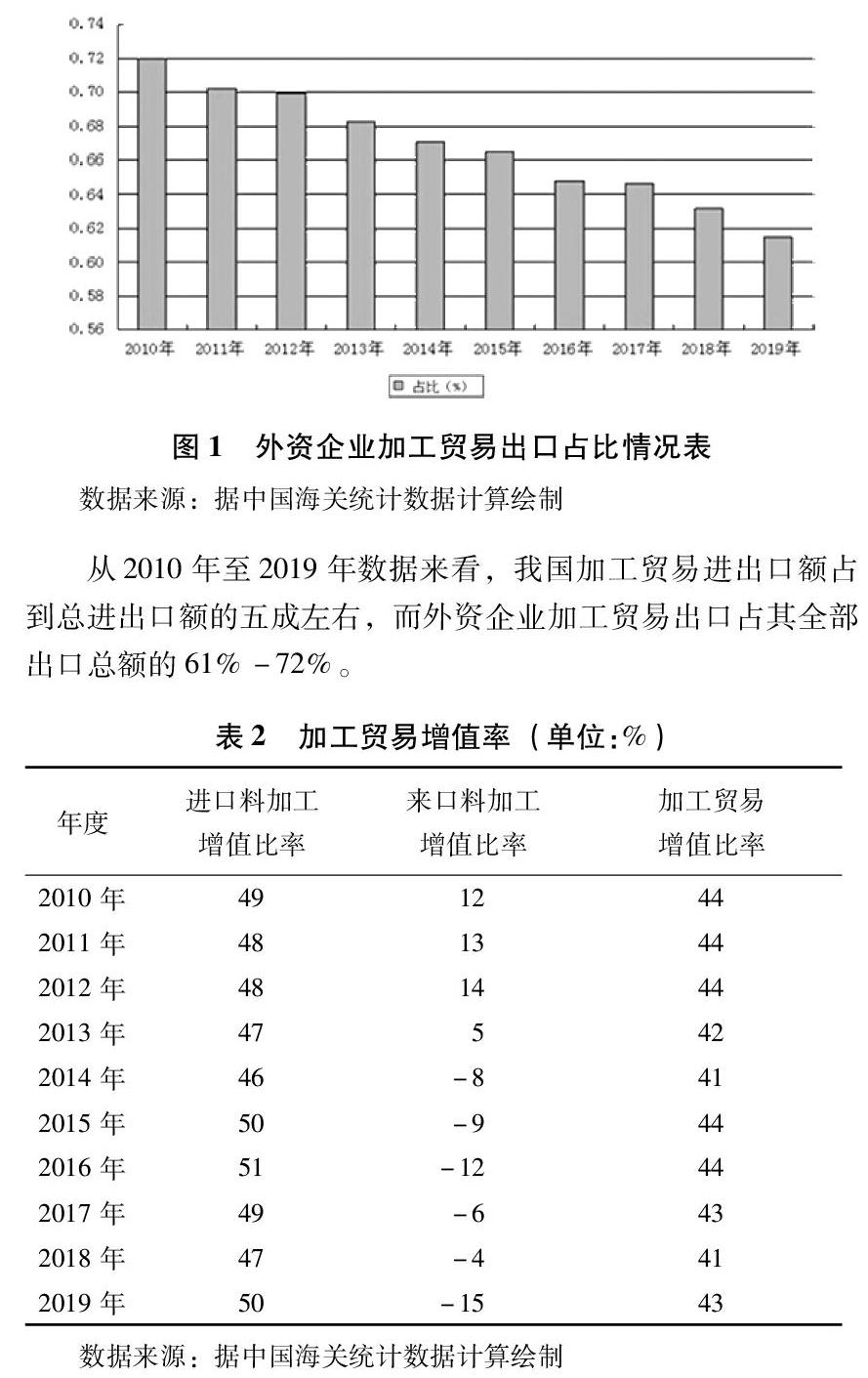

从2010年至2019年数据来看,我国加工贸易进出口额占到总进出口额的五成左右,而外资企业加工贸易出口占其全部出口总额的61%-72%。

从表2看,我国加工贸易增值率在10年间始终保持在41%-44%的区间范围,整体上没有太大变化。而加工贸易主要分为来料加工和进料加工两种贸易形式,其中进料加工增值率与加工贸易整体增值率表现较强的正相关,基本走势一致,而来料加工增值率则呈现不断下降趋势,甚至自2014年以来出现负增长态势。《规定》中明确“从价百分比”标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分超过了所得货物价值的30%,按此规则,上述10年间,我国来料加工增值率均低于30%,应当从中国出口贸易数据中剔除。

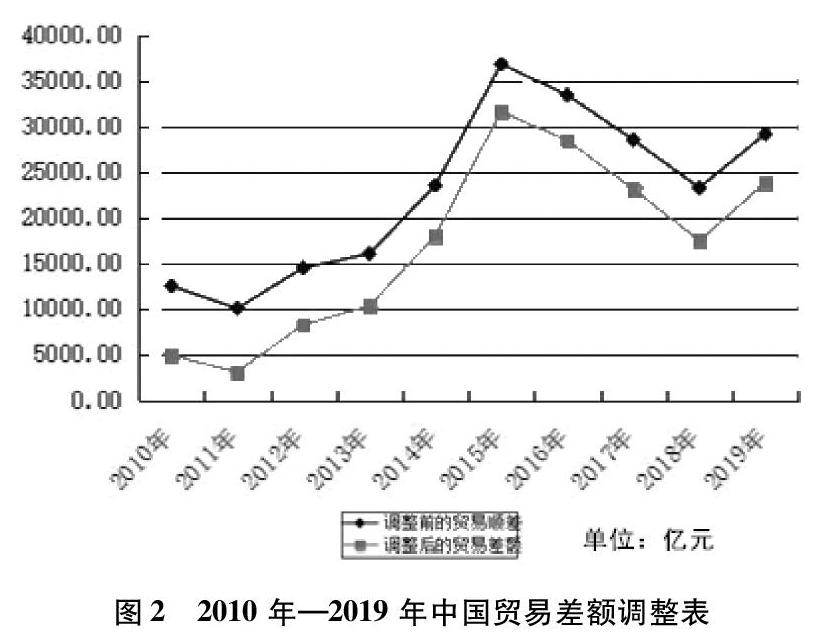

从图2分析,经过调整后的贸易顺差变化较大,虽然随着贸易顺差总量的增长,在2014年后调整降幅有所下降,但调整幅度仍然保持在20%左右。也就是说,仅经过对加工贸易项下出口商品增值率核算调整,我国贸易顺差将降低两成以上。

三、中国货物贸易统计制度应对策略

(一)政府整体工作方面

1.加大部际协调力度。对接国际贸易统计发展趋势,在货物贸易统计中引入所有权和增加值核算方法,合理设计贸易统计指标,建立贸易统计部际协调配合机制,搭建完善多方沟通交流平台;在保证数据安全的情况下,加强系统对接,充分运用大数据效应,对暂无法实现系统对接的部分,以共享协议、合作备忘录等方式实现共享,加强海关货物贸易数据与外汇数据、国民核算数据的综合运用分析。

2.加强企业数据联系。许多国家都将企业调查作为收集交易数据的一种手段,事实上完善和改进贸易统计,提高统计质量,除依赖政府各部门间的配合外,还需要使用企业调查数据对现有贸易数据进行补充。企业调查数据在中国分为国家统计局5年一轮的普查和年度抽样调查,以及行业主管部门对重点企业的调查。建议完善周期性普查与经常性调查,在制度设计上做好贸易数据与企业調查的统筹以及各类企业调查之间的有效衔接。同时,对各类统计报表进行规范,增强企业“无感性”和便利性。

3.积极参与国际合作。国际贸易统计面临增加值贸易和核算、所有权贸易和核算等多个课题,同时还包括贸易统计新规范的理解、统计数据共享的制度性安排等多方面的内容,在通常情况下世界贸易组织是主要的倡导者和推动者,但是会有相关问题的合作伙伴。建议我国加强国际贸易统计领域的研究和实践,积极参与国际贸易统计合作研究,充分了解国际贸易统计的发展趋势和最新研究成果,增加贸易统计政策话语权,有效指导我国贸易统计政策制定和操作实践。

(二)海关工作方面

1.对我国非优惠原产地规则进行修订。目前,我国非优惠原产地规则以税则改变为主,即对非该国(地区)原产材料进行制造、加工后,在我国进出口税则中的四位税目发生了变化。相对宽松的原产地确认标准,让很多增值率较低的加工贸易商品被视为中国原产。一是对我国非优惠原产地规则进行修订,采取税则归类改变和从价百分比双重考量,并辅之以制造或者加工工序标准的原产地规则,考察商品价值的实际组成来源,减少贸易统计虚高的情况;二是根据近年来我国加工贸易商品增值率的测算情况,建议将从价百分比认定比例从30%提高到40%;三是建立出口原产地核查机制。借鉴我国现行优惠贸易原产地核查做法,建立非优惠贸易原产地核查机制,对于明显与行业特点不相符或者海关对申报有其他异议的情况,及时开展原产地核查,确保所签原产地证书的真实有效和统计数据的准确高质。

2.完善出口报关单申报内容。按照国际惯例,海关为实现进出口货物的监管,实行强制性申报。海关的强制性申报数据是货物进出口统计数据的主要来源,无论何种贸易统计方法均需以海关统计数据为基础。一是加强海关企业管理数据的后台维护,在不增加企业申报负担的情况下,完善海关统计调取字段,实现对企业所有国(地区)的判断和统计,使得在海关数据源中识别跨国公司和跨国经营行为成为可能,为嵌入以所有权为基础的贸易统计打下基础。二是增设非国产料件比例申报,对出口商品中包含的非国产料件比例和国内增加值部分进行区分,以便于核算其他国家(地区)创造的增加值有多少被我国出口“消费”,实现国际货物增加值贸易的合理测度。

参考文献:

[1]唐晓彬.基于统计视角看中美贸易失衡问题的研究综述[J].调研世界,2019(6).

[2]贾怀勤.中国参与国际贸易核算:回顾与展望[J].国际贸易,2015(3).

[3]贾怀勤.中国贸易统计如何应对全球化挑战——将增加值引入贸易统计:改革还是改进[J].统计研究,2012(5).

[4]吕婕,张子杰.中美贸易差额的重新估算——基于所有权贸易核算体系的改进[J].国际贸易问题,2011年(5).

[5]童夏雨,刘兰勇.从原产地规则看中国贸易顺差》[J].开放导报,2011(4).

[6]联合国.国际商品贸易统计:概念和定义.[Z].2011.

[7]MBA智度.百科.(全球产业链)https://wiki.mbalib.com/wiki/%E5%85%A8%E7%90%83%E4%BA%A7%E4%B8%9A%E9%93%BE

[8]商务部.关于美国在中国经贸合作中获益情况的研究报告[N].国际商报.2019-6-10.

[9]王勤.全球价值链下的中国与东盟经贸关系[J].国际贸易,2019(2).

[10]陈继勇,余罡,易明.基于增加值贸易视角的中国对外贸易统计研究[J].世界经济研究,2016(5).

〔本文系南昌海关关级课题“从原产地角度建立适应全球产业链供应链的国际贸易统计方法研究”阶段性成果〕

〔傅佳,南昌海关统计分析处。黄喻勍,南昌海关关税处。李重欣,南昌海关统计分析处。雷俊娥,南昌海关关税处〕