我国花生产业发展状况、存在问题及政策建议

2020-11-13张立伟王辽卫

张立伟,王辽卫

(国家粮油信息中心,北京 100038)

花生含有丰富的油脂和蛋白质,是我国主要的油料和大众喜爱的小食品。在15世纪晚期或16世纪初期,花生从南洋群岛引入我国,最初只在沿海各省种植[1],后来逐步在黄河、长江流域大面积推广开来,在全国20多个省(市、区)广泛种植,形成了黄河流域、长江流域、东南沿海、云贵高原、黄土高原、东北和西北7个花生主产区[2]。最近几年,我国花生产量超过1 700万t,占全国油料总产量的一半左右。为了促进我国花生产业持续健康发展,对我国花生产业发展状况、花生加工业发展状况、花生产业发展存在的问题及建议进行了阐述。

1 我国花生产业发展状况

1.1 我国花生生产状况

1.1.1 我国花生种植区域广泛、主产区较为集中

我国花生种植区域分布很广,除西藏、青海及宁夏等个别省、区外,其他省(市、区)均有种植。目前,我国花生种植主要集中在华北黄淮地区、长江流域、东北地区及华南地区,并以河南、山东、河北、吉林、辽宁、安徽、湖北、广东、四川等省份为主[3]。

山东曾经是全国花生产量最大的地区,2002年河南花生产量首次超过山东,但此后3年,山东花生产量增幅高于河南,2006年河南花生产量再次超过山东后,一直位于全国第一位。

近年来,由于河南各级政府的高度重视,花生种植面积及单产水平不断提高,花生产量增长迅猛。2019年河南花生种植面积达到115万hm2,产量达到576.7万t,占全国花生总产量的32.9%,为我国最大的商品化花生种植基地(见表1)。

山东和河北是我国传统花生产地,2003年以来,受经济发展及种植成本攀升等因素影响,山东和河北的花生种植面积持续下滑。2019年,山东、河北花生种植面积分别为65万hm2和25.5万hm2,较2003年分别减少34.2%和47.9%,两省花生产量分别为285万t和98万t,较2003年分别减少19.7%和33.8%,位居全国第二位和第四位。

广东也是我国传统的花生主产区,近年来广东花生产量一直呈现稳步增加的趋势,2018年广东花生产量首次超过100万t,并超过河北,位于全国第三位。

此外,由于近年来玉米价格下跌和种植结构调整,吉林、辽宁等传统的玉米主产区开始改种花生,东北地区花生种植面积及产量增长迅速。其中,吉林省花生种植面积由2009年的13万hm2增长至2019年的22万hm2,增幅高达69.2%,花生产量由2009年的33万t增长到2019年的82万t,增幅高达148.5%,占全国花生产量的比例由2009年的2.3%增长至2019年的4.7%。未来东北花生产量增长潜力较大,对全国花生生产的贡献程度将逐步提高。

表1 2016—2019年我国花生产量分布情况

1.1.2 我国花生产量和单产位居世界第一

改革开放40多年来,我国花生生产快速恢复,花生播种面积持续增加。2003年我国花生播种面积达到历史最高的505.7万hm2,较1978年的176.8万hm2增长1.86倍,花生产量从1978年的237.7万t增至2003年的1 342万t。2003年之后,受大豆等油料进口增加及国内花生种植收益下滑的影响,花生种植面积快速下降,2006年下降至395.6万hm2,较2003年下降21.8%。之后几年,尽管花生播种面积稳步增加,但由于国家为保障粮食安全,对花生产业的政策支持力度不足,同时,美国、印度和阿根廷等国花生产量和出口量增加,挤占了我国花生出口市场,国内花生播种面积增长缓慢。

2019年我国花生播种面达到465万hm2,约占世界花生种植面积的17.8%,较2006年增长17.5%,但仍未恢复到2003年的历史最高水平。2007年以来,受我国花生种植面积稳步增加和单产持续提高的影响,花生产量不断增加。2019年我国花生产量达到1 752万t,较2006年的1 289万t增长35.9%(见图1)。目前,我国花生产量占全国油料总产量的一半左右,占世界花生总产量的39.2%,一直稳居全球第一位。

目前,我国花生育种水平和种植技术处于世界先进水平,花生单产一直位于世界第一位。2019年我国花生单产达到3.768 t/hm2,是世界平均水平(1.688 t/hm2)的2.23倍。花生也是国内油料单产水平最高的品种,2019年我国油菜籽、葵花籽和大豆平均单产分别为2.208、2.706、1.939 t/hm2,远低于花生平均单产水平。

图1 我国花生产量变化情况

1.2 我国花生消费状况

1.2.1 我国花生消费稳定增加

花生蛋白质含量高,营养丰富,深受我国消费者喜爱。花生消费方式主要有食用和榨油两种。我国花生食用消费量保持稳定增加,年度变化不大;花生油与其他油脂存在较强替代关系,因此花生榨油消费量有较强的弹性,而花生进出口数量占比较小,使得花生年度消费总量主要由其产量而定。我国是世界上最大的花生消费国,2019/2020年度国内花生消费总量达到约1 700万t,较10年前增长21.6%。过去20年间,除了2003/2004年度、2006/2007年度花生产量大幅减少,花生消费量出现下滑外,其他年度花生消费量整体保持稳定增长态势(见图2)。

注:2019/2020年度数据为估计值。

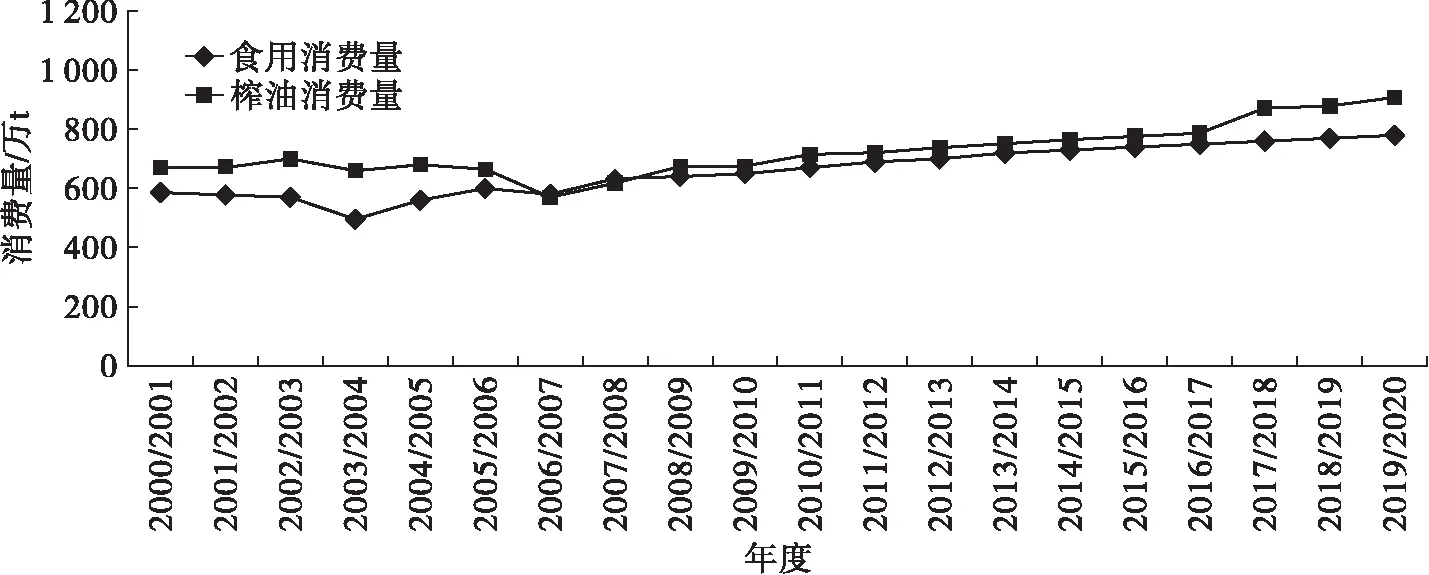

国内花生压榨产能过剩,花生上市后,油脂加工企业集中收购,集中压榨,通常半年时间即可完成全年的压榨量,因此压榨消费集中在每年10月至次年3月。食用消费以上市期至春节前为主,特别是春节消费大幅增加,之后消费需求较为平稳。近年来随着经济的发展和花生休闲食品的开发,春节消费占比逐渐减弱。

随着我国经济水平不断提高和居民生活水平的改善,以及人口持续增加和城镇化水平的持续推进,对食用花生和花生油需求将继续增加,我国花生消费需求将保持增加趋势。

1.2.2 花生压榨消费主要集中在产区

我国油脂消费具有明显的地域性:东北地区以大豆油为主,西南和西北地区以菜籽油为主,花生油消费主要集中在华北黄淮地区、华东和华南地区。近几年,随着小包装油脂的大量推广,以鲁花、金龙鱼、福临门为代表的品牌企业将花生油推向全国各大城市,但花生压榨企业主要集中在山东、河南等主产省。调查显示,我国花生榨油消费量的80%以上集中在花生产量前五的省份。

过去20年,花生榨油消费量占花生消费总量的比例在44%~50%之间。2006/2007年度我国花生榨油消费量占比降至43.9%,当年花生产量大幅下滑,花生油价格走高导致需求降低,抑制了花生榨油消费需求。近几年来,随着我国花生产量的增加,榨油消费量持续增加,2017/2018年度花生榨油消费量占比达到49.4%,2019/2020年度花生榨油消费量预计达到908万t,占比提高到51.8%,较2009/2010年度的672万t增长35.1%(见图2)。

1.2.3 花生食用消费遍布全国各地

花生是百姓喜欢的传统食品之一,既可以入菜,又可以作为消闲小吃单独食用;既可以煎炸,也可以煮、炒。花生蛋白质和脂肪含量比肉、蛋还高,所以有人把花生称之为“植物肉”。花生还具有一定的药用价值和保健功能,故而又被古人称为“长生果”。我国北方地区逢年过节都有食用花生的习惯,南方地区也有辐射,因此花生食用消费形成以北方为主、覆盖全国的消费网络。

随着花生加工技术不断提高,各类花生食品大量涌现,花生及花生食品的消费人数和消费数量越来越多。研究表明,花生消费结构与工业化水平和经济发展状况密切相关,随着工业化进程的推进和经济发展水平的提高,花生食用消费量将会不断提升。

1.3 我国花生贸易状况

1.3.1 国内花生贸易状况

我国花生贸易地区特征十分鲜明,因为花生生产主要集中在河南、山东、河北、辽宁、吉林、广东等省份,上述6省2019年花生产量达1 240.3万t,占全国总产量的70.8%,其中河南、山东两省产量合计占比接近五成。而花生销区较为分散,特别是食用花生消费覆盖全国各地,这种产区集中、销区分散的特点给花生贸易带来机会。

近年来,东北地区花生产量大幅增加,增幅超过国内其他地区,成为我国花生增产的主要地区。2019年东北三省花生产量超过200万t,占全国总产量的比例为11.4%,较1999年的29万t累计增长5.9倍,增幅占全国增幅的38.6%。东北花生增产地区主要集中于辽宁省和吉林省,2019年两省花生产量合计达到175.6万t。由于最近几年东北地区人口减少,加上当地花生压榨企业较少,花生消费需求增长较为有限。但东北地区生产的花生质量普遍较好,尤其黄曲霉毒素含量全国最低,受到国内厂商的欢迎,导致辽宁和吉林生产的花生大量流入关内各省。

1.3.2 我国花生进出口状况

我国是传统的花生生产大国,国际贸易也以出口为主,进口为辅。我国花生的国际贸易主要包括带壳花生、去壳花生、花生制品等不同的品类。2009/2010年度以前我国花生(无论是否带壳)进口量一直维持在 1万t以下;2014/2015年度由于国际市场花生价格远低于国内,导致花生进口量快速增长,当年进口量达到15万t,占全球花生进口量的6%;2015/2016年度进口量上升至45万t,同比增长2倍,创历史最高纪录,约占全球花生进口量的14%;之后几年进口量有所下滑。

2018年我国花生价格大幅下跌,导致花生进口量连续两年下降。2019年下半年国内花生价格大幅上涨,花生进口量开始呈现增加趋势,2020年上半年我国进口去壳花生57.2万t,进口带壳花生18.4万t,均创同期历史最高纪录。除了进口去壳和带壳花生外,我国还进口部分烘焙花生、花生酱、花生米罐头等,但进口量都不大(见表2)。从进口来源国看,我国带壳花生的进口几乎全部来自美国,去壳花生的进口则主要来自塞内加尔、埃塞俄比亚,花生米罐头进口主要来自泰国和美国,烘焙花生进口的来源国较多,包括美国、印度尼西亚、泰国等,但自各国进口的数量都不大。

表2 2017—2019年我国花生及花生制品进口情况

花生是我国重要的出口创汇作物,我国花生出口贸易在世界花生贸易中占有重要地位。原料花生(带壳花生和去壳花生)是我国传统的出口农产品,具有悠久的国际贸易历史[4]。

改革开放以来,我国花生出口经历两个阶段:1978—2002年度出口量持续增加,2003年以后出口量逐渐减少。美国农业部数据显示,2002/2003年度我国原料花生出口量达到109.2万t,创历史最高纪录,较2000/2001年度的82.3万t增加约33%,远远高于1978/1979年度的4.1万t,当年我国花生出口量占全球出口总量的52.9%,远高于1990/1991年度的34.4%。2003年以来,巴西、美国花生出口能力增强,挤占我国出口市场,加上欧盟地区提高花生进口质量标准,我国花生出口量逐渐下滑。

2018年我国去壳花生出口量为12.8万t,较2017年略增0.7万t,较2013年增加2.9万t,较2008年减少4万t。2018年我国未去壳花生出口量为6.6万t,较2017年增加3.8万t。此外,我国还有相当数量的花生制品出口,2018年我国烘焙花生出口量为23.8万t,但低于2017年的27.7万t,花生酱出口量为2.38万t,略高于2017年的2.35万t,花生米罐头出口量仅为2 448 t。

我国花生及其产品出口全球80多个国家,出口主要集中于欧洲和亚洲,但最近几年对其他洲的出口量不断增加,尤其是对北美和俄罗斯出口增加明显。在亚洲,我国花生主要出口日本和东盟国家。2018年墨西哥是我国带壳花生最大的出口国,其次是日本、德国、西班牙、荷兰、意大利、葡萄牙、波兰。

2 我国花生加工业发展状况

2.1 我国花生加工行业发展历史

20世纪80年代,由于国内食用植物油严重缺乏,国产花生有三分之二用来榨油,只有三分之一左右用于食品消费,而且大多是通过简单的炒、煮、炸等直接食用,用于生产花生制品的较少。20世纪90年代,随着国家放开大豆进口,同时增加食用植物油进口配额,用于榨油的花生所占比例逐渐降低。

进入21世纪后,受我国经济快速发展和人民生活水平不断提高的影响,我国大豆进口量和食用植物油进口量大幅增加,花生榨油消费量呈现继续下降的趋势,花生食用消费量不断增加,花生食品的种类也在不断增加。监测显示,2006—2010年我国花生榨油消费量占花生消费总量的比例为45%左右,较20世纪80年代降低了20多个百分点。

最近10年,我国花生产量呈现不断增加的趋势,推动了我国花生加工产业的快速发展和花生加工利用量的提高。以鲁花和益海嘉里为代表的国内大型油脂集团不断扩大花生榨油规模,加上一批民营花生榨油企业的迅速崛起,国内花生榨油消费量再次出现增加的趋势,目前国内花生榨油消费量占花生总消费量的比例已经恢复到50%左右。随着人民生活水平的不断提高和国内市场的繁荣发展,最近10年,我国花生食品加工业蓬勃发展,除传统的花生食品种类外,大量花生加工新产品不断推向市场,如花生饮料、花生酱、花生蛋白粉、花生酱油、花生小食品等。

2.2 我国花生榨油行业发展状况

2.2.1 我国花生榨油行业发展历史与现状

20世纪90年代之前,我国花生压榨企业规模普遍较小,大部分企业日压榨花生能力在30~50 t,日压榨花生能力超过100 t的企业很少,而且大部分集中于山东、河南和河北等花生主产区。

20世纪90年代末和21世纪初,在国内经济快速发展、人民生活水平不断提高,对植物油和肉蛋奶消费需求持续增加的带动下,国内大豆和油菜籽压榨企业规模不断扩大,加上国有榨油企业普遍进行改制,我国花生榨油企业开始扩大生产规模。但受花生油消费区域化特点较为明显,花生油品牌知名度不高等因素的影响,花生榨油企业的规模仍然与大豆和油菜籽压榨行业无法相比,2010年之前,我国花生榨油能力超过500 t/d的企业仍然较少。

最近10年,我国花生压榨企业规模不断扩大,集中度不断提高。目前,鲁花和益海嘉里两家集团公司占全国花生榨油能力的比重超过30%。最近几年,中国粮食行业协会每年都联合中国粮油学会、中国粮食经济学会组织有关专家评定花生油加工10强企业,汇总数据显示,全国花生油加工10强企业的花生压榨能力占全国压榨能力的比重高达50%。

目前,山东鲁花集团有限公司是全国最大的花生油压榨企业集团,2018年集团销售收入突破300亿元。在山东莱阳集团总部、莱阳姜疃和定陶,河南正阳、周口和开封,河北深州,江苏新沂,湖北襄阳,辽宁阜新和吉林扶余共建有11个花生油生产基地,年压榨花生仁80万~100万t,年销售花生油30万~40万t,超过国内花生油总产量的10%。

益海嘉里是我国第二大花生油压榨企业,目前在青岛、兖州、石家庄、盘锦和开封建有5个花生榨油厂。目前,益海嘉里花生油年销售量在30万t左右,超过国内花生油总产量的10%。

在鲁花集团和益海嘉里集团的带动下,最近几年一批民营花生榨油企业也快速崛起,其中日压榨花生能力超过500 t的企业有青岛天祥食品集团有限公司、莒南县金胜粮油实业有限公司、山东兴泉油脂有限公司、濮阳县训达油脂有限公司、河南三源粮油食品有限责任公司等。

2.2.2 我国花生榨油企业分布状况

我国花生榨油企业主要分布于花生主产区。其中,大中型花生榨油企业主要集中于黄淮流域的山东省和河南省,辽宁、吉林、河北、江苏、湖北也有少量大中型花生榨油企业。除了大中型花生榨油企业外,在花生产区还有众多的花生榨油作坊和小企业。

黄淮流域大型花生榨油企业主要集中于山东和河南。尽管山东省的花生产量位居全国第二位,但大中型花生榨油企业全国最多,按照大中型花生榨油企业数量来计算,占比超过40%。山东省的大中型花生榨油企业主要集中于烟台、青岛和临沂地区,其次是济宁、菏泽、泰安等地区。河南省花生产量位居全国首位,但大中型花生榨油企业明显少于山东省,主要分布于河南省南部的驻马店、周口和南阳地区,北部的开封、濮阳、鹤壁、新乡等地区。最近几年,随着河南省花生产量的不断增加,国内大型花生榨油企业开始在河南投资建厂,目前鲁花集团在河南延津和正阳,益海嘉里集团在开封投资的花生压榨厂已经竣工投产。

在其他花生主产区,大中型花生榨油企业普遍较少,鲁花集团在湖北襄阳、江苏新沂、辽宁阜新、吉林扶余、河北深州各有一家大型花生榨油企业,益海嘉里公司在河北石家庄和辽宁盘锦各建有一家大型花生榨油企业。广东、广西、四川等省虽然花生产量也相对较高,但没有大型花生榨油企业。我国花生榨油企业产能分布见表3。

表3 我国花生榨油企业产能分布

2.3 我国花生食品加工行业发展状况

我国花生食用加工起步于20世纪70年代,20世纪80—90年代,为进一步提高我国花生加工技术水平和能力,从美国、德国等国家引进了一批花生加工设备和生产线。其中,引进的花生加工设备主要用于生产出口脱皮花生和花生制品,引进的花生酱生产线规模从年产1 500 t到12 000 t,进口花生酱生产线的引进对提高我国花生酱产量和质量发挥了重要作用[5]。目前,我国花生加工设备和生产工艺已经实现国产化,花生加工产品的质量不断提高,但与欧美国家相比仍有一定差距。

作为食品类的花生制品种类繁多,近年来我国花生小食品类蓬勃发展,主要得益于科学研究的不断深入和创新发展。以花生为原料,可以生产不同风味的咸花生,再添加少量食糖、奶油、奶粉、鸡蛋、淀粉和各种调味料及色素,可生产品类众多的花生糖果、糕点等花生小食品。

近年来,以花生为原料生产的花生蛋白粉和花生蛋白饮料产业快速发展。花生蛋白粉不仅可以直接食用或添加到面包和糕点中,还可以用于香肠、午餐肉、火腿等肉制品,奶油制品和冰淇淋等的加工中,也可作为生产花生奶(乳)、腐竹、人造肉类制品的原料。常见的花生饮料是花生蛋白奶(乳),把花生奶与其他果汁调和,可以制作众多的风味各异的花生奶复合饮料;利用乳酸菌发酵后,添加不同风味物质,还可以生产不同风味的花生酸奶[6]。

利用花生生产的花生酱在欧美国家受到广泛欢迎,我国生产的花生酱有很大一部分出口到欧美国家。通过改变配料成分,可以制成不同风味的花生酱,也可加入碎花生颗粒粉制成颗粒花生酱[6]。

我国是酱油的最大生产国和消费国,花生榨油后的花生粕,除了用于饲料养殖工业外,还是酿制酱油的良好原料。结合传统的豆腐生产工艺,以花生为原料可以生产具有花生香味的豆腐及制品[6]。

3 我国花生产业发展存在的问题

尽管我国花生产业近年来有了一定的发展,但还存在着一些明显的问题和不利因素,需要引起高度重视并尽快解决。

3.1 花生品种方面

花生的用途分为榨油用和食品用,不同的用途需要不同的原料品质。目前,我国的专用花生及高产优质品种较少,花生品种改良缺乏科技投入支持,从事花生科研的人员、机构和条件依然不足。

3.2 花生生产方面

由于我国花生生产没有受到像大豆等品种那样的高度重视,因此在生产上没有形成一定的规模化种植,虽然也有一些较为集中的产区,但是尚未形成优势性的产业带。不能根据国内外市场需求的发展,及时采用新品种、新技术和新的生产方法,生产出成规模的优质专用产品。同时,农村劳动力缺乏、劳动力成本不断提高,以及机械化程度相对较低,制约了花生种植面积和产量的增加。

3.3 花生加工方面

我国的花生榨油加工和食品加工基础相对薄弱,虽然近年来发展较快,形成了一些具有影响力的农产品加工龙头企业,但数量仍然很少,尤其是在花生食品加工方面,存在规模小、企业多、技术水平低的状况。随着人民生活水平的不断提高,无论是国际市场还是国内市场,对花生加工产品的要求越来越高。同时,我国花生食品加工方面的不足,限制了一些附加值高的花生产品的出口贸易,影响了生产优势的发挥。

3.4 花生食品质量安全方面

一方面,花生生产过程中化肥、农药的过量使用,影响了花生的品质;另一方面,收获、运输、储藏和加工过程中管理和技术方面的问题,导致花生发生霉变产生黄曲霉毒素的现象较为突出,既严重限制了花生产品的出口,也影响了国内花生市场的发展。

以上问题的产生和发展,有着多方面的原因,包括技术的、生产的和政策的等,其中最主要的原因是有关部门和企业对花生产业的重要意义和重大潜力认识不足,从而缺乏相应的支持和促进措施。

4 促进我国花生产业健康发展的政策建议

4.1 加大政策扶持力度,提高农民种植积极性

花生是我国最大的油料作物品种,对保障国内食用油供应和满足人民食品消费多样化起到重要作用,有关部门应提高对花生产业重要地位、资源优势和发展潜力的认识,高度重视花生产业的发展。2019年国家启动了大豆振兴计划,并对油菜种植给予财政补贴,建议加大财政投入力度,对花生种植,尤其是规模化种植给予一定补贴,鼓励农户增加花生种植面积。

4.2 加强花生育种研究,培育高产高油等优质品种

建议有关部门将花生列入优势农产品区域规划和重要农产品生产保护区,确立相应的优势区域和产业带,并给予相应的产业发展扶持。将花生产业发展的关键技术攻关列入相应的研究规划,鼓励研究机构和企业加强花生育种、生产和加工技术研究,在努力培育和推广高产、高含油花生品种的同时,大力发展高油酸等优质花生种植,积极选育推广省工、省肥、省水、省农药和适宜机械化种植和收割的花生品种,推广无公害栽培技术、产后储藏技术、深加工技术和食品卫生安全技术等。

4.3 扩大规模化生产和产业化经营,带动农民增收

通过政府引导、农户自愿的方式,实行土地流转,大力发展花生种植合作社、生产基地、订单农业、花生生产者协会等多种形式,加强花生产前、产中和产后结合,努力提高花生单产和质量。以优质原料生产高品质产品,通过高品质产品生产和销售带动农民增收;以区域性专业化的发展,形成区域化规模经营,促进优质专用花生的区域性规模化种植。大力扶持花生营销和加工方面的龙头企业,通过龙头企业的发展,提供有关技术指导服务,形成多元化收购市场和稳定的销售渠道,不断促进花生生产的发展和农民收入的提高。

4.4 加强花生加工技术创新,提升行业竞争力

高度重视和支持花生加工业的发展,将其纳入有关的行业发展规划,给予相应的政策和资金支持。通过花生加工业的发展,实现花生原料的增值,做大做强我国花生产业,更好地满足国内和国际市场的需求。以营养、安全与高附加值的花生深加工产品开发为目标,加强花生制备技术与装备研究,开展花生加工的环保、高效、低耗精深加工技术研究与系列新产品开发,提高我国花生加工行业整体水平。开发适宜我国花生全资源高效利用的标准化加工技术与装备,鼓励花生加工企业延长产业化链条、实施产品化多元化战略。建立花生加工产业战略联盟,积极探索有效的产学研结合模式,充分发挥花生科技、人才、资源优势,以企业为主体,市场为导向,提升花生加工行业自主创新能力和市场竞争力。

4.5 实施花生油精品名牌发展战略,培育花生油民族品牌

最近几年我国新建和扩建了一批大型花生加工企业,日加工花生能力普遍在500~800 t,这些企业加工工艺与设备先进、能耗低、资源利用充分。建议国家大力培植花生油生产经营龙头企业,加大政策和资金扶持力度。目前,花生油尤其是高油酸产品的安全和健康优势,尚未被人们尤其是城镇居民所认知。因此,要大力加强高油酸花生油的宣传力度,建议政府和企业联手策划、加大宣传攻势。实施花生油精品名牌发展战略,大力培育花生油民族品牌。

4.6 实施花生油标准化建设,完善流通信息网络

我国中小型花生油加工企业众多,尤其是在花生主产区和传统销区还存在大量的家庭作坊,导致花生油质量参差不齐。同时,由于花生油价格远高于菜籽油、大豆油、葵花籽油、玉米油等其他食用植物油,仍存在掺兑现象。建议国家有关部门制定花生油标准化生产规程、加强食品安全管理、规范花生油消费市场。以国家粮油信息中心、中国花生网等为主,建立全国性的花生生产、加工和流通信息网络,为广大的花生油生产和贸易企业提供一个优质高效的信息平台。