上市公司商誉减值分析

——以掌趣科技为例

2020-11-12贾丽智高级会计师俞娜副教授北京联合大学北京100101

贾丽智(高级会计师) 俞娜(副教授)(北京联合大学 北京 100101)

企业并购时支付的对价与标的企业可辨认净资产公允价值之间的差额确认为商誉。并购企业对标的企业资产价值的判断是基于标的企业以后几年甚至更长时间的自由现金流根据一定的折现率折现所计算出来的价值。并购企业应当于每年年度终了对商誉进行减值测试。如果标的企业资产存在减值迹象,应当估计其可回收金额,然后将可回收金额与其账面价值相比较,以确定标的企业资产是否发生了减值,如果确定发生减值则确认相应的减值损失金额。也就是说判断商誉减值风险的关键在于标的企业的盈利能力。

一、并购企业概况

北京掌趣科技股份有限公司(以下简称“掌趣科技”)成立于2004年8月,是注册于中关村科技园的高新技术企业和双软认证企业。作为专业的移动增值服务提供商,掌趣科技通过与国内三大电信运营商及众多业务伙伴的合作,向广大用户提供丰富的移动增值业务。公司的主营业务为游戏的开发、发行与运营,主要包括跨平台的移动终端游戏、互联网页面游戏及其周边产品的开发、发行推广和运营维护等。2018年年报显示,掌趣科技实现营业收入19.7亿元,同比增长11.43%,实现归属于上市公司普通股股东的净利润-31.5亿元,同比下降1 293.63%。公司净利润出现巨幅下降的主要原因是计提了巨额商誉减值准备。2013—2015年掌趣科技因并购动网先锋、上游信息、玩蟹科技、天马时空等形成商誉56亿元,2018年计提了33.7亿元商誉减值准备,计提比例为60%。

二、被并购企业分析

(一)动网先锋

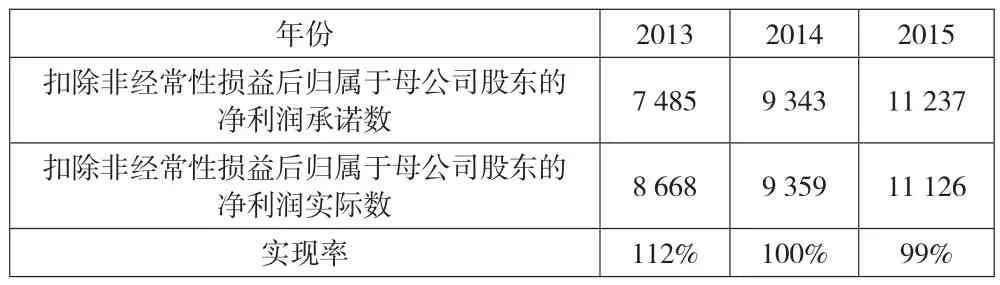

2013年5月,掌趣科技收购动网先锋100%股权,合并成本为8.14亿元。购买日,动网先锋可辨认净资产公允价值为0.95亿元,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额7.2亿元确认为商誉。如表1所示,2013—2015年动网先锋累计实现率为102.81%,无需计提商誉减值准备。

表1 动网先锋2013—2015年盈利情况 单位:万元

掌趣科技2016年年报未披露动网先锋的业绩。2017年动网先锋的预测净利为13 676.97万元,实际净利为7 777.72万元,实现率为57%。2018年动网先锋的预测净利为13 176.23万元,实际净利为8 165.74万元,实现率为62%。公司披露的2017—2018年动网先锋业绩不达预期的原因是:近年来,行业内各大厂商普遍布局移动互联领域,游戏产业升级,行业竞争加剧,游戏玩家从PC端逐渐转移到移动端,页游行业面临整体萎缩。动网先锋主营业务为页面游戏的研发与运营,受此影响,近几年来经营状况呈下降趋势,较重组收购时的评估报告预测业绩差异较大。2015年,中联资产评估集团有限公司(以下简称“中联资产”)对动网先锋商誉价值进行了评估,经评估做出不计提商誉减值准备的会计处理。2016—2018年都是由北京国融兴华资产评估有限责任公司(以下简称“国融兴华”)对动网先锋的商誉价值进行评估。经评估,2016年做出不计提商誉减值准备的会计处理,2017年计提商誉减值准备5 265.31万元,2018年计提商誉减值准备60 004.43万元。2017年动网先锋商誉减值测试采用了反映相关资产组和资产组组合的特定风险的税前加权平均资本成本率为折现率。2018年动网先锋采用的未来现金流量折现率为17.34%,预测期收入增长率为-61.19%至-10.30%。

(二)上游信息

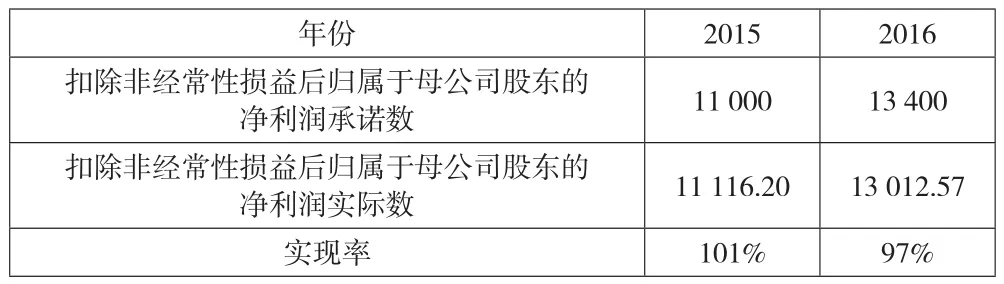

2014年4月,掌趣科技收购上游信息70%股权,合并成本为8.14亿元。购买日,上游信息可辨认净资产公允价值为0.93亿元,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额7.21亿元确认为商誉。2015年,掌趣科技采取非公开发行股票的方式向上游信息股东刘智君发行31 511 265股股份购买上游信息30%股权,自此掌趣科技持有上游信息100%股权。如表2所示,2013—2016年上游信息70%股权的累计实现率只有77.48%,其中2014—2016年未达到业绩承诺数,但并未计提商誉减值准备。如表3所示,2015—2016年上游信息的累计实现率为98.89%,未计提商誉减值准备。

表2 上游信息70%股权2013—2016年盈利情况 单位:万元

表3 上游信息30%股权2015—2016年盈利情况 单位:万元

2017年上游信息的预测净利为20 655.51万元,实际净利为5 254.90万元,实现率只有25%。2018年上游信息的预测净利为19 919.59万元,实际净利为5 200.69万元,实现率只有26%。公司披露的上游信息业绩不达预期的原因是:近年来,受页面游戏严重萎缩、市场竞争加剧等影响,上游信息尝试将业务重心从传统的页游开发及运营转型为手游研发及运营,但相关新游戏产品未能成功推出或虽商业化运营但业绩表现不佳,公司业绩较重组收购时的评估报告预测业绩明显下降。2015年,中联资产对上游信息商誉价值进行了评估,经评估做出不计提商誉减值准备的会计处理。2016—2018年都是由国融兴华对上游信息商誉价值进行评估。经评估,2016年做出不计提商誉减值准备的会计处理,2017年计提商誉减值准备12 486.82万元,2018年计提商誉减值准备35 331.46万元。2017年上游信息商誉减值测试采用反映相关资产组和资产组组合的特定风险的税前加权平均资本成本率为折现率。2018年上游信息的折现率为17.05%,预测期收入增长率为-7.05%至2.38%。

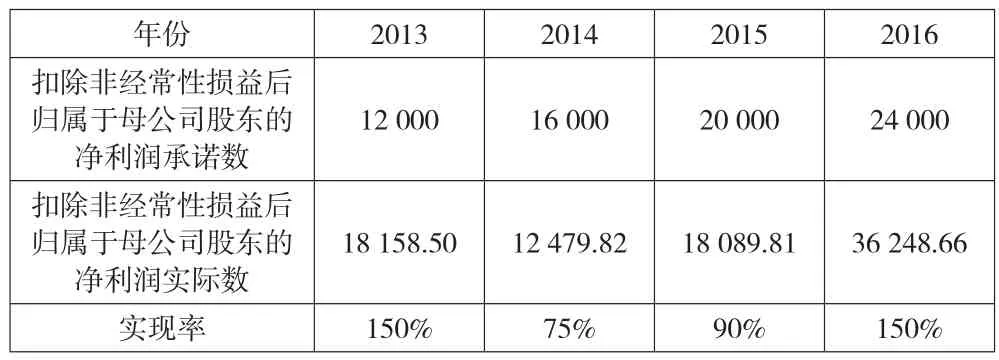

(三)玩蟹科技

2014年4月,掌趣科技收购玩蟹科技100%股权,合并成本为17.45亿元。购买日,玩蟹科技可辨认净资产公允价值为2.17亿元,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额15.28亿元确认为商誉。如表4所示,2013—2016年玩蟹科技的累计实现率为118.02%,无需计提商誉减值准备。

表4 玩蟹科技2013—2016年盈利情况 单位:万元

2017年玩蟹科技的预测净利为26 765.40万元,实际净利为23 548.23万元,实现率为88%。2018年玩蟹科技的预测净利为27 143.15万元,实际净利为4 985.89万元,实现率只有18%。2018年公司披露的玩蟹科技业绩不达预期的原因是:受政策影响,玩蟹科技重点研发的两款游戏产品未取得版号,延迟上线;前期重点研发的某款游戏产品在2018年下半年经多次测试仍未达预期,已于年末确定项目终止,形成大额研发损失,导致玩蟹科技2018年业绩大幅下降,较重组收购时的评估报告预测业绩差异巨大。2015年,中联资产对玩蟹科技商誉价值进行评估,经评估做出不计提商誉减值准备的会计处理。2016—2018年都是由国融兴华对玩蟹科技商誉价值进行评估。经评估,2016、2017年做出不计提商誉减值准备的会计处理,2018年计提商誉减值准备112 100.35万元。2018年玩蟹科技的折现率为16.87%,预测期收入增长率为-34.91%至2.61%。

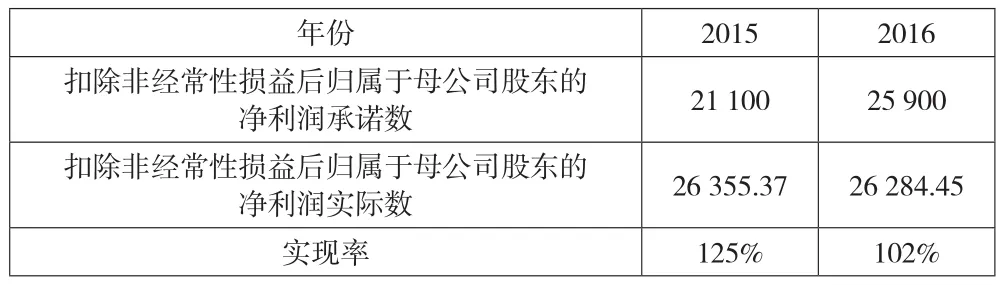

(四)天马时空

2015年12月,掌趣科技收购天马时空80%股权,合并成本为27.62亿元。购买日,天马时空可辨认净资产公允价值为1.68亿元,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额25.95亿元确认为商誉。如表5所示,2015年和2016年天马时空扣除非经常性损益后归属于母公司股东的净利润都大于扣除非经常性损益后归属于母公司股东的净利润承诺数,无需计提商誉减值准备。

表5 天马时空2015—2016年盈利情况 单位:万元

2017年天马时空的预测净利为32 892.74万元,实际净利为26 149.81万元,实现率只有80%,未达预期。公司披露的天马时空2017年业绩不达预期的原因是:2017年经营状况及与重组收购时评估报告预测业绩产生差异的主要原因是,天马时空重点研发的游戏产品测试期延长,推迟上线。2018年天马时空未披露业绩,但披露了2018年业绩不达预期的原因:行业监管环境趋严,产品上线计划延迟。同时,公司为持续产出精品游戏,研发人员较年初增加40%,研发投入大幅增加。此外,市场竞争加剧,游戏热度持续性下降。基于上述情况,天马时空谨慎调整未来盈利预测。2015年,中联资产对天马时空商誉价值进行评估,经评估做出不计提商誉减值准备的会计处理。2016—2018年都是由国融兴华对天马时空商誉价值进行评估。经评估,2016年做出不计提商誉减值准备的会计处理,2017年计提商誉减值准备1 381.93万元,2018年计提商誉减值准备130 599.32万元。2017年天马时空商誉减值测试采用反映相关资产组和资产组组合的特定风险的税前加权平均资本成本率为折现率。2018年天马时空的折现率为16.04%,预测期收入增长率为1.19%至43.24%。

表6 被并购企业商誉减值 单位:亿元

三、综合分析

掌趣科技以61.35亿元的对价购买了可辨认净资产公允价值只有5.73亿元的四家企业,形成了55.62亿元的商誉,最终因为被并购企业的后续盈利不及预期,商誉价值发生贬损而不得不计提35.5亿元的商誉减值准备,使得商誉净额只剩下初始确认商誉的36%。其中,掌趣科技对动网先锋几乎计提了全部商誉减值准备,最终动网先锋形成的商誉净额只剩下10%,可谓损失惨重。此外从完成业绩承诺的时间点上看,疑似存在突击完成的情况,比如玩蟹科技2014年、2015年均未完成承诺业绩,但在2016年却业绩暴增,使得累计业绩超过承诺业绩。在业绩承诺期过后的2017年实现率为88%,2018年业绩突然大幅下滑,实现率只有18%。动网先锋和天马时空都是在业绩承诺期过后业绩出现大幅下滑。如表6所示。

虽然并购重组是增强企业自身实力的重要措施,但企业首先应该立足于自身经营,努力实现内生性增长,而不是外延式增长。以巨额商誉为代价美化业绩是一种短期行为。企业在并购前,应充分掌握标的企业的实际情况,从法律、财务、业务等各个方面进行细致的尽职调查。目标企业的绩效预测必须有一定的合理性和充分的数据支持,避免对目标企业的前景估计得过于乐观。企业应加强对业绩承诺的考核与监督,适当延长业绩承诺期限,以防承诺期一过标的企业就出现业绩变脸的情况。企业支付对价时应尽量分期支付,从而降低商誉风险。成功的并购是资源高效整合与合作的结果。企业在并购后应加强整合,努力发挥并购后的协同效应,确保标的企业持续盈利,尤其是确保业绩承诺期之后持续盈利。