新金融工具会计准则实施的影响分析

——以我国A+H股上市商业银行为例

2020-11-12许一青殷红苏州市职业大学江苏苏州215104

许一青 殷红(苏州市职业大学 江苏苏州 215104)

一、新金融工具会计准则颁布背景及主要变化

(一)新金融工具会计准则颁布背景

金融工具会计准则在我国企业会计准则体系中处于重要地位。一方面,随着近年来我国资本市场的发展以及金融实务的创新,原有金融工具会计准则在金融工具确认、计量和列报等方面均暴露出一定问题;另一方面,2008年国际金融危机爆发后,国际会计准则理事会(IASB)迅速响应国际上对金融工具会计准则的批评,于2009年开始修订《国际会计准则第39号——金融工具:确认和计量》(IAS 39),最终于2014年7月发布《国际财务报告准则第9号——金融工具》(IFRS 9)取代 IAS 39。为顺应我国资本市场发展和国际财务报告准则趋同要求,我国财政部于2017年3月发布《企业会计准则第22号——金融工具确认和计量》(CAS 22)、《企业会计准则第23号——金融资产转移》(CAS 23)和《企业会计准则第24号——套期会计》(CAS 24),于2017年5月发布《企业会计准则第37号——金融工具列报》(CAS 37)取代原有金融工具会计准则,并规定新准则自2018年1月1日起在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业实施,自2019年1月1日起在其他境内上市企业实施,自2021年1月1日起在执行企业会计准则的非上市企业实施。

(二)新金融工具会计准则主要变化

已有研究从分类与计量、减值、估值三个方面研究新金融工具会计准则的主要变化(许一青等,2019)。在分类与计量上,新准则对金融资产的分类由原先的“四分类”转变为“三分类”,即新准则下的金融资产分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产;在金融资产减值上,新准则对金融资产的减值方法由原先的“已发生损失法”转变为“预期损失法”;在金融工具估值上,新准则下由于金融工具分类的变化使得金融工具公允价值的计量范围扩大。

根据新金融工具会计准则实施进度表,我国A+H股上市公司率先于2018年1月1日起实施新准则。对于持有大量金融工具的商业银行而言,新金融工具会计准则的实施无疑会对其产生重大影响。因此,本文以A+H股上市商业银行为例研究新金融工具会计准则实施的影响。

二、新金融工具会计准则实施的影响分析

(一)金融工具分类与计量变化的影响

1.A+H股上市商业银行金融资产结构分析。新金融工具会计准则在金融资产分类上更加注重反映业务实际,在对金融资产分类时应当同时考虑管理金融资产的业务模式和金融资产的合同现金流量特征。金融资产分类变化影响较大的主要是部分可供出售权益类投资调整为以公允价值计量且其变动计入当期损益的金融资产(陈玉海等,2017)。现有研究通过对 A 股上市金融企业 2017 年年报和2018 年一季度季报的分析发现,实施新准则后上市银行以公允价值计量且其变动计入当期损益的金融资产显著增加(成丽莉,2018)。表1分析了A+H股上市商业银行2018年末新准则下的金融资产结构,表2对比分析了A+H股上市商业银行2017年末旧准则下的金融资产结构。

实施新准则后,A+H股上市商业银行以公允价值为基础计量的金融资产占比上升,其中以公允价值计量且其变动计入当期损益的金融资产占比平均同比上升1.42%。新准则下,受到贷款和应收款项重分类的影响,A+H股上市商业银行原先以摊余成本计量的贷款和应收款项中有一部分重分类为以公允价值计量且其变动计入当期损益或其他综合收益的金融资产,从而使得以公允价值为基础计量的金融资产范围扩大。

2.A+H股上市商业银行金融工具公允价值变动分析。新金融工具会计准则的实施使得金融工具公允价值计量范围扩大,一定程度上导致金融工具公允价值变动加剧。现有研究发现,执行新准则的22家金融企业2018年上半年合并利润表中“公允价值变动损益”增幅巨大,而其中有15家合并利润表中“其他综合收益”同比下降(成丽莉等,2018)。下页表3分析了A+H股上市商业银行2018年金融工具公允价值变动情况,其中“其他综合收益”分析反映了以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动情况,“公允价值变动损益”分析反映了以公允价值计量且其变动计入当期损益的金融资产公允价值变动情况。

表1 A+H股上市商业银行2018年末金融资产结构分析 单位:亿元

表2 A+H股上市商业银行2017年末金融资产结构分析 单位:亿元

2018年作为新金融工具会计准则实施的第一年,公允价值变动受金融工具重分类影响较大。A+H股上市商业银行2018年合并利润表中“其他综合收益”平均为148.74亿元,较上年由负转正,同比增幅巨大,以公允价值计量且其变动计入其他综合收益的金融资产公允价值大幅提升;“公允价值变动损益”平均为12.97亿元,较上年由损失转为收益,并有较大增幅,以公允价值计量且其变动计入当期损益的金融资产公允价值有所提升。

(二)金融资产减值变化的影响

表3 A+H股上市商业银行金融工具公允价值变动分析 单位:亿元

1.A+H股上市商业银行金融资产减值准备计提情况分析。新准则下对以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产按照“预期损失法”计提减值准备。表4分析了A+H股上市商业银行2018年金融资产减值准备计提情况。

表4 A+H股上市商业银行2018年金融资产减值准备计提情况分析 单位:亿元

平均来看,以摊余成本计量的金融资产减值准备计提金额在金融资产减值准备计提总额中占比最高,达到97.07%,而以公允价值计量且其变动计入其他综合收益的金融资产减值准备计提金额占比仅为0.33%。现有研究发现,新准则下表外业务纳入减值准备计提范围使得部分银行表外预期信用损失准备增长迅猛(成丽莉等,2018)。表4中3家银行表外业务减值准备计提金额为正数,表外预期信用损失准备有所增长,但平均来看表外业务减值准备计提金额为负数,表明前期表外业务计提的减值准备有所转回。

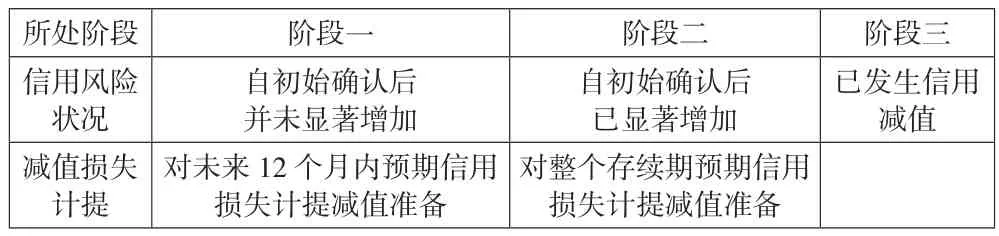

新准则下企业依据预期损失模型将金融资产信用风险状况划分为三个阶段,不同阶段下减值损失计提有所不同,如表5所示。现有研究认为受限于我国资本市场发展程度及企业内部管理水平,对预期损失模型在我国资本市场的适用性提出了担忧(徐乐,2016),并且认为金融资产信用风险显著增加并无明确标准,企业可能等到真正出现违约时才确认整个存续期预期信用损失,预期损失模型的效用也受到了质疑(邱月华和曲晓辉,2016)。

表5 金融资产减值预期损失模型

表6分析了A+H股上市商业银行2018年贷款和垫款不同阶段下预期信用损失计提金额及占比。平均来看,阶段三预期信用损失计提金额占比最高,为81.14%,阶段一次之,为15.61%,阶段二最低,为3.25%。预期损失法下,A+H股上市商业银行对于已发生信用减值的贷款和垫款信用减值准备计提较为充分,而对于信用风险自初始确认后已显著增加的贷款和垫款,信用减值准备可能存在未及时、充分计提的情况,原因在于判断金融资产信用风险是否显著增加存在一定的主观性,企业可能受限于内外部条件而对金融资产的信用风险水平产生误判,或出于盈余管理的目的有意推迟到信用减值实际发生时才计提相应的信用减值准备。

表6 A+H股上市商业银行2018年贷款和垫款不同阶段预期信用损失计提分析 单位:亿元

2.A+H股上市商业银行金融资产减值损失变动情况分析。现有研究对新准则下金融资产减值损失计提的影响提出了不同看法,一方面认为在新准则下商业银行需要对已逾期但未减值的部分金融资产计提减值准备,从而导致资产减值损失增加(徐宗宇和王晓晶,2018);另一方面认为近10年来我国大中型商业银行已逐步运用巴塞尔协议的评级模型估计信用损失,计提标准已接近新准则的要求,新准则对其损失计提影响不大(陈玉海等,2017)。表7反映了A+H股上市商业银行近年来金融资产减值损失变动情况。

平均来看,2018年A+H股上市商业银行金融资产信用减值损失同比变动率为22.35%,接近过去三年平均变动率22.66%。由于A+H股上市商业银行已按照巴塞尔协议框架估计金融资产信用损失,因此新准则的实施对其金融资产信用减值损失计提影响不大。

表7 A+H股上市商业银行“信用/资产减值损失”变动分析 单位:亿元

三、结论与建议

(一)研究结论

本文以A+H股上市商业银行为例,研究分析了新金融工具会计准则的实施对其金融资产结构、金融工具公允价值变动、金融资产减值准备计提和金融资产减值损失变动等方面的影响。

研究分析发现,新准则下金融工具分类与计量的变化使得A+H股上市商业银行以公允价值为基础计量的金融资产范围扩大,且公允价值波动幅度加剧;新准则下金融资产减值的变化并未对A+H股上市商业银行信用减值损失的计提造成较大影响,但可能存在未及时、充分计提自初始确认后信用风险已显著增加的金融资产信用减值准备的情况。

(二)研究建议

根据以上研究结论,本文从监管机构、银行同业和A+H股上市商业银行自身三个层面提出相应建议。

对监管机构来说,由于新准则的实施使得A+H股上市商业银行以公允价值为基础计量的金融资产范围扩大,因此监管机构应当对商业银行金融资产公允价值计量进行重点监管,评估商业银行公允价值估值技术是否符合《企业会计准则第39号——公允价值计量》(CAS 39)要求,估值流程是否规范化和标准化,估值结果是否及时和有效,从而防止商业银行利用公允价值波动进行盈余管理。

对银行同业来说,A+H股上市商业银行在新准则的实施上为银行同业提供了良好示范,其他商业银行应当合理预期新准则的实施对其自身的影响,提前应对内外部环境变化带来的风险。同时,其他商业银行应当关注A+H股上市商业银行实施新准则过程中可能存在的不足之处,从而完善自身的制度流程和系统运行。

对A+H股上市商业银行自身来说,新准则的实施对其金融工具公允价值的波动产生较大影响,但预计过渡期之后,新准则对金融工具公允价值波动的影响将减弱。值得注意的是,在运用预期损失法计提信用减值准备时,A+H股上市商业银行应当更加合理、准确地判断金融资产信用风险是否已显著增加,并及时、充分计提自初始确认后信用风险已显著增加的金融资产信用减值准备。