我国房地产价格对城市商业银行稳定性的影响

2020-11-11范松杰张奉君

范松杰,张奉君

(郑州信息科技职业学院 财会金融学院,河南 郑州 450000)

在我国,商业银行是银行系统的主力军,在整个商业银行体系中, 国有控股商业银行和股份商业银行凭借着雄厚的资产与政府部门的扶持, 其抵挡风险的能力较强。然而,城市商业银行由于受到政府过度干预、信贷市场竞争激烈、公司治理结构问题突出等一系列问题的困扰,其脆弱性特征较为突出。从贷款方向来看就显而易见, 事实上, 向中长期贷款集中、向房地产行业集中、向地方政府融资平台集中一直都是我国城市商业银行信贷市场的普遍现象。 值得关注的是, 向房地产行业集中则在城商行群体中体现得尤为明显,无论是规模较大的北京银行、上海银行还是规模相对较小的中西部城市商业银行,对房地产行业的贷款始终排在各大城商行贷款行业的前五位, 各大城商行中房地产行业的贷款占比也远高于股份制商业银行和国有控股商业银行。 近几年来,我国房地产行业虽然发展迅速,为城市商业银行带来了丰厚的利润回报,但从国内政策形势来看,政府工作报告中多次明确指出要进一步深化房地产税收制度改革,加快房地产长效机制指向“市场化”,房价面临着下行的趋势。 这对房地产行业贷款集中度过高的城市商业银行而言, 房地产价格的变动会随时导致整个城商行的系统性风险集中暴露。因此,通过研究我国房地产市场的现状, 分析其对城市商业银行稳定性的影响, 能够为我国银行系统稳健性的提升提供重要的借鉴意义。

一、文献综述

房地产市场同时存在两种效应。一方面,当房价上升时,银行自有房地产价值上升,银行的财富在不断地增加, 同时房价的上涨降低了房屋抵押者违约的可能性。因此,房价上涨这一“抵押效应”增加了银行的稳定性。另一方面,房价的上涨会使银行认为房地产的借贷风险较低, 促使银行不断降低房屋购买者的借款利率, 房地产借款人能以较低的成本获取贷款。同时,房地产市场的炒房者和投机者借助房价上涨的趋势, 会采用借钱买房—出租还款—抵押贷款这样的模式向银行筹措更多的资金, 并进一步推动房价的上涨。 逆向选择和道德风险等问题的存在最终会导致银行经营的不确定性, 从而大大增加了银行体系发生危机的可能性(Allen and Gale,2001)[1](427),房价持续上涨而偏离其均衡价值之——“偏离效应”增加了银行的脆弱性。

二、模型构建、指标选取和数据说明

(一)房价变动及其偏差的变量选取及数据说明

实证第一部分首先设定模型(1)。 选取中国35个大中型城市的房地产价格作为被解释变量, 选取人均GDP、 人口数量作为需求因素的解释变量,选取土地价格和房屋竣工面积作为供给因素的解释变量,构建房地产价格影响因素模型,并定义模型的残差项为房价偏差值。 如下:

式中,HP 代表住宅商品房的平均价格,PGDP代表人均GDP,POP 代表人口数量,CE 代表住宅竣工房屋面积,COST 表示土地价格。 对上述变量对数处理。j 表示全国35 个大中型城市,由于国家统计局2002 年之前的数据缺失,2017 年的数据还未公布,所以模型中t 的时间跨度设定为2002—2016 年。

变量选择:

1. 房地产需求因素。(1)人均 GDP(PGDP)。人们的收入水平很大程度上决定了其购买力, 收入水平的提高促进了人们对住房的需求, 没有房产的刚性意愿购买房产, 有一套房产的为了改善居住条件会再次购买房产, 有资金的也可能为了寻找投资渠道而投资于房产。总体来说人均GDP 与房价有着明显关系。 (2)人口数量(POP)。 人口也是影响房价最重要的因素之一, 居者有其屋的观念使得人们迫切需要一个稳定的保证。目前,我国众多的人口基数所蕴藏的巨大需求与有限的土地资源和长周期的建筑时间形成了鲜明的反差,供求失衡使得房价不断上涨。

2. 房地产供给因素。(1)土地价格(COST)。房地产价格包括了土地价格和建筑物价格, 因此土地价格与房价正相关变动。 由于没有直接的土地价格作为参考,本文通过国家统计局的年度城市数据,推算出了各大城市不同年度的土地价格, 具体做法为开发投资额除以购置面积。(2)房屋竣工面积(CE)。新建住房的不断供给能够满足居民的住房需求, 不管是刚性的还是改善投机性的需求。根据价格规律,房屋竣工面积的增加能够缓解社会的供求缺口, 并降低房产的价格。

(二)抵押假说与偏差假说的变量选取及数据说明

模型(2)中将不良贷款率Npl 作为被解释变量,引入解释变量△HP 与HPD, 讨论房价失衡与房价变化对城市商业银行稳定性的影响。

通过年报和Bankscope 数据库的查询, 各省市主要城市商业银行财务信息始于2005 年, 终于2016 年,所以模(2)型中t 的时间跨度设定为2005-2016 年。 我们设定i 与j 是一一对应的关系,即我们只考察银行i 在总部所在城市j 的各项指标,而不考虑其分支机构在其他城市j 的指标状况。式中不良贷款率NpL 代表银行i 在j 城市t 时刻的稳定性状况,其中 NPL 越小,银行越稳定,反之越脆弱。 Asset、Lg、Own、S 四个变量分别代表 2005—2016 年全国 30 家城市商业银行的资产规模、贷款变动率、第一大股东性质以及第一大股东的持股比列,DG 代表各大城市金融机构存款余额与GDP 的比率,主要衡量各大城市的金融深化程度。 △HP 和△HPD 作为解释变量分别代表2005-2016 年全国35 个大中城市的房价变动率和房价偏离均衡价值的程度。 L.△HP 和L.HPD 表示滞后1 期。

变量选择:

总之,加强护生在校法律知识教育,增强法律与临床实际的结合,使护生做到学法、守法、用法,自觉防范护理差错及医疗事故发生,促进护理法律教学整体质量的提高,让实习生成功走上临床护理工作岗位,优化护理质量。

1. 被解释变量。选取Npl 作为被解释变量,其中NpL 越小,银行越稳定,反之越脆弱。

2.解释变量。 本文借鉴Michael Koetter 和Tigran Poghosyan(2010)及谭政勋和陈铭(2012)[3](146)的做法,将△HPjt与HPDjt分别作为抵押效应和偏离效应(1)的残差。

3. 控制变量。银行资产规模的对数值 LNAssetijt。一般认为, 国内商业银行的最大区别在于其规模大小,所以规模大小LNAssetijt是有效的控制变量之一。

4. 城市商业银行的股权结构一直饱受争议,经过慎重考虑, 我们决定采取以下三个指标来刻画政府股东对银行稳定性的影响程度。 一是第一大股东的性质是否为国有,国有的含义为国有企事业单位,用变量OWNijt表示。 二是使用第一大股东持股比例Sijt来反映样本银行的股权集中度,Sijt越大, 其对银行的经营决策就会有充分的主导权。 第一大股东的决策往往会影响银行的经营绩效, 对银行经营的稳定性产生重大的影响。三是金融深化率DGijt。周书伊(2010)[4](26)认为,在金融深化的过程中,城商行的发展不仅会受到监管部门的制约, 还很大程度上唯命于国有背景的企业与事业单位,其独立性较弱,城商行的脆弱性会不断累积。

三、实证分析

(一)房价偏差的分离

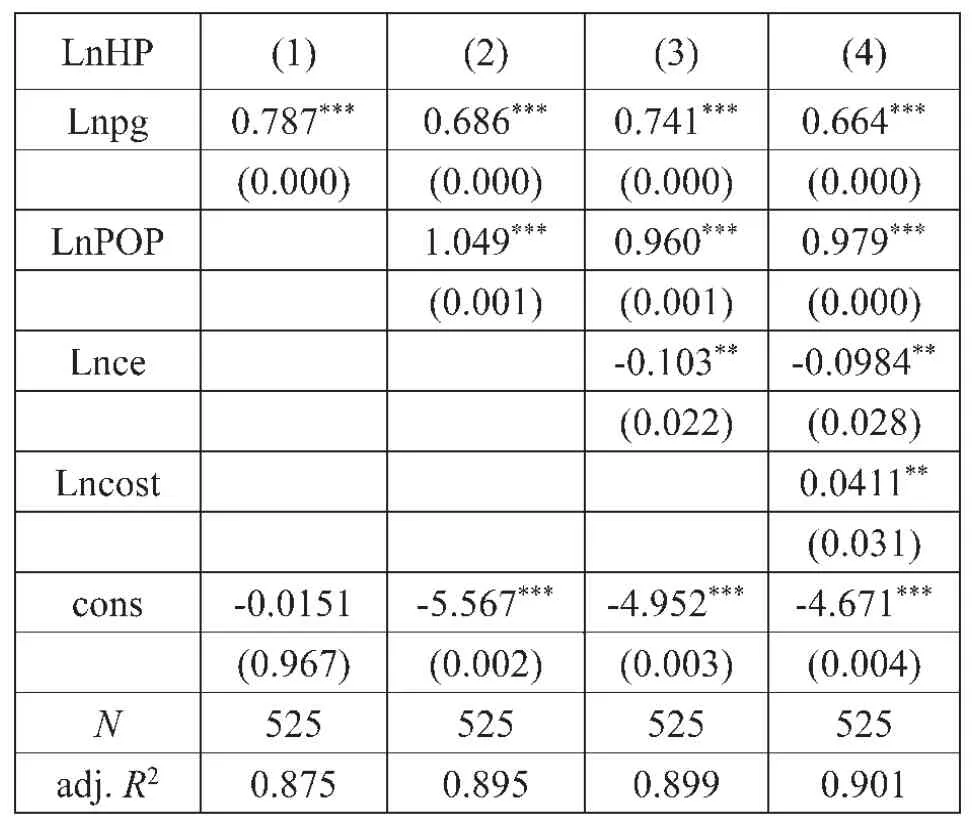

对面板数据进行单位根检验、协整检验、模型设定形式检验后, 为了清晰地反映各个自变量对被解释变量的影响程度和显著关系, 我们先后在模型中引进 Lnpg、LnPOP、Lnce、Lncost,模型的拟合结果在表1 中呈现。

表1 模型估计

研究结果表明,人均GDP(Lnpg)和人口数量(LnPOP)与房价正相关变动。 福利分房停止后的20多年里, 城镇化进程的深化和居民可支配收入的增加推动了房地产行业的迅猛发展,房价一路飙升,泡沫不断积攒。 土地价格(Lncost)作为房价的重要组成部分, 土地价格的上涨与下跌关系到房价的变动趋势。 目前, 我国的各级地方政府运用权利低买高卖,差价成为了政府的“第二财政”保证。随着居民的财产权得到进一步的保护, 居民的话语权也随之增大,地方政府为了维持土地财政的稳中有增,肆意将成本的上涨转嫁给房企并最终增加了土地价格。 作为供给总量的具体表现形式, 房屋竣工面积(Lnce)的增加降低了房地产价格。

(二)房地产价格影响城市商业银行稳定性的回归分析

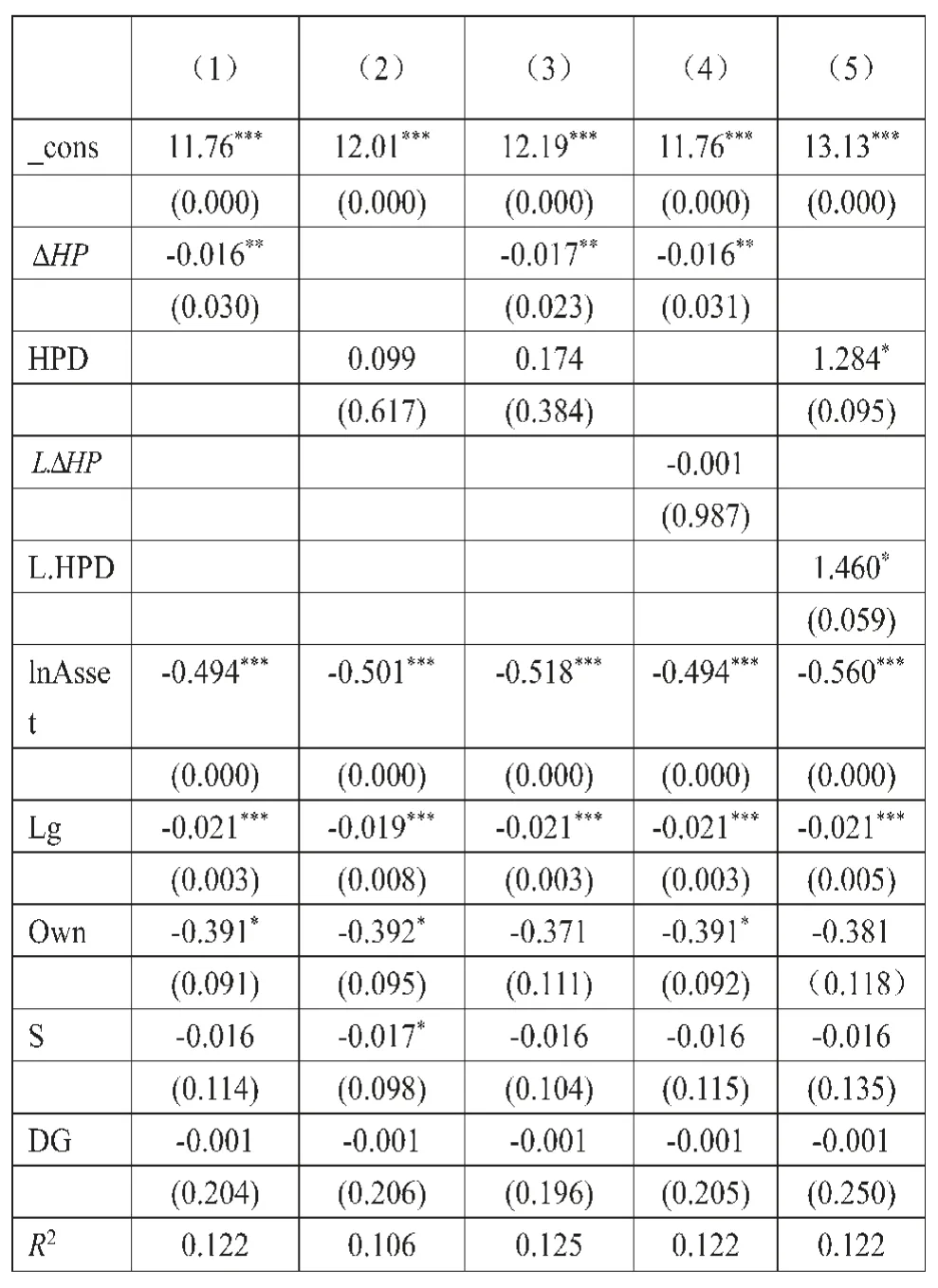

模型(1)—(5)是基于 2005-2016 年 30 家城市商业银行的非平衡面板数据, 运用总体平均估计法回归后结果如下。

表(2)中模型(1)—(5)可分为两部分,(1)—(3)只引进当期的房价变动率△HP 和房价偏差值HPD,(4)和(5)还引进了滞后 1 期的△HP 和 HPD。最后,每个公式均引进了资产规模(lnAsset)、贷款变动率(Lg)这两个银行财务指标控制变量和最大股东的性质(Own)、最大股东的持股比例(S)以及资本深化程度(DG)这三个控制变量,以期探索城商行的财务状况和股权结构差异对其稳定性的影响状况。

结论1. 房价下跌和房价偏离均会降低城市商业银行的稳定性,但房价下跌的作用力要大得多。模型(1)(3)(4)中,均显著为负,即房价下降幅度越大,银行越不稳定。 HPD 只在模型(5)中显著为正,即房价偏离幅度越大,银行越不稳定。 总而言之,房价下跌和房价偏离均增加了银行的不稳定性, 但房价下跌的作用力要大得多, 本文的回归结果支持价值抵押假说。

结论2. 城市商业银行的资产规模和贷款变动率与城市商业银行的稳定性之间显著正相关变动。LnAsset 和Lg 在所有模型中的回归系数均为负,并全部显著。这说明近几年来,城市商业银行稳定性的提升部分得益于城市商业银行资产规模的快速扩张。

表2 模型估计

结论3. 城市商业银行的股权结构差异对银行的稳定性有影响。 第一大股东性质(Own)在模型(1)(2)(4)中的系数均显著为负,而第一大股东持股比例(S)和金融深化程度(DG)在几个模型中没有通过显著性检验。 这说明在金融深化的过程中,国有背景的企事业单位对城商行的经营决策有一定的帮助, 城商行中政府股东的行为对银行的稳定性产生了正面影响。

四、结论

(一)人均GDP、人口数量和土地价格与我国房地产价格存在着显著的正相关, 住宅房屋竣工面积与我国房地产价格存在显著的负相关

人均GDP 的提高和人口数量的增长增加了居民对住房的刚性需求。 土地价格受到政府“土地政策”的利益驱动而保持较高的价位,这也部分决定了高房价的持续存在。 作为房地产供给总量的具体表现形式,房屋竣工面积的增加降低了房地产的价格。

(二)本文的实证结果支持价值抵押假说而不是价值偏离假说

当房地产泡沫破裂,房价持续下跌时,房地产作为抵押品的价值会持续缩水, 企业由于房价下跌而取得的收入不足以偿还房屋抵押贷款, 个人则会鉴于房价的下跌而放弃还贷, 企业与个人的违约给银行增添了巨大的风险,并持续地暴露出银行的脆弱性。银行为了弥补亏损就会惜贷于房地产行业, 而那些仍然对房地产有刚性需求的居民由于筹资困难而难以形成有效需求,社会的需求量就会呈现下降的趋势,供大于求的结果就形成了房价下跌、 不良贷款率上涨这样的恶性循环。 因此,在金融加速器的作用下,一旦房价下跌,城市商业银行的稳定性会面临巨大的挑战。

(三)城市商业银行的股权结构差异对银行的稳定性有影响

在金融深化的过程中, 国有背景的企事业单位对城商行的经营决策有一定的帮助, 城商行中政府股东的行为对银行的稳定性产生了正面影响。