小盘股正被投资者冷落

2020-11-09王立峰

王立峰

11月2日,高层再提资本市场全面推行注册制。而嗅觉敏锐的“先知”,早已经觉察了中国资本市场的改革进程和前景,其通过市场的积极配置主导了市场风格的转变。持续近三年的A股市场结构性行情演绎下,投资者一边看到的是白酒、汽车、家电、光伏等价值龙头迭创新高,另外一边则是无数小盘股市值不断创出新低。(本文所称的小盘股特指市值在50亿元市值以下的股票)。《红周刊》统计发现,截至10月22日,今年以来跌幅排名前100名的上市公司,平均市值规模仅为44亿元;而涨幅排名前100名的上市公司,平均市值规模则高达296亿元(剔除2020年新上市公司)。

这种现象折射中国资本市场的巨变——既有制度层面的改革开放,也是经济转型结构变化的体现,制度层面的变革驱动投资者结构乃至投资理念发生重大转变,这对上市公司的市值走势产生了重大而深远的影响。接受本刊采访的无锡方万资本总经理陈绍霞表示:小盘股这两年走势不理想,一个重要的原因是注册制出来了,壳的价值下降,小盘股以前估值总体偏高,估值上面临压力,因此,小盘股的表现也反映了市场资金的风险偏好。

跌幅超过50%的都是小盘股上半年小盘股市场收益率1.98%

Wind统计显示,过往屡屡站在风口的小盘股不少正被投资者冷落。《红周刊》统计发现两个特点很鲜明。一是目前4055家上市公司(截至10月22日数据),总市值低于50亿元的公司共计1682家,占比约为41%,其一天的股市成交额仅为1000亿元上下,不足A股全天成交额的六分之一;二是总市值低于30亿元的股票市场表现更糟糕,771只股票一天成交额280亿元,不及A股全天成交额的5%。小盘股成交明显寡淡。

由于A股市场通常会出现新股暴炒的迹象,为了让结论更加清晰明确,《红周刊》记者在接下来的统计中剔除了2015年以来全部新上市公司,存量公司共計2550家(下称样本公司),并在此基础上之上展开研究。统计发现,今年跌幅超过50%的几乎清一色是小盘股,平均市值规模23亿元。

以沪深300指数收益率作为基准统计,小盘股收益率自2015年逐年下降。2015年,市值低于50亿元的小盘股市场收益率为67.04%,其间沪深300市场收益率为5.58%,明显领先,相对收益率61.46%,之后便逐年下降。(如图1)。

图1 50亿以下市值相对沪深300收益率%

今年上半年,小盘股上市公司市场收益率仅为1.98%,较大幅度落后于沪深300市场收益率(16.63%)。

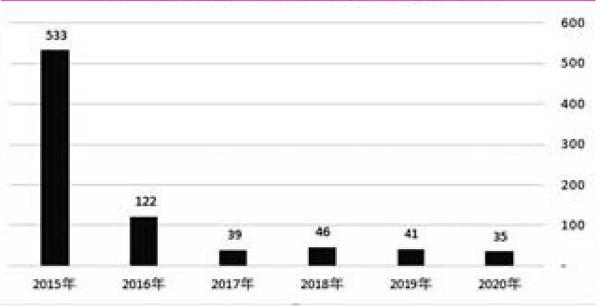

从涨跌幅绝对数值来看,跌幅榜排名居前100名的上市公司,平均市值规模从2015年的533亿元下降至今年的35亿元(见图2)。小盘股逐年遭受更大的市场抛压成为市场共识。

图2 历年跌幅榜前100名平均市值规模,亿元

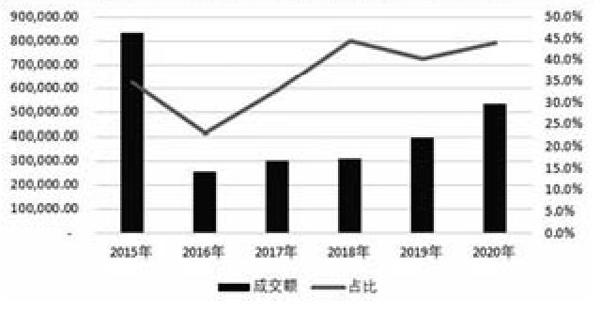

成交额方面,从2015年以来,小盘股的成交额日趋萎缩。最新交易日,小盘股上市公司最新交易日成交额累计仅为125亿元,不及样本公司4175亿元成交额的3%。从全年来看,截至10月22日,全部小盘股成交额14.2万亿元,占全部市场累计成交额的11.7%。这一比例大幅低于之前年度表现。2015年,50亿元以下市值小盘股全年成交额52.6万亿元,贡献上市公司成交额的21.9%。(见图3)

图3 50亿以下市值年度累计成交额以及市场占比

小盘股成交额的萎缩,与市场趋势明显背离。整体来看,A股市场成交额从2019年以来稳步上行。其间Wind全A的市场成交额从2018年的90万亿元上升至2019年的141万亿元以及今年的165万亿元(截至10月31日)。这意味着市场资金在持续出逃小盘股。

大市值公司成交活跃市值占市场比重不断提升

与上述趋势相反,《红周刊》统计发现,近几年来,一些市值规模较大的公司,涨幅明显居前,市值越大越受投资者青睐。

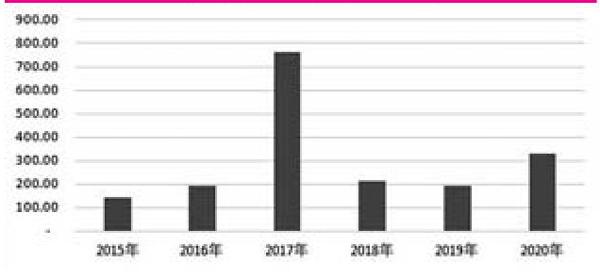

2015年,涨幅超过30%的上市公司平均总市值仅为140亿元,而从2020年截至目前的数据来看,涨幅超过30%的上市公司平均市值达到了330亿元。下表(图4)中2017年的相对异常表现是由于当年供给侧改革的推进,市值规模较大的周期性行业当年市场表现领先市场导致。

图4 涨幅超过30%平均市值表现

成交额方面。按照目前市值口径计算,规模超过300亿元的上市公司成交额,2015年为83.5万亿元,占市场成交的比重为34.7%,此后不断上升,截至最新交易日,这一比重已经上升到44%。大市值公司成交明显活跃(见图5)。

图5 市值超300亿公司累计成交额以及市场占比

市场、盈利都在向头部公司集中大盘股、小盘股ROE分化明显

小盘股被投资者舍弃的趋势,很大程度上源于中国的资本市场改革和开放,尤其是注册制的稳步推进,带来投资者结构变化、投资理念的改变等诸多变化。除了制度因素,还有不可忽视的重要因素是经济转型背景下,小公司的业绩更加不稳定。

从大的宏观经济环境来说,中国经济进入结构转型期,L型经济增长的大背景下,市场更倾向于逐步出清,增量因素递减,原来随处可见的市场机会让步于存量市场竞争。小公司市场机会在大大减少,大公司更容易在存量市场的竞争中获胜。

基于2020年的市场表现,《红周刊》记者将目前市值低于50亿元的上市公司,与市值超过300亿元的公司进行横向比较。

结果之一,市场在向头部公司靠拢。从2015年至2019年,能够实现营收连续增长的公司,主要是大市值公司。通常来说,规模较大的公司抗风险能力较强,业务发展相对平稳。统计结果显示,从2015年至2019年,能够实现连续5年正增长的上市公司共计521家,平均市值规模达411亿元。与此相反,过去5年没有能够实现连续正增长的上市公司,平均市值规模仅为184亿元,不及前者的一半。

结果之二,小市值公司营收增长呈现更大的不稳定性。在全部的1023家市值低于50亿元的小盘股里面,仅有99家过去5年实现连续正增长,占比不足10%。平均来看,这1023家上市公司在过去5年里面,至少有2个年度是负增长;反观市值规模超过300亿元的公司来说,就不一样了,平均不到1个年度是负增长。这显示了小市值规模公司营收增长的不稳定性,抵抗市场风险的能力较弱,大公司明显强于小盘股。

今年疫情的发生构成上述结论的市场试金石。今年上半年,市值规模超过300亿元的大盘股公司,六成以上实现了营收增长;对于小盘股公司来说,经历着疫情的严峻考验,仅有283家公司实现增长,占比不足三成。

结果之三,大盘股呈现更好的盈利能力。今年上半年,大盘股平均净资产收益率5.6%,小盘股平均数仅为-2.39%,意味着小盘股平均来说都是亏损的。从过去5年看,小盘股过去5年的平均ROE为-11.27%,大盘股平均ROE为11.03%。大盘股与小盘股之间的盈利能力高下立分。

出现上述业绩对比并不意外。从业务的角度,很多的小盘股,市场规模很小,护城河不深,业务壁垒较浅。中国经济转型时期,小盘股更容易受到冲击。

相反,一些市场规模较大的公司,通常来说,护城河要宽广得多。以伊利股份为例,其在中国乳制品市场30%的市场份额无人可以撼动。

市场份额方面,头部公司靠拢迹象明显。《红周刊》记者在针对房地产以及家电行业的研究中发现,以营业收入为衡量指标的头部企业的市场份额均呈现较大的集中化趋势。其中,房地产企业前五(万科、恒大、融创、碧桂园以及绿地)的市场份额从2015年的35%,上升了4个百分点至39%;美的、格力、海尔三大家电企业的市场份额较2015年提升了8个百分点至77%的市场高位。白酒行业同样如此。据Wind数据,以茅、五、泸、洋+汾酒为代表的中高端白酒市场份额过去5年上升了8个百分点至73%,其余26家白酒企业分食剩余不到30%的销售份额。

还有一个因素对于小盘股也非常不利,这就是资金的偏好以及投资者结构的变化。

对于业绩确定性的追求,驱动投资者不断买入较大市值的蓝筹公司。蓝筹股市值不断攀升,进一步引发投资者风险偏好的变化。比如长城汽车,从7月至今涨幅达260%。业绩来看,在疫情冲击下,长城汽车的业绩远没有那么理想。今年前三季度长城汽车归母净利润下降了28%,但是其市值却屡创新高,背后的核心驱动因素是业绩相对确定性强。退一步讲,即使市场表现不好,买入这样的股票,输了时间不会输钱,但是买入小盘股就不一样了,很可能输了时间又输钱。

机构资金追求长期确定性外资对市场结构起到重要推动作用

投资者结构方面,公募基金大量进场,外资持股比例不断攀升。

本轮资本市场行情是以市场开放为驱动的。2018年5月,全球最大的指数编制公司摩根士丹利资本国际公司MSCI正式宣布将A股纳入MSCI新兴市场指数。MSCI指数累计为A股市场带来的增量资金超过1000亿人民币。此后,外资对A股的持股比例近两年以来有了明显的提升。

Wind数据显示,2016年底,外资累计持有A股市值3006亿元,占A股流通市值0.77%。到今年三季度末,外资累计持有A股市值1.96万亿元,占A股流通市值3.6%。此前外资持有A股市值相对较少,很大程度上在于原来外资流入A股的渠道狭窄,限于QFII、RQFII等;此外,A股市场基础设施方面存在短板也是外资对A股市场缺乏意愿的重要因素,比方以前A股市场的一言不合任性停牌、无限期停牌等,都会严重影响流动性;再者,外汇市场的管制、资本不能自由流动也是原因。

另外一个外资流入的重要通道是沪深港通。从2014年11月开始推进的沪深港通,自开通以来,累计为A股市场带来了1.1万亿元的增量资金。目前,沪深港通累计持仓市值1.97万亿。

外资流入带来的不只是增量资金,更是投资理念的变化。普遍的观点认为,外资更注重价值选股,而不是择时,且其风格偏好更倾向于寻求确定性,大市值蓝筹备受推崇。在外资的带动下,价值投资的理念开始深入人心,择时逐步让位给选股成为机构和部分绩优私募的重要投资策略。正是在這样的一种内外资资金和理念的共振下,A股市场走出了一轮结构性行情。以贵州茅台、万华化学、立讯精密、海天味业、长城汽车、比亚迪等为代表的一大批明星上市公司走出了波澜壮阔的行情。这些明星公司的一个共同特点是——内外资机构加持。

(本文提及个股仅做分析,不做投资建议。)