苏州中小企业的信用评级现状与对策研究

2020-11-05陈相芬

陈相芬

(苏州经贸职业技术学院,江苏 苏州215009)

中小企业对经济发展和社会稳定起着巨大的作用。然而由于多方面原因造成中小企业信用相对较低,金融机构对中小企业的授信额度也相对较低,因此,中小企业大多都面临着融资难等问题。因此,加快中小企业信用建设,从而解决中小企业在融资过程中遇到的信用评级不公正的问题,刻不容缓。本文中我们以定性为主并结合定量分析,对苏州中小企业进行信用评级研究。

一、中小企业信用评级影响因素研究

(一)经营者素质

经营者素质主要体现一个公司经营管理者的综合能力,主要包括经营者的学历、行业经验、信用记录、团队能力等因素。学历可以从一定程度上体现经营者的专业知识和受教育的程度。通常来讲,学历越高,知识层面也相对高些,当然这并不是绝对的。而行业经验体现的是经营者从事本行业积累的阅历,进入行业越久,积累的经验会越丰富,对行业的了解程度会越深入,对未来的判断通常会更准确。信用记录体现的是经营者的信用和诚信问题。如果经营者的个人信用有问题,那么在经营企业过程中很有可能出现不诚信的情况。团队能力反映了一个企业的向心力,体现企业的技术开发能力和业务拓展能力以及团队协作能力。

(二)经营状况

经营状况主要包含企业的生产能力利用率、总投资净收益率、存货周转率和应收账款周转率。生产能力利用率是指实际GDP与潜在GDP的比值,它是衡量经济景气程度及分析经济运行效率时一个非常重要的指标。投资净收益率是指项目达到正常生产年份所获得的社会净收益与项目的经济总投资额之比,它也是进行项目评价和初选排队时常用的静态指标。偿债能力的高低与货币需求的大小正相关。因此,凡影响货币需求的因素,都可以影响现金比率。如偿债备付率越高,可以说明企业的还本付息的资金充足,偿债能力比较强。

(三)发展潜力

一个企业未来的发展潜力越好则企业的信用评级越高。企业的发展潜力可以通过企业净资产、销售增长率、净利润增长率和企业投资能力反映出来。企业净资产是注册企业可自由支配的资产,属于所有者权益。既包含开办企业时投入的资产和溢价,又包括在企业经营过程中创造的收益和接受捐赠的资产,能反映出企业的发展势头好坏。企业投资能力可以反映出企业经营活动产生的资金用于满足投资活动资金需求的能力和用于投资企业固定资产的能力。企业的投资能力越强,说明企业获得收益的可能性越大。

(四)数据的真实性

企业财务信用状况的判断可以根据其相关的财务数据来测算。但是如果相关数据的真实性存在问题,那么所得到的测算结果必然不准确,更不能作为企业信用判断的标准。因此,在进行企业信用评级时,要核实企业相关数据的真实性,从而得到比较准确的定量分析数据和比较真实的信用评级。

(五)特例事项

企业在经营过程中会遇到一些特例事项,这些事项也会影响企业的经营、业绩以及信用,比如资金问题、股权转让、纳税情况、诉讼和纠纷、环保以及安全生产问题等,还包括在经营过程中可能遇到的一些其他突发以及意外事项如企业的转让、兼并、资本重组、法律诉讼等重大事件。这些特例事项使企业的管理、债务发生重大变化,进而对企业的信用因素产生重大影响。

二、苏州市中小企业信用评级实证研究

目前,中小企业评级模型有很多,主要采取现状统计指标或采用预测的评价指标,而本文中我们选用《企业投融资评价方法与参数》中的企业评级方法对苏州市中小企业信用进行评价。该方法将企业 信 用 自 高 至 低 分 成 AAA、AA、A、BBB、BB、B、CCC、CC、C、D十个等级。该模型强化了数据真实性验证和财务评价,突出了财务决策指标的重要性,并通过定性定量相结合的指标予以测算,使结果更具可靠性。

我们选取苏州某中小企业为例,选择相关指标进行测算,表1中定性指标主要有经营者素质、发展潜力、数据真实性、特例事项,而经营状况与偿债能力为定量指标。根据该企业的相关信息和数据,得出实证研究结果。

(一)苏州某中小企业的信用评级结果

从信用评级结果来看,该企业的评定等级为B级,信用一般。经营者素质较好,公司治理结构无明显重大缺陷;经营实力和财务能力一般,难以承受内外不利变化;偿债能力尚可,但资产负债率过高;发展潜力一般,提供数据真实,无特例事项情况(见表1)。

(二)苏州市中小企业信用评级情况统计

根据上述评价方法,我们对苏州市123家中小企业进行调查研究,通过定性定量分析得出如下结果:

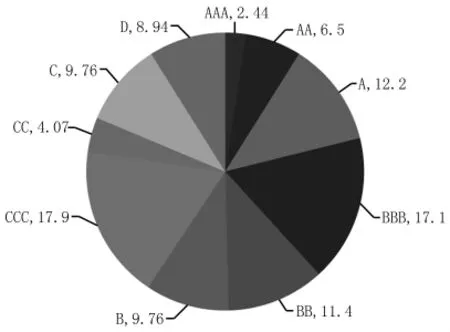

1.约2成企业存在信用危机。从整体来看,信用等级在预警的CC级以上的企业占比较多,约占企业数的77.23%,另外有22.77%的企业信用等级比较低,处于预警等级的CC级以下(见图1)。这些企业通常治理不善,团队的整体能力也比较低,现有的债务偿还无法得到保证,发展前景比较暗淡,在行业竞争中基本没有什么优势可言。因为多数企业不愿意和信用评级低的企业合作,这些信用评级比较低的企业在经营过程中业务关系也会受到影响。在融资方面,银行为了规避风险,银行等金融机构也不愿意贷款给这些信用较低的企业,而且这些企业由于经营不善,通常可抵押的资产也比较有限,因而一旦出现信用问题,很可能面临倒闭破产的风险。

2.信用等级呈正态分布。从企业等级数量分布来看,苏州市中小企业的信用评分整体比较集中于60—85分之间,也就是说企业评级在CCC——A等级区间的企业占比重比较多,多数企业具有可接受的信用。在123家中小企业中,处于信用级别较高的AAA级企业只有3家,AA级的有8家,A级的有15家,处于信用级别较低的CC级企业有5家,C级有12家,D级11家(见表2)。企业信用级别的分布呈现两头低,中间高的正态曲线型(见图2)。

表1 苏州某中小企业的信用评级结果

图1 苏州中小企业信用等级占比情况 (单位:%)

表2 苏州中小企业信用评级企业数量和比例

图2 企业信用等级分布情况

3.不同行业信用差别大。从分类统计结果来看,苏州市中小企业不同行业信用评级分布差异较大,信用较好的企业是租赁和商务服务业,得分最高,平均分为88.5,属于AA级企业信用。建筑业排其次,约为78.75分,属于BBB级企业信用。科学研究和技术服务业以及交通仓储和邮政业也相对比较高,分别得分71和69.64分。另外其他几个行业评分较低,批发和零售业得分为59.5分;居民服务、修理和其他服务业得分为53.75分;文化、体育和娱乐业约为52分;处于较低D级信用的行业分别是信息传输软件和信息技术服务业、制造业以及农、林、牧、渔业(见表3)。

4.其他因素。一是经营者素质普遍较高。从企业信息来看,苏州中小企业的经营者素质普遍较高,约78.2%的企业管理者具有大专以上学历,并且具有一定的行业管理经验。调查数据显示,43.8%的经营者具有三年以上本行业的工作经验;个人信用方面91.6%的经营者无不良信用记录;半数以上团队具有一定的技术实力和销售能力。二是企业现金比率普遍不高。从企业财务信息反馈来看,苏州中小企业的现金比率超过0.4的企业仅有16.23%,而72.41%的企业现金比率介于0.2与0.4之间,另外有11.36%的企业现金低于0.2。

表3 不同行业的中小企业信用平均得分情况

三、苏州中小企业信用建设的策略研究

(一)完善政府层面的信用奖惩机制

政府层面的信用奖惩机制可以促进守信企业继续提高自身信用,并约束失信企业规范自身的行为。一是政府加强对企业信用行为的奖惩。为了防止中小企业失信行为的发生,政府对于守信企业要有相关的激励政策和措施,在相关业务的审批和办理手续上,可以给予一定的通融和方便。对于失信企业,政府要加大惩处力度,对其业务行为要从严审查。造成相关后果的,要追究其相关法律责任。通过这些措施,进而不断调动企业诚实守信的积极性。同时,做好宣传工作。二是通过宣传,在全社会养成诚实守信的社会风气。并通过舆论的谴责和惩罚失信行为,增加失信成本,从而减少甚至杜绝失信行为的发生。三是加强职能部门的审查监督力度。对于因失信破产或注销的企业,相关部门要加大对其重新注册企业的审查力度。这样可以避免有些不良企业由于失信破产后,继续另立门户开展失信业务,此类约束可以使企业不再轻易申请破产或注销。另外,要完善中小企业信用公开的法律制度。从法律制度层面推动诚信建设。

(二)完善中小企业信用担保体系

中小企业的信用一方面取决于企业自身的偿债能力,另一方面也取决于担保能力。因此,要不断健全相关的担保制度,有效规避担保机构的风险。要构建以政府财政为主,企业、社会团体和个人为辅的信用担保资金来源制度。明确相关细则和规定,保障相关权利人的利益。为了规避和降低风险,可以采取与其他担保机构共同担保的方式来分担风险,避免由于疏忽和意外造成巨大损失。

(三)完善中小企业信用评级与征信体系

信用评级和征信体系对中小企业的发展非常重要。一是建立中小企业信用信息数据资源库。完善的中小企业信用信息数据库,可以使银行通过其提供的信息了解企业的信用情况,从而决定是否给予中小企业信贷支持,对于诚信企业和失信企业给予差别待遇,对于失信企业增加融资难度,导致其失信成本增加,从而产生约束作用。二是建立中小企业信用评级报告制度。要依据一定的定性定量分析方法,对中小企业的信用状况进行分析与评价,依据中小企业信用评级标准将中小企业的信用归为所属的信用等级,并出具信用状况的评级报告,为企业的信用状况做合法有效的证明。三是以合法的方式上报失信企业的行为。对于中小企业在经营过程中自身遇到的失信行为,可以通过合法的方式提供给公众、金融机构、政府以及法律等部门。失信企业因此受到客户和相关业务关系人的约束、警示和监督,增大其失信成本,使失信成本大于失信收益,必然在未来的企业经营过程中努力提高自身的信用建设。

(四)大力弘扬中小企业信用文

每个企业都有自身的企业文化和经营理念,企业文化和经营理念通常会受到企业经营人和社会环境的影响。市场经济环境下,一些企业过度追求企业利润而忽视了企业文化建设,导致企业失信行为的发生。因此,政府要通过多种途径不断弘扬企业的信用文化。要组建企业内部管理机构,根据企业的自身实际水平设立信用管理的方式和程序,明确各部门职责和工作任务,加强企业信用的奖惩制度,对客进行诚信额度分级,进而确定未来业务往来关系。

(五)加强对信用危机行业企业的指导和监管力度

不同行业的运营管理模式有所不同,对于资金的需求量差别也较大,一些生产制造业对于资金的需求较大,企业的资金很多用于原材料和固定资产投入上,现金比率通常较小,因此一旦发生某些意外情况,可能会影响其偿债能力以及信用,导致预想不到的信用危机。因此,政府可以开展相关的活动,加强对一些信用危机的行业企业进行指导,促进企业间信用经验的交流。同时,不断加强中小企业的信用监管力度,对于处于信用警戒线的企业给予指导和建议,规避信用风险,预防失信行为的发生。