中小企业融资影响因素分析

——基于西北五省互联网金融发展水平

2020-11-05纪謇

纪 謇

(青海民族大学,青海 西宁 810000)

一、研究背景与意义

我国中小企业有数量多、体积小的属性,是经济发展的重要组成部分,在一定程度上解决了就业,增加了税收。但在传统金融机构面前,中小企业因为种种原因融资难且贵,所占的金融资源比重明显和其取得的成果不相符合,这一现象在我国西北地区尤为明显。在进入“互联网+金融”的时代后,互联网金融如雨后春笋般出现,凭借得天独厚的优势打破了传统金融机构运行壁垒、推进了金融的普惠性,在一定程度上缓解了中小企业的融资困境,而互联网金融的发展对地域没有特殊要求,这对地域优势不明显的西北地区显然是一个利好消息。

目前来看,西北地区的中小企业不如沿海地区发展得好,加之西北地区传统金融机构少,中小企业的融资举步维艰。但是在互联网发展的当今,中小企业融资问题完全可以通过互联网金融来实现。本文通过模型来探讨互联网金融的发展对中小企业融资困境的影响。

赵颖等(2016)认为,当前经济背景下我国中小企业融资状况不容乐观,急需通过众筹等模式帮助中小企业度过融资难关。林毅夫(2004)认为,银行和中小企业间的信息不对称是融资难的关键。王云芳等(2014)认为,我国经济繁荣的东部地区的中小企业始终保持高速发展,与之相比的西北地区中小企业的融资问题比较严重,目前急需缓解中小企业融资困境。综上所述,互联网金融飞速发展对当前传统金融领域和经济产生了一定的影响和改变,针对西北地区中小企业融资出现的问题,互联网金融在一定程度上能起到缓解的作用,但缓解程度如何,本文通过实证进行论证。

二、西北地区中小企业融资现状

我国受全球经济下行的影响,虽整体信贷市场不断扩张,但信贷增长速度明显放缓,对处于融资劣势的中小企业,尤其是欠发达的西北地区中小企业更是不容乐观。

(一)多进行小规模的内部融资

以西北某地的中小企业为例,进行内部融资比例高达60%以上。利润水平、净资产规模是内部融资的体现,但西北地区中小企业因为经济效益差、盈余小、从而难以进行内部融资,即使能进行内部融资,也多是小规模的资金流入,难以解决实质性问题,无法满足中小企业需求。

(二)难以取得银行贷款的外部融资

西北五省的中小企业基本上以乡镇企业、私营企业为主,股份制少之又少,在中小板上市的企业不超过五十家。并且因为市场落后,能进行金融创新的金融机构几乎没有,商业银行信贷政策对自身层次低的中小企业,难以通过授信评审,故以金融机构为中介的间接融资只能局限于国有银行和农信社。因此难以取得银行贷款的外部融资

(三)不规范的民间借贷让中小企业濒临破产

因为小规模的内部融资难以解决企业发展的实质性问题,外部融资难以获得,故只能寻求民间资本帮助。短期资金拆借的民间借贷操作流程不规范,甚至部分是违法经营,常常出现让中小企业因为还不上利息,被高利贷逼迫破产的情况。

三、西北地区中小企业融资困境分析

(一)西北地区融资体系不合理

融资模式处于垄断,国有独资商业银行仍然垄断经营,抑制金融创新,对金融业发展实行了严格的准入控制。中小企业只有国有独资商业银行这一正规融资渠道,缺乏地方性民营金融机构为中小企业提供合适融资的工具与融资方式,融资渠道处于单一模式。西北地区中小企业没有进行抵押贷款的抵押物,办公用房租借多,生产设备没有所有权,即使可以抵押贷款,也因为难以负担较高的抵押登记费用而放弃。

(二)信息不对称引起的成本增加

因为缺乏信用平台,传统金融机构(银行)与中小企业信息不对称,并且中小企业多使用不符合传统金融机构(银行)标准的财务报表,故银行不愿意借贷。中小企业即使得到贷款,因高额烦琐的相关费税,实际得到的贷款只有本金的80%,并且贷款利息比普通贷款利息高1.4倍。传统金融机构(银行)也因为盈利性,使得一部分资金流出西北地区,使得投资总量减少,这使得西北地区中小企业的融资愈加困难。

(三)资金供需结构不合理

从资金供给来看,当今信贷制度下银行基层机构鼓励信贷人员和各分支机构在规避风险的要求下多存款,少贷款。AAA级信用企业在甘肃某农行支行只有一千万元的权限,其他各银行最高授信仅才五百万元,多数银行只有二十万元的质押贷款审批权限。2004年青海海南州的52家中小企业只有6家获得了银行固定资产投资的贷款,不足总数的十分之一。从融资需求来看,一方面中小企业融资渠道单一,因为经营规模小、自由资本不足、缺乏高价值的合格抵押物等一系列原因使得中小企业融资只能从传统金融机构(银行)取得贷款。另一方面,中小企业融资时有着时间短、资金少、次数多的特点,常常未还完上期贷款就进行下期,这种缺乏安排的贷款计划让中小企业没有足够的资产用于抵押,最终使得银行放贷金额越来越小,甚至不愿放贷。

四、中小企业进行互联网金融融资的优势

(一)缓解信息不对称、降低融资成本

在传统融资模式中成本高,是因借贷双方信息掌握不统一。而互联网金融,能够在合法条件下收集资金供给的信息并分析中小企业的信息,进而为中小企业带来靠谱的资金供给,也帮助资金供给方更加了解中小企业还款能力,通过合理科学的贷款降低了因为信息不对称而造成的高成本。

(二)构建合理有序的供需平衡

在传统融资模式中,借贷通过中介进行,虽在一定程度上降低了风险,但也让资金需求者无法快速从资金盈余者手中取得资金支持。互联网金融的模式,借贷双方通过互联网平台直接交流,保证信息真实全面,可以快速获得资金支持,为供需双方提供资金流通平台。

五、研究设计

(一)数据来源和样本选取

本文采用年限2011—2018年的数据,其中西北地区中小企业的数据来自的国泰君安数据库、使用北京大学互联网金融研究中心的互联网金融数据。剔除金融类、ST企业,并对部分变量进行Winsorized缩尾处理。选取的变量都是融资时投资者关注的数据,具有一定的代表性。具体变量如表1所示。

表1 各变量所属类型、意义和计算方法

(二)构建模型

为了便于研究,本文构建如下模型:

Yi,t=β+β1X1i,t+β2X2i,t+β3X3i,t+β4X4i,t+β5X5i,t+μi,t

模型中被解释变量Y代表企业负债率,β是常数项,μi,t是误差项,βi是回归系数。被解释变量从左到右是互联网金融对借贷的影响、资产收益率、企业成长性、资金周转能力、偿债能力。

(三)描述性统计

Y均值0.501,最大值0.863,最小值0.170表明西北地区中小企业财务状况良好,多处于平均水平,适合投资者进行投资。X1标准差过大的是60.80,表明互联网金融的渗透性不强,部分中小企业甚至没能进行互联网金融的融资。X2、X3和X4均值和标准差较小,说明西北地区中小企业发展稳定,具有一定的投资空间。X5均值不高,这说明中小企业取得的短期贷款不足,符合当前中小企业融资困境。

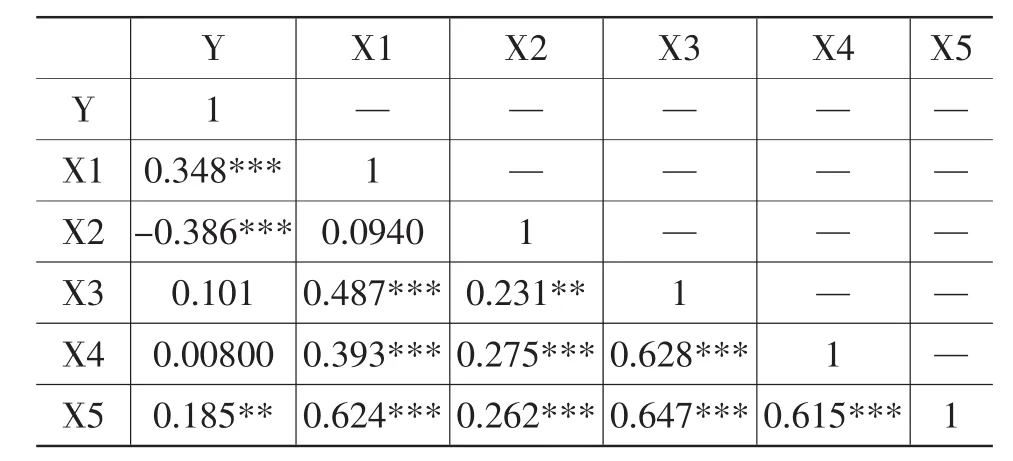

(四)相关性分析

被解释变量Y与解释变量Xi显著性都很理想,资产负债率Y与X1、X3、X4、X5正相关。 其中互联网发展对中小企业融资影响较大,是因为互联网金融这一新兴行业的发展在一定程度上缓解了中小企业的融资困境。而偿债能力影响大,是因为传统金融机构基于三性原则要求企业在向银行借款时保证借贷状况良好。这也反映我国当前中小企业的融资现实情况。资产收益率X2与资产负债率Y负相关说明能够在较好盈利的情况下,中小企业内部融资就可以满足需求。

表2 变量描述性统计

表3 相关性分析

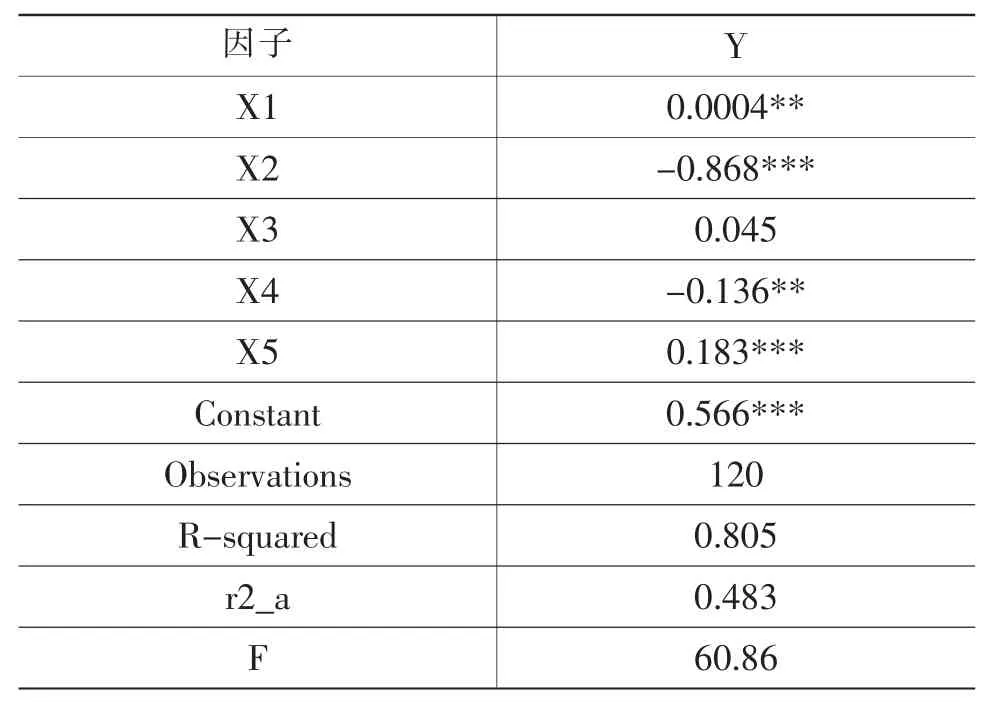

(五)回归结果

表中的相关结果表明,该回归方程关联程度较好。企业的成长性显著性不强,这与西北地区的样本较少、企业规模相差较大有一定的关系。确立回归 方 程 :Y=0.566+0.0004X1-0.868X2+0.045X3-0.136X4+0.183X5。回归系数为正,说明投资方也看中中小企业的未来发展前景。互联网金融发展系数为0.00004,这与互联网金融刚刚起步,对中小企业的影响并没有整体体现出来有关系。资产收益率和资金周转能力回归系数为负数说明中小企业对外部融资需求降低;偿债能力回归系数为正,表明偿债能力越强,中小企业进行杠杆化越多,越倾向于进行借贷融资。

表4 回归结果

目前互联网金融因出现的较迟,还没有与中小企业和投资方很好地对接。因此互联网金融虽然会对中小企业融资起到促进作用,但目前加强自身建设才是硬道理,提升自我的经营能力才是融资的关键因素。