基于ARMA模型对财政收入的实证研究分析

2020-11-03王馨怡

文| 王馨怡

财政是政府为满足社会条件的需要而发行的社会产品。随着经济的高水平发展,社会产品的生产量将增加,财政收入也将相应增加。财政收入在实现国家宏观调控和优化资源配置中发挥着重要作用。以适应经济发展需要,保持经济社会稳定协调发展。近年来,中国经济发展水平不断提高,财政收入也保持了快速增长的态势。

财政收入占国内生产总值(GDP)的比重不断提高,财政收入增长与经济增长之间的互动关系成为一个值得关注的问题。本文选取2008年1季度至2019年3季度的财政收入的数据,采用ARMA模型对未来47个季度的财政收入对经济发展影响进行分析。

ARMA模型的构建

输入数据检验序列是否符合白噪声即是否平稳,之后再计算ACF、PACF发现并不在低阶结尾,因此我们选用ARMA模型。

数据的检验与分析

平稳性检验

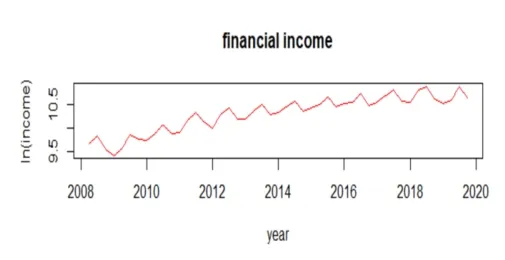

导入财政收入2008年1季度到2019年3季度的对数收益率数据,得到对数时序图,如下图所示。

图1

图2

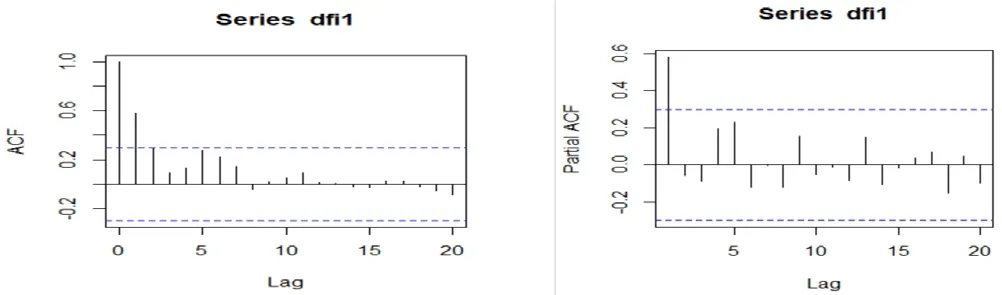

图1显示,从2010年-2019年总体呈上涨趋势并且伴有规律的波动,其中,第1季度和第3季度对数较小,呈下降趋势;第2季度和第4季度整体呈上升趋势,说明该对数具有高度的样本序列相关性和季节性。进一步分析ACF自相关,得到图2,该图证实了该数据却具有很强的序列性和弱平稳性。

平稳化处理

我们首先对财政收对数数据进行差分,因为差分前几项出现负值,我们采用滞后阶数对其进行差分,得到:

图3 差分后的对数序列的ACF、PACF

再进一步进行白噪声检验后发现,P值为8.32e-5,检验结果中P值小于5%,说明该序列通过平稳性检验。

模型的实证分析

建立模型

首先,根据对数序列的ACF建立AR(2)模型,通过比较两种模型,选出最佳的模型。

1.建立的AR(2)模型M1:

结果显示均值为0.0901,数值太小,因此将均值去掉;同时发现二阶时滞过小,移除后,建立AR(1)模型M2:

进行残差检验发现,M2模型的ACF在滞后5阶有一个显著非零,标准化残差仍有异常值。因此尝试ARMA(2,5)。第三次白噪声测试不显著,表明原始假设满足白噪声要求。

2.将数据代入,建立ARMA(1,5)模型M3:

因为MA模型中,3、4阶不显著,我们将MA的3、4阶去掉,得到模型M4:

再次进行残差检测发现,标准化残差较M1模型变小。AR(1,5)残差的自相关基本通过白噪声检验。其中各个白噪声检验均不显著,说明原假设为符合白噪声要求。

模型的比较与选择

表1显示,M4模型比M1、M2、M3模型的AIC更小一些,并且标准差略大,因此选用M4模型。

?

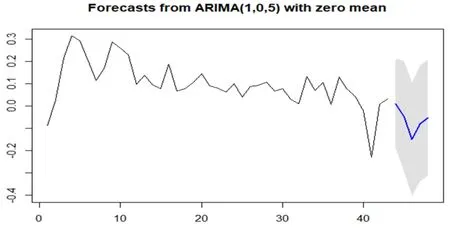

模型的预测

根据建模步骤,对M4模型进行前5步预测,以5%为预测区间的置信水平,并对模型产生的预测误差进行了检验。白噪声测试用于检测延迟为1-20阶时,样本中的预测误差是否为非零自相关

检验结果为:X2=8.6824,df=20,p-value=0.9863

因此,残差具有良好独立性,检验通过,预测成立。继续推测未来5季度的预测值,其相对误差也均在7%左右波动。但具体误差为多大,需要与2019年第四季度以后的五个季度的实际对数值进行比较才得知。

图4显示,未来5季度财政收入可能略微下降,与我国政策和经济调控的大方向有关,财政收入可能对经济总量也造成一定影响。

结论

图4 预测图

本文对财政收入对数进行平稳性分析,将原始数据进行平稳化差分处理,使用ACF和PACF观察其平稳性,基本合理后开始建模。

预测选取最优M4模型,主要分以下两个部分:(1)仅预测五个值,目的是方便与接下来的短时间内几个季度的数据做比较,从而在更短时间内证明该模型的可行性。(2)对预测值的残差进行检验,判断预测是否成立,若不成立则要进一步对残差进行建模分析,再选择平稳模型,对该模型进行预测。