我国人造板出口竞争力及其影响因素研究

2020-10-30郭明杰

郭明杰

(南京林业大学 经济管理学院,南京210037)

我国目前是最大的人造板生产国和出口国,但近年来,一方面由于欧美国家反倾销调查和贸易壁垒、新兴市场国家廉价人造板冲击等不利因素的影响,增加人造板出口的困难。另一方面,企业规模小,产品较为低端,木材严重依赖进口,劳动力等成本上升等诸多因素也阻碍着人造板产业的发展,削弱了我国人造板的出口竞争力。在这种背景下,有必要测算人造板的出口竞争力水平,分析影响竞争力的有利或不利因素,从而找出改善的方法。本文首先测算和比较我国人造板的出口竞争力,其次基于“钻石模型”,选取相关解释变量,分析影响竞争力的有利或不利因素。根据回归结果,提出改善我国人造板出口竞争力的建议。

1 我国人造板出口状况及竞争力分析

1.1 人造板出口状况

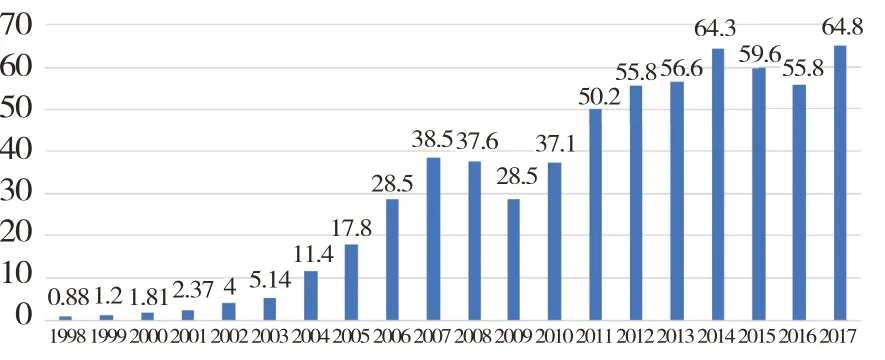

本文采用SITC Rev.2编码下的分类,将人造板定义为包括单板(6341)、刨花板(6343)、纤维板(6416)和胶合板(6342、6349)[1]。如图1所示,1998至2001年的,中国人造板出口额较少;2003年至2007年出口额大幅增长至38.5亿美元;2008年后受经济危机等影响,出口额大幅下降;2010至2014年大幅增长,2014年后表现出下降的颓势,2017年在开始回升。但是,近几年出口增速放缓。

图1 1998-2017我国人造板出口额(单位:亿美元)

1.2 我国人造板出口结构分析

2017年人造板的出口中,胶合板占据绝大部分比重,高达77%,其次是纤维板,占17%。单板和刨花板的比重很低,分别占4%和2%。纵向来看,1998年至2017年,胶合板占比从34%上升到77%,纤维板的比重从7%上升至17%。刨花板和单板虽然出口额上升了,但是占比均呈现出下降趋势,例如单板占比从48%下降为4%,整体结构出现进一步的不均衡。

1.3 人造板出口竞争力对比分析

使用联合国商品贸易统计数据库1998-2017年的数据,通过测算IMS、RCA和TC指数来分析中国和其他四个人造板出口大国的出口竞争力水平。

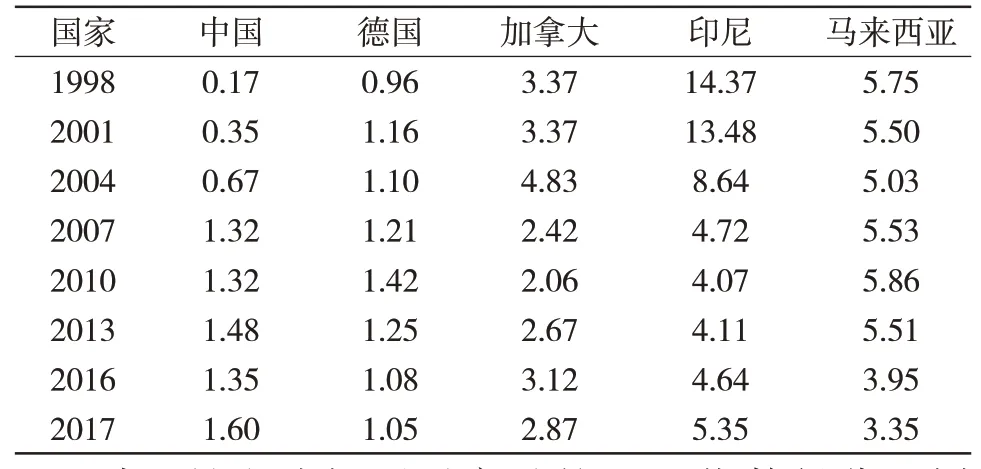

1.3.1 国际市场占有率

国际市场占有率(IMS)表示一国某产品的出口额占世界该产品出口总额的比例。从表1可以看出,中国人造板的国际占有率在1998-2004年较低,2004年后迅速增长,2013年达到17%。2013年之后,国际市场占有率增长趋势减弱。其他出口国中,德国和加拿大较高,2017年分别占9%和7%。

表1 1998-2017年主要国家人造板IMS指数

1.3.2 显示性比较优势指数

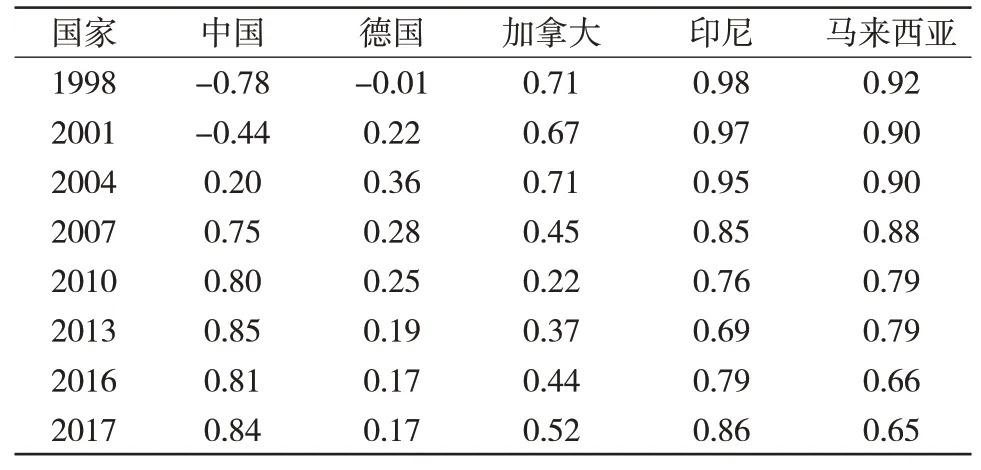

显示性比较优势指数(RCA)是一国某类产品出口占该国总产品出口的份额与世界该类产品出口占世界总产品出口份额的比率。大多数研究认为[2]:RCA大于2.5,说明国际竞争力极强;位于1.25-2.5之间,国际竞争力较强;位于0.8-1.25之间,处于中等水平。从表2可看出,中国人造板显示性比较优势系数1998至2007年快速提高,2007年以来一直处在1.25-2.5的区间,国际竞争力较强。值得注意的是,新兴国家印度尼西亚和马来西亚的人造板具有极强的国际竞争力。

表2 1998-2017年主要国家人造板RCA指数

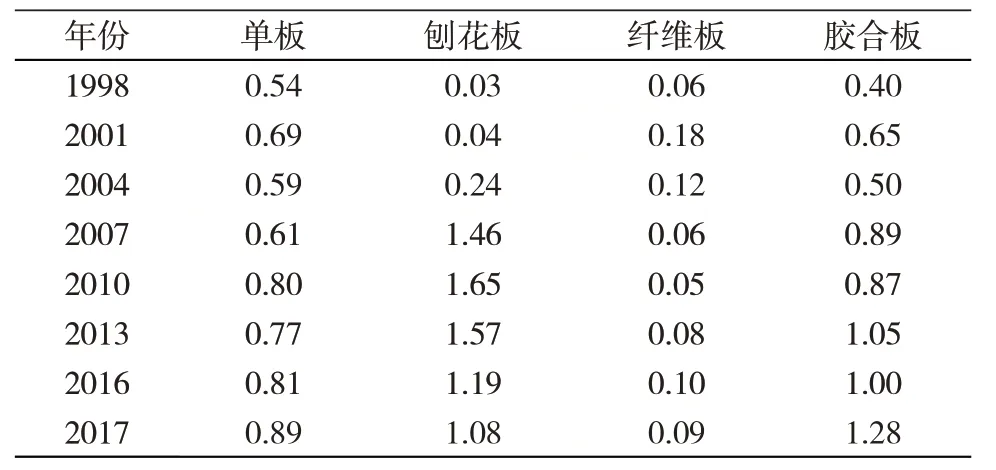

表3是人造板下子产品的RCA指数得分,刨花板得分在2007至2013年高于其他人造板,近年竞争力有所下降;胶合板得分总体处于0.8~1.25之间,国际竞争力中等,但做为主要出口的人造板品种,其竞争力并没有明显增长趋势。单板得分近年虽有增长,但国际竞争力较弱。纤维板得分低于0.1,远低于其他人造板。

表3 1998-2017年各类人造板RCA指数

1.3.3 贸易竞争力指数

贸易竞争力指数(TC)为一国某产品出口减去进口的差额,占本国该产品进出口贸易总额的比例,通常认为数值趋向于1时,竞争力越强。从表5可知,1998-2007年中国人造板的TC指数得分增长较快,2007年后稳定增长,但是近几年增长停滞。横向来看,TC指数的得分仅次于印度尼西亚,表明我国人造板的竞争力比较强。马来西亚的得分也较高,加拿大在经历一段时间的下降之后,呈现复苏状态,值得警惕。

表5 1998-2017年主要国家人造板TC指数

2 我国人造板出口竞争力影响因素的实证研究

2.1 数据来源与指标选取

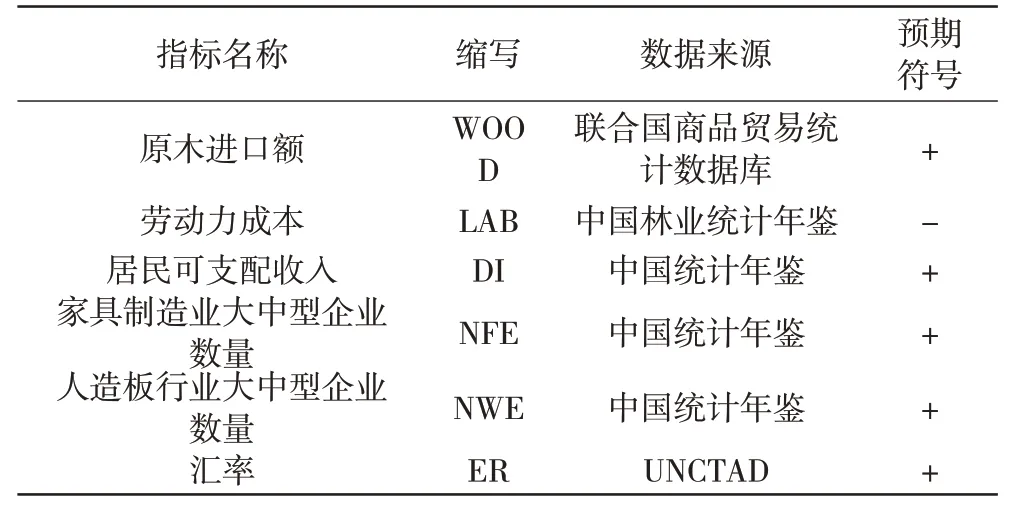

选择RCA作为被解释变量,即我国人造板的出口竞争力。基于波特的钻石模型,从生产要素、需求状况、相关及支持产业、企业竞争,以及政府行为及机遇[3]六个角度,选取解释变量如下:

表6指标选取与来源

2.2 实证结果

对数据实行ADF检验,仅有lnDI在二阶平稳,lnRCA平稳,其余均一阶平稳,所有变量均在二阶平稳。选择1998-2017年的时间序列数据,使用Eviews10软件,进行多元回归。

根据表7的回归结果可知,调整后的R2达到0.96,说明选取的指标能够很好的解释中国人造板出口竞争力的影响因素。

2.3 实证结果分析与解释

除NWE和ER外,其他解释变量的回归结果与预期一致。DI增加1%,出口竞争力将会提高1.724%,国内人们收入的提高,扩大了对人造板产品的需求,从而促进人造板产业的发展,最终提高人造板的出口竞争力;WOOD增加1%,出口竞争力提高0.822%,影响显著。我国森林资源相对缺乏,并采取了对森林采伐的限额政策[4],人造板产业不得不依赖于进口原木,从其他国家获得的原木资源更丰富,有利于提高人造板出口竞争力;NFE每增加1%,出口竞争力将会提高0.314%。随着家具制造行业企业数目的增加,将对人造板产生更大的需求,推动人造板产业发展和竞争力提高。

lnER,lnNWE和lnLAB具有负向影响。ER降低1%,出口竞争力提高0.984%,原因可能是在出口竞争力的提高期间,人民币有一段时间在升值,选取的直接汇率呈下降状况;NWE降低1%,出口竞争力提高0.78%,适度的竞争有助于提高人造板的竞争力,但是我国目前人造板企业规模较小,数量较多,竞争剧烈,反而缺乏规模效应和品牌竞争力,不利于提高人造板的出口竞争力;LAB提高1%,出口竞争力降低1.328%。随着劳动力成本的上升,人造板的价格也相应提高,使得竞争力下降,面对新兴国家廉价的人造板,更是处于不利地位。

表7模型回归结果

3 结论与建议

3.1 研究结论

本文在测算和比较中国与其他国家人造板出口竞争力的基础上,实证分析影响中国人造板出口竞争力的相关因素,得出如下结论:第一,我国人造板出口额近年来的出口增速放缓,出口结构中胶合板占比较大,其他板材占比较少;第二,从IMS和TC指数来看,人造板竞争力远远高于其他国家;但是从RCA指数来看,虽然竞争力较强,但是在主要出口国之间并不占有优势;第三,原木进口扩大、家具制造业发展和居民收入的增长,都对我国人造板的出口竞争力具有推动作用,其中,原木进口较为显著。但是,劳动力成本的上升,剧烈的竞争以及较小的企业规模不利于人造板出口竞争力的提升。

3.2 政策建议

①保障原木的进口。近几年一些原木出口国都采取了一定的限制措施,为此,应该拓展原木的进口渠道,维持与原木出口国的良好关系,保障原木的稳定供给。

②培养规模企业,创建人造板品牌。目前行业内企业规模较小,行业集中度较低[5],产业布局较分散,市场中的恶性低价竞争使得企业难以良好发展[6],应该培养大规模的龙头企业,引领人造板行业有秩序的向前发展,更好的参与海外竞争,同时树立良好的品牌。

③支持相关产业发展,完善产业链。上游产业要保障原木供给,下游家具制造业的木质家具出口贸易活动,有力的推动了我国林产工业发展[7],对人造板有着大量需求。因此,要促进家具制造业与人造板产业的协同发展。

④注重非胶合板的人造板的竞争力提升。以胶合板为主的人造板出口结构较为单一,容易受一些贸易壁垒或非贸易壁垒的限制。适度控制胶合板的生产规模[8],提升其他几类人造板的竞争力,有利于出口的多元化,提升人造板的综合竞争力。