基于因子聚类分析的我国农业类上市公司经营绩效评价研究

2020-10-30沈晨潘家坪

沈晨,潘家坪

(南京林业大学 经济管理学院,南京210037)

1 文献综述

对公司经营绩效的研究将有利于提升公司经营发展水平,广大学者运用多种方法对农业类上市公司经营绩效进行了研究。孙承飞[1]运用平衡计分卡和层次分析法,在财务指标基础上考虑非财务指标,对农业类上市公司经营绩效进行了综合分析;郑瑞强[2]从EVA的角度出发,对国内30家农业类上市公司2007-2009年的财务指标进行了实证分析,研究影响公司经营绩效的主要因素;彭源波[3]基于24家农业类上市公司2002、2004和2006年这3年的财务数据,通过因子分析法对其经营绩效进行了研究,指出我国农业类上市公司存在经营业绩较差,可持续盈利能力低下的现象;马成志[4]等通过因子分析法和改进熵值法对78家农业类上市公司经营绩效进行了实证分析;吴媚[5]等运用因子分析法,对2017年40家农业类上市公司财务数据进行分析,计算出各公司经营绩效的综合得分,并对其进行排名。对于农业类上市公司经营绩效研究的方法有很多,但运用K均值分析法进行聚类分析的还比较少,所以本文将在因子分析法的基础上运用K均值聚类分析,对农业类上市公司经营绩效做进一步研究。

2 研究设计

2.1 指标选取

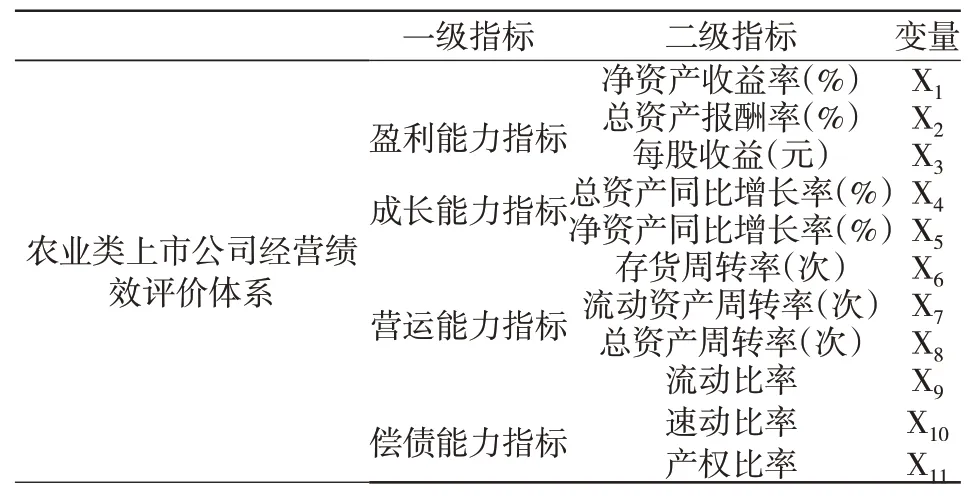

本文根据证监会行业分类(2012),在农业类上市公司中剔除ST、ST*及部分数据缺失的公司,最后选择了39家农业类上市公司作为样本。在已有研究的基础上,从盈利能力、成长能力、营运能力及偿债能力四个方面共选取11项指标,构建因子分析评价体系[6]。具体评价指标体系如表1所示:

表1农业类上市公司评价指标体系

2.2 数据来源及预处理

本文最终选取39家农业类上市公司作为研究样本,通过东方财富网搜集2016-2018年的各项指标数据。在进行因子分析法之前,应对各项指标数据进行同向化和标准化处理。在选取的11项指标中,产权比率指标X11为逆向指标,其他10项为正向指标,为统一评价标准,应对产权比率取倒数进行同向化处理[7]。同时为了避免异方差性的影响,本文通过SPSS.23软件对各项数据进行了z-score标准化处理。

2.3 适用性检验

在进行因子分析法之前,需对各项原始数据进行适用性检验,检验结果如表2所示。

表2 KMO和巴特利特检验

2016-2018年这三年的KMO值分别为0.658、0.603和0.703,一般认为KMO值大于0.5即适合进行因子分析,且这三年的巴特利特球形度检验的显著性均为0,表明这39家农业类上市公司的原始指标数据之间存在一定的关联性,所以通过检验,适合展开因子分析。

3 因子分析

本文需对各农业类上市公司2016-2018三年的指标数据分别进行因子分析,首先以2018年农业类上市公司为样本进行研究。

3.1 因子提取及命名

通过主成分分析法得到因子负荷矩阵,再根据特征值的大小决定提取因子的个数。特征值是主成分影响力度大小的指标,一般提取特征值大于1的因子。具体结果如表3所示,可以看到特征值大于1的这三个因子对总方差的贡献率达到86.996%,说明这三个因子保留了原来11项指标的大部分信息,能够作为公因子较好地代表所选取的11项指标,从而达到降维的目的。

表3总方差解释

提取方法:主成分分析法

通过最大方差法对因子模型进行旋转变换,根据旋转后的成分矩阵对公因子进行命名及解释。第一个公因子F1与净利润同比增长率X5(0.985)、净资产收益率X1(0.980)、总资产报酬率X2(0.964)、每股收益X3(0.863)和总资产同比增长率X4(-0.734)这五个指标相关性较大,由于这几个指标与企业盈利和成长能力有关,因此将公因子F1命名为盈利成长因子;第二个公因子F2与速动比率X9(0.997)、流动比率X10(0.971)和产权比率X11(0.893)这三个指标相关性较大,因此将F2命名为偿债因子;第三个公因子F3与流动资产周转率X7(0.888)、总资产周转率X8(0.857)、存货周转率X9(0.832)这三个指标相关性较大,因此将F3命名为营运因子。

3.2 计算各因子得分及综合得分

用因子代表原始变量,需知道各因子和原始变量之间的线性关系,本文利用回归法来估计各因子的得分系数[8]。根据因子分析得到的成分得分系数矩阵,我们列出3个公因子的得分公式:

为了全面评价各农业类上市公司的经营绩效,需构建综合评分模型。本文以3个公因子的方差贡献率为权重,加权平均得到综合评分公式:

其中,F代表综合得分公式,Fi代表第i各公因子。

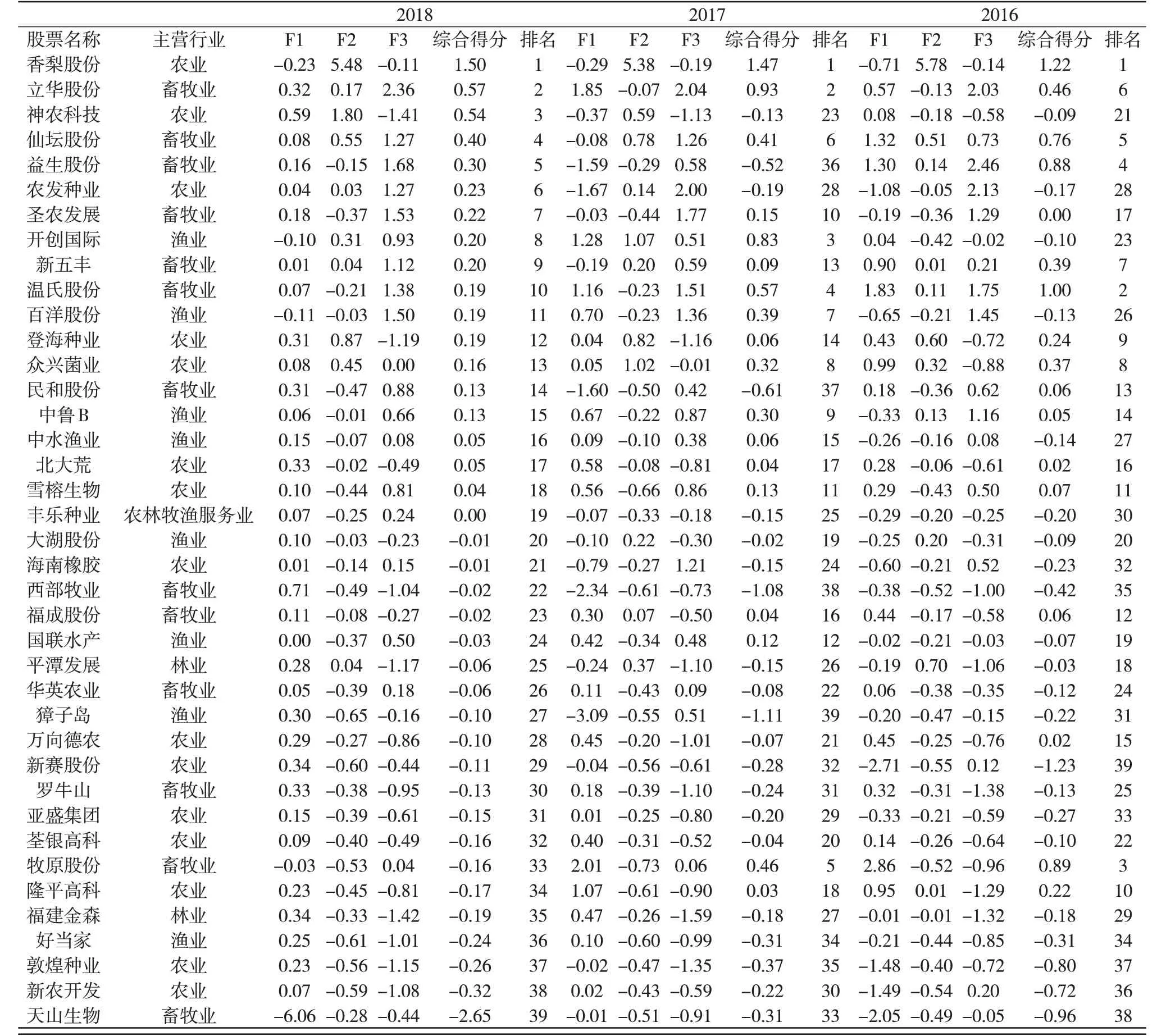

根据以上分析,再分别对2016年和2017年的各项指标进行因子分析,计算各因子得分和综合得分。接下来按3年综合得分对各公司经营绩效进行排名,具体结果如表4所示:

3.3 结果分析

盈利成长因子,代表企业资金增值以及企业扩张经营的能力。总体来看,我国农业类上市公司在盈利成长因子上得分普遍较低,表明行业整体盈利能力和成长能力表现较差。同时根据表5,盈利成长因子在公司综合得分中占有很大的权重,说明提高盈利能力和成长能力对于改善公司经营绩效具有重大意义。以益生股份为例,该公司2016年和2018年经营绩效表现良好,但其2017年经营绩效排名却处于行业末位。导致其经营绩效大幅下降的原因是:益生股份属于畜牧业,其主营业务收入的约80%来自于养鸡,而2017年益生股份受H7N9禽流感影响,导致全年净亏损约3.25-3.45亿元,因此代表盈利和成长能力的公因子F1得分同比下降了约220%,可见农业受自然等各种不确定性因素的影响比较大。盈利成长因子得分的大幅度下降,加上该因子在公司综合得分中占有很大的权重,所以导致益生股份2017年经营绩效表现大幅度下降。

偿债因子得分越高,反映企业偿还债务能力越强,偿债能力是企业可持续经营的重要保证。同样根据表5,可见偿债因子在公司综合得分中也占有较大的权重,说明企业偿债能力对于企业经营绩效也有较大程度的影响。我们可以看到三年来经营绩效一直处于领先地位的香梨股份,虽然其盈利成长因子和营运因子的得分表现平平,但其偿债因子F2的得分,远远超过其他农业类上市公司。香梨股份凭借着在偿债能力方面的优势,其经营绩效一直表现良好。

表4公司经营绩效排名表

营运因子反映的是企业生产经营的周转效率,营运因子的得分越高,说明企业资产结构配置合理,生产经营效率越高。营运能力也是改善公司经营绩效的重要一环。在经营绩效排名前10的公司中,除了个别公司在盈利成长能力或偿债能力上有突出优势,其他大部分有实力公司的公司都在营运能力方面表现良好;再看经营绩效排名后10位的公司,其营运因子得分大多为负值,说明其营运能力与行业平均水平还有较大的差距。

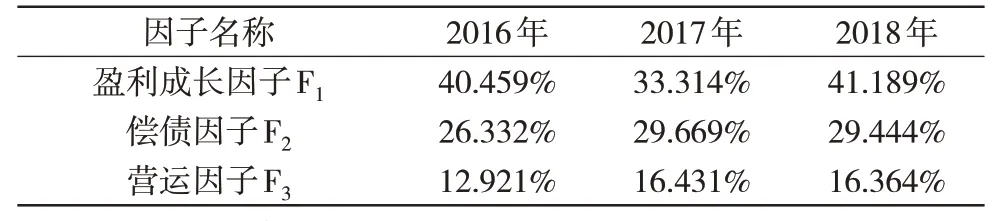

表5 2016-2018年农业类上市公司综合得分各因子权重

4 K均值聚类分析

4.1 聚类分析

聚类分析可以将具有相似特征的样本归为一类,所以为综合评价各公司的经营绩效,进一步进行了K均值聚类分析。通过SPSS.23软件,引入三年各公因子平均得分和三年综合得分平均值作为变量,进行聚类分析。已有研究将我国农业类上市公司划分为高盈利型、发展潜力型和低效型3类[9],所以通过聚类分析将各公司分为3类。具体结果如表6所示:

表6聚类成员

4.2 结果分析

第一类只有香梨股份一家公司,其凭借较高的偿债因子得分,总体经营绩效三年来一直处于领先地位,且综合得分有逐年上涨趋势,这说明香梨股份在农业类上市公司中具有绝对优势地位。

第二类包括立华股份、仙坛股份、益生生物等14家公司,其总体经营绩效处于一般水平。这几家公司营运能力方面表现良好,且盈利成长方面也有一定的优势,但在偿债能力方面有所欠缺,应继续加强资金管理。

第三类包括神农科技、登海种业、众兴菌业等24家公司,三年来这几家公司经营绩效综合得分大多为负值,总体经营绩效处于低等水平。这几家公司应结合行业特点和自身优势,不断改变经营策略,提高公司综合经营绩效水平。

总体来看,农业类上市公司间经营绩效水平相差较大,以各公司三年经营绩效综合得分的平均值来看,香梨股份得分最高为1.395,而天山股份得分最低为-1.306。农业类上市公司中经营绩效表现良好的第一类公司只有1家,另外大部分公司都处于第二类和第三类,且第三类公司占样本总体的61.5%,说明农业类公司总体经营绩效不容乐观。

5 结论与建议

通过对我国39家农业类上市公司进行因子分析和聚类分析,结果表明,我国农业类上市公司间经营绩效差距较大,行业总体经营绩效不太乐观;在影响公司经营绩效的因子中,盈利成长因子和偿债因子所占权重比较大,但大部分公司在盈利成长能力和偿债能力方面都表现较弱;且农业易受各种不确定性因素影响,农业类上市公司抗风险能力较弱。

由于农业是我国经济建设与发展的重要基础性产业,为充分发挥农业类上市公司的作用,提升农业类上市公司经营绩效,根据上述分析与结论,提出以下几点建议:在盈利成长能力方面,农业类上市公司应当加大科研投入,提升产品质量,优化产品结构,从而增强企业竞争优势和获利水平。在偿债能力方面,企业应当结合自身特点和国家政策扶持优势,拓宽企业资金获得渠道,全面优化资金结构,加强资金管理。在营运能力方面,对于经营绩效表现较差的公司,尤其应当注重营运能力的提升,加强存货管理以及应收账款的管理[10-12]。