低碳经济视角下的环境会计信息披露影响因素分析

——基于造纸业上市公司的样本数据

2020-10-30张泽天

张泽天,李 蓓

(南京林业大学 经济管理学院,南京210037)

1 引言

近年来,我国经济突飞猛进,由之引发的环保问题越发严重,企业的环境信息披露情况也日益受到重视。证券法的第五次修订从2015年开始启动,到2019年4月26日公开征求意见,截至目前已是三审稿。此次修订在第五章中对信息披露做出了较大修改,修订要点包括:明确了信息披露义务人中发行人的范围;新增其他信息披露义务人;新增了信息披露“简明清晰、通俗易懂”的原则;将境内外同时上市公司的同步披露义务的基本原则;明确了新三板公司的信息披露义务;与公司法规定相衔接;明确控股股东、实际控制人的告知和配合义务;明确债券信息披露的基本原则和规范;将信息披露保证范围从真实、准确、完整进一步扩大为保证信息披露义务人及时、公平地披露信息,所披露的信息真实、准确、完整;明确了公平披露原则、自愿性信息披露原则和承诺的披露;修订了发行人控股股东、实际控制人与发行人承担连带赔偿责任时的举证责任。由此可见,有关部门逐渐意识到信息披露的重要性,并开始对其加以规范。本文基于低碳经济的视角,对环境会计信息披露的影响因素进行分析。造纸业在全行业中属于对环境造成污染较大的一个行业,与其他行业相比理应承担更多环保责任,同时,为了排除行业差距对研究结果的影响,本文以造纸业为对象并提出改善现状的相关对策。

2 文献回顾

Bebbington和Carlos[1]对碳会计信息披露的内容方面开展了探讨,认为应当从财务角度和非财务角度分别计量和报告。Francisco和Heather[2]探讨了碳核算在不同人群中的定义。他们提出,为了增强可比性,相关部门需要出台针对披露形式的规范文件。Walid等人[3]发现支持性别多样性的临界质量理论的证据,这些发现促进了世界各地为公司治理中的性别多样性而采取举措。Pichancourt等人[4]介绍了在前些年,计算机软件在CO2排放评估中的应用,以深入了解如何使“气候公约”的成员国减排。

汤亚莉等[5]对企业自身状况是否决定环境信息披露情况开展了实证研究,结果表明两者都与其正相关。张俊瑞等[6]运用实证方法,分析了财务治理对于环境会计信息披露的作用。他的结论是,体量较大、获利水平较高的企业有更高的概率进行披露。李晚金等[7]以上交所201家公司为样本进行研究。结论为,公司规模、效益等是重要影响因素。常雅娴[8]以石化塑胶业为样本行业,研究了环境信息披露的相关关联因子。研究发现:绩效和股权集中度与企业环境信息披露水平呈现正相关性。郭嵘、陆萍[9]对2013-2015年间公司碳信息披露进行分析,从董事会的年龄、任期和性别差异探究其相关关系,发现年龄差距越大,披露水平就愈低。

3 理论分析与研究假设

李朝芳[10]认为,经济发展的差距导致了欧美较多国家与中国相比,环境会计信息披露水平之间的差异性极大。据此,提出假设1。

H1:地区经济情况与环境会计信息披露正相关。

在低碳经济背景下,国家已开始进行碳排放权交易制度,各省份和地区都采取了一系列的措施,力求将这个市场建设得更完善。据此,提出假设2。

H2:位于碳排放权交易地区与环境会计信息披露正相关。

王运鹏[11]研究了企业文化对该公司进行信息披露所带来的作用。研究表明,可以通过对公司文化的完善,将信息披露与文化有机统一,从而提高社会责任信息的传递效率。迟甜甜[12]通过2012至2014年109家重污染企业作为样本,得出这些企业的公司文化和财务绩效与环境信披显著正相关。综上,提出假设3。

H3:企业文化与环境会计信息披露正相关。

Cormier和Gordon[13]通过研究得出,国有背景的股份份额与环境会计信息披露水平呈现正向相关性。据此,提出假设4。

H4:国有股持股比率与环境会计信息披露正相关。

La Porta[14]分析了企业的所有权与环境会计信息披露的相互关系,他认为:在某个股权集中的企业内,持股较多的那些股东往往会为了自己的私利而损害其他小股东的权益。据此,提出假设5。

H5:独立董事比率与环境会计信息披露正相关。

尹梅[15]以印刷类上市企业为样本,使用其2009年至2011年的数据进行实证研究。得出结论为,独立董事比例越高,信息披露情况会随之改善。宋丽英[16]对信息披露问题做出了一系列研究,得出企业大小、获利水平等多个因素都与其有正向关联。黄嫦娇[17]以在沪深两地证券交易所上市的煤炭开采行业公司作为样本,采用其在2014到2016年期间的数据进行了实证研究。结果表明,盈利能力对披露起到了显而易见的正向作用。综上,提出假设6。

H6:盈利能力与环境会计信息披露正相关。

姜艳和杨美丽[18]对63家企业进行分析,探讨企业环境会计信息披露水平的影响因素,结论为企业的规模与该水平正相关。据此,提出假设7。

H7:公司规模与环境会计信息披露正相关。

4 研究设计

4.1 样本选取与数据来源

本文从巨潮资讯网选取了造纸行业上市公司共20家,以其在2011到2018的相关数据为样本,共计160个样本。

4.2 变量定义

4.2.1 被解释变量

本文因变量为环境信息披露指数EDI,即某公司披露内容得分之和与披露各项目最佳得分之和的比值。

4.2.2 解释变量

本文的解释变量如下:

①地区(PLACE):东部为1,西部为0。②是否交易地区(AREA):如果是碳排放权交易地区则为1,否则为0。③文化理念(CULTURE):在公司年报或社会责任报告书中提及低碳环保的为1,否则为0。④股权比例(SSR):国有性质的股权份额占全部股数之比。⑤董事构成(RINDPR):独立董事人数占董事会的比例。⑥盈利能力(ROE):加权后的ROE数据。⑦企业规模(SIZE):总资产的自然对数。

4.3 模型构建

本文根据前文的假设和相关理论基础,构建模型如下:

其中,EDIi=第i家公司披露内容得分之和/披露各项目最佳得分之和,即被解释变量。

5 实证检验与结果分析

5.1 描述性统计

对解释变量按年份进行描述性统计,由统计可知,被解释变量(EDI)整体来看,从2011年27.5%到2018年38.27%,呈上升趋势,说明披露水平在慢慢提高,总的看来披露情况在改善。

5.2 相关性分析

表1相关性分析表

从上表可以看出,低碳文化与被解释变量在5%的显著性上呈现出正相关关系,公司大小和被解释变量在10%的显著性上呈现出正相关关系,ROE和披露指数在10%的水平正相关。

5.3 回归分析

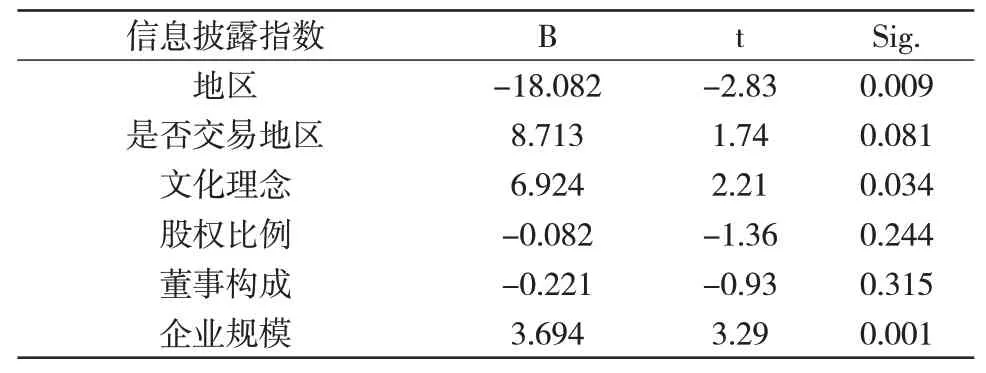

表2回归分析表

?

由回归结果可知东部地区相较于西部地区披露水平更低。位于试点地区在10%的水平正相关,说明位于试点地区时,披露水平较高。文化理念这一变量呈现出较强的正相关性,说明公司的年报或社会责任报告书中涉及低碳文化的,披露水平较高。企业大小呈现出正相关关系,即体量愈大,披露指数愈高。加权后的ROE在10%的显著性上呈现出正相关关系,说明获利水平越高,披露状况越好。股权比例及董事构成相关性不显著,这可能是由于造纸业的特殊性,使得股权比例和董事构成对被解释变量的作用较小。

6 研究结论与建议

从低碳经济视角下,针对现阶段发现的问题,结合具体的研究结果,列出如下几条建议:

(1)加强并提升国家整体环保意识水平。

在目前提倡低碳环保的基调下,只有将口号落到实处,才能切实做到改善披露情况。同时,实施推行政府补助的相关政策[19-20]。

(2)加强并提升造纸业低碳意识水平。

由实证结果可知,只有提升财会人员自身的素质和能力,才能从根本上改善披露现状[21-22]。

(3)建立环境会计信披制度。

相对于发达国家来说,我国对这个领域内的规章制定尚处于探索阶段,一套完整和规范的体系仍有待建立[23-24]。我国应当深入研究国外先进的理论体系,统一披露的形式、内容及途径[25]。