区域间义务教育均衡的促进

——基于个人所得税横向转移支付的设想

2020-10-28钱海燕陈永盾

钱海燕,陈永盾

(安徽大学 经济学院,安徽 合肥 230601)

0 理论分析与研究假设

党的十九大提出“推动城乡义务教育一体化发展,高度重视农村义务教育,办好学前教育、特殊教育和网络教育,普及高中阶段教育,努力让每个孩子都能享有公平而有质量的教育”.党的十八大以来,我国教育事业总体发展水平已经进入世界中上行列:学前三年毛入园率达到77.4%,高于中高收入国家69.2%的平均水平;小学净入学率99.9%,初中毛入学率104%,义务教育普及率超过高收入国家平均水平,在全球9个发展中人口大国中率先实现全民教育目标[1],但是义务教育机会不均衡依然是困扰我们的问题.

《国家中长期教育改革和发展规划纲要(2010—2020年)》中提出要“率先在县(区)域内实现城乡均衡发展,逐步在更大范围内推进”.根据2018年第六次义务教育均衡发展评估认定,明确区域内义务教育基本均衡发展已经进入攻坚阶段.而对于区域间义务教育均衡,对比《中国教育年鉴》《中国教育经费统计年鉴》中全国31个省份的数据可以发现,从2006年颁布并实行《中华人民共和国义务教育法》之后,虽然地区差异扩大速度有所缓解,基尼系数整体下降,但是省份之间生均教育经费的极差仍在扩大.

教育是使个人收入分配趋于平等的重要因素.教育使得个人收入提高、收入差距缩小,可以把这看成是人力投资的结果.人力投资提高了个人的知识、素质、技能及生产力,个人收入随之提高.

教育是公共物品,具有外部性,并且在欠发达地区外部性更强.教育的外部性主要体现在受教育者综合素质提高所带来的劳动生产率和社会资源配置效率的提高.教育的强外部性,对欠发达地区或者人口流出地是不公平的.发达地区没有为引进的人才提供全部人力资本投资,却享受了投资带来的好处,而这个“好处”一部分体现在个人所得税的缴纳上.

基于上述分析,提出本文第一个假设:

假设1:义务教育经费支出不仅对本地个人所得税收入产生显著影响,而且对其他地区的个人所得税收入也有着显著的溢出效应.

不少学者提出了对促进区域间义务教育均衡发展的研究观点.高铁刚[2]通过信息技术对教育形态分析发现,基于信息技术的教育形态可以更加有效地解决区域间义务教育发展不均衡问题;陈昕[3]提出,要促进义务教育均等发展就要合理划分政府权责,财政要承担起主要的支出责任;刘见、李文杰[4]认为,中国现行义务教育转移支付制度还不完善,既没有专项的流动人口义务教育转移支付项目,流入地政府也难以横向从流出地政府获得应随学生流转的义务教育经费,这就影响了流动人口义务教育权利的实现;张丽丽[5]认为,有必要改革地区间财政资金横向转移支付制度,建立独立的义务教育财政转移支付体系.

可以看出,大多数学者提出的观点和《国家中长期教育改革和发展规划纲要(2010—2020年)》提出的思想如出一辙:加大对革命老区、民族地区、边疆地区、贫困地区义务教育的转移支付力度,鼓励发达地区支援欠发达地区.但是,谁给谁转移支付、转移支付的值是多少,这些问题都没有解决.

基于上述分析,提出本文第二个假设:

假设2:可以以省际划分,将个人所得税作为转移支付来源,建立横向转移支付数量关系,判断横向转移双边关系,推导转移支付系数.

1 对义务教育溢出效应的考察

选取2009—2017年中国30个省、直辖市、自治区(因数据可得性去除西藏自治区和港澳台)的面板数据.被解释变量为个人所得税(gs),核心解释变量为小学人均教育经费支出(xx)、初中人均教育经费支出(cz).为了考察义务教育人均支出对个人所得税的影响,构建小学和初中人均教育经费支出的交互项(xx#cz).控制变量根据刘海英[6]对个人所得税税收收入影响因素的研究,选取人均gdp(pgdp)、城镇化指数(urb)、非农业占比(str)、城镇居民可支配收入(sr)和商品零售价格指数(zs).其中城镇化指数由城镇人口/总人口表示,非农业占比由各省第二产业和第三产业生产总值/各省生产总值表示.

一般的空间面板模型为:

如果λ=0,则为空间杜宾模型;如果λ=0且δ=0,则为空间自回归模型;如果τ=0且δ=0,则为空间自相关模型;如果τ=ρ=0且δ=0,则为空间误差模型.

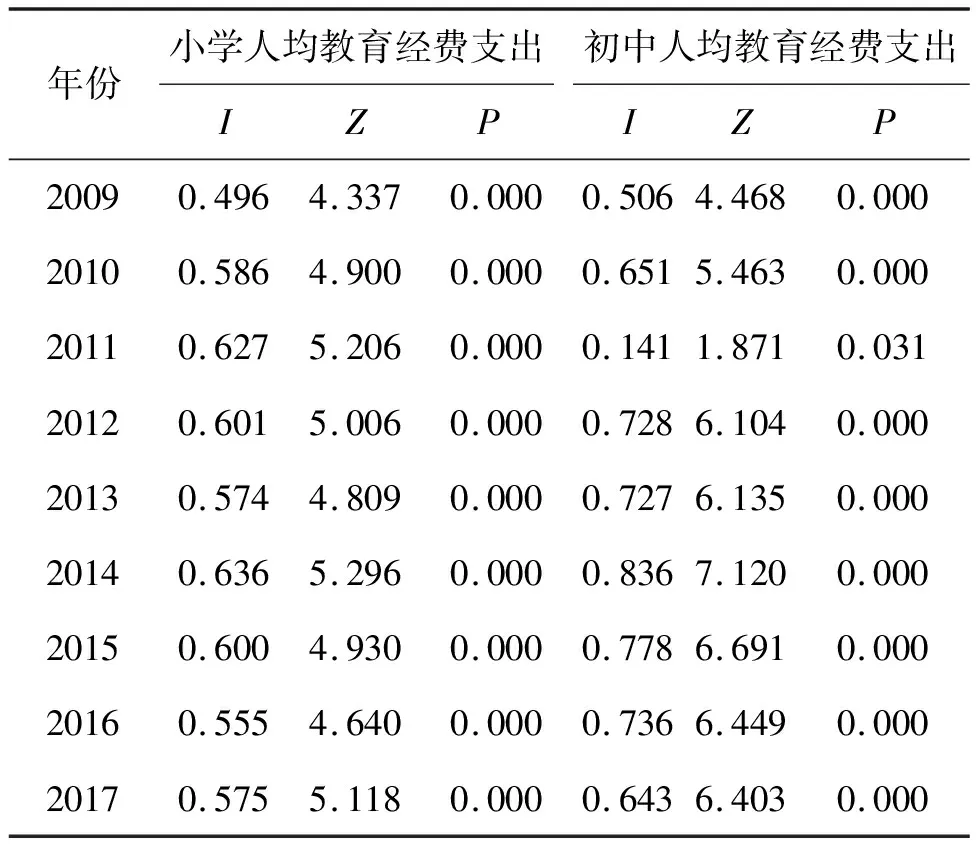

对小学人均教育经费支出和初中人均教育经费支出进行莫兰指数检验,考察空间相关性,选取0-1相邻矩阵,结果如表1.

表1 2009—2017年中国各省份小学及初中人均教育经费支出莫兰指数

可以看出,小学及初中人均教育经费支出莫兰指数均为正值,且除了2011年初中人均教育支出,其他均通过1%显著性水平检验.数值均集中在0.4~0.9之间,说明各省份之间小学及初中人均教育支出存在显著空间相关性.如果忽略这种相关性会导致回归模型选择错误,所以选用空间计量模型是合适的.

对于模型的选择,检验了空间自回归模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM),结果均在1%显著性水平,拒绝了SAR模型和SEM模型,所以,文章选用空间杜宾模型进行溢出效应分析,空间矩阵选用0-1相邻矩阵.而豪斯曼检验拒绝随机效应,所以选用双固定效应杜宾模型.为了消除量纲影响,对变量做取对数处理.回归结果如表2.

表2 全国及分区域空间杜宾模型回归结果

从全国范围来看,在小学和初中人均教育支出的共同作用下,即从两者交互项的系数来看,义务教育支出对本地个人所得税的收入具有显著的正向作用:义务教育支出增加1%,个税收入增加0.131%.同时对区域间个人所得税产生正的溢出效应,义务教育支出增加1%带动相邻地区个税收入增加0.207%.分地区看,东部情况和全国一致,义务教育对个人所得税收入产生溢出效应.但是中部和西部则不显著,这与经济发展有关.因为中部、西部人才流失方向为东部,即“孔雀东南飞”现象,所以本地区间并不产生溢出效应.根据百度地图发布的《中国故乡大数据分析报告》可以看出,人口流入量最大的5个省(直辖市)分别是广东省、浙江省、江苏省、北京市和上海市.人口流出量最大的5个省份分别是河南省、安徽省、湖南省、江西省和四川省.可以看出人口流动的整体趋势主要是从中、西部往东部沿海省份流动,人口流入地区则相对集中在东部经济发达省份,人口流出地主要是内地中、西部户籍人口多且经济不发达的地区.经济欠发达地区难以留住人才,更难引进人才,支出教育经费进行的人力投资没有给其带来应得的收益,经济发展不如发达地区,经济发展的相对落后反过来导致教育投资的减少,从而陷入恶性循环.

综上分析,全国范围内义务教育不仅对本地个人所得税收入有显著影响,对其他地区的个人所得税收入也存在显著的溢出效应.因此,可以考虑将个人所得税税收的一部分用来横向转移支付弥补教育强外部性带来的不公平“费用”.而这个费用也可以看作另类的矫正税或者庇古税.本文将这个“费用”定义为教育补偿.

2 个人所得税横向转移支付的推导

横向转移支付是指同级地方政府间发生的资金平行转移,一般是通过富裕地区向贫困地区提供资金援助来弥补贫困地区的财政缺口,从而实现地区间财力横向均衡.虽然横向转移支付可以使各地区发展均衡,但是我国还没有建立起有效的横向转移支付制度.参考德国的横向转移支付制度,通过测量全国居民平均税收额和州居民平均税收额,让州居民平均税收额超过全国平均税收额2%的州为低于95%的州提供横向转移支付,有效地实现了各地区间的均衡发展.将横向转移支付具体到义务教育方面,这一措施可以缓解地区间差异,使各地区均衡发展.

把就业者接受义务教育的地区称为义务教育接受地,工作的地方称为工作所在地.工作所在地在征收就业者个人所得税后,按一定比例转移给就业者义务教育接受地,同时接收其他地区的横向转移支付.如果地区得到的差值(转移支付转入减去转移支付转出)为正,则把这部分差值按比例投入当地义务教育(剩余部分作为当地经济发展建设支出),促进该地区和其他地区生均义务教育经费均衡.如果某地区得到的差值为零或者为负,则表明该地区是溢出效应受益地区,不需要转移支付弥补教育资源差距,按原义务教育支出预算即可.

下面推导横向转移支付的比例γ:

假设1:就业者九年义务教育接受地不变;

假设2:不考虑各地物价水平差异.

若当年全国义务教育经费总支出为E0,接受义务教育总人数为M,世界平均教育经费支出增长率为K.则第二年生均教育经费支出为:

(1)

A地区从全国其他地区接受的转移支付额Tr:

(2)

式中,γ为个人所得税横向转移支付比例,αi为A地区义务教育接受者在工作地缴纳的个人所得税占工作地总个人所得税税收的比例,Ti为工作地缴纳的总个人所得税税收.

A地区给全国其他地区转出的横向转移支付额Ts:

Ts=γ×αm×Tm,

(3)

式中,αm为A地区非本地义务教育接受者缴纳个人所得税占总个人所得税的比例,Tm为A地区个人所得税税收总额.

A地区用于增加教育经费支出ΔE:

ΔE=β(Tr-Ts) ,

(4)

式中,β=全国年义务教育支出/全国年财政支出,则(1-β)(Tr-Ts)部分转移支出用于当地经济发展建设.

A地区次年生均教育经费em:

(5)

式中,Em为A地区当年义务教育经费支出,且ΔE>0,m为A地区接受义务教育人数.

令em=e,则:

(6)

3 结论与建议

综上分析论证,全国范围内义务教育经费支出对本地个人所得税收入有正的影响,对区域间个人所得税收入有正向的溢出效应.以此为前提,推导了省际个人所得税横向转移支付系数,遗憾的是,由于缺失数据,无法计算出具体数值.结合以上论证,本文给出以下建议:

3.1 建立义务教育补偿的横向转移机制

中国现行义务教育转移支付主要有“贫困地区教育基础建设”“税改费后教育经费缺口部分的补偿”等专项,但这些都是纵向转移支付,并没有制定实施合理有效的横向转移支付机制.这一机制的建立可以弥补地区(主要是中部、西部)人才流失造成的一部分损失,均衡各地区间义务教育支出,缩小不同地区教育差距.但将面临两个问题:一是对于需要从个人所得税收入中划分横向转移款的地区来说,这无异于“虎口夺食”,教育补偿会减少这些地区对经济增长项目的投入,影响地方官员政绩;二是对于接受横向转移款的地区,转移支付的款项会造成地方政府对教育支出的“替代效应”,使得地方政府在拿到转移支付款项后,虽然专款专用,但是却减少本级对教育的投入,从而导致横向转移支付对生均教育经费的影响效果不明显.所以,建立有效的横向转移支付制度,对地方政府抵触心理及不作为行为进行约束不可或缺.

3.2 建立促使地方官员提高义务教育投入的激励机制

中央以GDP作为考核地方政府官员的指标,使得地方官员为了获得经济利益和日后晋升而一味追求经济增长,忽视了教育投入.由于义务教育经费投入与经济增长相矛盾,资源的有限性意味着对义务教育的投入必然会减少对经济增长项目的投资.同时,官员5~10年任期制阻碍了对教育的投入,义务教育投入周期长、规模大,投入不能立竿见影甚至得不到对应的回报.教育的外部性也阻碍了官员的积极性.因此,除了增加转移支付,建立促使地方官员提高义务教育投入的激励机制对区域间义务教育的均衡发展必不可少.

3.3 建立横向转移款项专款专用机制

为了避免接受横向转移的地方政府官员在没有约束的情况下将款项投入经济发展项目追求政绩.需要建立专款专用机制,避免横向转移税款被挪作他用,违背均衡义务教育发展的初衷.