金融可得性对家庭投资组合分散化的影响机制

2020-10-28李一员

侯 杰,李一员

(1. 西南交通大学经济管理学院,四川成都610031;2. 西南交通大学服务科学与创新四川省重点实验室,四川成都610031)

一、 引言

近年来我国经济高速增长,而贫富差距却一直较大。2013 年11 月习近平总书记首次提出“精准扶贫”的概念,随后国家制定了相应的精准扶贫政策。 金融扶贫作为减小贫富差距的一个重要实现途径,在降低贫困户融资成本、帮助贫困户获得贷款等方面都起着积极的作用。 2016 年3 月,由央行和国家发改委等重要部门联合印发的《关于金融助推脱贫攻坚的实施意见》强调:政府大力支持各大金融机构在贫困地区设立分支机构,并提高贫困地区的不良贷款包容性。政府对贫困地区的金融发展和金融市场活跃性高度重视,为实现全面脱贫的目标做了大量工作。

贫困家庭是脱贫攻坚工作的重要对象,近年来对投资理财的需求大幅提升,但很多贫困家庭风险投资参与度并不高,投资方式也比较单一。 众所周知,风险与收益成正比,采取传统的低风险投资方式所带来的收益自然不高。 通货膨胀导致货币贬值,将闲置资金存入银行甚至连保值的效果都无法达到,这较大程度损失了居民的经济福利。 根据马科维茨的投资组合理论,有效的投资组合可以降低投资带来的非系统性风险,还能带来不菲的收益。 因此,家庭投资组合效率是否受到金融发展的影响? 这是一个值得探讨的问题。

二、 文献综述

国内外已有较多文献对家庭投资组合分散化做了研究。影响投资分散化的因素有很多,其中内部因素包括投资者的性别、年龄、健康状况、风险态度、投资经验等,外部因素有家庭收入与资产、借贷问题等。 王治政等指出风险市场参与有限和投资组合分散化不足是家庭资产配置中存在的主要问题。 他认为,现阶段我国家庭的投资组合远远没有达到最优的资产配置。 主要表现在家庭投资过于保守,将较多的资金都集中在低风险、低收益的存款上,而很少有家庭投资股票、基金等风险相对较高的产品。 Calvet 等通过构建夏普比率证实了投资组合分散化不足是家庭投资效率低下的主要原因。事实上,投资组合分散化不足是一种错误的投资决策,较为分散的投资组合方式比集中或单一的投资组合方式所带来的投资效率更高,因为投资分散化有利于分散投资风险。

杜晓山最先将普惠金融理论体系引入中国。 他认为,普惠金融的核心在于提高贫困地区和赤贫家庭对金融服务的可得性,金融资源在发达地区和偏远山区应得到协调发展,金融服务的对象不只是上层家庭,也要大力发掘贫困家庭的潜在需求。 2015 年底,国务院颁布的《推进普惠金融发展规划(2016~2020 年)》明确指出,要提高金融服务的覆盖率、可得性和满意度,特别要注重农村地区和偏远山区的金融发展。 金融发展使贫困家庭参与金融市场投资更加便利,给了金融欠发达地区的居民更多的投资渠道和投资机会,使家庭投资组合更加多元化,从而增加了居民的金融福祉。

Sarma 最先将普惠金融划分为可得性、渗透性和使用性3个维度。 金融可得性被定义为一个地区居民能够享受到的金融服务,它作为普惠金融发展的一个方面,更能够代表普惠金融真正意义上的惠民程度。 尹志超等研究发现,金融可得性的提高会使家庭重新进行资产配置,它有利于家庭参与金融市场和增加金融市场的资产配置比例。

三、 理论分析

(一)金融可得性与家庭投资组合分散化的关系

传统意义上,中国家庭倾向于将闲置资金存入银行等或是购买住房。 尤其是贫困地区,存款的配置比例会更大,地区的落后导致居民投资观念的固化。 而“降准降息”和“房住不炒”等相关政策会使这两类集中投资的家庭回报更低,这极不利于提高家庭投资者的投资收益。 大趋势下很多家庭将被迫改变投资策略,适当增加和分散对风险金融资产的配置比例是更优选择,这能够在提高投资收益的同时又降低投资风险。

然而,随着金融市场的逐步扩大,贫困地区的金融服务可得性有明显的提高,投资渠道和投资形式也具有多样化。目前,使用互联网金融工具投资理财的家庭越来越多。 随着对金融市场不同投资方式认识的深入,以前没有接触股票、基金等中高风险投资方式的家庭也会慢慢介入,从而分散家庭投资组合。 鉴于此,文章认为金融可得性的提高会促进家庭投资组合分散化,从而提高家庭投资效率。

(二)金融可得性对家庭投资组合分散化的影响机制

投资者的金融知识对投资组合分散化起着十分重要的作用。 投资者的金融知识表现为对利率、通货膨胀、投资风险等方面的认知能力。 一般而言,投资者金融知识水平越高,对金融市场的认知越深,就越能优化地配置家庭资产。金融教育和金融实践是增长居民金融知识的两个主要途径。在金融可得性提高的同时,居民会办理更多的金融业务,因此居民也可以从金融实践中获得更多的金融知识。 当投资者的金融知识水平较高时,他们往往选择更加分散的投资组合。 所以,金融可得性的提高通过提高投资者的金融知识,进而促进投资组合分散化。

金融可得性的提高给投资者更多的投资机会,使那些有投资意愿而无投资渠道的家庭可以享受金融市场普及带来的便利。 简单来说,即金融可得性提高有利于家庭参与金融市场投资,从而丰富投资者的投资经验。 在投资过程中随着投资经验渐渐积累,投资者会渐渐减少非风险市场的投资占比,而增加在风险金融市场的资产持有比例,从而形成多元化的投资结构。 区别于金融知识,投资经验只能在实践中产生。 一些金融知识积累较为丰富,但缺乏实操经验的投资者,也不敢轻易尝试中高风险金融投资。 因此,文章认为金融知识和投资经验在家庭投资决策过程中充当的作用相辅相成,互为补充,即投资经验也充当中介效应的角色。

四、 数据、变量与模型

(一)数据来源

文章的数据来源于《中国家庭金融调查2015》(CHFS)。2015 年“中国家庭金融调查”样本覆盖29 个省(直辖市、自治区)、351 个县(市)、1396 个居(村)委会、37289 户家庭。原始数据包含大量的缺失值和异常值(如收入、资产等敏感性数据),为保证数据的可靠性,文章剔除掉待考察变量中含有缺失值和异常值的样本。 为方便后续投资组合分散化变量的构建,也剔除了没有参与任何投资的家庭。 通过样本筛选,最终确定研究样本10511 个。

首先,丰富财务管理知识和内容,加大管理会计、大数据搜集和处理、分析等知识和技能的学习力度,尤其针对财务管理相关岗位人员,均有必要进行系统性学习。

(二)模型构建

文章采用多元线性回归的方法来估计金融可得性对家庭投资组合分散化的影响,具体模型如下:

式中,diversityi表示第i个家庭的投资组合分散化程度,Xn,i表示第i个调查样本的n个控制变量(具体见表 1)。c0、c和λn表示待估参数,ε为随机扰动项。 为验证金融知识和投资经验是否存在显著的中介效应,文章采用因果逐步回归法,构建中介效应的数学模型如下:

(三)变量选择

1. 投资组合分散化

为了度量家庭投资组合分散化程度,文章借鉴曾志耕等对分散化指数的衡量方法,公式如下:

其中,wi表示家庭第i种投资方式占所有投资的比例。投资方式包括存款、股票、基金、债券、银行理财产品、外汇、贵金属、投资性住房、保险、收藏品十种。

2. 金融可得性

文章将金融可得性分为传统金融模式下的可得性与互联网金融模式下的可得性。 具体而言,用家庭所在社区银行家数作为传统金融可得性的代理变量,此处银行家数并非绝对的银行家数,而是指本社区居民实际享受到具体服务的银行数量。 问卷中有这样一个问题:“目前,您家是否持有余额宝、微信理财通、京东小金库、百度百赚、掌柜钱包这几类互联网理财产品?”文章用回答“是”的家庭代表互联网金融可得家庭,用回答“否”的家庭代表互联网金融不可得家庭。

3. 金融知识

CHFS 问卷中有3 道关于金融知识的题目,分别测量受访者对利率、通货膨胀和投资风险的认知。 题目如下:“(1)假设银行的年利率是 4%,如果把100 元钱存 1 年定期,1 年后获得的本金和利息为______? (2)假设银行的年利率是5%,通货膨胀率每年是 3%,把 100 元钱存银行一年之后能够买到的东西将______? (3)您认为一般而言,股票和基金哪个风险更大?”文章用受访者正确回答问卷题目的个数来度量受访者的金融知识。

4. 投资经验

投资经验是随投资时间积累起来的一项人力资本。 一般来说,投资者投资的持续时间越长,那么投资经验就越丰富,文章将受访者家庭股票投资年限作为投资经验的衡量指标。

5. 其他控制变量

参照以往的文献,文章选取了一系列控制变量。 具体含义及赋值见表1:

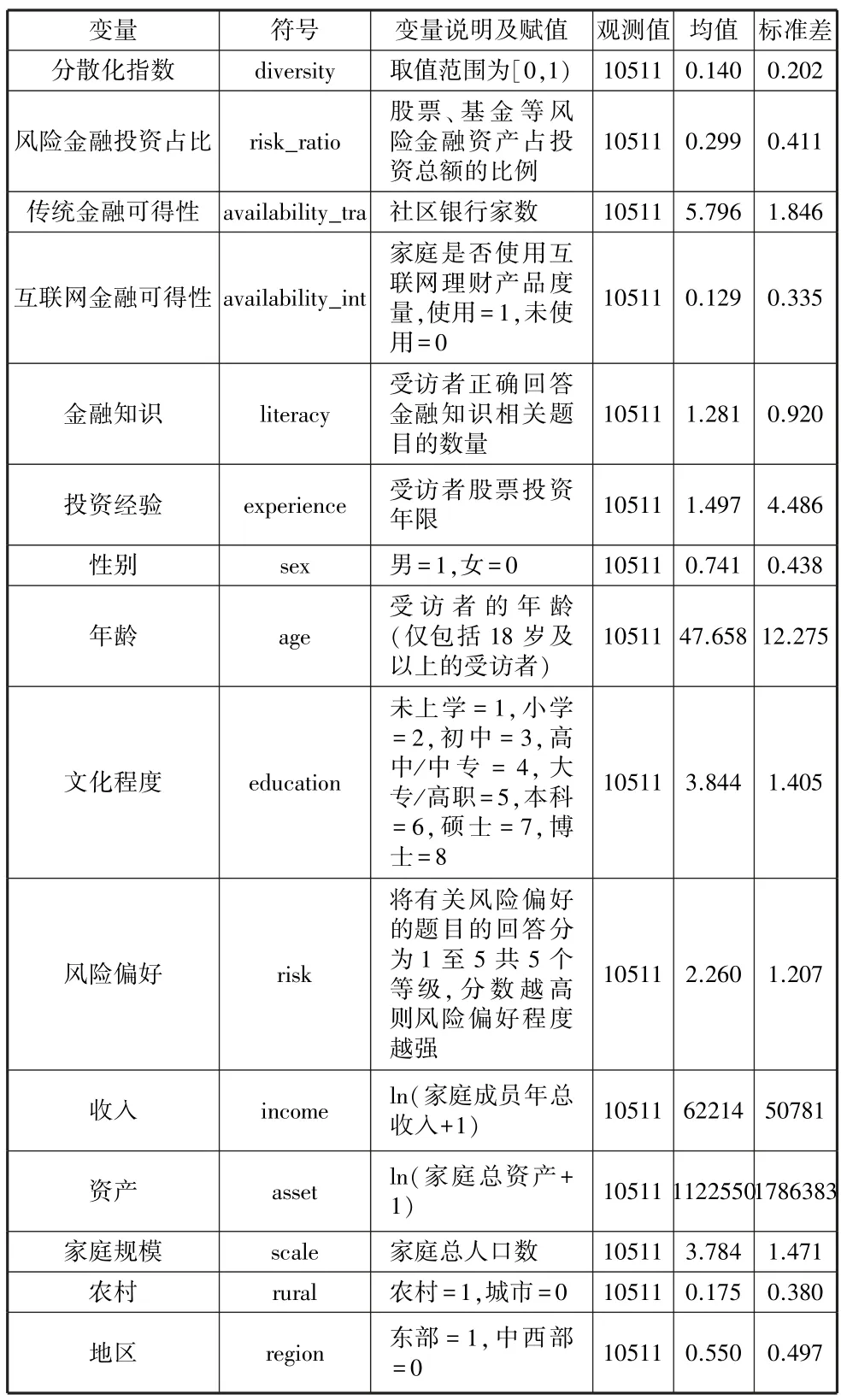

表1 变量的解释说明与描述性统计

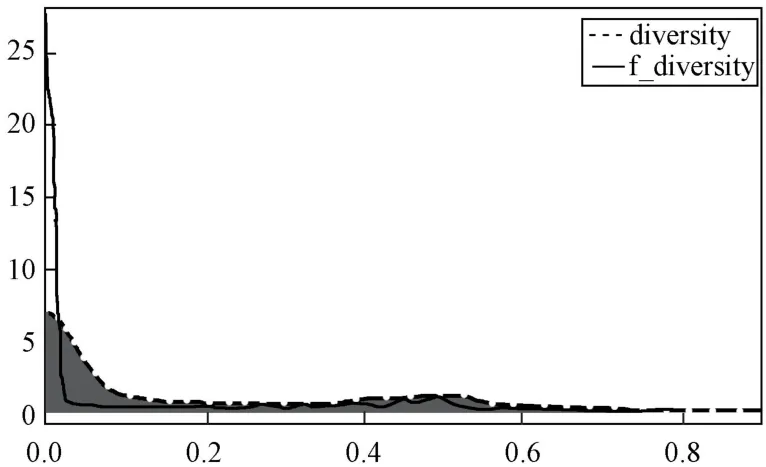

从表1 可以看出:家庭投资组合分散化指数的均值仅为0.140,标准差为0.202。 可见我国家庭投资组合十分集中,且家庭与家庭之间差异较大,这可能导致的结果有两种:保守型家庭集中投资到无风险产品,收益率极低;冒进型家庭集中投资到高风险产品,风险极大,这与路晓蒙等的研究结论相似。 家庭投资组合分散化指数的核密度图如图1 所示:家庭投资组合分散化指数(diversity)最主要分布在0 周围,几乎无家庭分散化指数在0.6 以上,家庭风险金融投资组合分散化指数(f_diversity)的核密度分布更加集中。 两种分散化指数都呈“L”型分布,这也表明了我国家庭投资组合分散化严重不足。

图1 家庭投资组合分散化指数的核密度图

从传统金融发展模式来看,家庭所在社区银行家数的均值为5.796;从互联网金融发展模式来看,使用互联网金融工具的家庭占比仅有0.129,这说明目前我国家庭互联网金融可得性还处于较低水平。

五、 实证分析

(一)相关分析

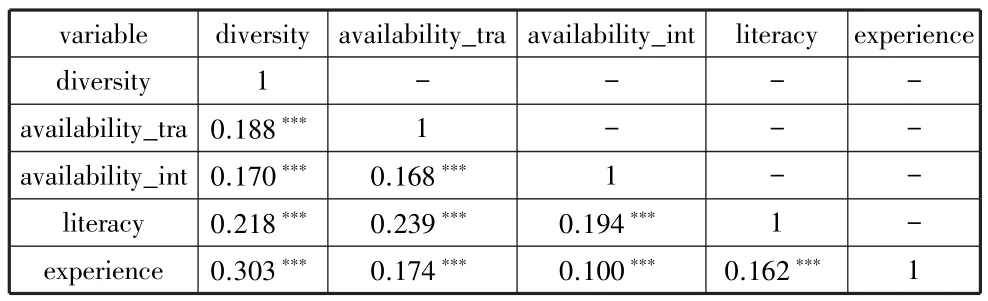

文章列出了主要变量之间的相关系数,如表2 所示:

表2 主要变量相关系数表

从相关系数矩阵来看,家庭投资组合分散化指数与所有变量均在1%的显著性水平下显著相关。 其他自变量之间的相关系数均没有超过可能存在多重共线性的临界值0.7,因此可以初步认为自变量间不存在多重共线性。 为进一步验证共线性问题,文章得到自变量的方差膨胀因子(variance inflation factor,VIF):最大值为 1.87,最小值为 1.05,均值为1.43,证明自变量之间不存在多重共线性的问题。

(二)金融可得性影响家庭投资组合分散化的回归结果

表3 是基准回归的结果,传统金融可得性和互联网金融可得性对投资组合分散化的回归系数分别为0.005、0.060,均在1%的显著性水平下显著。 这说明,金融可得性对家庭投资组合分散化有显著的促进作用,随着线上线下投资可获得性的提高,家庭更愿意分散投资组合。 此外,随着地区金融可得性的提高,家庭会更偏重于股票、基金等风险金融资产的投资,而减小房产、定期存款等非风险金融资产的投资。

表3 多元线性回归结果

(三)金融知识和投资经验的中介效应检验结果

文章利用SPSS 21 软件,得到三步回归的中介效应检验结果,如表4 所示:

表4 逐步回归中介效应检验结果

表4 中(1)到(4)描述了双中介变量作用于传统金融可得性的结果,总效应的回归系数为0.006,加入金融知识和投资经验后,传统金融可得性对投资组合分散化的回归系数下降至 0.004,且上文中介模型中a1、b1、a2、b2、c和c′这 6 个回归系数均十分显著(P<0.01),说明金融知识和投资经验在传统金融可得性对投资分散化的影响中均充当部分中介作用。同理,表4 中(5)到(8)描述了双中介变量作用于互联网金融可得性的结果,说明互联网金融可得性对投资分散化的促进作用也可以通过金融知识和投资经验两种途径传播。

为探究中介效应是否稳健,文章也借鉴了Preacher 和Hayes 对中介效应的研究成果,采用非参数百分位Bootstrap的方法检验。 文章使用Hayes 开发的SPSS 软件插件Process 3.2,选择中介效应模型4,并设定重复抽样次数为5000。 检验结果如表5 所示:

表5 Bootstrap 中介效应检验结果检验

在传统金融可得性对投资组合分散化的影响中,金融知识中介效应大小为0.0005,占比9.09%,对应的中介效应检验区间为[0.0002,0.0007],不包括0,可见“户主”的金融知识具有显著的部分中介效应;同理,投资经验也存在显著的部分中介效应,中介效应占比为20.00%。 二者的中介效应总占比为29.09%。 在互联网金融可得性对投资组合分散化的影响中,金融知识中介效应占比6.52%,投资经验的中介效应占比5.35%,金融知识和投资经验的中介效应总占比为11.87%。

以上结果表明:无论是线下的传统金融发展还是线上的互联网金融普及,提高金融可得性促使家庭分散化投资都可以通过丰富投资者的金融知识和投资经验这两种途径来实现。 在金融服务线下发展推动居民分散化投资的机理中,投资经验比金融知识充当着更加重要的作用(中介效应占比20.00%>9.09%);而在金融服务线上发展的模式中,二者的重要程度相当。

六、 结论与建议

文章利用2015 年中国家庭金融调查的微观数据,实证了金融可得性对家庭分散化投资的影响。 结果表明:随着普惠金融的发展,传统金融可得性和互联网金融可得性的发展都会正向促进家庭分散化投资。 在研究金融可得性对家庭投资组合分散化的影响时,金融知识与投资经验均起部分中介作用。 这表明,社区金融可得性会通过提高投资者的金融知识水平与增加其投资经验两条途径来促进家庭多元化投资,从而减小投资的非系统性风险,最终提高我国家庭的投资效率。

提高家庭投资效率是一个复杂漫长的过程,文章的研究为政府机构制定相应政策提供以下建议:首先,应继续大力发展普惠金融,在欠发达地区开设金融分支机构,使家庭能有更多渠道参与金融市场,从而提高投资效率;其次,证监会等部门要加强金融监管和提高金融市场透明度,同时还应该降低金融市场的投资门槛,提高地区金融可得性;最后,金融素养来源于金融教育和金融实践,政府可直接通过加强居民金融教育的方式来提高居民金融素养,促进家庭投资多元化。 金融知识在家庭投资决策中起着不可忽视的作用,使居民金融素养得到整体提升,能够有效避免家庭犯投资错误,从而增加家庭经济福利。