关于我国投资连结保险的发展趋势研究

2020-10-28戴幸娟李舒煜

戴幸娟,李舒煜

(南京财经大学,江苏南京210023)

自1978 年12 月改革开放以来,我国金融业的发展进入了新时期,为提升金融机构在市场中的竞争力,创新成为金融企业的融资手段,而投资连结险(简称投连险)就是创新后的衍生品,被人们视为人身险中一种新的寿险产品,这是对新的市场呈现出的新气象的一种肯定。 然而,由于投连产品不同于其他金融产品,不仅具有投资产品的投资收益功能,还可以像保险一样有保障功能,在寿险中,投资连结保险的销售误导行为出现得十分频繁,处理这一不当销售行为的关键就在于规范这一产品的销售方法和手段,严厉打击误导性等失实销售行为,规范投连险市场。

一、 投资连结保险的来源与国外发展状况

投资连结保险是指以身体生命或健康为基础(即保险标的)的保险,投保人、被保险人在购买这份保险之后,除了可以保障自己未来损失的可能性,还相当于获得了一份理财产品,这种保险产品在国内通常被称为投连险。 而在美国它的名字叫变额保险,沃尔特-米勒认为,变额寿险可以按照保费设计细分为荷兰式的变额保费设计、纽约式的定额保费设计以及付清的定额保费设计。 国内一般将投连险视为有理财性质的保险产品。

(一)投资连结保险的来源

投连险最早出现在20 世纪50 年代的欧洲地区,金融机构传统的经营模式较为单一,经过多次剧烈波动以后,在金融机构濒临破产时,为让金融机构能顺利存活下来,政府采取了宽松的监管行为,而这为金融机构实现传统产品的改革创造了条件。 为了融得更多的资金,在这一时期,一些金融机构开始研发属于自己的新型金融衍生产品,这些新型的金融衍生产品呈现出复合产品的特点,在短期内也十分有效地获得了大量的社会资本金。 在这样的市场环境下,对于保险企业来说,继续销售原来的保险产品是不可取的,因为金融市场的不景气,投保人预期到保险公司可能面对不利而提前退保,造成保险公司内部巨额资金的流出,这就使得保险公司的产品要进行创新改革,要对传统的寿险产品的设计方向进行调整。 与此同时,民众对保险产品的需求开始多变,监管机构对保险投资渠道的放松管制,使得欧美的寿险公司都开始改变自身产品功能定位,由此投资连接保险就出现了。投资连结保险随后逐渐开始流入各个国家,开始在寿险业务中掀起一阵波澜。

(二)投连险在国外的发展

投连险自在欧洲大陆首次出现后就开始在金融资本市场上发挥了它巨大的融资职能。 1997 年,英国投连险保费与十年前相比增长了11%,占据了人身险保费的一半;同时期美国投连险保费每年以25%左右的增长率增长,业务量在寿险业务总量中也占非常大的部分;而这时候,澳大利亚的寿险市场已经被投连险完全覆盖了,法国投连险的市场占有率也达到了20%以上。 投连险之所以能在各个国家快速地成长,是因为世界经济从20 世纪开始,逐渐步入发展的正轨,实体经济带动资本市场的发展,这毫无疑问为投资连结保险准备了良好的成长环境;同时国际保险市场的逐渐成熟,保险企业对于险种的供给能力不断提高,保险消费者的需求热情也逐渐上涨,所以,投连险作为崭新的险种,特别能够吸引购买者的注意力。

二、 投资连结保险的特点

(一)效益双重性

投连险像其他保险产品一样具有保障的作用,并且投保人所缴纳的保费,经过保险企业投资后所获得的收益,在扣减保险公司的一些投资费用后,会与被保险人分享利润,因此投资连接保险具有保险和理财的双重特点。

(二)账户的多样性与灵活性

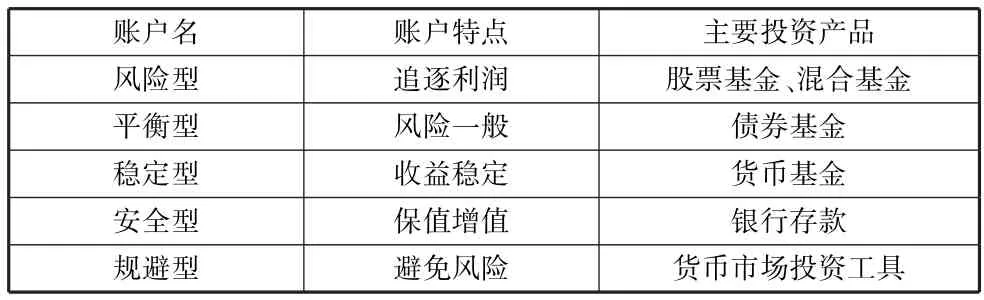

投连险一般不是只有一个账户,账户类型也非常之多(见表1)。 投连险账户的灵活性是指各个账户之间可以任意转换,客户可以利用这个特点,根据自己所能承受的损害的大小、自身的经济状况等,决定在不同投资账户之间的分配保费的比例,也可以利用账户的灵活性来进行风险规避,在市场状况不好时可以把资金放入安全型账户,确保账户价值保值增值,在市场好转时再转入其他账户以此获取投资收益。

表1 投资连结保险投资账户类型及特点

(三)投连险的保费与保额的灵活性

投连险的保费是能按照客户需求进行调整的,并不是缴纳固定的金额。 同样,投连险的保险金额也并非绝对的,投保人可以自行选择保额的确定方法。 第一种是确定保额,不管投资账户的收益情况如何,保险金额都不会因此发生变动;第二种是可变动保额,保险金额随着投资账户收益率的变动发生变化,投资收益率高的时候保险金额也比较高。

(四)客户群的特定性

投连险虽然具有投资收益功能,但并不是绝对的,产品没有规定最低收益保障,具有一定的风险倾向,收入较低的人往往不愿意去买这类保险产品,由此投连险具有一个特定的客户群体。 这类客户群体经济能力比较强,想购买具有投资收益的保险产品,且平时较忙无法对自己的财产进行分配投资。 所以,投连险的售出,就意味着这种特定购买人群的形成。

(五)信息的完全透明性

按照法律要求,这类投资风险完全由消费者承担的产品操作要透明化。 一方面,保费分配导向必须层次分明,即投保人所缴保费在各类账户中的投资账户分配必须透明,并且投资在投保人允许的基础上进行;另一方面,购买者应该明晰投资账户每轮投资的收益率,因为要保证购买者能够调整自己的资金分配,并且,当投连产品收益率低于市场利率,或者呈现亏损状态的时候,购买者可以在下一轮投资前,对这个投资账户的金额进行重新分配,以防止更多的亏损发生。

三、 国内投连险的发展历程与现状

平安保险公司1999 年下半年开始出售投连产品,这意味着我国第一代投连产品正式投入市场,我国寿险市场也因此拉开了新的序幕。 投连险在推出后的一个月内就创造了近千万的销售额,但是好景不长,后来投连险并没有一路引吭高歌。 投连险的销售额在爆发式增长过后又立马进入了瓶颈期,不仅业务量大幅度萎缩,而且引发了众多客户的不满,众多保险学者对此进行了激烈的讨论,还有学者认为投连险在我国已经没有发展的余地了。 在这样的一个环境下,显然对投资连结保险的怀疑和批判思维是有必要的,但就此完全否定该险种在国内的发展肯定是不妥的。 而实际上它的发展本就不应该是非常顺利的,投资连结保险的发展由于太依靠其投资收益的效果,因此与国内经济形势紧密相连,这也是对新时期金融市场呈现出新局势的积极回应,我们要对投连险出现导致的新的矛盾积极思考与审视,为新的险种在新时代开辟出新的成长路线。

(一)1999~2001 年,高涨期

投资连结保险产品出现后便得到了市场的青睐,大量的消费者都开始购买,保费呈现猛烈上涨趋势。 2001 年投连险保费达到106 亿元,占据了寿险保费的10%,同上一年比增长542.26%。 平安作为内陆投连系列产品的先驱,靠着投连的热销为自身大大增创了保费收入,与此同时,平安也获得了一批经济实力较强的客户。

(二)2002~2005 年,低谷期

自2002 年开始,投资连结保险销量直线下滑,2002 年,投连险保费收入占人寿保险保费收入的比例较上一年减少了4.7 个百分点,同时,由于资本市场的发展不尽如人意,加之一些保险中介的失实导向,使得国内掀起了退保的热潮,众多该业务被紧急叫停。 平安保险也一样,自2001 年下半年开始,客户不满导致连环退保,年底又相继出现了集体退保;紧接着2002 年保费收入则出现了跳崖式暴跌,上半年同比下跌40 个百分点,退保率大幅上涨达到4.9%。 2001 年平安保险公司的寿险保费中寿险保费占据总保费收入24%左右的分量,而在其后的三年里,其占比也一路滑坡跌至8%。

(三)2005~2008 年上半年,恢复期

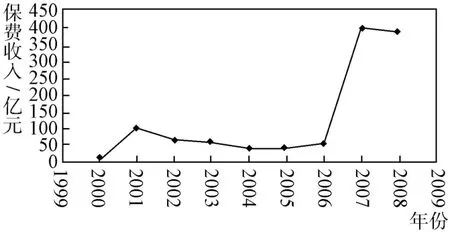

2003 年监管机构对新的寿险产品的保费计算等进行了重新拟定,明确新险种准备金的提存。 由于宏观经济市场的低迷,即使一些公司首次开始研发下一代投连产品进入保险市场,但依然没有转机。 2005 年,随着投资账户由正亏损渐渐转化为负亏损,投连系列品种才开始走出困扰已久的泥潭。 2006 年随着国内长期资本市场的改革,投连保费收入直线上升。 图1 为我国该阶段投连险的保费收入状况。

图1 2000~2008 年我国投资连结保险保费收入

可以看出,2007 年投连险在股票市场的牵引下开始热销,寿险业务保费增长的原因就是投连险的保费大幅度增长,其销售额一路暴涨,投连险的销售额开始成为寿险业务收入的决定性因素,一些外资保险公司也因此成为“黑马”。2008 年4 月,中国人寿开发的第一代投连产品开始进入保险市场,给市场竞争增添了新动力。

(四)2008 年下半年至今,低谷期

全球经济飞速发展被2008 年金融危机阻断,经济发展速度大不如以前。 同时,国内经济市场不景气导致资本市场持续处于低迷阶段,对国内投连险的业务扩展产生不利影响,因此大部分投连险投资账户2008 年都出现不同幅度的亏耗。 表2 为2008 年金融危机状态下国内投连险产品的收益状况。 对这些保险公司2008 年的投连账户回报率进行分析,在偏股、混合偏股和混合偏债三种账户表现排名前三家的保险企业收益涨幅都出现负值,虽然个别账户出现收益,但是收益率非常低,不难发现2008 年金融危机阻断了投资连结保险的发展之路,还没有发展完全的投连险因经济危机一蹶不振。 许多客户也因为投资账户的亏损,购买热情一度被浇灭,各地纷纷出现集体退保的现象。 同时,保险公司调研人员在市场景气时,基于比较高的投连保费收入假设,对市场调研把握的不过关,以及对产品功能定位的不合理,导致了后来许多的保险纠纷。

表2 2008 年国内投连险收益状况表

2009 年,随着投连险销售管理相关通知的公布,在银行储蓄柜销售该类产品成为禁止行为,客户也就不能像往常一样在存储窗口直接购买投连系列产品。 虽然银行开始设立专门的窗口进行销售该险种,但仿佛无济于事,投连险业务的发展再一次进入瓶颈期,且至此往后大部分保险公司未将投资连结保险的具体相关数据在官网进行披露。

到现在为止,投连险的实际发展状况与口碑也都不尽如人意,主要原因还是监管机构对保险公司投资渠道的管控力度太强,导致保险公司对投资账户的收益无法保证,而连续亏损很容易造成购买者的退保,所以,投连业务的扩展也一度处于低谷阶段。

四、 投资连结保险在我国的未来发展趋势

中国保监会在2016 年专题议会中指出,要将“保险姓保”贯彻到底,“保险姓保”就是提醒保险经营者不要混淆保险与投资的关系,保障才是保险的基础目的,而投资只是其衍生出来的,是为了能更好地给被保险人保障,所以投资必须服务于保险保障,决不能主次不分。 投连险与万能寿险比起来,万能寿险不仅具有同样的投资理财功能,并且还承诺了最低的投资回报。 2019 年一季度国内万能险保费收入非常可观,万能险之所以发展如此迅速,这也是市场选择的结果,说明万能险有市场需求。 从政府监管以及出台的文件看,投资连结保险一路经历坎坷,但已然无法再展现自己可观的风险投资收益的一面,因为“保险姓保”! 由此看来,投连险也许要重新调整产品的功能定位,即减弱其高风险高收益特征,回归保险保障的基本职能。 比起投连险,从目前的资本市场以及保险市场来看,投保人选择万能险是一种更为稳妥的保险投资方式。

综上,投资连结保险如果要继续在保险市场上发展,保险公司必须加强自身对风险的控制能力,以及提高对保险资金的投资能力,为投连险的被保险人获取可观的投资收益。但就目前银保监会对保险业的监管力度来说,还是比较严格的,尤其是保险投资渠道有限,保险公司只能进行一些有限的稳健型投资,但即使如此,投连险可以将自身产品特点往万能寿险上贴近,即向“半万能寿险”方向转化,可以采用将万能与投资连结保险混合的一种方式,将经过混合的“投资万能保险”再次推到保险市场上,为保险市场的发展贡献力量。