上市公司无法表示意见审计报告的相关性因素分析

——基于2016—2018年数据

2020-10-27崔玉卫副教授王静静副教授代蕾副教授三江学院法商学院江苏南京210012

崔玉卫(副教授) 王静静(副教授) 代蕾(副教授)(三江学院法商学院江苏南京210012)

一、引言

审计报告是会计师事务所及注册会计师工作成果质量的最终体现。随着我国资本市场的不断完善和发展,各利益相关者在进行决策时,不仅越来越关注财务报告信息,而且越来越关注审计报告,审计报告的质量高低对利益相关者的决策起着越来越重要的作用。决策者对审计报告的关注焦点主要是审计意见类型及对审计意见的原因说明,因此审计报告的质量取决于其审计意见类型的恰当性以及说明段所提供的信息含量。出具何种审计意见受到多种因素影响,但主要取决于上市公司本身和注册会计师的执业水平与执业道德两个方面。2018年1月1日,1项新审计准则和6项修订审计准则全面实施,新的审计报告准则是否对审计报告类型有所影响呢?本文通过调查发现,新审计报告准则全面实施以来,2017年和2018年无法表示意见审计报告的数量和比例都有明显提高,这在一定程度上说明,新审计报告准则的全面实施有利于促进审计报告信息质量的提高。由于不同的人对无法表示意见有不同的解读方式,再加上2014—2016年审计意见的类型分布基本稳定,因此本文重点对2016—2018年无法表示意见审计报告的相关性因素进行分析,为投资者进行决策提供参考。

二、2016—2018年无法表示意见审计报告相关性因素分析

(一)2016—2018年形成无法表示意见审计报告的主要事项分析。由下页表1形成无法表示意见审计报告的主要事项分析看出,在导致无法表示意见的事项中,“资产的可收回性和减值的合理性”“持续经营能力存在重大不确定性”“立案调查”“未决诉讼、仲裁和对外担保”“内控失效”出现次数最多,其次是关联方交易和收入确认。资产减值涉及比较多的是应收款项、金融投资、存货、固定资产、在建工程和无形资产减值准备计提的合理性。由于具有较强的主观性,减值准备的计提一直都是企业用来进行盈余管理的主要工具和主要审计风险领域。持续经营能力存在重大不确定性的主要原因是公司出现经营亏损、难以偿还到期债务、资产被冻结、业务停滞、企业重整等问题,说明被出具无法表示意见审计报告的上市公司多数财务状况严重恶化,难以为继,而且其中大部分公司往往难以偿还到期债务和违规担保导致涉及多项讼诉与仲裁。另外,内部控制的重大缺陷和失效也是导致公司出现经营问题和财务报表错报的重要因素,注册会计师越来越重视内部控制缺陷对财务报表的影响。同时,43.84%的公司因涉嫌信息披露违法违规而被证监会立案调查或因高层管理人员涉嫌违法被立案调查,且数量有每年增长的趋势。关联方交易识别也是主要审计风险领域和注册会计师关注的重点领域,主要问题是关联方资金占用和关联方交易经济实质的识别。利润的增加必须有收入的增加,虚增收入和利润是财务舞弊的重灾区,所以收入历来也是审计重点领域,尤其是一些特殊行业和特殊销售方式的收入确认。

表1 出具无法表示意见审计报告的主要事项分析表

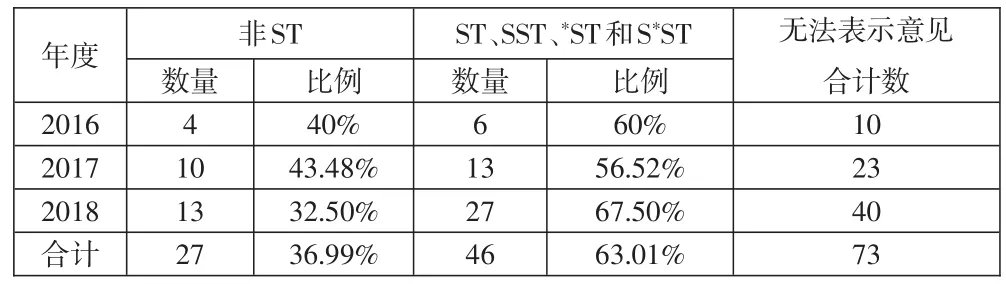

(二)无法表示意见审计报告中ST类公司的情况分析。ST类公司因连年亏损或出现其他财务异常状况,持续经营能力存在重大不确定性且盈余操纵的动机更强,因此注册会计师为了规避潜在风险,通常更容易对ST类公司出具无法表示意见的审计报告。2016—2018年无法表示意见审计报告中ST类公司分布情况见表2。

表2 无法表示意见审计报告中ST企业分布情况表

从表2可以看出,2018年ST类公司被出具无法表示意见审计报告的数量大幅增长,从2016年的6个增加到2018年的27个,这说明注册会计师在高风险审计领域的职业态度比之前更加谨慎。另外,由于ST类公司财务状况的恶化在以前年度已有所体现,同时会影响以后财务状况并且有更强的盈余管理动机,所以有的企业会多次被出具非标准审计报告或者在被出具无法表示意见审计报告之后退市。进一步分析发现,由于三年中有7家ST类公司被多次出具无法表示意见的审计报告,所以ST类公司虽然共被出具了46份无法表示意见审计报告,但所涉及的ST类公司为38家,每年退市合计数中有5家重复的,所以共11家已退市。2016年被出具无法表示意见审计报告的6家ST类公司中的*ST昆机、*ST吉恩、*ST大控、ST华泽和*ST海润都已经退市,*ST弘高经过资产重组并变更会计师事务所后被出具标准审计报告。2017年被出具无法表示意见审计报告的13家ST类公司中除ST华泽和*ST海润外,还有*ST众和、*ST华信和*ST烯碳已退市。2018年被出具无法表示意见审计报告的27家ST类公司中除上述退市公司外,还有*ST印记、*ST华业和*ST雏鹰退市。由此可见,被出具无法表示意见审计报告的ST类公司退市的可能性较大。

(三)无法表示意见审计报告行业分布情况分析。由于企业发展必然受宏观经济和行业发展影响,因此,无法表示意见审计报告的出具应该与行业相关。据调查,无法表示意见审计报告主要集中在制造业、建筑业、租赁和商务以及批发零售等传统行业,而且这些公司的成立时间大都集中在上世纪90年代和本世纪初期,且规模普遍不大。云计算、大数据和5G等新技术的不断涌现,传统行业需要转型升级。如果企业由于技术、资金、缺乏创新等原因导致竞争力不足,盈利能力和偿债能力逐步减弱,再加上内部控制不规范,一些公司就可能出现违法违规行为,从而导致被出具无法表示意见的审计报告。

(四)会计师事务所出具无法表示意见审计报告情况分析。随着新审计报告准则的全面实施,出具无法表示意见的会计师事务所数量增加,不再局限于大所。2016年10家被出具无法表示意见审计报告的公司除了欣泰电气在2017年退市外,剩余9家中有6家变更了事务所并且在2017年没有一家被出具无法表示意见,而没有变更事务所的3家中有2家仍为无法表示意见。2017年23家被出具无法表示意见审计报告的公司,2018年有1家退市,10家变更事务所,变更后有6家审计意见变更。

三、研究结论与建议

(一)研究结论。

1.我国上市公司被出具非标准审计报告的比例较低。我国上市公司被出具非标准审计报告的比例较低,且主要为带强调事项段的无保留意见,保留意见和无法表示意见数量较少,否定意见极为罕见。这可能是源于社会公众对“否定意见”和“无法表示意见”的误解,由于大部分社会大众并不具备审计专业知识,只能从字面上理解,认为“否定意见”的审计报告意味着财务报表肯定有重大错报和扭曲,而难以理解“无法表示意见”到底意味着什么,导致很容易产生否定意见要比无法表示意见严重得多的想法,因此上市公司对“否定意见”极为反感和排斥,宁愿被出具无法表示意见的审计报告。从注册会计师方面来看,如需要出具否定意见的审计报告,意味着被审计单位经营管理混乱,注册会计师必须收集充分、适当的证据,提出调整方案,费时费力,而且不容易为被审计单位所接受。所以不管是被审计单位还是注册会计师都更倾向于以无法获取充分、适当的审计证据为由,用保留意见或无法表示意见来代替否定意见。

2.新审计报告准则提高了审计报告信息质量。新审计报告准则要求增加关键审计事项和审计应对,形成审计意见的基础段说明更加明确,增加了审计报告信息量。新审计报告准则全面实施以来,非标准审计报告呈现增长趋势,尤其是保留意见和无法表示意见的数量出现大幅增长,审计报告信息质量提高。从审计报告时间来看,无法表示意见审计报告时间基本都集中在4月份的最后几天。这主要是因为非标准审计报告向市场传递的是公司的消极信号,上市公司可以通过拖延年报披露时间以延迟消极信号带给公司的不良影响。另外一个原因可能是被出具非标准审计报告的公司存在一些问题,注册会计师需要获取更多的审计证据、与被审计单位更多地沟通并需要斟酌审计报告的类型和措辞。

3.注册会计师越来越关注企业的持续经营能力。持续经营能力是注册会计师出具何种意见审计报告的一个重要衡量标准,因“持续经营能力存在重大不确定性”被出具无法表示意见的审计报告比例近3年都在40%以上且有大幅上涨趋势,2018年40家中有32家存在持续经营能力重大不确定性问题。出现经营亏损、流动负债超过流动资产、存在大额逾期债务和资产被冻结是注册会计师判断企业能否持续经营的重要依据,资不抵债以及企业重整也是关乎企业能否持续经营的重要因素。ST类公司由于连续出现亏损,财务状况恶化,更容易因持续经营存在重大不确定性而被出具无法表示意见。传统行业中的中小企业更容易受技术、资金、创新和内控失效等因素影响导致竞争力不足,出现盈利能力和偿债能力差而被出具无法表示意见的审计报告。

4.被出具无法表示意见审计报告的公司有变更会计师事务所的动机。上市公司被出具无法表示意见审计报告后变更事务所的动机更强。但随着保留意见和无法表示意见审计报告数量的增加以及出具非标审计报告事务所数量的增加,这种动机应该会逐步减弱。

(二)建议。

1.完善持续经营审计准则,提高注册会计师专业判断能力。随着新《证券法》的出台和IPO注册制的稳步推进,破发和退市将成为常态,利益相关者会更加关注企业的持续经营能力。持续经营能力是注册会计师判断出具何种类型审计报告的一个重要标准,但在具体审计过程中,持续经营能力的判断和注册会计师的专业判断能力以及被审计单位的信息披露程度有很大关系,所以一方面完善信息披露制度,另一方面从准则层面对持续经营审计提出更为详细的指导性意见,并重视注册会计师识别持续经营能力的专业水平。

2.规范审计报告的出具。通过研究发现,“上市公司由于信息披露违法违规被证监会立案调查、处罚对上市公司的影响具有不确定性”也是出具无法表示意见审计报告的一个重要原因,但审计报告中都没有提及存在什么样的违法违规行为。一方面不断有公司财务舞弊事件曝光,因信息披露违法违规被证监会立案调查,另一方面否定意见审计报告形同虚设,难觅其踪。建议进一步完善审计报告准则,对出具否定意见审计报告的条件做出更为明确的规定。

3.进一步加强监管。据统计,2018年,各级财政部门对1 080家会计师事务所进行检查,处罚88家,其中21家暂停执业,3家被撤销;处罚140名注册会计师,53名被吊销执业证书,同时,财政部也组织对具有证券资格的40家会计师事务所进行了全面轮查。在检查中发现会计师事务所拼规模、争排名现象比较严重,承接业务把关不严;审计程序执行不到位,在抽样上做文章,故意回避风险点;部分会计师事务所存在挂名执业和卖报告现象,部分注册会计师不能遵守职业道德,对已发现的财务造假迹象无动于衷。相关监管部门应进一步加强对重点领域的企业和重点风险业务审计的检查监督,关注变更事务所的公司审计报告类型,加大对违规企业、会计师事务所和相关人员的处罚力度,规范市场秩序,提升审计行业社会公信力。

4.投资者应重视审计报告意见。审计报告提供的信息数量和质量在不断提高,投资者决策时应关注公司的审计报告,重点关注审计报告类型,注意财务信息的真实性、公允性以及公司的风险领域。已经被ST并且被出具无法表示意见审计报告的公司退市的可能性极大,投资者应及时控制投资风险。