科创板上市公司关键审计事项披露研究

2020-10-27林小涵何敬博士后北京国家会计学院北京101312

林小涵 何敬(博士后)(北京国家会计学院北京101312)

一、引言

2015年1月1日,新国际审计报告系列准则出台,新修订的审计报告模式旨在提供高质量的增量会计信息。为了与国际审计准则持续全面趋同,中国注册会计师协会审计准则委员会颁布了新审计准则,其中,第1504号准则对关键审计事项的沟通提出了明确要求。关键审计事项的披露提高了审计报告的信息含量,提高了审计工作的透明度,能够有效影响投资者的投资决策和市场反应。

2019年科创板的设立标志着我国资本市场实现了新的突破,科技创新企业具有未来发展不确定和风险较大的特征,使得投资者的风险随之增加,投资者对于科创板上市公司审计报告信息含量的要求较高。本文对科创板92家上市公司审计报告中披露的关键审计事项进行统计分析,总结目前第1504号准则的实施情况,并针对不足之处提出相应建议。本研究的主要意义在于:(1)展现了科创板元年关键审计事项的披露全景,有助于提高监管部门对科创板上市公司关键审计事项识别、披露内容和形式的关注。(2)对科创板上市公司披露关键审计事项的特征、会计师事务所差异的分析有助于更多学者开展后续的相关研究。

二、关键审计事项披露情况

(一)样本选择和数据来源。截至2020年4月30日,科创板上市公司共披露了92份审计报告,全部为无保留意见报告。本文选取2019年科创板92家上市公司的审计报告及关键审计事项作为分析样本进行统计研究,数据来源于上海证券交易所科创板官网以及巨潮资讯网。

(二)关键审计事项的披露现状。2019年,科创板92家上市公司均被出具了涵盖关键审计事项的审计报告,其中14.13%的审计报告由国际“四大”出具,60.87%由国内“八大”出具①“四大”即普华永道中天、德勤华永、毕马威华振、安永华明;“八大”即瑞华、立信、天健、信永中和、大华、大信、致同、天职国际。,剩余25%由其他会计师事务所出具。92份审计报告共涉及174项关键审计事项,平均每份报告披露1.89项关键审计事项。其中,10家公司披露了3项关键审计事项,披露事项最多,占比10.87%;披露2项的有62家,占比67.39%;披露1项的有20家,占比21.74%。而第1504号准则首次执行年度,A+H股上市公司平均每份审计报告披露了2.77项关键审计事项,沪深两市上市公司平均每份审计报告披露了2.1项关键审计事项。这表明,科创板上市公司的关键审计事项披露数量略低于A+H股和沪深两市。

(三)关键审计事项分类统计。通过对关键审计事项的细分梳理,174条披露数据可分为12个大类,具体分布情况如下页表1所示。其中,与“收入确认”相关的关键审计事项出现的频次最高,共披露84次,占样本总数的91.30%。与“应收款项可收回性及坏账准备的计提”以及“存货可变现净值及跌价准备计提”相关的关键审计事项为63项,也就是说68.48%的样本公司选择了披露相关事项。三类事项合计约占披露总数的85%,分布的集中度较高。

(四)关键审计事项分行业统计。由下页表2数据可知,科创板92家上市公司分布于19个细分行业中,主要集中在计算机、通信和其他电子设备制造业、专用设备制造业、软件和信息技术服务业以及医药制造业,分别包含22家、19家、16家、12家公司,共占据全部样本的75%,剩余各细分行业中的公司数量均低于5家。就各细分行业关键审计事项的均值来看,各行业披露的关键审计事项数量大致相同,大部分细分行业都将“收入确认”作为首要披露事项,但不同行业披露关键审计事项的侧重点略有差异。如“无形资产与研发支出”事项在医药制造业比较突出,原因在于医药行业对于研发的需求远远高于其他行业。为研制新药,医药企业往往需要投入持续、大规模的研发资金,用于漫长的临床试验、药学研究、临床前研究等研发业务,如泽璟生物、神州细胞、百奥泰生物等医药企业选择以第五套标准登陆科创板,财务信息使用者对与研发相关的会计信息披露会提出更高要求。

表1 关键审计事项类别统计

(五)关键审计事项分会计师事务所统计。由表1可知,为科创板92家上市公司出具审计报告的会计师事务所可以划分为三个类型:第一类为国际“四大”,2019年承接了13家科创板客户,占比14.13%,共披露了26项关键审计事项,平均每家披露了2.00项;第二类为国内“八大”,2019年承接了56家科创板客户,占比60.87%,共披露了110项关键审计事项,平均每家披露了1.96项;第三类为其他会计师事务所,2019年承接了23家科创板客户,占比25%,共披露了38项关键审计事项,平均每家披露了1.65项。由此可见,相较于小型会计师事务所,国际“四大”和国内“八大”倾向于披露更多的关键审计事项。

另外,不同会计师事务所识别的关键审计事项也存在一定差异,其他会计师事务所披露的关键审计事项集中于“收入确认”“应收款项可收回性及坏账准备的计提”以及“存货可变现净值及跌价准备计提”等事项。而国际“四大”在“无形资产与研发支出”“商誉减值”等其他事项上的披露显著高于国内“八大”,更高于其他会计师事务所。这种会计师事务所的差异性即使排除客户行业分布差异的因素后仍然存在。针对同一行业的客户,不同会计师事务所识别的关键审计事项亦存在显著不同。如安永华明、毕马威华振等国际“四大”将其100%的医药制造业客户的“无形资产和研发支出”识别为关键审计事项,而除了信永中和以外的国内“八大”和其他会计师事务所均未识别,值得关注。

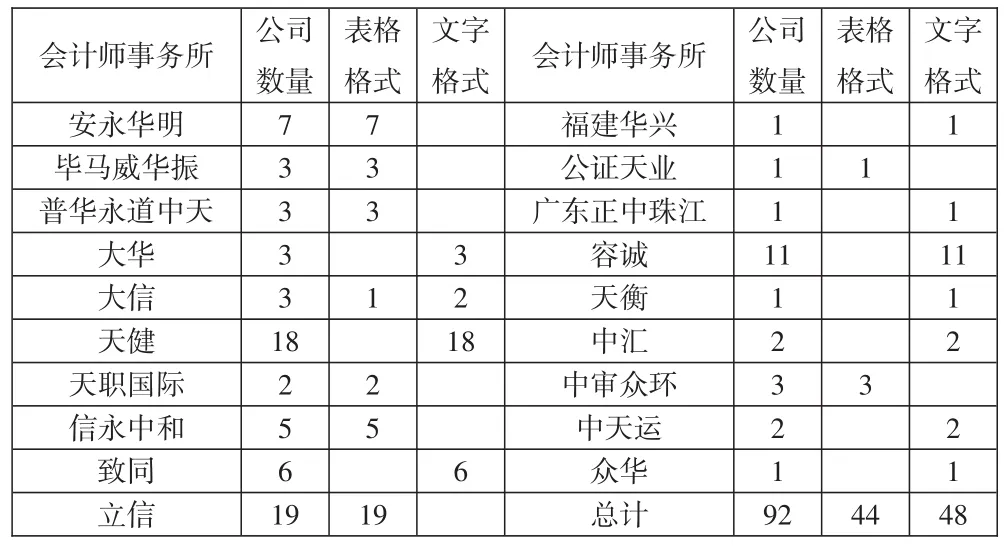

(六)关键审计事项披露形式统计。关键审计事项的披露形式主要有两种:文字格式和表格格式。根据统计,共有48份审计报告使用文字格式披露关键审计事项和应对方法,占比52.17%;44份审计报告使用了表格格式,占比47.83%。大部分会计师事务所披露关键审计事项所采用的形式保持所内一致。除大信以外的其他会计师事务所均采用了单一形式披露关键审计事项。如下页表3所示,不同会计师事务所采用的关键审计事项披露形式存在显著差异,披露方式不统一。国际“四大”出具的13份审计报告全部使用了表格格式;国内“八大”出具的56份审计报告中,27份为表格格式,占比48.21%,剩余29份为文字格式,占比51.79%;其他会计师事务所出具的23份审计报告中,4份为表格格式,占比17.39%,剩余19份为文字格式,占比82.61%。国际“四大”倾向于表格披露,披露格式更规范,可理解性更强,而国内尤其是非“八大”会计师事务所选择文字形式较为常见。

表2 关键审计事项分行业统计

表3 关键审计事项披露格式统计 单位:家

三、关键审计事项披露存在的问题

本文通过对样本的统计分析发现,大多数注册会计师在科创板上市公司关键审计事项的识别选择上存在明显的“模板式抄袭”。注册会计师未将关键审计事项的识别与公司的实际情况相结合,这一点在“无形资产与研发支出”事项上表现得尤为突出。科创板上市公司主要为处于成长期的科技创新企业,科创属性是企业的根本属性,投资者在做出决策时需要多维度评价企业的科技含量和核心技术力量,而代表企业科技含量的研发投入指标是最基本的评价要素。通过对研发投入指标的分析,投资者能够对企业的科研能力、技术含量做出基本判断,并进一步评价企业的发展前景。但根据统计,仅有7家样本公司在2019年年报中将“无形资产与研发支出”识别为关键审计事项,其中国际“四大”出具了5份,占其所出具审计报告总数的38.46%,国内“八大”出具了2份,占其所出具审计报告总数的3.57%。不同会计师事务所在科创板上市公司关键审计事项的识别方面表现出明显差异,国际“四大”的披露质量显著高于其他会计师事务所。

尽管样本公司都按照第1504号准则的要求披露了关键审计事项的确定原因及审计应对方法,但在对关键审计事项的描述中存在明显的“格式化”,如在披露识别关键审计事项的原因时,很多公司都指出“收入是关键业绩指标之一”“涉及管理层运用重大会计估计和判断”等;在披露审计应对方法时,很多公司仅简单披露了所使用的审计程序,较少披露数据和具体方法;一些公司对关键审计事项和应对方法的描述过于简单,披露质量良莠不齐。披露内容格式化这一现象不仅出现在科创板,在A股市场上也存在相似问题,但由于科创板上市公司的企业特征突出、行业分布集中,关键审计事项格式化披露现象较A股市场更加明显。格式化的内容在一定程度上影响了审计报告的信息含量,大大降低了审计报告的增量价值,难以满足财务信息使用者对增量财务信息的需求。

四、相关建议

通过对样本公司的统计分析发现,科创板上市公司关键审计事项的披露数量略低,并存在模板化、格式化等问题,难以满足投资者对科创板上市公司审计报告信息含量提出的更高要求。

科创板上市公司选择除国际“四大”、国内“八大”以外的其他会计师事务所的比例较高。其他会计师事务所由于审计收费和执业经验的限制,可能对审计质量产生不利影响。会计师事务所应加强对新审计准则的学习和理解,在质量控制复核中严格关注关键审计事项的识别和披露,并在后续培训中加强对新审计准则的培训和讲解。注册会计师应当进一步提高自身专业胜任能力,严格遵守审计准则,针对被审计单位最重要的事项,结合科创板上市公司的特征和经营风险等因素,准确识别和披露关键审计事项,避免“模板化抄袭”。注册会计师还要切实提高文字功底,在披露关键审计事项时尽量避免格式化表述,描述被审计单位真实的情况和具体的应对方法。通过使用规范的披露格式、详细准确的文字和数据描述,为财务信息使用者提供更有价值的增量信息。

监管部门应提高对科创板上市公司关键审计事项选择、披露内容和形式的关注,关注科创板上市公司披露的关键审计事项是否充分反映了企业的重大错报风险和特别风险,是否符合企业的特性,披露内容是否包括详细的数据和具体的应对方法,披露形式是否具有可理解性。并通过加强执业质量检查,引导会计师事务所避免格式化、模板化披露,逐渐提高审计服务质量。