金融服务对经济增长的非线性效应

——基于消费升级视角

2020-10-22黄国瑞

黄国瑞

(安徽工商职业学院 安徽合肥 231131)

1 文献综述

消费是拉动经济增长的重要动力.随着中国社会主要矛盾的变化,居民消费升级的趋势更加明显.提高消费的经济效益成为社会各界关注的重要议题,扩大内需、刺激消费对中国经济高质量发展的重要性也日益突出。然而,消费不足也是中国经济持续增长所面临的重要问题.改善地方金融服务供给能力成为各地刺激居民消费的重要途径,也在一定程度上缓解了消费不足的局面.但是,金融服务水平的区域差异也导致其所产生的社会效益存在着明显异质性,金融供给与消费需求也表现出一定的失衡性.处理好金融服务与消费升级的关系,对于经济的稳定发展具有重要意义.

优化金融资本供给结构对于市场经济的稳定运行具有重要意义.在消费升级的背景下,提高地方的金融服务供给能力有利于拉动消费需求的增长.但是在不同消费习惯与消费水平下,金融服务的消费引致效应往往存在一定差异,其所产生的经济效应也并不稳定,相关研究对金融服务、消费升级与经济增长的关系也没有形成一致的观点.例如在周新辉、李明亮等人的研究中指出,金融服务能力的提升对实体经济的增长具有重要推动作用,尤其是民生金融的发展能够有效促进居民消费水平的提升,为居民消费规模的扩大与结构的优化升级提供外部支持,进而拉动经济的平稳增长[1].李明贤、叶慧敏从农村居民收入的角度分析了金融服务的经济外溢性,认为金融服务能力的提升有利于弥补个体收入的不足,为潜在消费的增长提供了基础条件.但是在农村现有消费水平下,过度的金融借贷难以取得预期效益,反而会造成金融资源的浪费,不利于经济的稳定增长[2].张咏梅认为金融服务与经济增长存在着长期协整关系,提高地方的金融服务能力能够扩大消费、投资的社会规模,从而带动经济的持续增长[3].张成思、刘贯春借助分位数回归方法对金融结构调整的边际效应进行了实证分析,认为金融供给的经济外溢性即取决于经济发展阶段,又依赖于内部要素的结构配置,即不存在金融发展与经济增长的稳定线性趋势,两者表现出阶段性变化[4].刘贯春基于金融结构与居民收入关系的动态视角指出,金融供给的社会效率存在着显著城乡差异,金融效率的提升有利于促进农村投资的增长,从而带动农村经济的发展[5].李福祥等人在研究中指出,金融集聚的社会效应在不同地区存在显著差异,受到区域发展环境与居民消费需求等因素的影响,在东部地区存在着较强的经济外溢性[6].从以往研究中可以看到,金融服务的经济效应具有较大的不稳定性,在不同地理环境与经济基础条件的影响下,金融服务对经济增长的影响作用存在着不确定性,两者关系也会受到消费需求的影响出现阶段性变化,而消费需求在总量与结构方面又会表现出城乡、地域与个体间的差异,从而加剧金融服务经济效应的不确定性;并且以往研究主要是基于线性关系模型对金融服务与经济增长关系的探讨,侧重从时间序列层面对两者关系的分析,对消费需求在两者关系变化中的影响作用缺少系统性的实证分析.

文章拟在以往研究基础上进行如下拓展:一是采用门槛效应模型对金融服务、消费升级与经济增长的非线性关系进行实证探讨,从宏观层面论证消费升级在金融服务与经济增长关系变化中的影响效应.二是借助面板数据对金融服务、消费升级与经济增长的关系进行模型构建,以便减少由于地理差异所引起的内生性问题,提高理论模型的可操作性与有效性.

2 非线性模型设定与数据选取

以往研究对金融服务、消费升级与经济增长关系的研究主要采用一般线性回归模型,一般线性回归模型在反映变量间的线性关系方面具有很好的测度效果.但是变量间的关系往往受到诸多社会因素的影响而出现阶段性变化,线性关系也仅在一定地域与时期条件下存在着稳定性.文章采用门槛效应模型对金融服务、消费升级与经济增长的非线性关系进行分析,实证探索消费升级在金融服务与经济增长关系变化过程中的第三效应,门槛模型通过将消费升级设定为门槛变量,能够很好的反映不同消费升级水平下金融服务与经济增长关系的阶段性变化,一般线性模型的设定形式如公式(1):

Yit=αXit+βMit+θKit+eit+μit

(1)

式(1)中,Y、X、M分别为经济增长、金融服务与消费升级,K代表控制变量,e与μ为常数项与残差,i与t代表时间序列与个体效应,用于对时期与截面的控制,α、β、θ分别为各变量的待估参数.门槛效应模型将式(1)中的消费升级作为门槛变量,金融服务作为核心解释变量重新构建模型,门槛模型的构建如式(2):

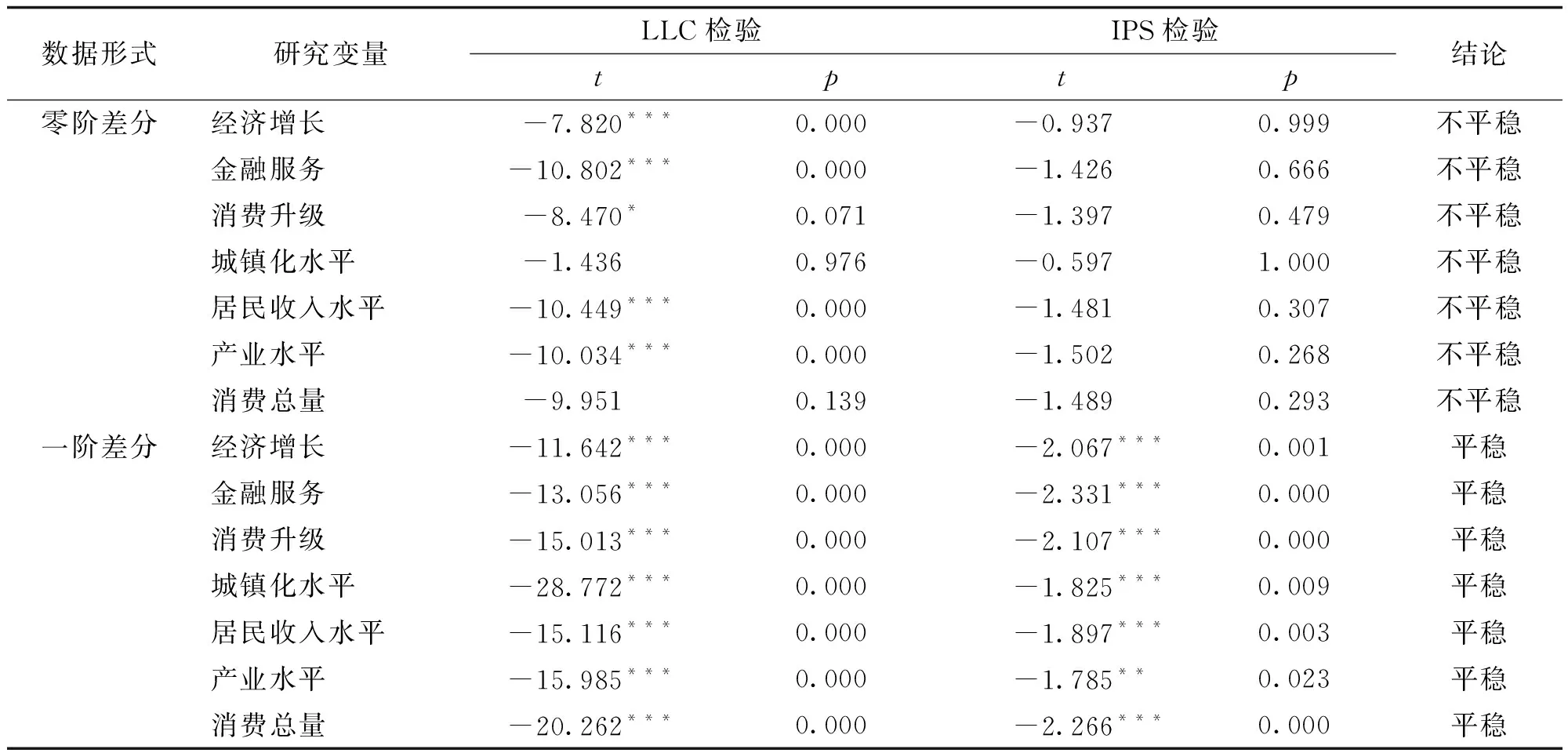

Yit=α1Xit(M ……+αn-1Xit(rn-1 (2) 对比式(1)与式(2)可以看到,在式(2)中增加了门槛临界值r对消费升级进行阶段划分,同时,消费升级也不再作为解释变量进入模型.由此对不同消费升级阶段下金融服务与经济增长的关系进行分析.门槛效应模型的设定主要包括被解释变量、核心解释变量与门槛变量,文章采用2005年-2017年中国31省区的面板数据,对金融服务、消费升级与经济增长的关系进行实证分析,各变量的数据来源及说明如表1. 表1 数据选取及来源 如表1所示,文章采用GDP总量对经济增长进行衡量.GDP是衡量地方经济发展水平的重要指标,在国内外研究中也得到了较高的认可度.谈儒勇、孙志红等人在研究中也指出[7-8],GDP在衡量经济增长方面具有综合性、全面性等优点.金融服务反映的金融机构在存贷能力方面的情况,国内研究中较多采用地方的贷款规模、存款规模、存贷比例等指标进行衡量.在张丽华等人的研究中指出[9],存款规模的变化能够反映出地方金融资本的吸纳能力,也是衡量地方潜在金融借贷能力的重要指标.因此,文章以各地区存款规模来衡量金融服务水平.消费升级是新时期中国居民消费结构变化的重要趋势,主要表现在文化、教育、娱乐等非食品性消费支出比重的上升.借鉴张旭波等人的研究,文章采用非食品消费支出占总消费支出比重衡量消费升级水平[10].此外,为了提高研究结果的有效性,文章采用城镇化水平、居民收入水平、产业水平与消费总量作为控制变量.经济增长、金融服务、居民收入水平与消费总量均采用对数值,消费升级、产业水平与城镇化水平采用原序列. 在进行门槛效应分析前,首先要对研究变量进行单位根检验,以判断数据是否平稳,这是保障模型结构有效性的前提条件.文章综合采用LLC与IPS法对数据的单位根进行检验,具体结果见表2. 表2 单位根检验 由表2可知,LLC与IPS两种检验方法下,各变量在零阶差分情形下的平稳性并不稳定.消费升级、城镇化水平与消费总量在两种检验方法下均不平稳,而一阶差分后,所有变量的平稳性均有显著提升,在1%或5%水平上通过了显著性检验,即各变量在一阶差分条件下实现了同阶单整,可以判断各变量为平稳序列. 根据式(2),以消费升级为门槛变量,金融服务水平为核心解释变量进行门槛回归分析,表3给出了各门槛检验形势下的检验结果。 表3 门槛效应检验摘要 从表3中可以看出,单门槛效应在1%水平上通过了显著性检验,双门槛与三门槛的检验结果均不显著(5%水平).说明当以消费升级作为门槛变量时,金融服务对经济增长的影响作用存在两阶段变化.表4为两阶段情形下消费升级的门槛临界值与置信区间. 表4 门槛效应个数检验结果 从表4中可知,0.7009为消费升级的门槛临界值,即当消费升级水平小于0.7009时为低消费升级区域,当消费升级水平大于0.7009时为高消费升级区域.为了进一步分析两阶段情形下金融服务对经济增长的影响效应,表5给出了门槛效应的回归估计结果: 表5 解释变量门槛效应系数估计结果 从表5中可知,模型的组内R方位0.987,F检验值在1%水平有统计学意义,即模型的构建以及各变量的选取较为合理,能够解释模型方差变异的98.7%.根据模型的估计结果可以将全国层面金融服务、消费升级与经济增长的关系表达为: Y=-1.611+0.463X1+0.465X2+0.187urb +0.592sr-0.986cy+0.128xf (3) 具体来看各变量对经济增长的影响作用.当消费升级分布为低水平与高水平时,金融服务的系数估计值分别为0.463与0.465,并且均在1%水平有统计学意义,即金融服务水平每提升1个百分点可以促进经济增长上升0.463与0.465个百分点.由此可见,金融服务对经济增长具有显著促进作用,并且受到消费升级的影响,两者存在两阶段变化,随着消费升级水平的提升,金融服务的经济效应也在增强,不过增幅相对较小. 中国的区域异质性一直是制约区域经济协调的重要因素,东中西三大地区在经济基础、地理环境与产业结构等方面表现出较大差异.各地区的消费水平与金融需求具有明显的地域特殊性.为了进一步检验金融服务、消费升级与经济增长关系的区域变化,表6-表8给出了东中西三大地区的门槛回归结果. 由表6可见,各地区的单门槛效应检验均在5%水平上达到了显著性,即在各地区以消费升级为门槛变量时,金融服务对经济增长的影响作用仍然表现出两阶段变化.表7为各地区消费升级的门槛临界值与置信区间. 表7 门槛效应个数检验结果 由表7可见,东中西三地区消费升级水平分别以0.7216、0.7198与0.6991为临界值可以划分为低、高两个阶段,对比各地区情况可以发现临界值由东向西逐渐减小.在同等金融服务水平下,东部地区的消费升级水平相对较高,西部最低.为了比较各地区金融服务对经济增长影响作用的区域差异,表8给出了各地区门槛回归的估计结果. 表8 解释变量门槛效应系数估计结果 从表8中可以看出,各地区的模型估计R方均在0.9以上,F检验也较为理想.对比各地区金融服务对经济增长的影响作用可以看到,当消费升级为低水平时,东部金融服务的估计值为0.453、中部为0.430、西部为0.502,即西部>东部>中部;当消费升级为高水平时,东部金融服务的估计值为0.467、中部为0.426、西部为0.497,也表现为西部>东部>中部;即各地区金融服务对经济增长均表现为显著促进作用,其中西部最强,中部最弱.对比各地区内部的情况可以发现,在高消费升级水平时,东部金融服务的经济增长效应相对较高;中西部则与此相反,即当消费升级为低水平时,金融服务的经济增长效应要相对较低.分析原因在于,西部是中国经济欠发达地区,金融行业的发展起点低,金融资本存量小,这也就决定了金融服务存在着较高的弹性提升空间,金融供给的经济效应也相对较大;而东中部地区经济发展水平相对较高,金融资本存量大,金融行业的发展体系较为健全,全社会金融供给已经达到了较高水平,受到边际报酬递减规律的影响,其经济效应也会逐渐减弱,这与阳佳余等人的研究较为一致[11]. 文章借助门槛效应模型对中国31省区的金融服务、消费升级与经济增长的非线性关系进行了实证分析,主要得出以下结论:从全国层面来看,在消费升级的影响下,金融服务对经济增长的影响作用呈现出显著非线性变化,随着消费升级水平的提升,金融服务的经济增长效应也在增强.从区域层面来看,东中西各地区金融服务对经济增长的影响效应也表现出两阶段变化,西部金融服务的经济增长效应相对较高,中部最低.进入新时代,中国居民消费呈现出高品质、多元化的变化趋势,消费总量的增长与结构的优化升级成为拉动经济增长的重要动力,也对金融服务供给提出了更高的市场需求.因此,要在不断扩大内需的背景下,逐步稳定金融行业的发展,加强对欠发达地区的金融投资力度,以西部地区居民消费习惯与收入水平为依据,因地制宜发展多元化金融服务,鼓励普惠金融、绿色金融的区域发展,提高落后地区的金融供给能力,不断挖掘全社会剩余消费潜力,实现金融服务与经济增长的协调发展.

3 模型实证结果与分析

3.1 数据平稳性检验

3.2 全国层面门槛效应回归结果

3.3 分地区层面门槛效应回归结果

4 研究结论