数字普惠金融发展对农户家庭金融资产配置的影响

2020-10-20周雨晴何广文

周雨晴 何广文

摘要:通过建立及推导跨期投资决策模型证明了数字普惠金融发展对农户家庭金融资产配置的影响及其异质性,并进一步运用中国家庭金融调查(CHFS)和北京大学数字金融研究中心的数据进行了实证检验。研究表明,数字普惠金融发展促进了农户家庭参与金融市场的概率和配置风险金融资产的比例,而且当农户金融素养或智能化素养更高时,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响更为强烈。研究结论有助于解释数字普惠金融发展对缓解农村金融排斥和农村金融市场“有限参与”的重要现实作用,从宏观上说明推动数字普惠金融发展对深化农村金融服务的必要性,从微观上启示提高农户家庭金融素养和智能化素养有助于优化其家庭金融资产配置决策。

关键词:数字普惠金融;农村金融排斥;金融资产配置;金融市场参与;金融素养;智能化素养

文献标识码:A

文章编号:1002-2848-2020(03)-0092-14

一、引言与文献综述

我国社会经济发展存在显著的城乡差异,金融资源作为社会经济的重要构成部分,长期以来过度向城市集中,造成城乡金融的非均衡发展。相对于城市而言,农村地区的金融组织、金融工具、金融制度结构、金融创新能力和金融业务种类,都是残缺不全的[1]。可以说,中国工业和城市发展战略及二元金融结构必然会以农村金融排斥为代价。农村金融排斥使得农村居民被直接或间接排斥在正规金融服务之外,难以获得和使用金融服务[2]。

农村金融排斥一个重要的体现就是城乡居民家庭金融资产配置差异。改革开放后,我国历经40年市场化进程,金融体系作为社会经济重要构成部分,得到了长足发展,金融产品和服务不断丰富。2019年《全球财富迁移评估报告》显示,2018年中国私人财富总额达23.6万亿美元,全球排名第二,过去十年内增长率达130%,中国是私人财富增长最快的国家。随着居民家庭财富水平不断提高,股票、基金、理财产品等金融资产逐渐走近人们的生活,成为重要的财富管理工具。在很多城市家庭享受金融发展带来的硕果时,多数农村家庭却依旧对这些资产配置方式望而却步,甚至闻所未闻。农村金融排斥使得农村居民难以和城市居民获得并享受相同的金融服务,无论是金融市场参与率还是股票、基金、理财等风险金融资产的配置比例均显著低于城市居民[3-5]。

为了缓解金融排斥,普惠金融的概念应运而生。以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,成为各国普惠金融实践者的行动指引。进入21世纪以来,依赖信息技术、大数据和云计算的互联网金融在服务农村居民和小微企业等弱势群体方面具有天然的优越性,进一步拓展了普惠金融的触达能力和服务范围,是我国普惠金融发展的重要源动力[6]。崔洛源等[7]则更为明确地指出,数字普惠金融能够有效缓解农村金融排斥,使农户有机会获得并享受更多的金融产品与服务。

由于数字普惠金融的概念2016年才最先在我国被提出,此前国内外的研究大多集中在互联网金融对农村金融排斥的影响方面。理论研究认为,互联网金融能够有效借助信息技术手段降低金融服务成本、提高金融服务效率,从而破解农村金融排斥问题[2,8-9]。也有小部分学者研究了互联网金融对金融市场参与和金融资产配置的影响。Lamberton[10]从宏观角度指出互联网能够缓解信息不对称、降低交易成本,从而加速金融市场的发展壮大。Liang等[11]研究發现现代通信设备的使用会增加投资者股票市场参与。李楚文[12]认为互联网金融能够改善中低产家庭金融资产配置。

在我国提出数字普惠金融的概念后,实证研究多数集中在数字普惠金融发展对经济发展与收入增长[13-14]、贫困减缓[15]、居民消费[16-17]的影响上,而鲜有文章研究数字普惠金融对家庭金融资产配置的影响。

随着乡村振兴战略的实施和2020年全面脱贫任务的达成,农村居民收入将不断增长,农村财富积累将不断提升。2015年中国家庭金融调查数据显示,90%的农户家庭都拥有存款积累。对于“家有余财”的农村居民家庭而言,合理进行投资理财以实现资产的保值升值是相当必要的。数字普惠金融的发展是否能有效缓解农村金融排斥,促进农村居民更多地参与金融市场并配置更多的风险金融资产?这一问题是需要思考和研究的。2010年,中国家庭金融调查与研究中心成立,在全国展开了大型抽样调查,全面追踪家庭动态金融行为,为学术研究提供了大量微观样本。2015年10月,北京大学数字金融研究中心成立,开始编制数字普惠金融方面的指数,向社会提供了较为权威的研究成果。故而,数字普惠金融指标的编制和家庭金融调查数据的公开给本文的研究提供了可行性。本文首先通过理论分析和实证方法研究数字普惠金融发展对农户家庭金融资产配置的影响,此外还将探讨数字普惠金融指标体系中不同维度和不同类型的分指标对农户家庭金融资产配置的影响,最后则对金融素养和智能化素养不同的农户进行异质性影响分析。

二、理论模型与假说提出

本研究将借鉴Gollier[18]的效用理论观点及Campbell等[19]的资产配置分析框架,建立一个跨期决策模型,从理论模型上推导出数字普惠金融发展对家庭金融资产配置的影响及其异质性。

在跨期模型中家庭仅存续两期,在第t期家庭进行金融资产配置,在第t+1期家庭取得投资收益并通过消费获得效用。则家庭效用的目标函数与约束条件可以表示为

其中,Ct+1为家庭第t+1期的消费,γ是相对风险回避系数,Wt+1是家庭的金融财富,Lt+1是家庭的劳动收入,Tt是家庭进入金融市场配置风险金融资产时所要克服的交易成本。

数字普惠金融的出现降低了家庭进入金融市场的交易成本,因此本文引入新参数并将式(2)改写为

其中,ω·δ·kNt是数字普惠金融能够降低的家庭参与金融市场的交易成本,其大小不仅与数字普惠金融发展水平有关,也与家庭金融素养和家庭智能化素养(对互联网的利用程度)有关,前者是降低农户交易成本的客观因素,后两者是降低农户交易成本的主观因素。具体来说,Nt是数字普惠金融发展程度,k是将数字普惠金融发展程度转换为交易成本的变换系数,ω和δ分别衡量家庭金融素养和智能化素养。

参照Markowitz[20]的均方差分析,通过对数正态变换家庭效用最大化的目标函数可以将式(1)改写为

在确定了效用函数与约束条件后,本文对家庭投资行为做出假设。假设投资者在t期可以选择配置无风险资产和风险资产。无风险资产的跨期收益率为Rf,t+1,风险资产的跨期收益率为Rt+1,且收益率分布服从Rt+1~N(EtRt+1,σ2t)。投资者往往将总财富的一部分t(Wt+Lt-T)投资于风险金融资产,剩余部分(1-t)(Wt+Lt-T)投资于无风险金融资产,于是其资产组合收益率为

在式(5)的基础上求解式(4)可采用非线性函数的泰勒近似,Campbell等[21]对这种方法给出了详细的阐述,在此省略求解过程。求解的结果表达式为

将式(6)代入式(5)可以得到该问题的解:

资产配置理论的核心问题是要推导出投资者配置的风险金融资产在总金融资产中所占据的份额α。

为了求出数字普惠金融发展程度Nt对风险金融资产占比α的影响,对式(8)求导,可得

求导结果大于等于0,代表随着数字普惠金融发展水平的提高,家庭的风险金融资产配置比例会显著提高。据此,本文提出假说1。

假说1:数字普惠金融发展对农户家庭金融市场参与和风险金融资产配置具有显著正向影响。

此外,数字普惠金融对家庭金融资产配置的影响与家庭金融素养(ω)有关。当农户家庭金融素养不同时,其金融自觉性也会不同,对金融产品和金融服务的了解、信任和应用程度也有所区别,由此会导致数字普惠金融对其资产配置行为的影响程度存在差异。据此,本文提出假说2。

假说2:农户家庭金融素养水平越高,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响越大。

数字普惠金融对家庭金融资产配置的影响还与家庭智能化素养(δ)有关。当家庭智能化素养不同时,其对互联网和数字手段的了解、认知和使用程度有所区别,即数字普惠金融对智能化素养不同的家庭发挥的作用同样存在差异。据此,本文提出假说3。

假说3:农户家庭智能化素养越高,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响越大。

三、数据介绍、变量选择与模型设定

(一)數据介绍

本文将中国家庭金融调查(CHFS)2015年全国调查数据和北京大学数字金融研究中心公布的普惠金融发展指数作为合并数据集。CHFS是西南财经大学中国家庭金融调查与研究中心在全国29个省、自治区、直辖市(不包括港澳台、新疆和西藏地区)开展的抽样调查项目,调查的内容主要包括家庭资产与负债、收入及消费、社会保障与保险、人口特征和劳动就业等。2015年CHFS总计调查城乡家庭37289户,本文选取了其中19661户农业户籍家庭作为研究对象。

需要说明的是,CHFS将居民家庭资产分为非金融资产和金融资产两部分。按照周雨晴等[22]的设定,非金融资产包括农业经营资产、工商业经营资产、土地资产、房产、车辆资产和其他非金融资产;金融资产包括无风险金融资产和风险金融资产,其中无风险金融资产包括现金、存款和债券等,风险金融资产包括股票、基金、理财产品、外币资产、黄金和金融衍生品等。

同时,本文也采用了北京大学数字普惠金融指数,该指数利用蚂蚁金服微观数据合成,涉及20余个指标,包含覆盖范围(支付宝账户数量、绑定银行卡的数量)、使用深度(支付、贷款、保险、投资、征信)和数字支持服务程度(手机支付、贷款利率)三个维度,指数覆盖2011—2018年省、市、县三个层级。由于需要考虑数字普惠金融指数与中国家庭金融调查样本的兼容性,CHFS为了最大程度保护受访者的隐私,不对用户开放家庭所处的具体市县信息,只提供到家庭所处的省级信息,所以本研究也采用2015年数字普惠金融指数的省级数据研究数字普惠金融发展对农户家庭金融资产配置的影响。

虽然受客观条件限制,仅能使用省级数字普惠金融发展指数及其分指标,但是省级数据同样具有代表性和可研究性,本文将从以下三个方面说明使用省级数据的合理性。

(1)从CHFS的样本家庭省域分布来看,样本在各省均有分布且分布情况相对合理,这使得CHFS数据在匹配数字普惠金融发展指数时,省级数字普惠金融发展指数在样本间的变异性相对充分。CHFS采用三阶段、分层、与人口规模成比例(PPS)的抽样方法进行调查,各省、自治区、直辖市调查问卷数量占比如图1所示,CHFS的家庭样本覆盖了29个省、自治区、直辖市,其中广东、浙江、山东等人口大省问卷占比相对较高,内蒙古、宁夏、江西、海南等人口分布较少的省份问卷占比相对较低。但总的来说,各省问卷数量平均占比为3.45%,样本在各省之间的分布相对合理,没有出现明显的过度集中或过度零散的问题。

(2)从北京大学数字普惠金融指数的省际差异和省内差异来看,我国数字普惠金融发展水平的差异近一半或一半以上都来源于省际差异。通过泰尔指数测算我国数字普惠金融发展总指数及其分指标的差距,并将其分解为省际差异(组间差)和省内差异(组内差),结果见表1。数字普惠金融发展总指数的省际差异贡献率达47.87%,而数字普惠金融使用深度、支付服务、信贷服务等分指标的省际差异贡献率更是高达60%以上。由此可见,我国数字普惠金融发展的省际差异相当重要,本文采用省级数据同样能够充分体现我国数字普惠金融发展的区域特征。

(3)结合CHFS家庭样本和北大数字普惠金融指数来看,即使自变量数字普惠金融指数为省级数据,但它与家庭金融资产配置的正向关系相当明显。使用省级数据的局限性在于数字普惠金融指数的分布是离散值,数据变异不够丰富,这可能会导致数字普惠金融指数对近2万个家庭的金融资产配置影响不够显著。考虑到这一可能存在的问题,采用局部加权散点平滑法(Lowess)这一非参方式估计省级数字普惠金融发展总指数与风险金融资产配置比例的关系,结果如图2所示,即使数字普惠金融指数分布是离散的,但它与风险金融资产配置的正向相关性相当明显。

总的来说,本文旨在验证数字普惠金融发展对家庭金融资产配置的影响,受客观条件所限仅能使用数字普惠金融发展的省级数据,但省级数据同样能够体现我国数字普惠金融发展的区域特征,且能够很好地匹配CHFS数据。综上所述,使用省级数字普惠金融指数并不会影响研究结论的可靠性。

(二)变量选择

1.被解释变量

在研究家庭金融资产配置问题时,主要关注的被解释变量有“是否参与金融市场”(ifrisk)和“风险金融资产占金融资产比例”(riskper)。前者衡量家庭是否参与金融市场,即是否配置风险金融资产;后者衡量参与金融市场的深度,即家庭配置的风险金融资产占金融资产的比重。

2.核心解释变量

首先,核心解释变量是“数字普惠金融发展指数”,这是一个多指标合成的总指数。此外,为进一步研究数字普惠金融的不同维度对家庭金融资产配置的影响,分别选用“数字普惠金融覆盖广度”和“数字普惠金融使用深度”两个一级指标。最后,为了衡量不同互联网金融服务类型对家庭金融资产配置的影响,选取支付、保险、投资和信贷4个二级指标。需要说明的是,为了平衡指数差异,在实证过程中对数字普惠金融发展总指数及其分指标均采用对数形式进行处理。

3.控制变量

除核心解释变量外,还需要控制其他影响家庭金融市场参与和金融资产配置的因素。首先,家庭的财富和收入水平会影响家庭金融行为,因此控制“家庭总资产”(Asset)和“家庭年收入”(Inc)。其次,家庭规模和社会网络也是影响家庭金融资产配置的重要因素,因此控制“家庭成员数量”(Num)和“同城血亲数量”(Relat)。最后,受访者的个人特质和人口统计学特征也是重要影响因素,控制“受访者风险规避程度”(Avoid)、“受访者受教育年限”(Edu)、“受访者年龄”(Age)、“受访者性别”(Gender)、“受访者婚姻状态”(Marry)和“受访者健康状况”(Health)。

变量符号、定义及其描述性统计结果见表2。样本农户家庭金融市场参与率为5.21%,配置风险金融资产在总金融资产中的平均占比为1.77%,可见我国农村居民家庭主要以持有存款等无风险金融资产为主,金融市场参与严重不足,金融排斥现象严重。而数字普惠金融指数在各省之间存在较大差异,尤其是数字普惠金融的使用深度,最大值是最小值的一倍有余。此外,不同省域間数字普惠金融支付服务、保险服务、投资服务和信贷服务的发展水平也有着明显差距。

(三)模型设定

1.基准模型

在探讨数字普惠金融发展对农户家庭金融市场参与的影响时,被解释变量“是否参与金融市场”(ifrisk)为二元离散变量,选择Probit模型进行研究。在衡量数字普惠金融发展对农户家庭金融资产配置的影响时,被解释变量“风险金融资产占金融资产比例”(riskper)为左删尾变量,因此选择Tobit模型。

在Probit回归中,因变量ifriski是二元变量,其取值情况由潜变量ifriski决定。潜变量ifriski的大小由数字普惠金融指数的对数lnDigitali、控制变量Xi和不可见的家庭特质随机变量ui决定。

2.解决内生性的模型

常见的内生性问题主要是由反向因果或遗漏解释变量造成的。本文使用两个不同数据库的宏微观结合数据,且微观金融资产配置行为是家庭层面的,数字普惠金融发展水平是省域层面的,大大降低了反向因果性,但是遗漏解释变量的问题可能依旧存在。当地的投资习惯、思想观念、金融环境等不可观测因素可能会同时影响数字普惠金融发展水平和农户家庭金融资产配置。因此,为了克服可能存在的内生性问题,使用“该地与浙江省的距离”作为“数字普惠金融指数”的工具变量来进行IVProbit和IVTobit回归。从理论上来讲,数字普惠金融主要是通过互联网实现的,但其发展程度仍受到地理空间因素的影响,相邻地区的数字普惠金融发展趋同,呈现出以杭州为中心的扩散状态[6]。因此,“该地与浙江省的距离”与其数字普惠金融发展水平密切相关,而且地理区位因素是不受任何主观因素影响的纯外生性变量,与家庭金融资产配置行为不存在直接关系,也不与其他家庭和个人特质相关。从理论上而言,“该地与浙江省的距离”(Distance)是一个较为合适的工具变量,在后文也将进一步通过计量检验证明工具变量的有效性。

先来处理含内生变量的Probit模型,在式(10)中,当数字普惠金融指数的对数lnDigitali内生,工具变量法需要进行两阶段估计,将第一阶段方程表示为

考虑到式(15)中的vi无法观测,首先使用OLS对初始式(12)进行回归,得到残差i来代替式(15)中的vi,然后再进行Probit估计,得到系数的一致估计值。

同理,含内生变量的Tobit模型估计原理与IVProbit相同,都使用两步法对式(12)进行估计,先通过OLS得到残差i,然后将其作为解释变量加入方差标准化后的方程中,再进行Tobit估计。

四、实证检验

(一)数字普惠金融发展的总指标对农户家庭金融资产配置的影响

检验数字普惠金融指数总指标对农户家庭金融市场参与和风险金融资产配置的影响。基准模型和工具变量法的回归结果见表3,第(1)(2)列因变量为“是否配置风险金融资产”,第(3)(4)列因变量为“配置风险金融资产占总金融资产的比例”。考虑到在非线性模型中解释变量的系数不具有明确意义,而且在使用工具变量后得到的系数是除以1-ρ2后的估计量,因此在以下所有表格中均计算解释变量的平均边际效应并予以汇报。

首先,实证结果验证了工具变量法的有效性和必要性。IVProbit模型和IVTobit模型中,第一阶段回归的F统计量都非常大,工具变量的T检验也十分显著,这说明“该地与浙江省的距离”作为“数字普惠金融指数”的工具变量是合适的,不存在弱工具变量问题。其次,IVProbit模型和IVTobit模型均通过了Wald检验,在1%的显著性水平上拒绝了外生性的原假设,代表有理由采用工具变量法克服内生问题。

其次,考量数字普惠金融发展对农户家庭金融市场参与和金融资产配置的影响。如表3所示,数字普惠金融发展总指数的平均边际效应在4个模型中都显著为正,这证明了数字普惠金融发展正向促进了农户家庭金融市场参与和风险金融资产配置,假说1成立。此外,IVProbit模型和IVTobit模型在克服了内生性之后,相对于基准回归的结果,数字普惠金融发展指数的平均边际效应减小,也就是说内生问题的存在略微高估了数字普惠金融发展对家庭金融市场参与和金融资产配置的影响,在克服内生性后,这种效应虽有减小但仍旧十分显著。

最后,除数字普惠金融发展以外,本文选取的控制变量多数都对农户家庭金融市场参与和风险金融资产配置起到了显著影响。

(1)随着农户家庭资产和收入的提高,其金融市场参与概率和风险金融资产配置比例显著提高。

(2)家庭规模的扩大对农户金融行为具有显著的负向影响,这可能是由于成员数量较多的家庭一般抚养比(家庭中孩子和老人与青壮年劳动力的比例)较高,核心劳动力生活压力较大,具有更强的风险意识,金融行为也更为保守。

(3)同城血亲数量的增多会显著促进农户家庭金融市场参与和风险金融资产配置。这可能是因为同城血亲数量作为社会网络的一个方面,为农户家庭参与金融市场进行投资提供了缓冲机制[23]。

(4)风险规避程度对农户金融行为起到了显著的负向作用,风险回避意识越高的农户金融行为越保守。

(5)受教育年限对农户金融市场参与和风险金融资产配置具有显著正向影响,这是因为受过良好教育的投资者更容易克服金融市场存在的信息成本[24]。

(6)年龄增长对农户金融行为具有负向影响。这可能是因为投资者成年后,随着其年龄不断增长,投资期限和预期平均寿命变短,会逐步减持风险金融资产[19,25]。

(7)相对于男性受访者,女性受访者掌握家庭财务决策时该家庭的金融决策更为积极。

(8)农户自评健康也显著影响农户家庭金融资产配置,健康状况好的农户更倾向于参与金融市场并配置更多的风险金融资产[26]。

(二)数字普惠金融发展的分指标对农户家庭金融资产配置的影响

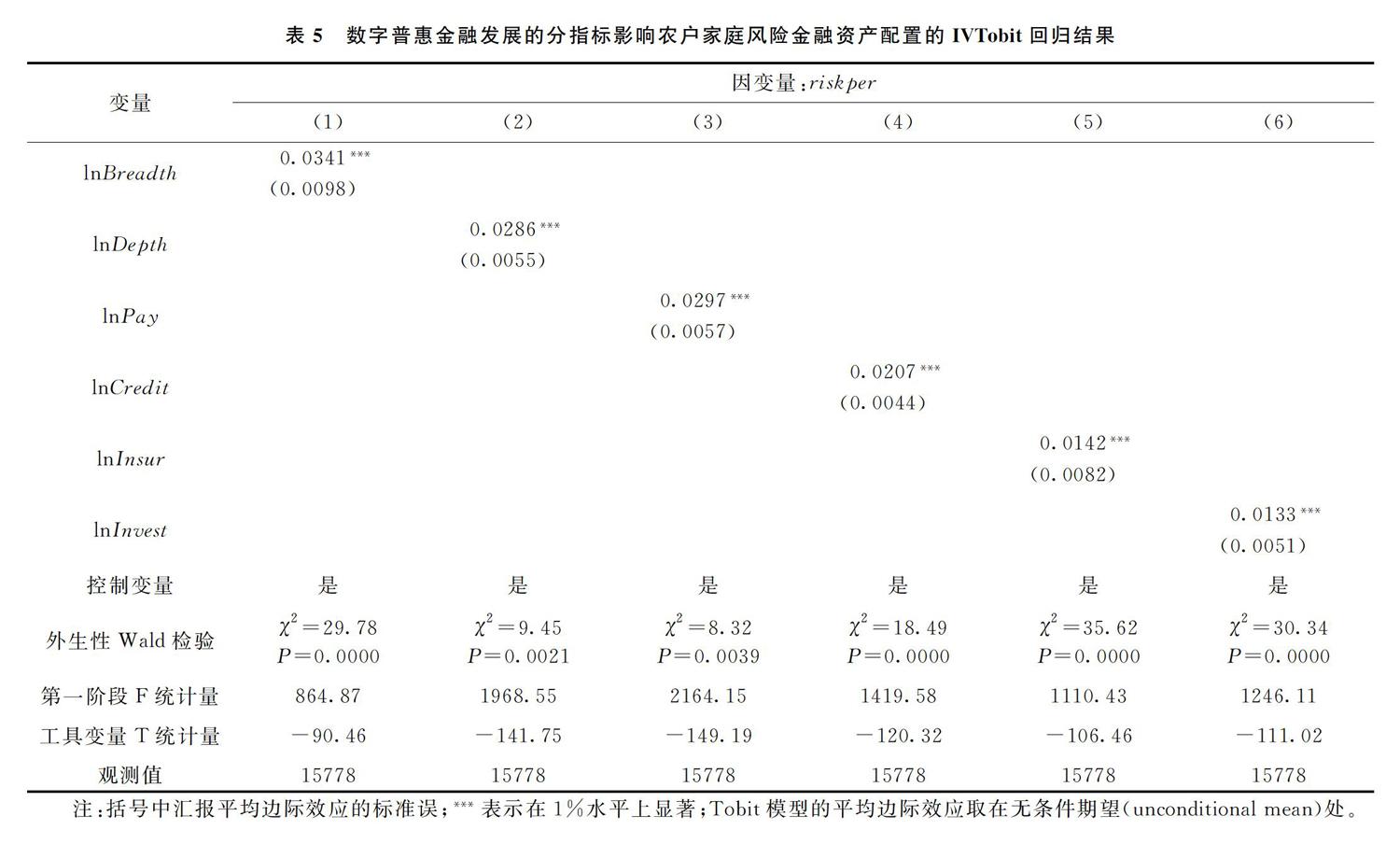

数字普惠金融的发展是多方面的,既可以表现为互联网金融的覆盖广度(账户覆盖率),也可以表现为互联网金融的使用深度(不同业务业态使用)。因此,进一步考察数字普惠金融发展的不同维度(覆盖广度和使用深度)和不同业务类型(支付、信贷、保险、投资)等分指标对农户家庭金融资产配置的影响。覆盖广度、使用深度2个一级指标和支付指数、信贷指数、保险指数、投资指数4个二级指标分别作为主要解释变量加入模型进行回归后的结果见表4和表5。表4中因变量为“是否参与金融市场”,采用IVProbit模型进行回归;表5中因变量为“风险金融资产占总金融资产比例”,采用IVTobit模型进行回归。

数字普惠金融发展的不同维度(覆盖广度和使用深度)和不同业务类型(支付、信贷、保险、投资)等分指标均对农户家庭金融市场参与和风险金融资产配置具有显著正向影响。其中,覆盖广度的平均边际效应要稍大于使用深度,这可能是因为覆盖广度是数字普惠金融发展的前提条件,以覆盖范围和涉及群体为核心,更加符合“普惠”的概念,相应地也会对农户家庭金融行为的影响更为深远。同样,支付和信贷服务的发展给农户家庭金融资产配置带来的影响要大于保险和投资服务。这可能也是因为,支付和信贷服务是正规金融机构一直以来提供的传统金融服务,也是普惠金融发展中最基础和普及程度最高的服务[6],同样更具有“普惠”特征,而保险和投资服务则是相对更为高级和复杂的金融服务,存在更高的业务门槛。因此,更具有普适性和更为基础的数字金融服务发展对家庭金融资产配置产生的影响相对更大,但是数字普惠业务的深入发展和多元化拓展同样具有显著意义。总的来说,在将数字普惠金融发展总指标替换为数字普惠金融发展的不同维度和不同业务类型的分指标之后,回归结果依旧十分显著,数字普惠金融发展对农户家庭金融市场参与和风险金融资产配置具有明显的积极作用。

(三)数字普惠金融发展对农户家庭金融资产配置的异质性影响

1.金融素养不同群体的异质性影响

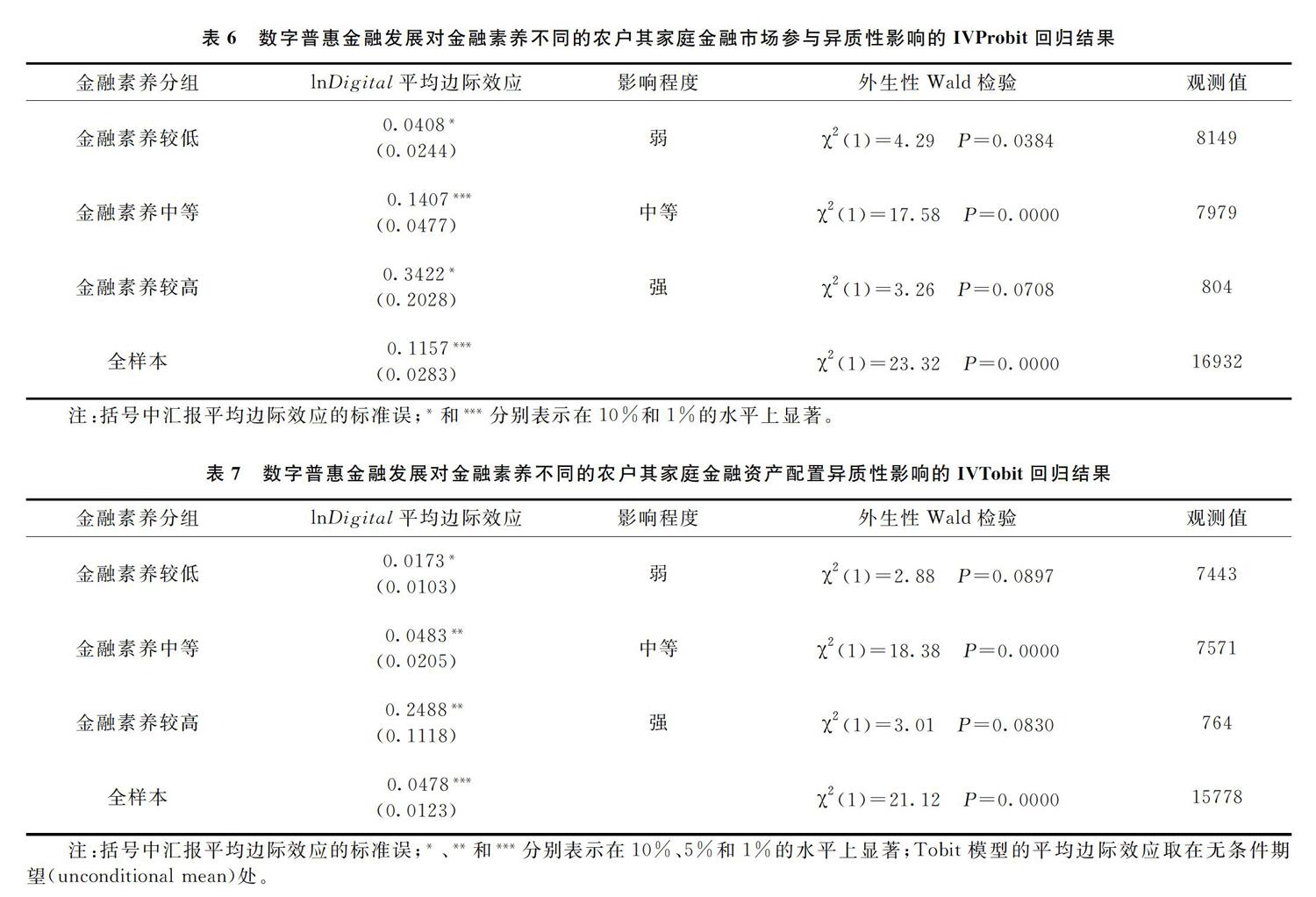

数字普惠金融的发展客观上拓宽了金融服务的地理边界,降低了金融服务的交易成本,但是其能否得到合理利用并发挥应有价值则有赖于农户的金融素养。金融素养和金融知识水平较高、拥有一定的金融自觉性的农户更能够正确认识和主动利用数字普惠金融发展的成果,从而改变他们的金融资产配置行为。因此,对于金融素养水平不同的家庭來说,数字普惠金融发展对其金融资产配置行为存在异质性影响。

金融素养可以分为主观金融素养和客观金融素养。主观金融素养一般是让受访者自我评价其对股票、基金、理财等产品的了解程度,而客观金融素养要求受访者客观回答金融知识问题。因此,客观金融素养比主观金融素养更可靠,受到受访者主观意识影响更小[27]。依据CHFS调查问卷中设置的4个客观的经济金融知识问题

问题1:是否上过经济金融类课程?

问题2:假设银行的年利率是4%,如果把100元钱存1年定期,1年后获得的本金和利息为多少?

问题3:假设银行的年利率是5%,通货膨胀率每年是3%,把100元钱存银行1年之后能够买到的东西将更多还是更少?

问题4:您认为一般而言,股票和基金哪个风险更大?,如果受访者4个问题均回答错误,则划分为“金融素养较低”组别;受访者能正确回答其中1~2个问题,则划分为“金融素养中等”组别;受访者正确回答3~4个问题,则划分为“金融素养较高”组别。对三个组别进行分样本回归,结果见表6和表7。

数字普惠金融发展对金融素养不同的农户其家庭金融市场参与和风险金融资产配置行为存在明显的异质性影响。对于金融素养较低的群体而言,数字普惠金融发展对其金融行为的促进作用相对较弱;而对于金融素养较高的群体,数字普惠金融发展对其金融行为的积极影响十分强烈。由此可以得出,农户家庭金融素养越高,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响越大,假说2得以验证。

2.智能化素养不同群体的异质性影响

数字普惠金融的发展依赖于信息技术手段,以互联网作为中介媒体,主动接触并使用互联网的群体更能享受到数字普惠金融发展带来的红利。因此,对于智能化素养不同的家庭来说,数字普惠金融发展对其金融资产配置行为存在异质性影响。以“是否有智能手机”和“上月是否网购”两个与互联网利用程度密切相关的问题作为划分不同群体的标准,进行分样本回归,结果见表8和表9。

数字普惠金融发展对智能化素养不同的家庭金融市场参与和风险金融资产配置存在明显的异质性影响。对于互联网利用程度较高的群体(有智能手机或者上月网购的群体)而言,数字普惠金融发展对其金融行为带来的积极作用非常显著且强烈;而对于那些互联网利用程度较低的群体(无智能手机或者上月无网购的群体)来说,数字普惠金融发展对其金融行为的影响相对较弱,平均边际效应的显著性也有所降低。由此可以得出,农户家庭互联网利用程度越高,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响越大,假说3得以验证。

五、稳健性检验

为了进一步证明结论的可靠性,本文利用倾向性分值匹配法(PSM)[28]进行稳健性检验。该方法的核心思想是基于干预组和控制组在尽可能相似的条件下比较其估计结果的差异,以减小对干预效应的估计偏差。本文采用的具体步骤如下:

(1)基于PSM原理,把数字普惠金融发展总指数以均值为界划分为两组。大于均值的一组赋值为1,作为处理组;小于均值的一组赋值为0,作为控制组。然后选取家庭特征和人口统计学特征变量作为协变量,使用Logit回归估计倾向得分。

(2)在得到倾向得分后,进行匹配。采用的匹配方法有近邻匹配、半径匹配、核匹配和局部线性回归匹配。前两个匹配方法利用的是结果相近个体的平均;而后两个匹配方法则是所有个体都参与匹配,并按照个体距离予以不同权重,两种方法对于权重的计算方式不同。

(3)根据匹配后的样本计算处理组及其反事实(假设其没有参与处理)之间金融资产配置行为的差距,即处理组的平均处理效应ATT。

其中,N1为处理组样本容量,即二元处理变量为1的家庭数;∑i:Di=1表示仅对处理组个体进行加总,yi-0i则为处理组与其反事实(假如其没有接受处理)的金融市场参与和风险金融资产配置差异。

5种不同匹配方式的ATT估计结果见表10,匹配后处理组和控制组差异明显且T检验非常显著,5种倾向性得分匹配方式均在1%的显著性水平上证明了数字普惠金融发展对农户家庭金融市场参与和家庭金融资产配置具有积极作用,假说1成立。由于篇幅限制,匹配的平衡性检验和共同支撑区域省略,感兴趣可向笔者索取。

为了进一步验证数字普惠金融发展对金融素养不同的群体其家庭金融行为的异质性影响,使用核匹配方法进行分样本检验,结果见表11。随着农户金融素养的提高,数字普惠金融发展对其家庭金融市场参与和金融资产配置的积极作用更为明显,假说2依然成立。

最后,为了验证数字普惠金融发展对智能化素养不同的群体其家庭金融行为的异质性影响,同样使用核匹配方法进行分样本检验,结果见表12。对于那些互联网利用程度更高的农户群体(有智能手机或网购),数字普惠金融发展对其家庭金融市场参与和金融资产配置的正向影响更为强烈和显著,假说3依然成立。总的来说,在更换了实证检验方法后,研究结论仍旧十分稳健。

六、结论与建议

本文建立了一个跨期投资决策模型并推导证明了数字普惠金融发展对农户家庭金融资产配置的影响及其异质性,在此基础上进一步运用中国家庭金融调查(CHFS)和北京大学数字金融研究中心的数据进行了实证检验。实证过程中,采用工具变量法克服了内生性问题,并利用倾向性得分匹配(PSM)进行了稳健性检验。通过理论分析和实证检验,主要得到了以下三点研究结论:

(1)数字普惠金融发展正向促进了农户家庭金融市场参与和风险金融资产配置。而且,无论是数字普惠金融发展的总指标还是其不同维度和不同类型的分指标,均对农户金融行为具有显著正向影响。

(2)当农户金融素养更高时,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响更大。

(3)当农户智能化素养(互联网利用程度)更高时,数字普惠金融发展对其金融市场参与和风险金融资产配置的影响更为显著和强烈。基于上述研究结论,本文提出了以下几点政策建议。

第一,推动数字普惠金融发展,深化农村金融服务。推动数字普惠金融發展,从政府层面出发,需要充分发挥财政资金的引导作用,加大数字普惠金融业务的奖补力度,推进农村信息基础设施、乡村信用体系和涉农数据共享平台的构建,从而为数字普惠金融发展提供良好政策环境。从金融机构层面出发,作为金融产品和服务的主要供给主体,金融机构应当依托大数据和人工智能等信息科技手段实现远程客户识别、全线上自动化业务和特定客群金融产品设计等智能服务。例如,浦发银行通过科技手段分析客户投资特征和风险偏好,从而为客户针对性推荐投资组合,并推送动态调仓提醒、损益提示、投资分析报告等全方位的智能理财服务。从金融科技企业层面出发,作为金融科技创新先导,各类金融科技企业应当不断升级改造信息技术和网络系统,通过云计算、区块链、人工智能等科技手段深度挖掘居民日常消费、社交和投资特征等海量数据,并与金融机构优势互补开展合作,携手深耕农村普惠金融市场。

第二,提高农户金融素养,优化家庭金融决策。首先,地方政府应该联合地方商业银行或农信社加大农户金融培训和金融教育力度,定期走入乡镇举办金融培训,结合农户生活实际和典型案例,普及反金融诈骗、存贷款、规划理财及互联网金融等相关知识。其次,地方政府可以与当地高校合作,每年利用寒暑假时间组织金融专业大学生驻村实践,在调研农民生产生活状况之余向农户普及金融知识,帮助其深入了解金融产品和服务。最后,金融教育应该尽早接入九年义务教育阶段,中小学所提供的规范系统的金融基础教育可以提高学生识别金融风险和运用金融工具的能力,从而提高整个家庭的金融素养并优化家庭金融决策。

第三,提高农户智能化素养,完善家庭金融资产配置。首先,政府需要全面推进信息进村入户,实现广播电视网、电信网和互联网在农村区域全覆盖,持续提升农村互联网普及率和农村网民规模。其次,电商和物流企业需要向农村延伸,通过“电商进村”“快递下乡”和“乡村淘宝”等服务模式实现电商平台和物联网在农村区域的普及,营造农村信息互联的生态环境。最后,农户自身需要主动认知和利用互联网,尤其是提高对网络购物、旅游出行、网上支付及互联网理财等应用软件的使用率,这不仅有助于其日常生活工作的便利,而且能使他们充分享受数字普惠金融发展的成果和红利,從而更好地利用数字手段获取金融服务和金融产品,接触更多的理财投资渠道,完善其家庭金融资产配置。

参考文献:

[1] 温涛, 冉光和, 熊德平. 中国金融发展与农民收入增长[J]. 经济研究, 2005(9): 30-43.

[2] 马九杰, 吴本健. 互联网金融创新对农村金融普惠的作用: 经验、前景与挑战[J]. 农村金融研究, 2014(8): 5-11.

[3] 董晓林, 于文平, 朱敏杰. 不同信息渠道下城乡家庭金融市场参与及资产选择行为研究[J]. 财贸研究, 2017(4): 37-46.

[4] 费舒澜. 禀赋差异还是分配不公?——基于财产及财产性收入城乡差距的分布分解[J]. 农业经济问题, 2017(5): 57-66.

[5] 杨文珂, 曹斌. 开放经济下中国城乡居民家庭金融资产配置的比较研究[J]. 哈尔滨商业大学学报(社会科学版), 2018(4): 35-43.

[6] 郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征[R]. 北京: 北京大学数字金融研究中心工作论文, 2019.

[7] 崔洛源, 赵鲁南. 数字普惠金融促进乡村振兴的政策与方式[J]. 国际金融, 2019(5): 48-51.

[8] 马九杰, 薛丹琪. 信息通信技术应用与金融服务创新: 发展中国家经验分析[J]. 贵州社会科学, 2012(6): 47-52.

[9] 王曙光, 杨北京. 农村金融与互联网金融的“联姻”: 影响、创新、挑战与趋势[J]. 农村金融研究, 2017(8): 19-24.

[10]Lamberton D M. Information economics research: Points of departure[J]. Information Economics and Policy, 1998, 10(3): 325-330.

[11]Liang P, Guo S. Social interaction, internet access and stock market participation: An empirical study in China[J]. Journal of Comparative Economics, 2015, 43(4): 883-901.

[12]李楚文. 互联网金融优化中低资产家庭资产配置的研究[D]. 南京: 南京大学, 2016.

[13]李涛, 徐翔, 孙硕. 普惠金融与经济增长[J]. 金融研究, 2016(4): 1-16.

[14]宋晓玲. 数字普惠金融缩小城乡收入差距的实证检验[J]. 财经科学, 2017(6): 14-25.

[15]钱鹏岁, 孙姝. 数字普惠金融发展与贫困减缓——基于空间杜宾模型的实证研究[J]. 武汉金融, 2019(6): 39-46.

[16]徐铭延, 贺翔, 阎永哲. 数字普惠金融助力低收入居民消费扩容升级研究——以浙江省宁波市为例[J]. 经营与管理, 2019(7): 18-22.

[17]易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11): 47-67.

[18]Gollier C. The economics of risk and time[M]. Cambridge: MIT Press, 2001.

[19]Campbell J Y, Viceira L M. Strategic asset allocation portfolio choice for longterm investors[M]. New York: Oxford University Press, 2002.

[20]Markowitz H M. Portfolio selection[J]. Journal of Finance, 1952, 7(1): 77-91.

[21]Campbell J Y, Cocco J F, Gomes F, et al. Stock market mean reversion and the optimal equity allocation of a longlived investor[J]. Review of Finance, 2001, 5(3): 269-292.

[22]周雨晴, 何廣文. 住房对家庭金融资产配置的影响[J]. 中南财经政法大学学报, 2019(2): 76-87.

[23]Weber E U, Hsee C K. Models and mosaics: Investigating crosscultural differences in risk perception and risk preference[J]. Social Science Electronic Publishing, 1999, 6(4): 611-617.

[24]Mankiw N G, Zeldes S P. The consumption of stockholders and nonstockholders[J]. Journal of Financial Economics, 1991, 29(1): 97-112.

[25]Gollier C, Zeckhauser R J. Horizon length and portfolio risk[J]. Journal of Risk & Uncertainty, 2002, 24(3): 195-212.

[26]Edwards R D. Optimal portfolio choice when utility depends on health[J]. International Journal of Economic Theory, 2010, 6(2): 205-225.

[27]Xia T, Wang Z, Li K. Financial literacy overconfidence and stock market participation[J]. Social Indicators Research, 2014, 119(3): 1-13.

[28]Rosenbaum P R, Rubin D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika, 1983, 70(1): 41-55.

责任编辑、校对: 高原

The Effect of Digital Inclusive Finance Development on Farmers Household Financial Assets Allocation

ZHOU Yuqing, HE Guangwen

(School of Economics and Management, China Agricultural University, Beijing 100083, China)

Abstract: This paper theoretically proves the effect of digital inclusive finance development on farmers household financial assets allocation and its heterogeneity by developing a stylized two period model of portfolio choice. On this basis, an empirical test is carried out using the data from the China Household Financial Survey (CHFS) and the Digital Finance Research Center of Peking University. In the empirical process, the instrumental variable method is used to overcome the endogenous problem, and the robustness test is carried out by the propensity score matching (PSM). The results show that digital inclusive finance development promotes the participation of households in financial markets and the risky financial assets allocation. Moreover, when the households are more familiar with the financial knowledge or internet (with smartphones or online shopping), the effect of digital inclusive finance development on their financial behavior is stronger. The conclusion of the study is helpful to explain the important realistic role of digital inclusive finance development in alleviating rural financial exclusion and “limited participation” in rural financial market, which not only explains the necessity of improving digital inclusive finance development to deepen rural financial services from macro perspective, but also enlightens farmers to strengthen financial literacy and intelligent literacy to optimize their household financial asset allocation from micro perspective.

Keywords: Digital inclusive finance; Rural financial exclusion; Financial asset allocation; Financial markets participation; Financial literacy; Intelligent literacy

收稿日期:2019-12-03

基金项目:国家自然科学基金青年基金項目“多元信息传递视角下互联网金融对缓解农户信贷约束的影响及对策优化”(71603259)。

作者简介:

周雨晴,女,中国农业大学经济管理学院博士研究生,研究方向:金融资产配置、金融理论与政策,电子邮箱:731245611@qq.com;

何广文,男,中国农业大学经济管理学院教授,博士生导师,研究方向:农村金融。