信息披露违规对上市公司绩效的影响

2020-10-20王欣徐紫薇吴潼李思琼汤示航

王欣 徐紫薇 吴潼 李思琼 汤示航

摘 要:由于资本市场的不断运行,信息化竞争在经济领域也日益凸显,国内外对上市公司信息披露的关注度日益上升。本文以葵花药业信息披露风波为案例导入,深入分析违规信息披露对上市公司绩效的影响。

关键词:信息披露违规 上市公司 公司绩效 会计信息

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)10(a)--03

目前,我国经济增长稳中带速,企业生产经营规模不断壮大,信息披露对企业经营环境、内部治理作用加强,但企业在财务报告或其他信息公告中却常出现粉饰内部经营困境的现象,一些上市公司出于各种目的,频频挑战法律底线,违规披露会计信息。辉山乳业强制退市、獐子岛扇贝离奇失踪等事件的发生,严重阻碍了企业和资本市场的进一步发展。本文对葵花药业信息披露事件的详细分析,结合相关文献、相关专家的结论,就违规信息披露对上市公司绩效产生的影响进行分析。

1 葵花药业信息披露违规案例分析

葵花药业集团股份有限公司(以下简称葵花药业)是一家以医药产业为主体,集药品供产销、边缘产品制作为一体的企业集团。

2019年1月29日,葵花药业原董事长关某因涉嫌故意杀人被捕。早在1月1日,葵花药业发布声明:董事会于2018年12月28日收到关某的书面辞职报告,并指出其辞职不会影响公司的实际控制人和公司经营管理工作正常进行。前后多家媒体机构就关某事件后续详情向葵花药业指定邮箱发送采访函,葵花药业均以各种理由拒绝采访,并于同日发布“关于媒体对关某先生相关报导的澄清公告”及“致全体员工的一封信”作为回应,报告中提出公司实际控制人关某因个人原因与他人发生纠纷造成身体伤害被司法机关采取强制措施,其在上市公司不得担任董、监、高职务,避而不谈对集团可能造成的影响。

1.1 以定期报告代替临时报告導致信息披露不及时

针对此次葵花药业事件,陆嘉豪、谭晓兰(2019)认为,如果关某辞职在先,因涉嫌故意伤人被批捕时已没有担任葵花药业董事长,且不存在相关法律法规的强制性规定,公司可不出具临时报告。而在此案例中,关某疑似先犯案后辞职。所以根据规定,上市公司董事涉嫌犯罪被司法机关采取强制措施,其持有股份或者控制公司的情况发生较大变化,公司应当及时将有关情况报送临时报告。而关某辞职一事并未及时得到披露,并且其辞职原因的合法性、真实性同样有待证实。

1.2 存在误导报表使用者行为及虚假叙述

葵花药业2018年年报仅提及因纠纷造成他人身体伤害被司法机关采取强制措施,闭口不谈故意杀人罪罪行,存在构成虚假陈述的嫌疑。而关某作为葵花药业的实际控制人,对葵花药业的影响力不容置疑,他的言行都将对葵花药业的发展产生巨大影响,对债权人和投资者作决策起到重要作用。

综上所述,葵花药业可能存在违规信息披露,其表现为滞后信息披露、虚假叙述两方面,由于此案件并未得到相关监管机关、公安机关审定断案,本文假设葵花药业存在违规信息披露行为,从而进行信息披露对葵花药业的绩效影响分析。

2 信息披露对葵花药业的绩效影响分析

由于事件从2018年底发酵至2019年底,笔者选择2017—2019年第一季度的财务报告、2019年前三季度的财务报告,对葵花药业财务能力以及股价的影响进行分析。

2.1 对公司财务能力的影响

从表1可知,净资产收益率、销售净利率等指标值波动幅度很小,盈利能力依然很强,此事件对其影响较小,但总资产报酬率第一季度至第二季度上升幅度较大,第二季度至第三季度上升较平稳,说明企业价值未因此受到影响。

根据表2所计算的数据,对总资产周转率、存货周转率、应收账款周转率等数据进行分析,周转率指标并无大的波动,资产利用效率变动不明显,故得出结论营运能力几乎不受影响。在表3中,流动比率保持大于1,企业短期偿债能力保持正常,速动比率虽未超过2,也并没有因为此事件有太大下降。从其他相关指标可以看出,此事件对偿债能力影响较小。据表4测算公司发展能力,2017—2019年第一季度税后利润增长率同比下降比较大,下降37%,营业收入与利润增长率,下降近20%和30%,总资产增长率下降较大,下降14%。得出实际控制人发生重大事件,信息披露违规会给企业未来发展能力带来一定影响的结论。由表5分析得知,2019年第一季度后,葵花药业营业收入及归母净利润增速均发生巨幅滑落,数据显示,公司营业收入增速自10%以上,跌至半年度增速2.18%,三季度增速0.52%。

事实上,葵花药业进入2019年下半年以来的业绩滑坡,与公司年内危机有较大关系,于一季度公司实控人、原董事长被采取强制措施,葵花药业不得不进行高层调动,“关二代”随即接班上任。

2.2 对公司股价的影响

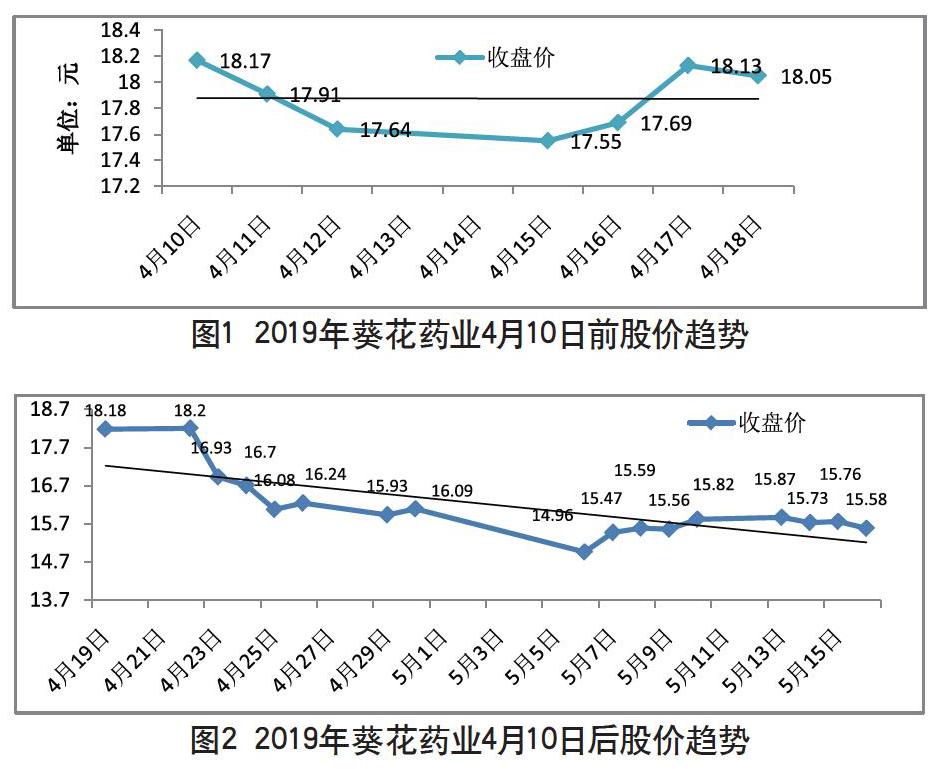

受原董事长涉嫌故意杀人被批捕消息披露与媒体报导的影响,公司股价受到较大的影响:10日早盘尾盘,葵花药业股价快速跳水,一度临近跌停。截至收盘,葵花药业重挫5.27%,振幅14.18%,创下最近一个月来最大单日跌幅。从4月10日起股价连续下降4天,致企业价值与股东财富缩水严重。4天后葵花药业的股价缓慢回升,但此影响于宏观层面分析对公司股价影响甚微,具有一定时效性,如图1所示。

在受风波后的暂时性下跌后,股价持续回升到原来水平,继而又开始持续下跌且波动更大,笔者认为是上证指数带来的系统风险,整个上证指数的大盘行情走向下跌,这种系统带来的下跌就如金融危机一般无法避免,受此次事件影响程度较小,如图2所示。

2.3 违规信息披露对公司内外产生的影响

(1)外部机制加强督促公司规范信息披露。媒体对葵花药业的报导引起了深交所的关注。2019年4月起,由于舆论的持续发酵及股市的波动,深交所于4月11日正式向葵花药业发起关注函,就葵花药业信息披露相关问题进行询问,从而间接影响葵花药业公司机制,促使公司改正违规行为,完善公司治理。(2)内外机制联动发展缓解公众信息不对称。此次事件中,由于媒体报导引起了社会公众对葵花药业信息披露违规的强烈质疑。媒体报导记录了公众的意见,向企业施加压力,同时企业重估公众期望,将社会责任信息披露作为应对媒体关注下被动战略的响应,以期重新建立企业在公众心目中理想的组织形象。

通过内外部机制的联动发展,一定程度上缓解公众信息不对称,有利于保护投资者的信息知情权及利益,维护经济市场稳定。

2.4 对公司后续治理产生的影响

(1)回购公司股份。2019年12月6日,葵花药业通过股份回购专用证券账户,以集中竞价方式回购公司股份。回购股票将用于实施股权激励或员工持股计划。此方案为稳定股价,有利于拉升股价;回购股份用于股权激励,有利于提升公司员工的积极性。(2)更换会计师事务所。经葵花药业信息披露,更换原有的会计师事务所进行审计。此举动有涉嫌获取满意的审计意见的嫌疑。张旺峰、李真(2019)认为,企业如果想改善审计意见,完全可以通过收买现任审计师来实现,不必冒着巨大的风险,舍近求远地寻找新的审计师。企业一旦更换了审计师,势必会引起监管部门及新闻媒体的注意,从而大大加剧审计意见购买的难度,故葵花药业此举有待进一步实证分析证明。

3 总结与展望

此次葵花药业信息披露存在不及时、违规披露现象,且因葵花药业未第一时间发布公告的行为在一定程度上损害了其他股东、投资人的利益。通过葵花药业财务数据分析,发现此次违规信息披露对企业风险产生暂时性影响。此次事件发生后,公司股价受到較大的影响,但由于后期缓慢回升,故得出信息披露对风险产生暂时性影响结论;作为家族企业,葵花药业的股权几乎由董事长及其直系亲属与亲戚控制,此管理模式有利于上下合力、共同决策的准确执行,但其使得家族成员之间易相互包庇,损害中小股东利益。调整股权机构,增强中小股东的话语权,内部形成相互制衡,更利于公司长远发展。

媒体应更加深入地探讨报导,并重点关注企业社会责任信息披露的报导。即使媒体在此事件中起到正面积极的影响,但仍然存在局限性。笔者查阅大量媒体报导中发现,事关葵花药业案例的报导大同小异,大多浮于表面信息,未直击实质性、关键性的违规信息披露痛点,而是极力渲染关某与其前妻纠纷等家庭琐事。实际上,媒体应定期公布企业信息披露现状,形成信息披露的外部压力机制,达到改善信息披露的目的。

对于在信息披露与实践方面表现良好的企业,媒体界应该通过更多地正面报导与评价等,促进企业进一步优化信息披露。对于信息披露缺失的企业加以报导批评,促使其改进,形成良好的行业风气、良性循环以促进经济社会的稳定。

监管方对涉嫌信息披露违规的企业完善监管方式、重点提高对家族企业的监管力度、加大惩处力度。家族企业中,股权几乎由一家控制,若发生有关股东的重大事情就易滞后披露、不披露。因此,监管方应完善监管方式,结合定向与抽样方式,灵活变动监管方案以确保监管的合理性;监管部门应该增加违规披露成本,以确保企业信息披露的完整性及正确性。

上市公司应改进理念、诚信披露,敢于披露对企业存在不利影响的信息。上市公司按照规定对重大事项有所公布,但这些信息极少涉及对企业的不利影响,如此次葵花药业案例,葵花药业对此事含糊其辞甚至加以掩饰,给企业、公众造成了重大影响。导致其股价下跌、股东减少持股等问题接踵而来,虽然目前股价渐渐回稳,但其企业公信力在投资者心中大大降低。在自媒体信息高度发达的时代,对于企业来说,隐藏对自己不利的信息已愈发困难。企业应该正视存在的问题,并加以披露和改正,才能健康地可持续发展。

目前正值新型冠状病毒肺炎疫情期间,大部分经济活动的减少导致部分企业资金链瘫痪,而国家也出台了相应的政策帮扶企业渡过难关,在此情形下,信息披露的合规、合理性尤为重要。上市公司、媒体、监管部门应各司其职,在此艰难时期共同维护好我国经济市场的稳定和透明,从而进一步保障投资者的利益。

参考文献

陆嘉豪,谭晓兰.信息披露、媒体报道与公司治理——基于葵花药业信息披露案例分析[J].法制与社会,2019(22).

闫东勤,杨南南.我国上市公司信息披露存在的问题及对策研究[J].科技经济导刊,2019,27(23).

张旺峰,李真.我国上市公司审计师变更行为的动因研究[J].江汉大学学报(社会科学版),2019,36(06).