《财政学》课程中税收经济效率的教学框架探索

2020-10-20吴艳玲

吴艳玲

摘 要:税收的经济效率是税收制度设计时需考虑的重要原则,也是《财政学》课程中财政收入理论的核心内容,但由于这一原则以帕累托最优为参照,理论性强,理解难度较大。为此,考虑到厂商是重要的纳税主体之一,以利润最大化为最优决策规则,比较厂商在不同税收制度下的产量选择行为,进而作为判断税收对资源配置的影响是一个比较好的理解税收经济效率的分析视角。

关键词:利润最大化;税收制度;经济效率;均衡

中图分类号:G642 文献标志码:A 文章编号:2096-000X(2020)29-0095-04

Abstract: The economic efficiency of taxation is an important principle to be considered in the design of the taxation system, and it is also the core content of the fiscal revenue theory in the "Finance" course. However, because this principle is based on Pareto optimality, it is theoretically strong and difficult to understand. For this reason, considering that the manufacturer is one of the important taxpayers, it is better to use profit maximization as the optimal decision-making rule to compare the output selection behaviors of manufacturers under different tax systems, and then to judge the impact of taxation on resource allocation, and understanding the analytical perspective of taxation economic efficiency.

Keywords: profit maximization; taxation system; economic efficiency; balance

前言

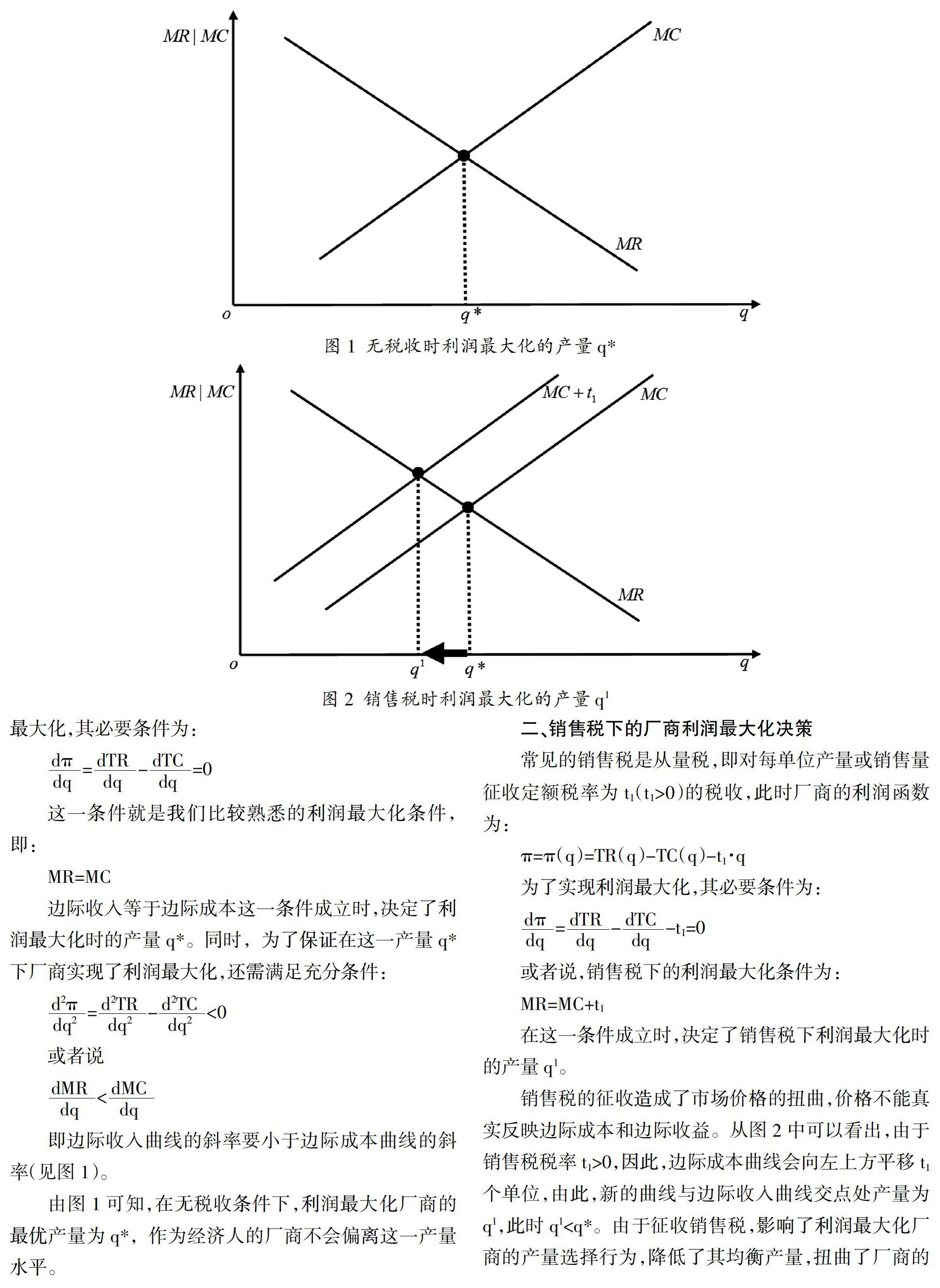

税收原则是税收制度设计时的核心内容,税收原则决定政府对什么征税(课税对象)、征收多少(课税比率)、怎样征税(课税方式)等税收制度的基本要素。税制设计的一个重要原则是经济效率原则,即税种对微观经济活动造成的福利损失最小化。征税常常会带来纳税主体经济行为的扭曲,干扰资源配置的效率,此时,纳税人或者改变其经济行为,或者采取多种手段以减轻或逃避纳税责任,这称为税收的“额外负担”。税收的经济效率原则,就是要求税收的额外负担最小化。税收的经济效率要求税种的设置应有利于资源的有效配置[1]。

但是在《财政学》课程教学中,税收的经济效率原则理论性较强,虽然税收的经济效率可以从宏观、中观和微观三个层次上进行理解[2],但从微观层次上,即以完全竞争市场下的帕累托最优为参照物的[3]分析税收的经济效率,重在强调税收造成的福利损失最小化,更符合经济分析的框架逻辑,但这种分析过于理论化,导致对税收经济效率的理解和把握难题,特别是用税收的“超额负担”概念[4],缺乏与一般经济理论的链接。且税收的第一大原则是财政原则,是为财政支出筹集充足的货币资金,也就是说,在现有条件下,政府一定会通过税收的手段筹资,那么,该如何判断采取哪些税种能满足经济效率是一个更具有应用价值的问题。

厂商是重要的纳税主体之一,考虑厂商在不同税收制度下的决策行为,进而作为判断税收对资源配置的影响是一个比较好的分析视角。为此,选择完全竞争市场下的厂商利润最大化行为决策作为参照物,若税种的开征会影响厂商的产量决策,则这种税收会影响纳税人的决策行为,不具有税收中性;反之,若厂商的产量决策不受税收征收与否的影响,则可以确定税收具有经济效率,是税收中性的。

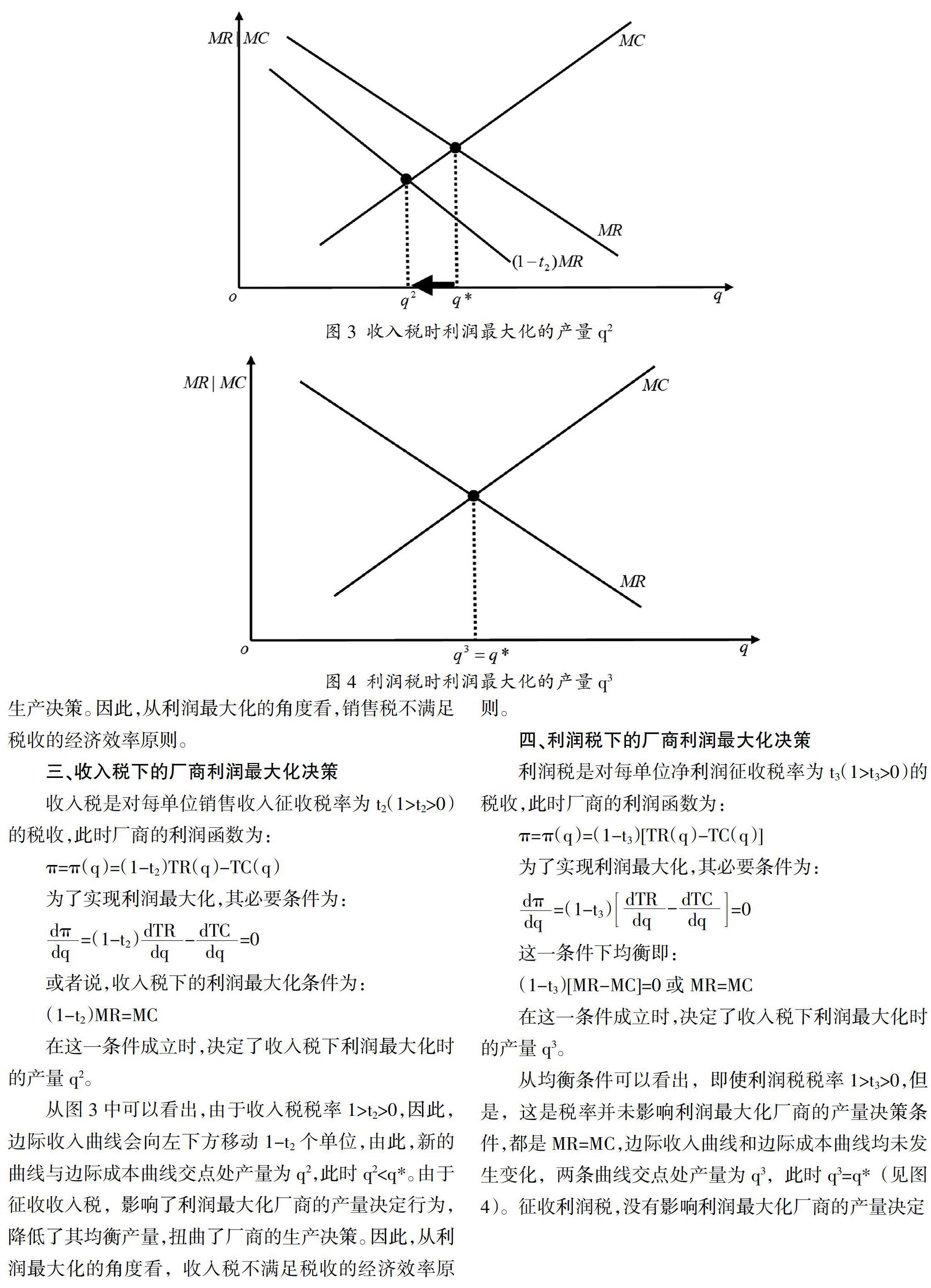

从均衡条件可以看出,即使利润税税率1>t3>0,但是,这是税率并未影响利润最大化厂商的产量决策条件,都是MR=MC,边际收入曲线和边际成本曲线均未发生变化,两条曲线交点处产量为q3,此时q3=q*(见图4)。征收利润税,没有影响利润最大化厂商的产量决定行为,没有降低其均衡产量,因此,从利润最大化的角度看,利润税满足税收的经济效率原则。当然,征收利润税降低了厂商的税收利润,但是这种税收并不会改变厂商的最优决策行为。

五、结论和启示

税收的经济效率原则要求征税应有利于促进经济效率的提高,或者对经济效率的不利影响最小,追求经济效率,是税收的高层次要求[6]。同时,由于税收具有为财政支出筹集货币资金的本质要求,那么,哪些税种能满足税收经济效率的要求必须确立一个共同的衡量标准,正是在这一角度下,马歇尔才有“对垄断征收总额不变的税,不会使生产减少,和垄断纯收入成比例的税也不会使生产减少;但是如果根据产量征税,就會使生产减少”的判断[5]。

从厂商利润最大化的决策角度看,销售税、收入税和利润税这三个税种在经济效率上是有差别的:利润税,即实际经济活动中的企业所得税是比较理想的税种,因为其不影响纳税人的产量决策行为,而收入税和销售税从税收经济效率的角度看,则不适合作为主要税种,因为这两个税种均衡降低产生的最优产量。关注税收的经济效率原则,就要最大限度地克服税收对经济效率的消极影响[7],实现资源的优化配置。

但是,税收的经济效率只是税收原则中的一个方面,税收还需要考虑其他方面的原则。例如,在税收设置实践中,作为最重要的财政收入来源,税收设置的第一大原则是为财政支出筹集足够的货币资金,若一国经济发展水平不高,利润税可能很难获取足够的财政收入,要考虑其他税种在获取财政资金方面的优势;再如,税收设计还要考虑到税收征管难度,若一国税收征管水平不高,则要考虑征管比较容易的销售税或收入税。此外,税制设计还应考虑到公平原则,毕竟,调节收入分配状况也是财政的基本职能之一。

参考文献:

[1]谢芬芬.影响税收行政效率的经济因素分析[J].湖南行政学院学报,2006(5):57-58.

[2]李森.试论税收经济效率的不同层次及其实现[J].税务与经济,2001(1):1-4.

[3]庄艳.税收的中性原则——调节原则与经济效率[J].税收与社会,2003(4):4-5.

[4]李嘉明,刘世红.不同税收形式下经济效率的效用审视[J].会计之友,2011(4):82-85.

[5][英]马歇尔.经济学原理(下卷)[M].朱志泰,译.北京:商务印书馆,1964:156.

[6]马发骥,王顺安.市场经济条件下的税收公平与效率原则[J].税务研究,2005(8):94-95.

[7]孙健夫.深化税收经济效率研究的意义与重点[J].内蒙古财经学院学报,1996(1):35-38.