我国零售上市公司线上线下经营效率的比较研究

——基于新零售视角 *

2020-10-20杨海丽刘玲秋

杨海丽,刘玲秋

(1.2.重庆工商大学 经济学院,重庆 400067)

引言

企业经营是一个投入产出系统。投入产出系统中相同的投入效率,即经营效率下的产出效率,是一个零售企业竞争的根本,也为零售企业的战略决策和政府制定产业政策提供重要依据。有一项针对欧洲零售业的研究表明,1990—1994年作为研究对象的零售企业做出的111个决策中,最大一类的决策(30%)是有关经营效率问题的[1]。从全球零售企业经营效率相关研究来看,经营效率问题是近20年来零售研究中非常重要的研究方向[2]。

对我国而言,零售业经营效率研究有着更重要的意义和价值,随着经济快速增长,我国零售业经历了几个阶段的转折与发展,也取得了突出的成绩。据国家统计局数据,1979—2018年我国社会消费品零售总额年均增长率为17.3%,2018年我国社会消费品零售总额已达38.1万元;2011—2018年线上交易规模占社会消费零售总额比例逐年提升,从2011年的4.1%上升到2018年的24.6%,线上零售企业交易规模也在快速增长,其部分线上零售业务甚至在业内获得领导地位,如京东、苏宁易购、阿里巴巴等。线下零售企业的业务发展呈现较大幅度波动,2008—2014年线下零售业受挫严重、业绩下降、经营效率低下,电商发展却呈增速高、变化快的态势,线上线下竞争局面形成。2015年,线上线下竞争态势发生从竞争转向合作的显著改变,专注实体经营的零售企业开始通过各种方式“触网”,纷纷开展线上业务,线上、线下零售形成互补与相互依赖的格局。根据CCF(连锁经营协会)统计报告,2018年连锁百强线上销售业务增长55.5%,增幅高于全国线上商品零售增幅1倍以上,超市发、卜蜂莲花、五星电器、永辉、美宜佳、百草园及中石化易捷等企业的线上零售增幅达到3位数。

从区域发展来看,省域龙头线下零售企业经营效率明显下降,无论从人效、坪效,还是毛利率等指标来看,2018年均有下降,线上零售企业经营效率却在提升;县域企业运营效率明显优于省域,人效、坪效和毛利率均有明显增长。根据零售业上市公司2013—2018年数据,对比分析我国零售业线上、线下经营效率变动态势和影响经营效率变动的因素,为提升我国零售业线上、线下企业经营效率提供依据,为企业转型发展提供思路。

大型零售企业基本是“线上+线下”经营模式。研究选取的线上、线下零售企业,区分依据是其主营业务和企业初始经营模式,并对其业务中所涉及的数据进行剔除,以确保数据精确性。

一、文献回顾

国内外研究零售企业经营效率的文献主要有研究方法的选择、研究投入、产出和环境变量的选择,研究工具大多为数据包络法(DEA)。

(一)国外关于零售业经营效率的研究综述

国外效率研究的方法基本都是DEA,早期文献显示DEA模型被我国学者广泛运用到银行效率评价上,一般工商业企业效率评价较少使用此方法,运用在零售业效率评价中则更少。近20年来,不断有学者探索用DEA来评价零售业经营效率,有的以每平方米营业面积的雇员数、全职员工与兼职员工比率、年薪与工资总额、店铺经营年限等要素作为投入指标,将销售收入和运营结果(如利润额、满意度等)定为零售产出指标,运用DEA对各类零售企业效率变化及效率进行分析[2-3];有的研究在零售企业经营效率实证分析中运用 MPI分析研究对象效率变化,并对效率变化进行分解[4];有研究提出决策单元的个数以高于输入输出指标总个数 2-3 倍为宜,该观点也得到了学界认同[5-6];还有研究认为管理层经验是反映企业管理水平的代理变量,而将门店数和营业面积看作零售企业的投入,假设零售企业存在规模经济,则可以把这些变量作为较低的单位经营成本和管理成本的代理变量[5]。

(二)国内关于零售业经营效率的研究综述

国内学者主要从静态和动态两个角度出发,选用不同的研究方法和投入产出指标对零售业经营效率及其影响因素进行研究,关注点集中在投入产出指标和研究方法的选取上。

从指标选取来看,零售企业投入、产出变量的选择学界尚未达成一致,学者基于零售业投入产出指标的相关研究和考虑数据可获得性等因素建立了不同的指标体系。此外,DEA要求决策单元(DMU)数量至少是投入产出指标种类和的两倍,选取指标时还要考虑样本数量。有研究选用主营业务收入和净利润作为零售业产出指标,投入指标包括固定资产总额、营业费用、支付员工的费用和存货净额,其中存货净额指标很少有学者使用[7-9]。李陈华(2014)[10]选择销售额作为产出变量,营业面积、年末从业人数、门店总数和市场份额作为投入变量,选取指标时更注重零售市场的基本情况。

从研究方法看,汪旭晖 等(2009)[7]采用DEA-Malmquist指数法基于动态视角对1998—2007年我国零售业上市公司生产效率进行研究,发现我国零售企业效率变化有显著的地区差异。束虹 等(2011)[11]以泛长三角地区为区域研究对象,运用DEA-CCR模型从静态角度分析了2007—2009年零售业上市公司的技术效率,发现零售业技术效率呈波动上升趋势。杨波(2012)[8]运用DEA、MPI和Tobit回归模型三种方法,以2005—2010年58家零售业上市公司为样本,从静态、动态和影响因素三方面进行了经营效率的评价和分析,研究发现零售业平均经营效率存在一定程度下降。张丽娜(2016)[12]基于产出角度的规模报酬不变DEA-CCR模型研究,发现2012—2014年泛珠三角地区零售业经营效率存在东中西部地区梯度差异。叶萌 等(2017)[9]选用非参数估计的DEA—Malmquist指数法,从中级宏观层面对2008—2015年限额以上批发和零售业下细分行业的数据进行分析,发现批发业全要素生产率呈负增长,而零售业全要素生产率呈正增长。

综上,零售业经营效率的研究主要集中在全国零售业经营效率和区域零售业经营效率上,对零售企业经营效率的研究文献很少。零售业经营效率的研究方法主要有DEA-CCR模型、DEA-BCC模型、超效率DEA模型、DEA-Malmquist指数法,零售业经营效率影响因素的研究方法有回归分析、Tobit回归模型和VAR模型等。从选取指标来看,无论是国内还是国外在零售业经营效率的研究中,产出指标大都为主营业务收入和净利润,部分学者使用销售额作为产出指标;投入指标的选择变化较大,除固定资产总额、员工薪酬和营业费用等一般性指标外,还包括零售市场门店数、企业数、零售企业股票市场等特殊指标。

研究采用DEA方法,指标选取在前人研究基础上进行优化。线上、线下上市零售企业将根据实际经营情况选取指标,考虑到指标间的可比性和方便对比研究,线上零售产出指标选择主营业务收入和净利润;由于美国上市企业存在会计指标差异,产出指标选择总资产、销售、管理和行政费用。以此建立指标体系对我国线上、线下零售企业经营效率进行比较评价,为零售业未来转型发展提供决策参考,并实现对过往研究的突破。

二、实证研究

(一)模型简介

1.DEA-BCC模型

数据包络分析法(Data Envelopment Analysis,简称DEA)①主要包括规模报酬不变的CCR模型和规模报酬可变的BCC模型,其中BCC模型能够进一步将CCR模型中综合技术效率分解为纯技术效率和规模效率。本研究采用规模报酬可变的BCC模型,模型公式如下:

(1)

2.DEA-malmquist指数法

为动态比较不同时期企业生产效率的变化,研究基于全要素生产率指数(TFPch)②来测度全要素生产率的变动情况。全要素生产率是指在保持资本、劳动、土地等生产要素不变情况下,由于企业技术升级、管理模式改进、组织专业化水平提高、生产创新能力改进和企业结构升级等带来的经济增长。Malmquist指数法中的全要素生产率指数(TFPch)可分解为技术效率变化指数(EFFch)和技术进步变化指数(TECHch),技术效率变化指数又可以分解为纯技术效率变化指数(PEch)和规模效率变化指数(SEch),即TFPch=TECHch ×EFFch=TECHch×PEch×SEch。全要素生产率指数大于1时,说明企业经营效率有所提高,反之则表明经营效率有所下降。当构成全要素生产率指数中某一指数大于1时,表明该指数能促使经营效率提升,反之则阻碍经营效率的提升。

(二)决策单元与指标选取

1.决策单元的选取

实体零售决策单元根据2012年中国证监会发布的《上市公司分类指引》中对零售业上市公司的相关规定,从联商网《2018年中国零售业上市公司营收百强榜》[13]“营收百强榜”前60名的零售业上市公司中剔除出现负值和指标不全的上市公司,最后选择了35家上市时间5年以上的沪深A股公司,包括8家超市、18家百货和购物中心、5家服饰企业、1家家电企业、3家药妆企业。我国网络零售业发展时间较短且正处于上升期,许多线上零售公司上市时间较短甚至还未成功上市,本研究的线上零售决策单元选择了18家上市时间超过5年的上市公司,其中5家在美国上市,13家为沪深A股公司。

2.指标选取与数据来源

(1)指标选取

零售企业运营需要多种投入,如房屋、货架等固定资产投资、员工工资、销售费用、管理费用及广告费用等。衡量零售企业的产出有多种标准,如主营业务收入、营业外收入、净利润和每股收益等。本研究线下零售企业的产出指标选择主营业务收入和净利润,投入指标选择总资产、销售费用和管理费用;线上零售企业的产出指标选择主营业务收入和净利润,投入指标选择总资产和销售、管理、行政费用。选择主营业务收入是因为可以更接近零售企业经营主营业务所获得的销售额,净利润可以很好地反映企业经营质量和经营成果。从2014—2018年数据看,主营业务收入、净利润两者相关度比较高(相关度平均约为0.8),所以这两个指标结合起来使用可以更好地度量零售企业产出。总资产是公司运营投入的全部资产,包括有形资产、无形资产、流动资产和固定资产;销售费用是指零售企业经营过程中为实现商品销售而产生的费用,包括促销费用、广告费用;管理费用是指零售企业管理企业资产和员工产生的费用,三大指标相结合可有效反映零售企业的投入情况。

(2)数据来源

本研究决策单元的原始数据来源于网易财经和中商产业研究院;线下零售数据来源于网易财经,数据均为正值,可以进行DEA分析;线上零售数据来源于网易财经和中商产业研究院,数据有负值。DEA要求决策单元的数量至少为投入产出指标种类和的两倍,故不能直接去除负值,而需要进行数据无量纲化处理,全部原始数据处理后的值都将在0.1至1区间内。根据DEA理论,无量纲化处理后,决策单元之间的相对关系不会发生变化,决策单元经营有效性的评价结果也不会受到影响。具体处理方法如下:

(2)

(三)线下零售企业与线上零售企业经营效率静态分析

1.线下零售企业经营效率静态分析

研究所涉线上、线下企业中,大部分企业都同时开展了线上、线下经营。这里特别说明,线下企业是指主营业务在线下开展(且公司初始就是从线下开始经营的),所涉及的经营数据仅仅包括实体店的业务,线上业务被剔除。同样,线上企业是指主营业务在线上开展(且公司初始就是从线上开始经营的),所涉及的经营数据仅仅包括线上业务,线下业务被剔除。

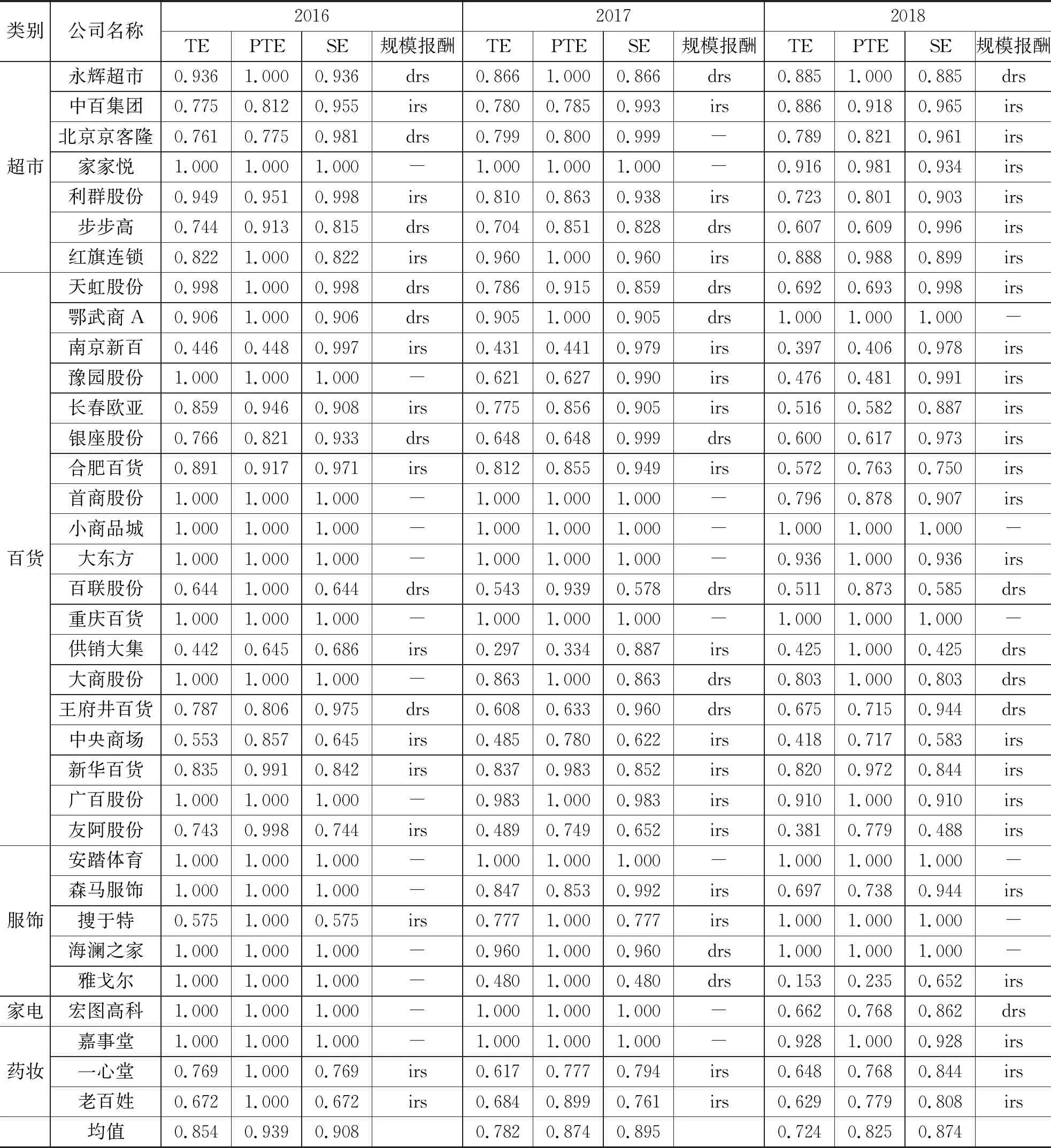

研究对35家线下零售企业相关指标数据进行处理后,采用DEAP 2.1软件,选择以投入为导向的DEA-BCC 模型对2016—2018年我国线下零售企业经营效率进行静态测度与评价,得到综合技术效率(TE)、纯技术效率(PTE)、规模效率(SE)和规模报酬状态(irs表示规模报酬递增,drs表示规模报酬递减),结果见表1。

表1 2016—2018年35家线下零售企业经营效率静态分析表

(1)综合效率分析

综合技术效率(TE)是衡量各零售业上市公司资源配置和使用效率等能力的关键指标,若决策单元 DMU 的综合技术效率 TE 等于 1,表明该决策单元 DMU的投入产出要素达到技术效率前沿,且技术和规模均有效。由表 1 ,整体而言,2016—2018年35家线下零售企业综合技术效率均值为0.787,表明企业经营效率虽然较高,但仍有很大上升空间。3年内只有小商品城、重庆百货和安踏体育综合技术效率均为1,达到技术效率前沿,表明上述企业投入要素达到资源配置最优状态,各类资源要素的利用率达到最大化,经营效率处于最佳水平。其次,家家悦、大东方和嘉事堂这3年综合技术效率几乎也均为1,但这3家企业在2018年纯技术效率和规模效率均有小幅度下降。从时间维度来看,2017年35家线下零售企业的综合技术效率均值为0.782,与2016年相比下降了0.072,其中有8家线下零售企业综合技术效率为1,占比22.86%,分别是家家悦、首商股份、小商品城、大东方、重庆百货、安踏体育、宏图高科和嘉事堂。2018年35家线下零售企业的综合技术效率均值为0.724,与2017年相比下降了0.058,其中有6家线下零售企业综合技术效率为1,占比17.14%,分别是鄂武商A、小商品城、重庆百货、搜于特、安踏体育和海澜之家。2016—2018年综合技术效率存在明显波动,从2016年的0.854下降到2018年的0.724,说明线下零售企业的经营效率呈下降趋势。

(2)纯技术效率分析

由表 1,2016—2018年这35家线下零售企业的纯技术效率均值为0.879,均值小于1说明企业技术应用和创新水平落后,从而导致经营效率下降。3年内仅永辉超市、鄂武商A、大商股份、重庆百货、安踏体育、小商品城、大东方、广百股份、搜于特、海澜之家和嘉事堂的纯技术效率均为1,表明企业要素投入合理有效、技术不断进步。从时间维度看,2016—2018年纯技术效率均值分别为0.939、0.874和0.825,均值下降趋势明显,表明线下零售企业技术进步的投入滞后于规模扩张的投入。

(3)规模效率分析

由表1,2016—2018年我国35家线下零售企业的规模效率均值为0.892,表明这 35家线下零售企业规模效率均偏低,我国线下零售业总体规模仍有扩大空间。从时间维度看,2016—2018年规模效率均值分别为0.908、0.895和0.874,呈现明显下降趋势,可能是由于网络零售的高速发展和新线下零售企业进入,市场竞争更为激烈,关店潮等引发各线下零售企业总体规模缩减,导致要素与资源配置不合理、经营效率下降。从时间维度来看,2017年10家线下零售企业处于规模报酬递减阶段,占比28.57%,16家线下零售企业处于规模报酬递增阶段,占比45.71%。2018年6家线下零售企业处于规模报酬递减阶段,占比17.14%,23家线下零售企业处于规模报酬递增阶段,占比65.71%。一定程度上表明,2017—2018年我国线下零售企业因转型而出现规模报酬递增。

2.线上零售企业经营效率静态分析

采用DEAP 2.1软件对18家线上零售企业进行DEA分析,选择以投入为导向的DEA-BCC 模型,得到其经营效率静态数据,如表2所示:

表2 2016—2018年18家线上零售企业经营效率静态测度表

(1)综合技术效率分析

由表 2 ,2016—2018年18家线上零售企业综合技术效率均值为0.743,说明企业效率较低、资源效率配置不合理,我国线上零售企业经营效率还有很大提升空间。此期间,鲜有企业在3年内保持综合技术效率为1,唯有兰亭集势3年综合技术效率、纯技术效率和规模效率均为1。2016—2018年18家线上零售企业综合技术效率均值分别为0.750、0.804、0.676,呈先升后降的趋势。

(2)纯技术效率分析

由表2,2016—2018年18家线上零售企业纯技术效率均值为0.789,说明企业效率较低,线上零售企业的管理体系和技术应用水平偏低。2016—2017年纯技术效率均值大于规模效率均值,说明综合技术效率的提高更多依赖于纯技术效率的提升。2016—2018年18家线上零售企业纯技术效率均值为0.822、0.829、0.721,呈先增后减态势。3年内纯技术效率均值大于0.9的企业有南极电商、宝贝格子和兰亭集势,说明这3家企业在管理和技术方面的效率较稳定。

(3)规模效率分析

由表 2,2016—2018年18家网络零售上市公司规模效率均值为0.937,规模效率较高,规模调整后还可提高效率。2016—2018年18家线上零售企业规模效率均值分别为0.920、0.942、0.950,规模效率均值逐年递增,3年内规模效率均值大于0.9的企业有京东、探路者、宝贝格子等13家。2016年有11家企业处于规模报酬递增状态,3家企业处于规模报酬递减状态,4家处于规模报酬不变状态;2017年有11家企业处于规模报酬递增状态,无企业处于规模报酬递减状态,7家处于规模报酬不变状态;2018年有2家企业处于规模报酬递增状态,12家企业处于规模报酬递减状态,4家处于规模报酬不变状态。

(四)线下零售企业与线上零售企业经营效率动态分析

1.线下零售与线上零售企业经营效率动态分析

研究就选取的2014—2018年35家线下零售企业和18家线上零售企业经营效率进行比较。

(1)线下零售与线上零售企业经营效率时间特征

就2014—2018年经营综合效率、纯技术效率、技术效率、规模效率等方面的时间特征进行比较。

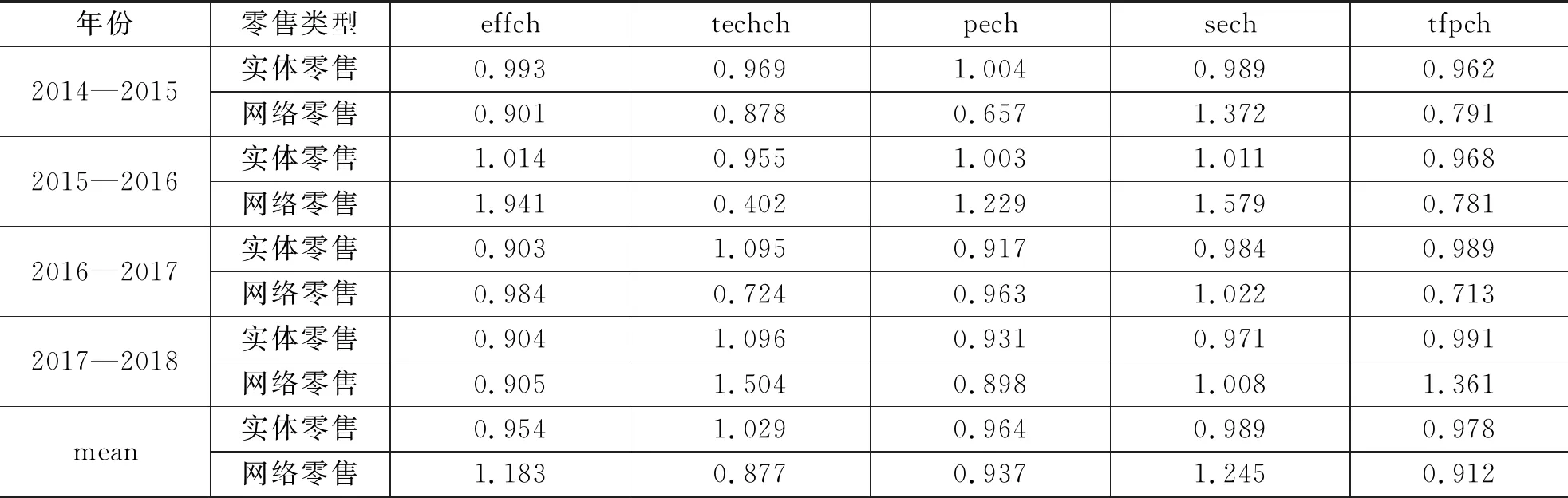

表3 2014—2018年我国35家线下零售与18家线上零售上市企业全要素生产率变化情况表

由表3,5年来线下零售企业全要素生产率指数均值为0.978,高于线上的均值0.912。从各阶段实际情况来看,线下零售企业全要素生产率除2017—2018年外都高于线上零售企业。线下零售企业的全要素生产率呈逐年上升趋势,而线上零售企业全要素生产率3年持续下降后,在2017—2018年又明显上升。

无论是线上还是线下,全要素生产率变化指数小于1,说明资源配置效率下降导致企业经营效率下降,未来企业应注重提高实体零售业全要素生产率。从技术效率变化指数(effh)和技术进步变化指数(techch)看,35家线下零售企业在2014—2018年技术进步变化指数均值为1.029,年平均增长率为4.44%,说明全要素生产率的提升主要得益于技术进步变化指数的提高。技术效率变化指数均值为0.954,说明技术效率水平呈现负增长状态,且年均增长率为-2.91%。其中,纯技术效率变化指数均值为0.964,年均增长率为-2.38%;规模效率变化指数均值为0.989,其年均增长率为-0.59%,技术效率变化指数小于1更多是由于纯技术效率变化指数的降低引起。

(2)35家线下零售企业与18家线上零售企业Malmquist指数及分解指标

在对35家线下零售企业经营效率进行静态分析的基础上,分析经营效率呈现高低变化的深层次原因,即全要素生产率变化情况。同时,明确造成全要素生产率水平变化的原因分别有纯技术效率水平、技术进步水平和规模效率水平。对35家线下零售企业经营效率进行动态测度,能更全面地反映各线下零售企业经营效率的差异化特征。

表4 2014—2018年我国35家线下零售上司公司Malmquist指数及其分解指标表

由表4,有11家企业的全要素生产率指数大于1,说明企业全要素生产率呈正增长状态,分别有中百集团、北京京客隆、红旗连锁、鄂武商A、小商品城、供销大集、广百股份、安踏体育、搜于特、海澜之家和嘉事堂,占比31.43%;其余24家线下零售企业的全要素生产率指数小于1,说明企业全要素生产率呈负增长状态,占比68.57%。

从业态来看,综合效率均值最高的是超市(0.987)、服饰专卖店(0.966)、百货(0.945)、药妆(0.944)及家电(0.919)。

线下零售企业的综合技术效率均值0.787,大于线上零售企业的综合技术效率均值0.743,说明我国实体零售经营效率高于网络零售经营效率。线下零售企业和线上零售企业的综合技术效率小于1均是由纯技术效率和规模效率偏低导致,其中主要是规模效率的拉动。

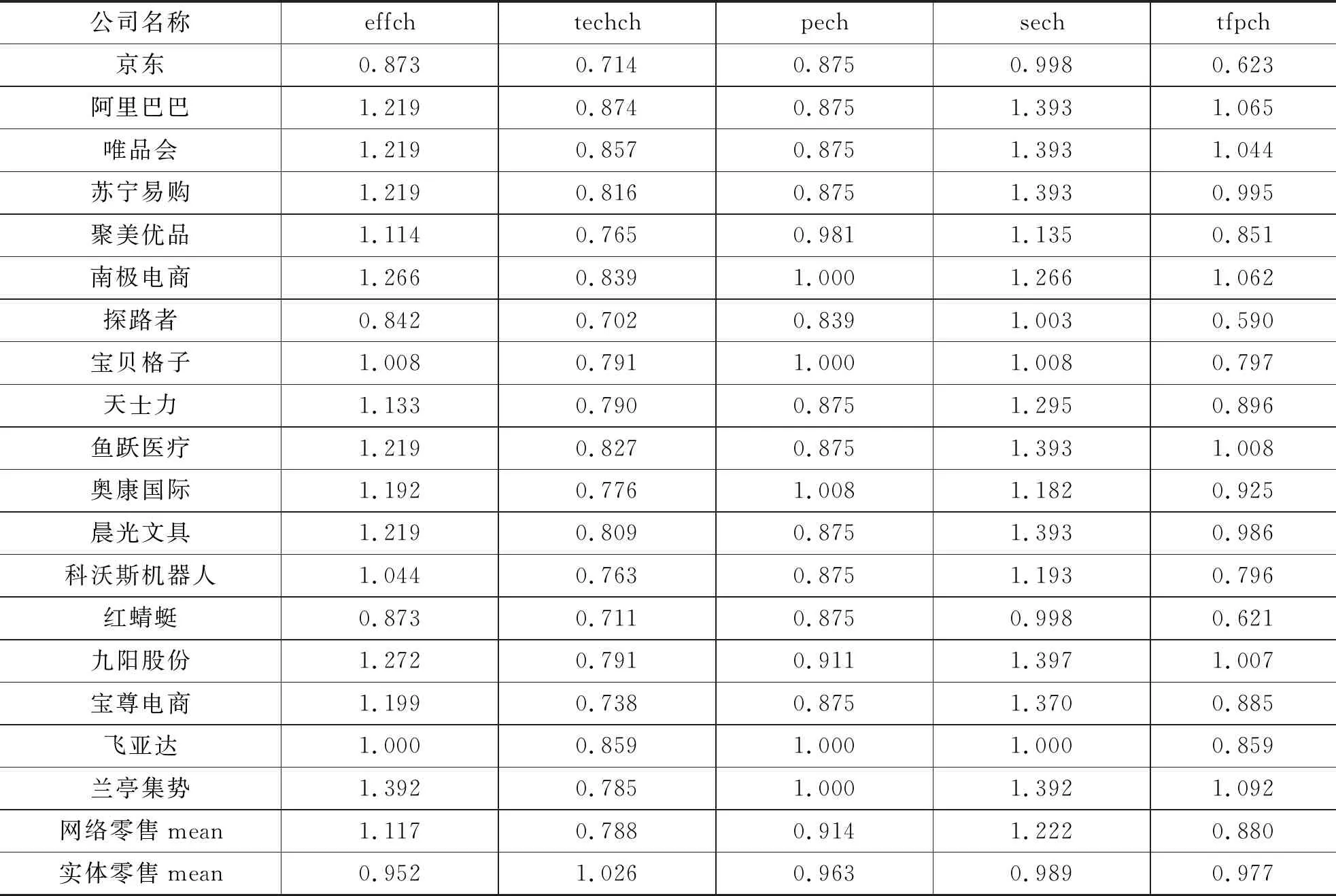

表5 2014—2018年我国18家线上零售企业Malmquist指数及其分解指标表

由表5,有6家企业全要素生产率指数大于1,分别是阿里巴巴、唯品会、南极电商、鱼跃医疗、九阳股份和兰亭集势,占比33.33%,说明这6家企业全要素生产率水平呈正增长状态,资源配置效率提高;同时,6家企业全要素生产率变化指数大于1,主要是技术效率水平的提高所导致。其余12家企业的全要素生产率指数小于1,占比66.67%,说明企业全要素生产率呈现负增长状态。

从实体零售与网络零售的平均效率来看,实体零售的综合效率、规模效率皆低于网络零售,而技术效率、纯技术效率、全要素生产率要高于网络零售。

三、结论与建议

(一)结论

1.自2014年来,我国线下、线上零售企业经营效率和全要素生产率均偏低,且变动不大、增长不明显,甚至个别年份有下降趋势。2014—2018年是线上、线下零售竞争最激烈的5年,2016年开始线上、线下零售呈融合发展趋势,但依然以竞争为主。总体来看,线下零售企业的经营效率高于线上零售企业。

2.线上零售企业规模效率高于线下零售企业。2014年以来,线上零售企业规模扩张速度高于线下,处于规模效率提升阶段;与此同时,线下零售企业处于关店压缩规模阶段,规模效率下降。线下零售企业正处于转型升级阶段,转型方向是与线上零售融合发展、步入新零售阶段,如苏宁易购(苏宁易购归属于线上零售企业),其经营效率无论较之其他线下还是线上零售企业均为优质高效企业,对总绩效影响明显。线上零售企业转型的力度和成效高于线下零售企业。

3.就线上与线下零售企业前5位的经营效率进行比较,发现这些公司中线下经营效率低于线上,线上零售企业前5位经营效率各指标普遍较高。经营效率高的零售上市公司基本都是新零售的积极探索者,且转型为企业发展带来效率提升,如阿里巴巴、京东、苏宁易购。

4.转型和创新带来了企业效率的提升。线上、线下零售企业经营效率不稳定与效率水平偏低的情况并存,这些不足和市场竞争紧密关联。一方面,近十年来零售业线上线下、国内国外企业和业态之间、新进入者与在位者之间、新零售与传统零售之间的竞争无处不在,尤其近两年来新零售的快速发展是推动零售业竞争力提升的根源之一;另一方面,从CR4和CR8③可以看出零售业过度竞争这一现实。竞争促进转型的同时,带来了零售业创新经营,如素型生活馆基于大数据做消费场景,不仅实现了店铺规模的快速发展,还带来了营业额的迅速提升;宏图高科的宏图Brookstone在新零售上进行探索,用数据打造“新奇特”生态圈,以消费者为核心的多样化场景体验等创新经营,已经在市场上和消费者心目中成为与盒马鲜生并驾齐驱的新商业模式,企业经营成效迅速凸显,技术效率和规模效率提升明显。

实证结果表明,零售业线上线下竞争并非单纯竞争关系,还包含相互补充、相互促进的关系。凡是线上、线下融合发展的零售企业,其综合效率、技术效率、规模效率、全要素生产率均比单一经营线上业务或者线下业务的零售企业要高,这也进一步证明新零售是未来发展主流方向,全渠道是新零售的必然选择。零售业未来发展应是“线上零售+线下零售+现代物流”的结合。

受新消费的影响,传统零售业态效率下降,如百货业效率低且转型压力明显大于超市,当下传统电商和实体零售店的倒闭、关店潮也可进一步证明:零售业转型与创新压力不断加大,新消费需要新零售来更好地满足其需求。据联商网不完全统计,2016年全年我国46家百货店和购物中心经营企业共关闭56家门店;全球来看,2015年乐购关闭了43家门店,2016年沃尔玛关闭了269家门店,2017年百货业关闭61家门店,2018年借助新零售,新开店数量又有所增加。

(二)建议

为提升我国线上、线下零售企业经营效率,研究提出以下建议:

1.持续开展“线上+线下+物流”融合发展的新零售模式

线上、线下零售企业均可通过收购、持股、开店或开发线上平台等多种措施开展线下线上业务,同时融合物流业,逐渐形成“线上+线下+物流+支付”全渠道模式。如阿里巴巴、百联、苏宁、银泰、三江购物、易果生鲜、盒马鲜生等企业基本完成百货、数码家电、生鲜、超市、综合零售业线上、线下布局,整合线上线下资源逐步实现全渠道经营模式,提升线上线下零售企业的经营效率。通过打造“线上+线下+物流”深度融合发展模式,搭建“便捷+社交+体验”综合购物空间和平台。提升零售业人才素养,培育通晓线上线下业务的综合优质专业管理团队。推进供应链管理改革,提升供应链管理水平。

2.线上、线下经营要重视“六大思维”,提升零售企业竞争力和全要素生产率

六大思维即客户思维、大数据思维、社会化思维、共享思维、极致思维和跨界思维。客户思维是指在价值链各环节都要以“顾客为中心”进行线上、线下资源配置。互联网时代,信息不对称现象得以缓解,信息透明化使得用户可获得更大的话语权,“以客户为中心”显得异常重要。不仅要以听取客户需求为基础,解决客户问题,最关键的是让客户参与到价值链的每一个环节,从需求开始贯穿信息收集、产品构思、产品设计、研发、测试、生产、销售和服务等,这是线上线下融合发展的基础。大数据思维可通过线上零售企业收集消费者数据并将消费者信息数字化,以此为基础将线上、线下企业商品数字化,基于匹配供需的算法高效精准地满足或推送市场需求。社会化思维是指利用社会化工具、媒体、社会化网络重塑线上、线下零售企业和顾客之间的沟通关系,利用好各种线上社交网络平台与顾客进行对话式信息收集,建立平等的沟通氛围。共享思维即零售企业要利用共享经济思维方式,充分利用资源提升经营效率,如共享物流、共享采购、共享各种过剩资源,这也是提升零售企业资源利用效率非常重要的思路。极致思维是引导零售企业将商品及其相关的资源都做到最好。跨界思维是要多角度、多视野看待问题和解决问题,零售企业可通过跨界来寻找新增长点,如餐饮、旅游、游戏、娱乐等领域相结合形成新业态,实现资源互相带动,进而提升经营效率。

3.充分利用新技术,提升规模效率和技术效率

线上线下结合的关键点是大数据和人工智能。线上经营大数据可助力线下零售业商品选择、顾客特征分析等,从而更精准地为顾客提供服务。利用结构性数据分析可为顾客提供更多元化的商品,提升店内转化率;利用大数据充分掌握消费特征,提高消费者商品购买的连带率和体验感;人工智能和大数据结合可以强化品牌认知、打通渠道,真正实现线上线下无缝链接,提高零售企业的规模效率和技术效率。

注释:

①1978年美国学者A.Charnes、W.W.Coopor和E.Rhodes提出数据包络分析法(Data Envelopment Analysis,简称DEA),DEA是以相对效率概念为基础,运用数学规划模型来评价具有相同类型的多投入、多产出的决策单元是否相对有效的一种非参数统计方法。

②即基于Caves等提出的Malmquist生产率指数,Fare 等构建的基于DEA的 Malmquist指数。

③CRn行业集中度是指某行业的相关市场内前N家最大的企业所占市场份额(产值、产量、销售额、销售量、职工人数、资产总额等)的总和,是对整个行业的市场结构集中程度的测量指标,用来衡量企业的数目和相对规模的差异,也是市场势力的重要量化指标。