国际油价波动对俄罗斯经济影响的对称性检验及启示 *

2020-10-20张文中李冰洁

张文中,李冰洁

(1.2.新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

引言

能源是现代社会不可或缺的重要生产要素,其价格波动与国家经济发展、社会稳定、政治安全密切相关,能源价格波动一直被视为导致宏观经济变化的主要因素之一。石油资源具稀缺性和不可再生性,以石油能源为主的世界能源消费结构致使国际石油价格波动,其对经济的影响也成为学者、政治家关注的焦点。

1973年、1978年、1990年三次石油危机中,主要石油消费国家都经历了严重的经济萧条。石油是工业生产重要原材料之一,石油价格持续上涨会引起成本推动的通货膨胀。成本抑制消费需求,减缓经济增速,最终导致经济停滞,即油价持续上涨是经济衰退的原因。“国际油价波动对经济(GDP、通货膨胀率、失业率、汇率等方面)产生影响”这一观点突破了传统关于国际油价波动对经济的研究理论体系结论,拓展了一个新研究领域并成为新热点。当前学界对于经济波动和油价波动间的相关性尚未达成共识,2008年全球金融危机之前,经济爆发式增长与全球油价大幅上涨同时出现,导致人们产生“较高油价促进经济增长”这样的认识。然而,观察2013年和2014年经济形势,油价高于过去十年长期年平均水平时,总产出的增长率却极低。对石油价格与经济增长关系的简单推断,可能造成对当前经济形势的误读和对未来经济发展趋势的误判,进而产生低效的经济政策。俄罗斯是石油出口大国,经济严重依赖石油资源的出口,油价波动对其经济发展会产生重大影响。

一、原油价格对经济影响的不对称性文献综述

20世纪三次石油危机后有学者预言经济会扩张,但出现了油价飙升而经济大幅下滑的现象,这个现象引起学者注意到油价波动对经济的影响存在差异,研究从原油价格波动与经济产出的关系开始转向探究两者的非对称性特征。

Loungani(1986)[1]最早发现不对称性现象,认为总需求对经济的冲击会导致劳动力重新分配,这种不同部门间劳动力重置又会导致较高的调整成本,且油价上涨或下跌引起的成本变化是不一致的,即油价上涨或下跌对总产出的影响是非对称的,但未就此进行实证。Davis(1987)[2]与Hamilton(1988)[3]也对油价波动的不对称性进行了阐述,但均没有对其进行验证。

Mork(1989)[4]首次对非对称性进行实证,在GNP平减指数、GNP增长率、工资、失业率等变量的基础上引入了原油价格,选取VAR模型分析比较原油价格上涨或下跌对这些宏观变量影响的显著性,发现原油价格上涨,经济增幅下降,而油价下跌的影响几乎为零。Mork(1994)[5]构建两部门模型进行研究,发现原油价格上涨或下跌对GNP的弹性大小存在差异,价格上涨或下跌时的弹性系数一般为负值,但下跌时弹性系数绝对值要小于价格上涨时。Lee et al.(1996)[6]采用AR(12)-GARCH 模型分析石油价格波动率,发现石油价格波动对经济活动冲击的正向影响是显著的,而负向影响不显著。

Kilian et al.(2011)[7]提出“3年油价净增长SVAR模型”,从斜率系数检验与脉冲响应两个角度探讨国际油价波动对美国经济(GDP、失业率等)的影响,发现其影响在统计上是对称的。Nusair(2016)[8]采用NARDL模型(非线性协整自回归分布滞后模型)分析发现国际油价波动对海湾合作委员会成员国经济的影响皆存在不对称性,油价正向变化增加了实际GDP,油价负向变化则降低了实际GDP,但正向变化对实际GDP的影响比负向变化大得多。

我国关于国际油价对宏观经济非对称性影响的研究起步较晚。陈宇锋 等(2011)[9]用VAR模型分析我国1978—2007年宏观经济数据,发现 1978—1993 年国际油价下跌较上涨对中国宏观经济影响更大。但整体上看,油价涨跌对中国宏观经济的非对称效应并不明显。马卫锋 等(2014)[10]发现国际油价下跌对中国经济的影响呈单向正相关,但油价上涨时的影响不显著。张大永 等(2014)[11]认为短期内国际油价上涨和下跌对我国经济增长的影响是单向的,而长期油价上涨和下跌对我国宏观经济的冲击呈明显相异性,且油价上涨的影响远远高于油价下跌。张克菲(2015)[12]采用VAR模型,选取2004年1月—2014年8月的月度国际油价数据,发现国际油价下跌较之上涨对中国出口贸易影响更大。赵丹婷 等(2016)[13]就油价波动对产出、物价、货币供应量的影响进行研究,发现油价上涨对产出水平的影响强于油价下跌时的影响,但对于物价水平和货币供应量的影响程度不及油价下跌。陈晓玲 等(2016)[14]构建SVAR模型研究发现石油价格上涨对我国产出水平呈正面影响。虞文微 等(2017)[15]基于1994—2015年数据分析国际油价波动对我国经济产出的影响,发现油价上涨的影响更具持续性和震荡性。

综上,学者们对石油价格冲击的研究主要有以下特征:1.国外研究集中于研究美国等发达国家,国内研究多集中于对我国的分析;2.各研究结论大相径庭,甚至截然相反,特别是在油价波动对经济影响的分析判断上;3.采用不同计量方法定义油价波动,未从统计学角度区分油价波动的非对称性。

研究油价波动对俄罗斯经济影响的文献很多,但基于国际油价波动对其经济影响的非对称性研究较少。本研究从统计角度分析油价上涨或下跌对俄罗斯经济的影响,具有一定现实意义。

二、国际石油价格波动对俄罗斯产生的影响

石油产业的产业链结构清晰,产业上游主要有石油勘探、开采,中游主要有石油运输、仓储,下游主要有石油冶炼、石油制品生产等。石油产业有很强辐射效应,与汽车产业、运输业、建筑业及金融、国家财政税收有着密不可分的关系。俄罗斯是世界原油出口大国,丰富的能源资源使其政策与投资都倾向于能源产业,这也导致国家经济结构单一,经济严重依赖石油产业。

由表1,俄罗斯经济主要依赖能源出口。2000年俄罗斯出口总额为1030.93亿美元,其中原油出口253.19亿美元,原油贸易贡献率24.56%;2008年俄罗斯出口总额为4675.81 亿美元,原油出口为1601.93亿美元,原油贸易贡献率34.26%,8年间俄罗斯出口总额增长4.54倍,原油出口额增长6.33倍。2014年俄罗斯经济受裁、油价暴跌导致贸易出口额大幅减少。由此看出,俄罗斯经济对石油产业依赖性太强。

表1 2000—2018 年俄罗斯原油出口情况表

油价上涨,俄罗斯经济也明显增长。据俄罗斯央行、俄罗斯联邦统计局和wind数据库数据统计,2000—2008年油价持续上涨,俄罗斯GDP也持续增长,平均增长率超6.5%。2008年上半年布伦特油价大幅上涨,俄罗斯石油出口收入同比增涨33%;2009—2013年布伦特油价上涨有所缓和,俄罗斯经济增涨速度放缓、油价下跌,经济明显下滑;2008年7月布伦特油价巨幅下跌,俄罗斯经济出现负增长。2014年布伦特油价再一次“跳水”,据俄罗斯联邦统计局数据,2015年俄罗斯GDP较2014年萎缩了3.7%(见图1)。经济状况恶化导致企业破产现象普遍,2015年6月俄罗斯多达1147家注册企业陷入破产,相比2009年金融危机造成的最高企业破产纪录仅低了4.3%,相比乌克兰危机爆发、俄罗斯遭受制裁后的最高企业破产纪录仅低了2.6%。

图1 1998—2018年布伦特原油价格和俄罗斯GDP走势图

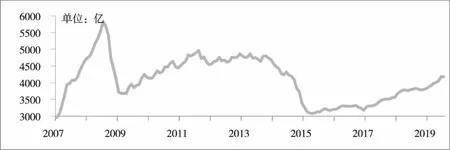

石油价格上涨、卢布升值预期不断上升导致俄罗斯货币环境过于宽松。由Trading Economics网站数据,2008年7月,布伦特油价每桶涨至136.75美元,俄罗斯卢布升值,国家外汇储备高达6000亿美元;2009—2012年布伦特油价每桶从2009年1月41.75美元涨至2012年3月125.34美元,俄罗斯外汇储备也从2009年3月较低水平的3805亿美元最高涨至2011年近5500亿美元(见图2)。究其原因在于油价不断上涨推动俄罗斯卢布升值,加上投资者对卢布增值的向好预期,俄罗斯央行不得不增加货币供应量,买入美元增加外汇储备,避免卢布过度升值带来不利影响。

图2 2007—2019年俄罗斯外汇储备走势图

石油下跌、卢布贬值,俄罗斯被迫执行紧缩的货币政策。根据俄罗斯央行、wind数据库数据,2008年8月至2009年1月,布伦特油价每桶从116.65美元跌至41.57美元,卢布遭受重挫。俄罗斯自2014年便处于较差的国际政治环境,其能源、原料出口和金融等领域均受到影响,经济遭受严峻考验。卢布多次贬值,2014年6月布伦特油价每桶111.62美元,美元对卢布的汇率为1∶33.63,2015年1月布伦特油价格每桶一度跌破47.84美元,石油价格暴跌导致卢布大幅贬值,美元对卢布汇率高达1∶68.93。为阻止卢布进一步贬值和稳定汇率,俄罗斯央行频繁动用外汇储备进行干预,外汇储备大量减少又导致俄罗斯银根收紧、货币贬值(见图3),股市也一度出现较大波动。

图3 1998—2018年布伦特原油价格和卢布汇率走势图

综上,石油出口虽然为俄罗斯创造了过半的税收收入,但石油价格下跌会撼动其社会稳定的根基,失业率上升、通货膨胀导致人民生活困难,民怨累积产生极强的负面效应,给社会稳定带来巨大冲击。国际油价上升使得俄罗斯GDP增长、外汇储备增加,卢布兑换美元的汇率下降,国际油价下降则反向变动。俄罗斯经济陷入“资源诅咒”的根本原因在于经济过度依赖能源出口。

三、国际油价波动对俄罗斯经济影响的对称性研究

(一)数据来源及变量描述

研究数据来源于Wind数据库,选取1998年1月—2018年12月俄罗斯月度广义货币(M2)、失业率(Urate)、汇率(Exrate)、CPI、季度实际GDP、月度布伦特油价(P)数据进行对称性检验。

油价波动数据:Pt=[ln(pt/CPI)-ln(pt-1/CPI) ]×100%

广义货币波动数据:Mt=100×ln(M2t/M2t-1)

失业率波动数据:Ut=100×ln(Uratet/Uratet-1)

汇率波动数据:Et=100×ln(Exratet/Exratet-1)

GDP波动数据:Gt=100×ln(GDPt/GDPt-1)

(二)模型选取

Mork et al.(1994)[16]用模型1分析石油价格波动对OECD中7个国家经济指标的冲击情况,发现石油价格上涨会导致这些国家产出下降,促使国家内部采取宽松的政策,货币流动性也会发生变化,即存在油价对经济的非对称效应。

(模型1)

Hamilton(2003)[17]在对石油价格非线性变换研究中,将石油冲击定义为“净石油价格增长(Net Oil Price Increase)”,并用模型2得出“NOPI与国家产出的回归关系非常显著,且油价上涨和油价下跌对经济的影响是不对称的”这一结论。

(模型2)

Kilian et al.(2011)[7]提出“3年油价净增长SVAR模型”(3 Year Net Oil Price Increase),对Mork与Hamilton理论模型的结论提出了质疑,认为油价上涨和油价下跌对经济的影响是对称的。

(模型3)

(三)净增长模型的基于斜率的对称性测试

H0=g21,0=g21,1=……=g21,p=0

由表2,在5%置信水平下仅有模型1中的失业率和模型2中的GDP拒绝斜率系数为0的原假设,其余情况下均接受原假设,即斜率系数为0。Kilian et al.(2011)[7]提到的模型3其3年油价净增长模型斜率系数可视为0。

(四)基于脉冲响应的对称性检验

基于模型1、模型2、模型3对响应函数对称性进行测试,对国际油价波动冲击的无条件脉冲响应的计算采用Wald检验,直到检验系数达到一个预先指定的水平H。对称意味着:

H0:Iy(h,δ)=-Iy(h,δ) 其中h=1,2,…,H

响应系数向量和的方差—协方差矩阵通过bootstrap模拟来估计,尽管随着h的增加,有轻微拒绝原假设的趋势,但该测试仍具可接受性。

表3 模型1-3对称性检验P值

由表3,模型数据选择滞后6期,P1、P2、P3分别表示模型1、模型2、模型3在一个标准差冲击下的P值,P值随着h变化呈下降趋势。在5%显著性水平和一个标准差冲击下,3个模型都没有证据拒绝对称性零假设,且都支持油价正负方向变化对GDP、失业率、汇率的影响是对称的这一结论。在10%置信水平下,仅模型3失业率与汇率两个变量有拒绝对称性的倾向。综上,几乎没有证据表明石油价格上涨或下跌对俄罗斯GDP增长率、M2增长率、失业率增长、汇率增长率的影响呈不对称。

图4 GDP对油价上涨和下跌的冲击响应

图5 M2对油价上涨和下跌的冲击响应

图6 失业率对油价上涨和下跌的冲击响应

图7 汇率对油价上涨和下跌的冲击响应

图4-图7分别是模型3中国际油价波动对GDP增长率、M2增长率、失业率增长、汇率增长率的冲击情况,实线代表油价3年净下跌对变量的冲击,虚线代表油价3年净上涨对变量的冲击。基于斜率的对称测试,表2中结果对于模型1会引起不对称性的轻微误会。图4中,前2期油价上涨和油价下跌冲击对GDP增长率的影响均为正,且偏差不大,第3期油价波动的冲击表现也基本与前期一致,第5期以后油价波动对GDP增长率的冲击几乎一致。图5中,油价波动对M2增长率的影响几乎为负冲击,第6期之后表现几乎一致。图6中只有第2期与第3期油价波动的冲击差距较为明显。图7中,短期内可认为油价上涨或下跌对俄罗斯汇率增长率的影响是对称的。

四、结论与启示

(一)模型斜率系数检验

(二)基于脉冲响应的对称分析

一个标准差冲击下,5%显著性水平上3个模型的P值均接受对变量影响是对称的这一假设,认为油价正向变化与油价负向变化对GDP增长率、M2增长率、失业率增长、汇率增长率的影响是对称的。10%显著水平下,仅失业率增长率、汇率增长率在预测后期出现轻微拒绝现象,GDP增长率、M2增长率的检验结果均为接受对称性假设,表明油价波动对俄罗斯经济的影响是对称的。

长期以来,大部分学者认为国际油价波动对经济的影响是非对称的,而本研究发现国际油价波动对石油出口大国俄罗斯经济的影响是对称的。其经济过度依赖能源行业,油价上涨经济增长,油价下跌经济下滑。根据Wind数据库数据,2000—2008年国际油价连续9年上涨,俄罗斯经济也呈现9年连续增长,2007年较之2000年石油产量增长了51.7%,这一时期平均增长率高达6.3%,2007年经济增长率高达8.1%。出口结构上看,2008年能源原材料中矿产品出口额较之2000年增长了4.9倍,能源出口增长率由2000年53.8%上升至2008年69.7%。在此期间,俄罗斯出口大幅增长是因为国际油价上涨,与其能源相关行业效率或产量无关。国际油价上涨促使俄罗斯经济增长,使其1998—2008年的产业政策、外贸政策、税收政策都向能源行业倾斜,但长期来看,过度依赖石油的经济发展模式使得俄罗斯经济外部依赖性增强,出口结构单一、产业结构不协调最终导致经济无法高质量发展。

2008年金融危机、油价骤降,俄罗斯第四季度经济明显下滑。2009年俄罗斯经济出现负增长,增长率为-7.8%,出口总额3033.9亿美元,出口额同比下降35.7%,其中能源出口的占比仍然最高,为67.4%。2013—2015年,俄罗斯GDP增长率分别为1.3%、0.6%、-3.7%,由于所处国际政治环境不佳及国际油价下跌,出口规模大幅下降,但2013年、2014年能源出口比重仍分别占当年总出口的71.5%和70.5%。俄罗斯的资源禀赋并未为其创造比较优势,经济反而出现了“荷兰病”症状。

俄罗斯石油资源丰富,经济严重依赖石油出口遏制了工业部门发展,经济结构单一,经济发展稳定性弱。国际油价波动引发卢布兑换美元汇率的波动,导致物价不稳、失业发生,发展高度依赖石油造成俄罗斯缺乏竞争力。要从根本上解决问题,俄罗斯需对产业结构、产业布局进行完善和优化,发展加工工业,重视高科技产业和高新技术发展;重视创新,扶持医疗、航天航空、互联网科技等产业,支持产业转型来转移对石油的过度依赖。以能源优势为依托,大力发展能源相关工业,提升产品技术含量和质量,减少出口产品中初级原油占比,加大新型产业商品替换原石油出口,增加除石油外其他商品在出口中所占的比例。政府要完善石油及关联产业的制度,实现经济与制度的突破;完善产业和贸易结构,走出对石油高度依赖的困境,化解财政赤字危机;重视人才培养及创新能力提升,从根本上改变以吸引更多资金和资源注入;加强经济调控,采取有效措施保证汇率稳定,防止卢布贬值等问题,避免危机发生,积极争取更强有力的国际话语权和竞争力。

中国是石油消费大国,国际油价波动对我国经济影响也愈发显著,可从以下几方面减少油价波动带来的影响:

1.加大研发投入,提高能源利用率。石油资源不可再生,其勘探、开采、储存、运输、加工都会造成资源损耗。加强新能源、清洁能源开发利用,提升新能源技术,有效降低石油能源消费,降低对石油资源的依赖。

2.能源进出口模式多元化。中国是原油进口大国,但于国际石油的定价只能被动接受。增加原油进口渠道、改变国际能源合作现状、加强石油领域的国际合作,避免对某一国资源进口过度依赖。此外,鼓励企业进行国际投资,积极进入国际石油市场可分散石油资源市场风险。

3.完善国内原油定价机制,增强国内原油定价能力。国际油价波动对国内宏观经济有一定影响,也给国内石油安全带来一定压力。我国原油价格主要参照国际原油价格而并非基于国内市场原油供求关系,因而国内原油市场对国际油价冲击不敏感,但也要改进国内石油定价机制,增强国内石油市场抗压能力。

4.建立完善的原油、成品油期货市场等能源金融市场。进一步发展我国原油期货平台,完善市场法律监管体系和制度,充分发挥期货市场功能,服务实体经济。助力能源行业高质量发展,推进石油能源市场金融化改革,降低能源风险,提高宏观经济对国际油价波动的应变能力。