财务背景独董、审计师行业专长与商誉减值

——来自沪深上市公司的经验数据

2020-10-19章卫东李泽宇郑鸿锐

■章卫东,李泽宇,高 雪,郑鸿锐

一、问题的提出

近年来,我国上市公司高溢价并购引发的高商誉减值“爆雷”现象引起了社会各界的广泛关注。Wind资讯统计结果显示,2018年我国A股上市公司计提商誉减值总额高达1650 多亿元。商誉本是收购方在并购时支付的溢价,是被收购企业未来预期超额盈利能力的贴现值(葛家澍和杜兴强,2007)。然而,由于代理问题等原因,并购方往往会支付较高的溢价,这部分被高估的商誉无法给企业带来超额盈利。根据《企业会计准则第8号——资产减值》的要求,企业至少每年年末要对商誉减值进行测试,但是测试方法的选择主要依赖于企业会计人员的主观判断,这为企业利用商誉减值来操纵盈余埋下了伏笔(陆正华和厉静,2010)。

董事会治理是公司治理的核心,董事会具备对企业会计信息披露监督职责,而董事会治理作用的发挥及其效果与董事结构、特征及其来源有关,董事会规模、独董比例、独董的专业背景等特征对公司会计信息的质量及其商誉减值具有显著的影响(刘爱民和黄媛媛,2019;胡振华和郅维嘉,2017)。相对内部董事,独立董事对大股东及其管理层行为的监督更有效,尤其是独立董事对公司会计信息、盈余管理的效果更好。进一步研究还表明,有着财务背景的独立董事可以对企业的盈余管理实现更好地约束(胡奕明和唐松莲,2008)。那么,具有财务背景的独立董事对管理层利用商誉减值进行盈余操纵是否具有明显的抑制作用呢?

审计监督是确保公司提供高质量会计信息的一种重要的外部监督机制,高质量的审计对公司会计信息操纵行为具有治理作用。刘爱民和黄媛媛(2019)研究发现,高质量的审计监督能够显著抑制管理层利用商誉减值操纵公司盈余的现象。具有行业专长的审计师由于具有行业审计的丰富经验,能够更加准确地做出审计判断,在揭示误导性财务报表方面更有效率(姜雪和雷倩华,2019),并且具有行业专长的事务所及其会计师能够提供更高质量的审计服务,有效抑制上市公司的盈余管理行为。那么,具有行业专长的审计师是否能更加有效地抑制上市公司利用商誉减值来操纵盈余的行为呢?

独立董事和注册会计师作为公司治理的内外两种治理机制,在治理公司操纵盈余行为方面承担着重要的职责,两者之间的相互配合是发挥其治理效应的关键。具有行业专长的审计师深谙被审计单位的行业特点,能够有效揭露上市公司的盈余管理行为。而财务背景的独立董事不仅直接参与董事会治理,并且往往担任董事会审计专业委员会的负责人,可以说董事会成员中具有财务背景的独立董事比例越高越有助于发挥董事会对盈余管理的治理作用。那么,聘请具有财务背景的独立董事比例越高是否越有助于具有行业专长的审计师抑制管理层操纵商誉减值的行为呢?

二、理论分析与研究假设

随着我国上市公司并购活动的日趋活跃,商誉的确认、计量和减值成为了会计核算的核心问题。为此,2006 年财政部颁布了《企业会计准则第20 号——企业合并》,该准则将商誉的后续计量减值测试法替代了摊销法,使之与国际财务报告准则(IFRS)相趋同。有关商誉的本质,在会计理论界存在超额收益论、好感价值论和总计价账户论三种不同的观点(阎德玉,1997)。我国会计准则关于商誉的计量主要根据总计价账户论的观点制定,并要求企业财务报告应当披露其商誉的价值。准则还规定每个会计年度企业都要做一次商誉减值测试,如果发现企业商誉的价值有大幅贬值的迹象,要计提商誉减值准备,确认商誉减值的损失并在年度财务报告加以披露。商誉会计准则的出台对规范商誉的会计核算和提高会计信息质量具有重要的意义。

然而,由于商誉的确认、计量和减值都是基于商誉的净资产公允价值、未来可收回金额等确定的,而资产公允价值、未来可收回金额等都依赖于对商誉减值的测试,公司管理层可以根据其主观判断选择不同的商誉减值测试方法、选择合适的时机进行测试等手段来达到操纵商誉的确认、计量和减值的目的。加之,我国资本市场和资产评估市场尚不成熟,公允价值存在较大的不确定性,为公司管理层操纵商誉的确认、计量和减值提供了空间,使得商誉减值反而成为了上市公司操纵公司盈余的工具(陆正华等,2010)。已有研究表明,公司管理层存在通过延期和择机确认商誉减值损失的现象(Ramanna & Watts,2012),甚至利用商誉减值损失的计提来平滑公司盈余达到业绩“大洗澡”的现象也 屡 见 不 鲜(Li et al.,2011;Ramanna & Watts,2012)。公司管理层操纵商誉后续减值必然会导致企业会计信息的失真,从而影响财务报告使用者的利益(高榴和袁诗淼,2017),还会误导证券市场投资者和财务分析师对公司股票价值的判断(杨威等,2018)。

完善的公司治理结构对抑制管理层利用商誉减值操纵公司盈余的行为具有显著效果(刘爱明和黄媛媛,2019)。已有研究发现,董事会的结构、规模、成员来源和构成、专业委员会设置等直接影响公司管理层利用商誉减值操纵公司盈余的程度。进一步的研究证明,独立董事的人员构成大多是具有先进知识和多元化实践经验的专业人士,他们的独立性有利于其在公司战略决策中作出客观的判断(张斌和王跃堂,2014)。由于商誉减值的专业性和复杂性,具有财务背景的独立董事相对于其他知识背景的独立董事在此方面具有独特的专业性优势,更能够凭借其财务方面扎实的专业知识和丰富的实践经验对上市公司商誉减值的合理性做出独立的、准确的专业判断,并识别管理层是否存在利用商誉减值进行盈余操纵的行为。此外,具有财务背景的独立董事往往在董事会专门委员会中担任审计委员会负责人,而审计委员会具有聘任外部审计师、指导公司内部审计的责任,他们通过直接参与包括商誉的确认、计量和减值等重要会计政策等事项的审议,能够有效识别并阻止上市公司利用商誉的确认、计量和减值来操纵公司盈余的现象。因此,相对于没有财务背景的独立董事,具有财务背景的独立董事对抑制上市公司利用商誉减值操纵公司盈余的效果更好。如果上市公司聘任的具有财务专业背景的独立董事越多,财务背景的独立董事在董事会治理中的话语权越大,董事会越容易对商誉的确认、计量和减值达成共识。因此,董事会中具有财务背景的独立董事比例越高对抑制上市公司利用商誉减值操纵公司盈余的效果越好。基于以上分析,提出如下研究假设:

假设1:在其他条件不变的情况下,上市公司董事会中财务背景独立董事占比与商誉减值率呈负相关关系。

已有研究表明,高质量的审计服务对公司的会计信息操纵行为具有明显的治理作用(徐江萍,2007),高质量审计可以缩减公司管理层的自由裁量空间,并增强商誉减值的信息披露质量,从而减少商誉减值中人为操纵的程度并达到抑制公司管理层盈余管理行为的目的(曲晓辉等,2017)。根据前文的论述,商誉的确认、计量和减值涉及资产的公允价值、未来可收回金额等方方面面的知识,并且不同行业的商誉确认、计量和减值具有不同的特点,即使是资深的审计师也未必能够准确把握所有行业的商誉确认、计量和减值。由于商誉确认、计量和减值的专业性和复杂性,这就需要审计师不仅要有扎实的专业知识和丰富的审计经验,而且要对被审计单位所属的行业特点比较熟悉,并深知被审计单位所属行业商誉的特征。由于对某一行业拥有特定专业知识、技能和会计实践,具有行业专长的审计师能够更好地识别商誉减值过程中的不正常操作,能够判断企业选择的商誉确认、计量和减值的方法、标准等是否适合该行业,能够搜集到该行业商誉确认、计量和减值等相关的审计证据,并拥有更高的职业判断能力和更高的审计效率,从而提高对被审计单位商誉确认、计量和减值的审计质量,进而抑制上市公司利用商誉减值进行盈余管理的行为。因此,具有行业专长的审计师在一定程度上可以抑制公司管理层利用商誉减值进行盈余操纵的行为。基于以上分析,提出如下研究假设:

假设2:在其他条件不变的情况下,相对于未聘请具有行业专长审计师的上市公司,聘请了具有行业专长审计师的上市公司的商誉减值率更低。

综上所述,具有财务专业背景的独立董事和具有行业专长的审计师对抑制上市公司管理层利用商誉减值进行盈余操纵行为具有更好的效果。审计师对被审计单位商誉确认、计量和减值的审计质量取决于审计师的职业道德、专业素养及行业专长等诸多因素,尽管审计师个人的专长有能力判断、识别上市公司利用商誉减值操纵盈余管理的行为,但是审计师出于审计收费等原因也可能包庇、容忍客户的盈余管理行为,从而导致上市公司商誉减值被操纵,最终发生盈余管理行为。但经审计师审计的上市公司财务报告、商誉减值计提结果等还需要提交审计委员会、董事会进行审议。如果上市公司聘任了较多的具有财务专业背景的独立董事,当经注册会计师审计的财务报告、商誉减值方案及其结果提交审计委员会及董事会审议时,具有财务专业背景的独立董事可能识别和发现上市公司对商誉减值处理存在的问题,从而弥补注册会计师对上市公司操纵商誉减值盈余管理审计的缺陷。此外,上市公司聘任审计师时要经审计委员会同意并接受其业务指导,而审计委员会的成员大多为独立董事,且审计委员会的负责人一般都由具有财务背景的独立董事担任,这样可以保证所聘任的审计师的专业胜任能力,并督促外部审计师更加勤勉尽责工作。因此,具有财务背景的独立董事占比越高可以在一定程度上促进外部审计质量的提高。当上市公司聘任了较多具有财务专业背景的独立董事时,更有助于具有行业专长的审计师对上市公司操纵商誉减值盈余管理的抑制效果。基于以上分析,提出如下假设:

假设3:在其他条件不变的情况下,上市公司董事会中财务背景独立董事的比例有助于加强审计师行业专长与商誉减值率之间的负相关关系。

三、研究设计

(一)样本的选取与数据的来源

以沪深A 股市场2012—2018 年的上市公司为研究样本,实证检验上市公司财务背景独立董事、行业专长的审计师对上市公司商誉减值的影响。其中,上市公司财务背景独立董事以及审计师行业专长数据来自CSMAR 数据库,商誉减值数据来源于Wind数据库,并与上市公司财务报表附注的数据进行了核对。此外,对样本进行了下列筛选过程:剔除了金融、保险行业上市公司;剔除了上市时间未满一年的上市公司;剔除了数据缺失的样本上市公司。最终获得了19561个公司—年度观察值。上市公司财务数据以及公司治理数据均来自CSMAR数据率。考虑到样本中可能存在异常数据,对全部连续变量均实施上下1%分位的缩尾处理。

(二)模型的设计与变量的定义

为了检验假设1,构建模型(1):

为了检验假设2,构建模型(2):

为了检验假设3,构建模型(3):

以上模型中,商誉减值率(GWI)为被解释变量,用本期商誉减值金额除以上一期商誉的账面价值来衡量。

解释变量分别为财务背景独立董事比例(FID)以及是否聘请行业专长的审计师(Special)。其中,财务背景独立董事人数在上市公司董事会全体人数中的占比即为财务背景独立董事比例(FID)。是否聘请行业专长的审计师(Special)为虚拟变量,若上市公司签字注册会计师有一位具有行业专长则为1,否则为0,而对于行业专长审计师的判别为行业签字量前25分位的审计师。

此外,Control 为一系列控制变量,分别为资产负债率(LEV)、公司上市的年龄(AGE)、资产净利率(ROA)、现金比率(CASH)、公司规模(SIZE)、人均资本存量(K)、董事会规模(BOARD)、商誉规模(GWS)、管理层持股(SHARE)、独董董事所在地(IDP),行业固定效应(Industry)以及年度固定效应(Year)。

四、实证分析

(一)描述性统计分析

从表1 可以看出,公司的商誉减值率(GWI)的均值为0.0802,中位数是0,最大值为1,最小值是0。说明样本公司在2012 年到2018 年整体商誉减值率差异较大,且至少一半的样本未计提商誉减值,相反有223 家样本公司全额计提商誉减值。财务背景独立董事比例(FID)平均数值为0.1699,标准差0.0797,最小值0.0556,最大值0.4444。所有样本公司均严格履行“至少聘请1 名会计背景独立董事”的规定,但财务背景独立董事占比差异较大。而审计师行业专长(Special)均值为0.7628,中位数为1.0000,标准差为0.4254。表明在样本区间内,一半以上的公司样本至少聘请了1名具有行业专长的审计师。公司商誉规模(GWS)均值为17.4642,标准差为2.5891,最大值为24.5540,最小值0.0000。意味着样本区间内公司商誉规模的差异较大。公司资产负债率(LEV)均值为0.4400,中位数为0.4335,标准差为0.2014。说明样本区间内企业的资产负债率差异较小。上市公司成立时间的自然对数(AGE)的均值为2.6678,最大值为3.6376,最小值为0.6931,标准差为0.4232。表明样本公司的成立时间差异较大。公司现金比率(CASH)均值为-0.0360,中位数为-0.0262,最大值为0.6495,最小值为-0.7635。表明在样本区间内大部分公司经营活动现金流量不足,一半以上的公司存在负的现金流量。公司规模(SIZE)的均值为22.3282,标准差为1.3097,在样本区间内的公司规模相差不大。人均资本存量(K)均值为12.4276,标准差是1.1462。董事会规模(BOARD)的均值和标准差分别为2.1434和0.1986。管理层持股(SHARE)均值为0.1408,最高达0.8494,最小值为0.0000,可以看出在样本公司中,管理层持股比例差异较大,部分公司管理层完全不持股,而另外一部分公司管理层持股比例在一半以上。独董所在地点的均值1.4708,均值和中位数均为1.0000,说明在样本区间内一半以上的公司会聘请至少1名同城独立董事。

表1 变量描述性统计

(二)基准回归结果

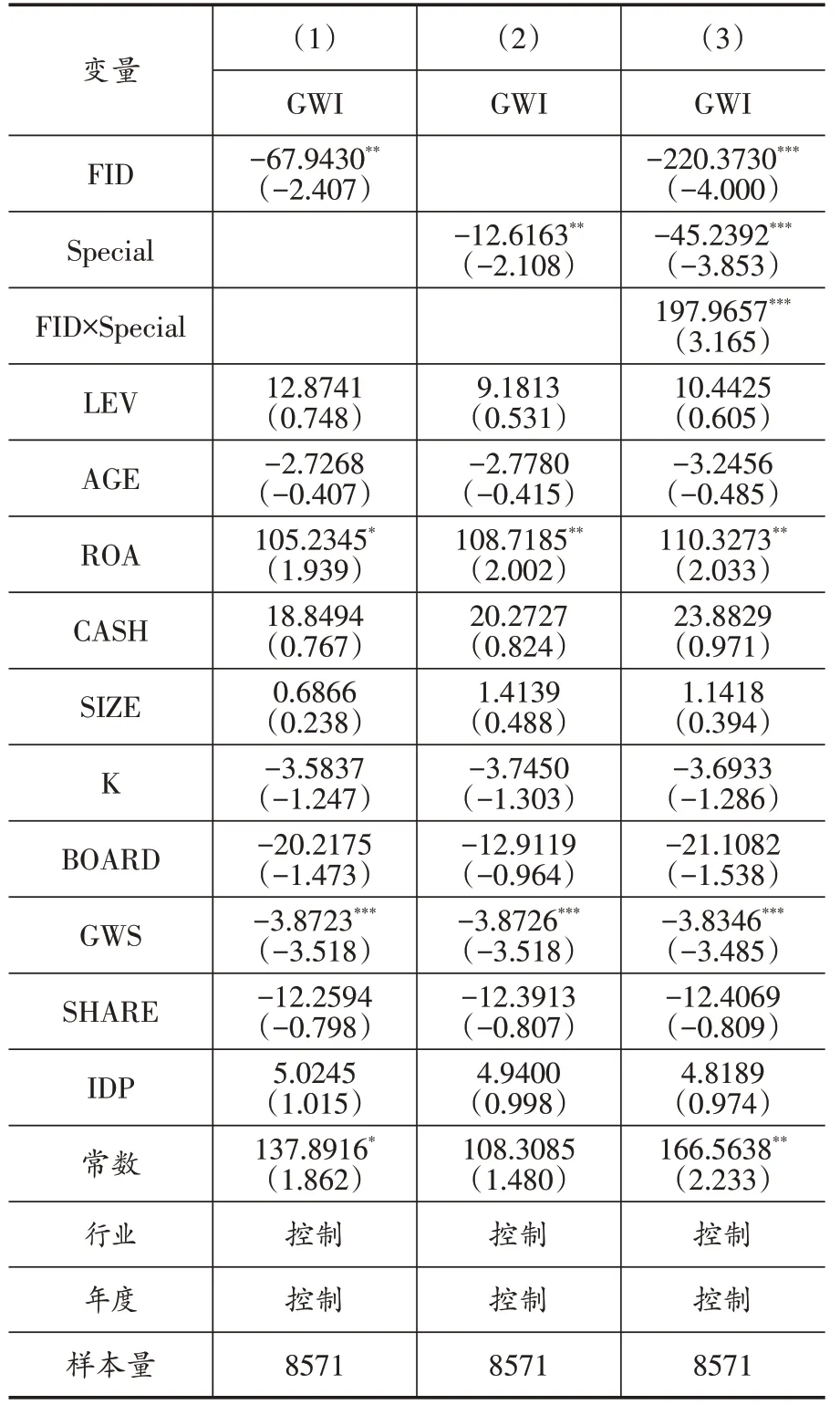

表2 第(1)列报告了模型(1)的多元回归结果,验证了解释变量上市公司董事会中财务独立董事占比与被解释变量商誉减值率的关系,财务独立董事占比(FID)的系数为-67.9430,并在5%的水平上显著,说明上市公司董事会中财务独立董事占比越高,企业的商誉减值率越低,二者呈负相关关系。因此,假设1得到验证。

表2 财务背景独立董事、审计师行业专长与商誉减值

进一步,为了检验具有行业专长的审计师对上市公司商誉减值率的影响,对模型(2)的回归结果如表3第(2)列所示,核心解释变量是否聘请具有行业专长的审计师(SPECIAL)的系数为-12.6163,并具有5%的显著性水平,说明相对于未聘请具有行业专长审计师的上市公司,聘请了具有行业专长审计师的上市公司的商誉减值率将更低,从而验证了假设2。

最后,表2 第(3)列报告了模型(3)的多元回归结果,验证了上市公司董事会中财务背景独立董事的比例是否有助于聘请行业专长的审计师对商誉减值的抑制作用。根据第(3)列的回归结果,财务独立董事占比与是否聘请具有行业专长的审计师(SPECIAL)的交乘项的系数为197.9657,并在1%的水平上显著,说明上市公司董事会中财务背景独立董事的比例越高,聘请具有行业专长的审计师对上市公司商誉减值率的抑制作用越强,从而假设3 得到证明。

(三)稳健性检验

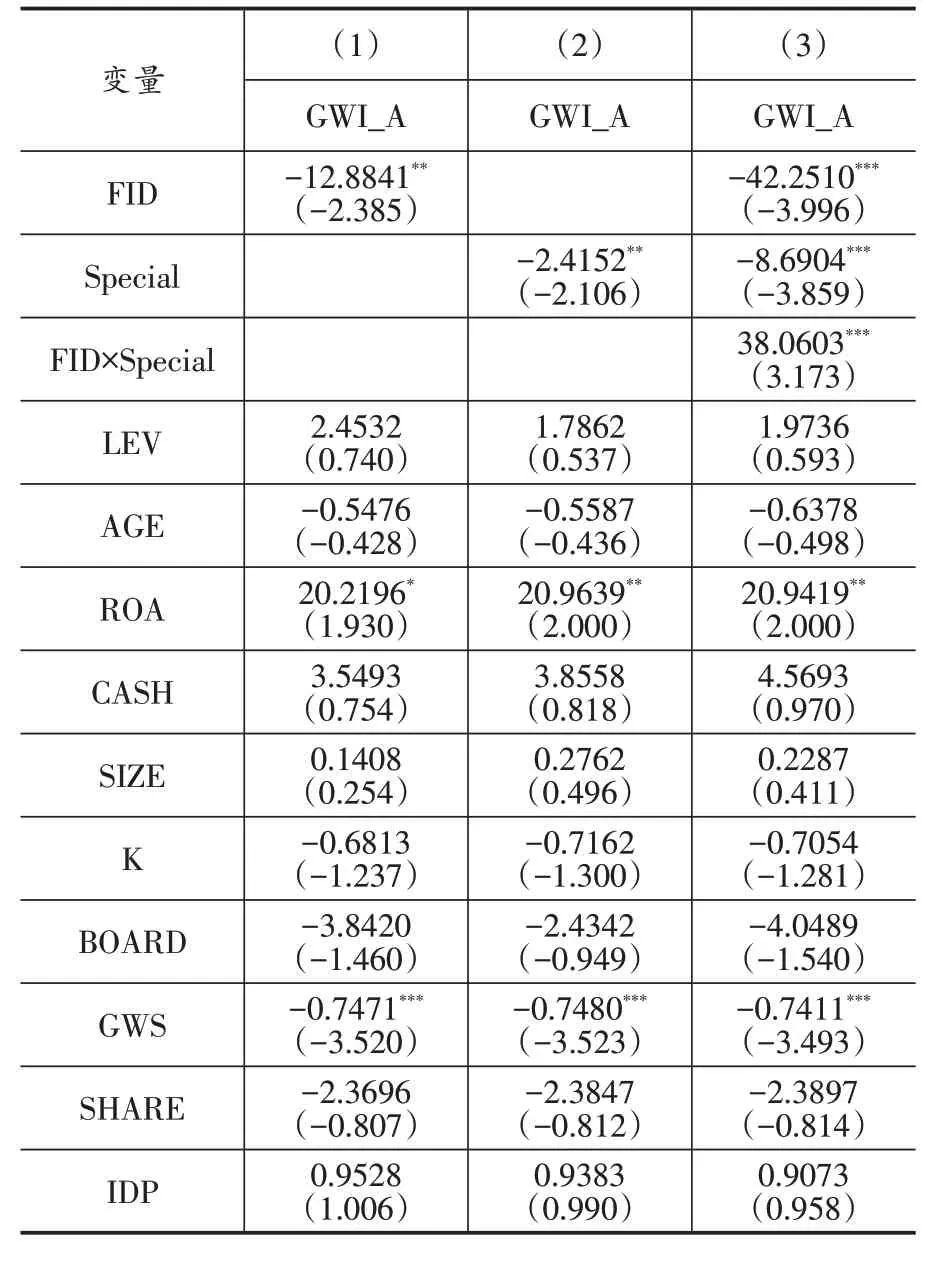

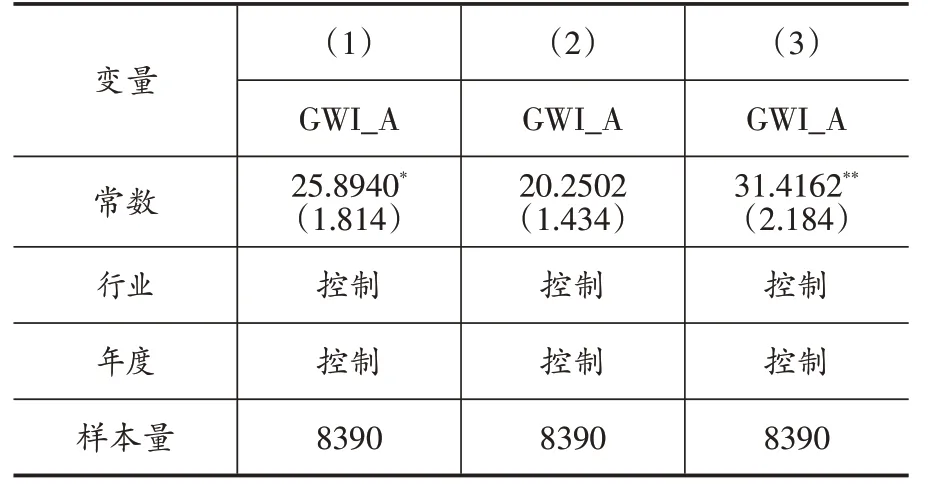

1.更换商誉减值的度量指标

为保证实证检验的可靠性,借鉴卢煜和曲晓辉(2016)的研究,以商誉减值金额与企业期末总资产的比值(GWI_A)作为商誉减值的代理变量替换上述实证的被解释变量,并再一次对模型(1)、模型(2)、模型(3)进行检验。从表3可知,第(1)—(3)列的回归结果再一次验证了前文的3 个假设。因此,上述实证结果是稳健的。

表3 稳健性检验:更换商誉减值的度量指标

续表3

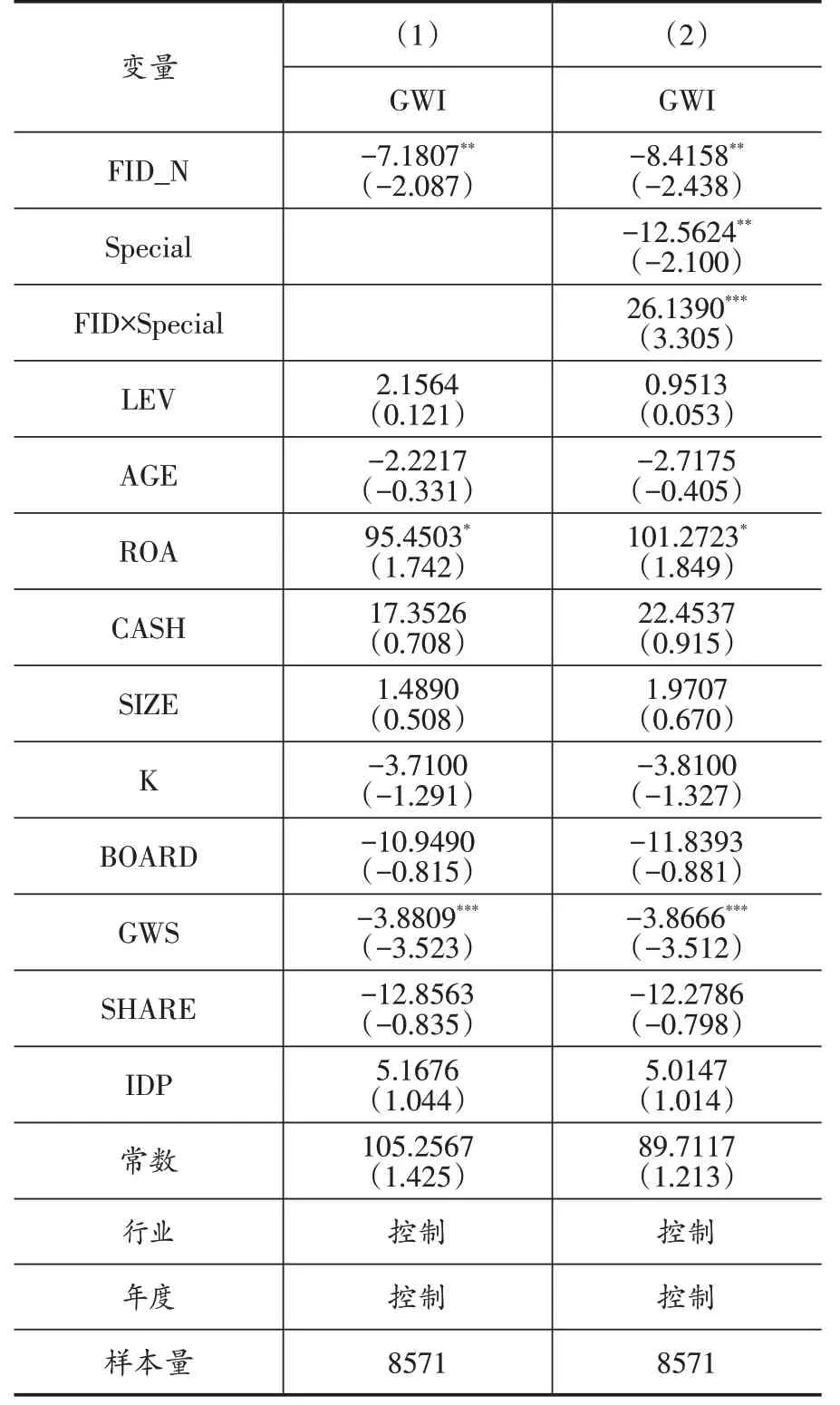

2.更换财务独董的度量指标

在基准回归中,财务独董比例是用财务独董人数与公司董事会人数的比值来衡量的。为提高实证结果的稳健性,改用财务独董人数(FID_N)作为财务独董的代理变量,并以此来对模型(2)和模型(3)再次进行检验,检验结果如表4 所示,并未发生实质性改变,说明前文的实证检验稳健。

表4 稳健性检验:更换财务独董的度量指标

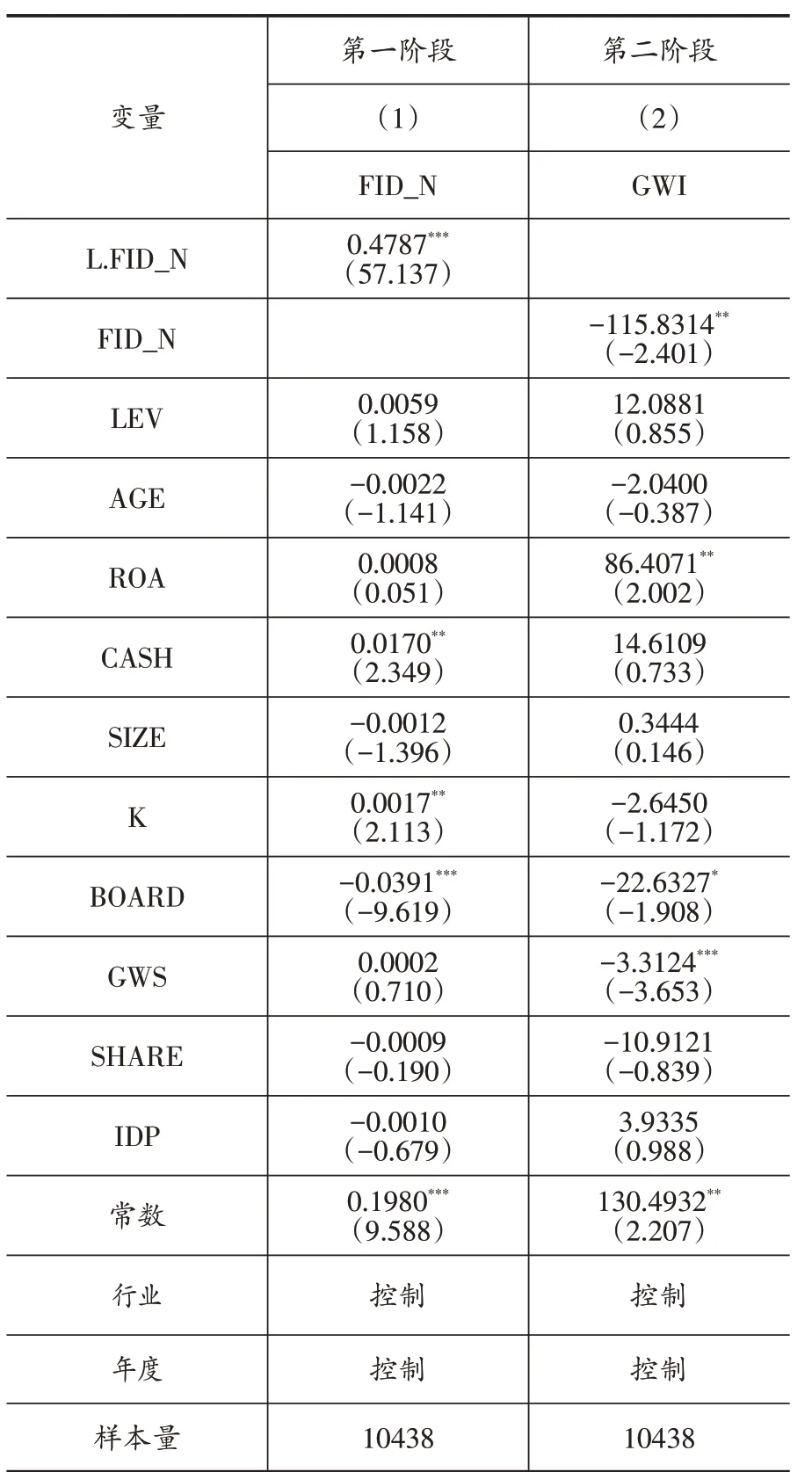

3.工具变量回归

为解决模型中潜在的内生性问题,使用财务背景独立董事比例的滞后一期作为工具变量再次对上述检验进行回归分析,回归结果如表5 所示:第(1)列中滞后一期的财务背景独董(L.FID_N)的回归系数在1%的水平上显著为正,说明滞后一期的财务背景独董比例与当期的财务背景独董比例在统计上具有高度的正相关关系;在列(2)的IV估计中,财务背景独立董事比例(FID_N)与上市公司的商誉减值率在5%的显著性水平上呈负相关关系,表明上市公司财务背景独董比例显著抑制了公司的商誉减值率,与基准回归模型的结果一致,表明使用了工具变量回归后前文结果依旧是稳健的。

表5 稳健性检验:工具变量回归

五、研究结论与建议

笔者以2012—2018 年我国沪深证券市场计提了商誉减值的上市公司为样本,实证检验了财务背景独董与审计师行业专长与商誉减值的关系。实证结果表明:上市公司董事会中财务独立董事占比越高,企业的商誉减值率越低;相对于未聘用具有行业专长审计师的上市公司,聘用了具有行业专长审计师的上市公司的商誉减值率将更低;并且当上市公司董事会中具有财务背景独立董事的占比越高时,聘请具有行业专长的审计师对上市公司商誉减值率的抑制作用越强。

基于上述结论提出如下建议:第一,企业在聘请独立董事的时应当优先考虑具有财务背景的独立董事,这样有助于发挥财务背景的独立董事对上市公司商誉减值计提的监督效果,从而更好地发挥财务背景独立董事对公司管理层操纵公司盈余管理的监督作用。第二,企业在聘请外部审计师时应当尽量选择具有行业专长的审计师,从而提高审计质量和抑制管理层的盈余操纵的行为。第三,独立董事与审计师应该相互配合以便更好地发挥内外部监督机制的作用,从而提升内部监督和外部监督的效率。最后,由于商誉会计核算的复杂性,商誉减值测试给公司管理层利用商誉减值操纵公司盈余留下了空间,因此要高度重视商誉确认、计量和减值审计工作,从而保证上市公司披露的会计信息质量。