普惠金融发展质量与中小企业融资效率

2020-10-19吴庆田

■吴庆田,王 倩

一、引言与文献综述

普惠金融是指立足机会公正平等原则,为社会各阶层提供可负担的金融服务。中小企业是普惠金融服务的主要对象,但是由于其抗风险能力差,财务制度不健全,抵押品不足等诸多限制因素,使得大多数中小企业融资成本高、融资时间长、融资渠道少。近年来,我国普惠金融发展质量得到了一定提升,社会各阶层获得了更为公平的金融服务,普惠金融发展质量也成为社会关注的热点问题。中小企业作为普惠金融高质量发展的重点服务对象,其融资效率必然是普惠金融高质量发展时需考虑的重要问题。因此,研究普惠金融发展质量对中小企业融资效率的影响及作用机制具有重要现实意义。

近年来,国内外学者对普惠金融发展情况进行了大量研究。Beck(2006)从银行角度,采用存贷款等8项指标测算普惠金融发展水平;Sarma(2008)从人口渗透、可获得性、使用情况三个维度衡量印度普惠金融发展水平;Arora(2010)在Sarma 的基础上增加了交易便利性与交易成本两个维度。此外,IMF、AFI、GPFI 等国际组织也从不同维度构建了普惠金融发展指数,用于比较国家间普惠金融发展水平的差异。国内对普惠金融的研究集中在两个方面,一是借鉴国际经验,结合我国国情建立普惠金融指标体系。焦瑾璞(2015)从金融可获得性、使用情况、服务质量三个维度,建立19个指标,测算我国各省普惠金融发展水平;任森春等(2018)从成本合理性、体系完备性、产品多样性、政府支持力四个维度构建普惠金融指标体系。二是借鉴金融排斥衡量指标构建普惠金融发展指数。何晓夏和刘妍杉(2014)基于金融排斥六维度,构建农村普惠金融指数;李建军和韩珣(2017)借鉴金融排斥、金融密度衡量指标,从银行、证券、保险三个维度,编制普惠金融指数。

普惠金融高质量发展为解决中小企业融资问题提供了新思路,开始引起学者们对普惠金融与中小企业融资关系的关注。国外文献主要将普惠金融与互联网相结合研究其对中小企业融资的影响,Agarwal&Hauswald(2010)研究表明,相比于传统信贷模式,网络金融对信用审核的要求较为宽松,可以降低中小企业融资门槛。国内研究相比国外较为成熟,但国内大多数学者主要是定性分析普惠金融缓解中小企业融资难、融资贵等问题。解传喜和邢乐成(2015)基于国际视角,认为普惠金融可以从金融体系,金融创新,发挥政府干预作用三个方面缓解中小企业融资难问题。张范忠(2019)用SWOT分析小微企业在普惠金融发展背景下的新型融资环境。国内仅个别学者采用定量分析法研究普惠金融与中小企业融资的关系,邹伟和凌江怀(2018)、包钧等(2018)分别利用现金—现金流量模型、OLS 回归模型实证得出普惠金融可以缓解企业融资约束。

综上,已有很多学者研究衡量普惠金融发展水平应包含的指标和维度,但大多数指标只包含了银行网点数、存贷款余额等数量指标,缺乏体现普惠金融发展质量方面的指标。关于普惠金融与中小企业融资关系的研究主要集中在定性分析,缺乏定量分析。因此,基于已有普惠金融发展指标,笔者将进一步考虑普惠金融发展质量及数据可得性问题,增加创新、绿色投资、数字普惠及贷款质量指标。运用系统GMM 模型分析普惠金融发展质量与中小企业融资效率的关系,在此基础上以融资结构为中介变量,揭示普惠金融发展质量影响中小企业融资效率的路径,深化普惠金融发展质量与中小企业融资效率之间的研究。

二、理论分析与研究假设

什么是普惠金融发展质量?国内外学者并没有明确界定其概念。在管理学领域,对“质量”一词给出了较权威的定义,认为质量应具备两个特点:一是要满足顾客的需求,二是要关注顾客的使用情况,满意度等。2005 年,孙伟组将管理学中关于质量的定义引入金融领域,认为金融发展质量就是要提高人们福利,促进经济增长,并表明其“顾客”是指经济。因此,基于已有研究,笔者认为普惠金融发展质量的“顾客”是指弱势群体,最终目的是使弱势群体获得公平的金融服务,其概念可定义为满足受金融排斥群体可持续金融服务需求的程度。

中小企业融资问题一直深受社会关注,普惠金融有助于中小企业获得所需要的金融服务,但传统普惠金融多注重银行网点数、存贷款余额的增加,对中小企业融资效率的影响较小。与传统普惠金融相比,普惠金融发展质量的作用表现为:第一,完善现有金融体系,降低金融服务准入准则,将小额贷款公司、互联网银行及其他非金融机构资金纳入普惠金融发展领域,缓解中小企业融资成本高、融资渠道少等问题(张范忠,2019)。第二,使金融服务与数字科技相结合,促进融资产品、融资服务、融资模式的创新,实现风险管理与信贷的便利化,简化贷款程序,提高融资效率(邹伟和凌江怀,2018)。第三,借助大数据等技术优势,完善中小企业信息数据库及征信服务体系,缓解信息不对称问题(郑志来,2019)。第四,发挥政府职能,克服集体行动困难等市场失灵问题(解传喜和邢乐成,2015)。基于这4个方面的作用,普惠金融发展质量可以为中小企业融资提供多层次的金融服务,优化融资外部环境。

国有中小企业可以长期获得政府、银行等政策和资金的支持(沈红波,2010),而非国有中小企业由于信息不对称,财务状况较差等原因,使其在融资过程中存在严重的“所有制歧视”。国有和非国有中小企业对非银行类金融机构及数字普惠的依赖程度不同,国有中小企业凭借其政治联系和银企关系可以从传统金融机构获得一定的信贷倾斜,从而更依赖于银行等正规融资渠道,而非国有中小企业则不具备上述优势,严重的“所有制歧视”迫使其对新兴融资模式有较大依赖。因此,普惠金融高质量发展能够为非国有中小企业提供更多的金融服务,从而对非国有中小企业融资效率的影响更显著。

综上,提出假说H1:与传统普惠金融相比,普惠金融发展质量能有效提高中小企业融资效率,且对非国有中小企业融资效率的影响更显著。

我国东中西部经济发展水平、发展速度呈现出较大的差异,普惠金融发展质量对中小企业融资效率的影响也会存在差异。第一,经济发展水平不同,会使得金融资源在配置过程中失衡,相较于东部,中西部地区更需要公平的金融服务。第二,金融机构更倾向于为经济发展水平高的地区提供服务,避免将分支机构设立在落后地区,普惠金融高质量发展可以促使其为经济相对落后的中西部提供金融服务支持。第三,数字普惠金融的发展,可以为线下金融服务相对不发达的地区,提供及时的线上金融服务。

综上,提出假说H2:普惠金融发展质量对东中西部中小企业融资效率的影响存在差异,且差异表现为西大东小。

企业融资结构按来源可分为外源融资和内源融资,内源融资指企业留存收益,外源融资按融资渠道可分为股权融资和债务融资,债务融资又包括商业信用和银行借款,且大多数企业筹资来源于外源融资。普惠金融发展质量的作用主要是改善融资的外部环境,使金融机构公平地对待弱势群体,在外部环境改善的情况下,会使企业融资速度提高,融资成本下降,融资渠道增加(张范忠,2019);此外,普惠金融发展质量对不同融资方式的作用具有一定差异,从而也会对股权融资、商业信用、银行借款产生不同的影响。

综上,提出假说H3:外源融资在普惠金融发展质量与中小企业融资效率之间具有中介效应,内源融资不具有中介效应,对股权融资、商业信用、银行借款产生的中介效应存在差异。

三、数据来源、变量选择与模型设定

(一)数据来源

1.普惠金融发展质量指数的测算与数据来源

文中普惠金融发展质量指标是在焦瑾璞等(2015)、邹伟和凌江怀(2018)、钱水土和毛绍俊(2019)等学者所构建指标的基础上,考虑到数据可得性问题,加入了创新、绿色投资、数字普惠及贷款质量指标,并且数字普惠金融采用的是北京大学数字普惠金融指数。传统普惠金融指标与普惠金融发展质量指标的数据来源于中国人民银行、中国银保监会、中国金融年鉴、北京大学数字金融研究中心、Wind、EPS 等数据库。普惠金融发展质量指标的具体内容见表1。

由于指标单位各不相同,采用指数功效函数对指标进行无量纲化处理,其公式是:d=60eln(0.6)(x-xs)/(xh-xs),其中xh、xs、x、d 分别表示指标的最大值、最小值、实际值与标准化值。运用变异系数法确定各项指标的权重,步骤如下:

首先,计算变异系数CVi=Si/Xi,其中i=1,2,…,n,S表示标准差,X表示均值;

然后,进行归一化处理,计算权重wi=CVi/

表1 普惠金融发展质量指标

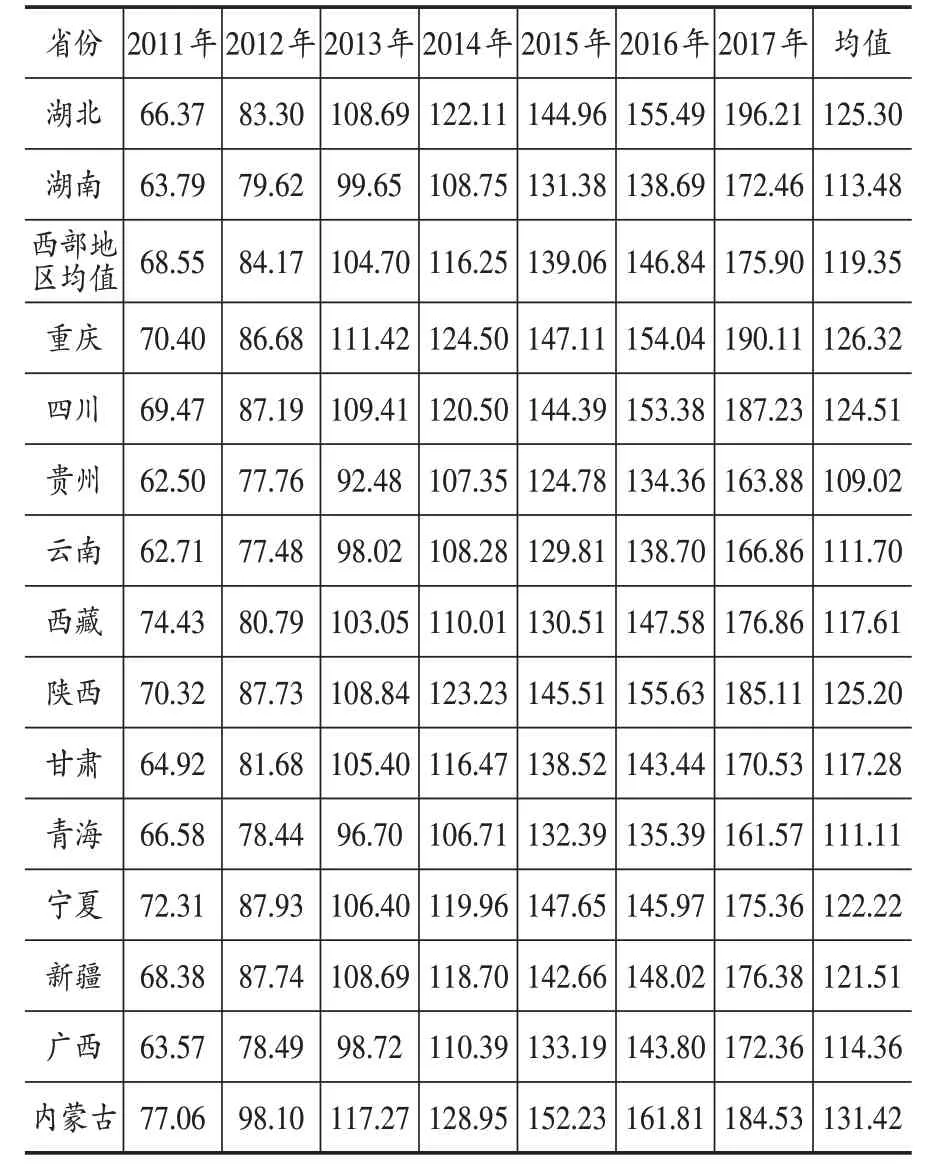

所构建的普惠金融发展质量指数的具体内容见表2。从表2整体看,我国普惠金融发展质量指数呈上升趋势,表明我国社会各阶层获得的金融服务质量得到了提升。从区域层面看,中西部地区均值分别为119.58、119.35,表明中西部普惠金融发展质量大致相当,东部地区均值为164.09,其明显好于中西部地区,并且东部地区普惠金融发展质量的提升速度也快于中西部,表明我国普惠金融发展质量存在区域间的不均衡,需进一步完善普惠金融体系,缩小区域间的差异。从区域内部看,东部各省份内普惠金融发展质量存在较大差距,北京和上海远高于东部地区平均水平,河北明显低于平均水平,中部、西部各省份内的差距虽然较小,但有一半省份的普惠金融发展质量未能到达平均水平,表明我国仍需提高普惠金融发展质量,并根据各省份的特征,制定具体政策,减小区域内各省份普惠金融发展质量的差异。

2.中小企业数据来源

中小企业数据来源于Wind 和同花顺的中小企业板,样本区间为2011—2017 年,含有872 家公司,6104个非平衡面板数据。对数据的处理:剔除金融业公司;剔除ST,PT,*ST 及资产负债率大于1 的公司,采用Winsorize方法对数据进行1%的缩尾处理。

表2 普惠金融发展质量指数

续表2

(二)变量选择与模型设定

融资效率是指资金投入产出比。借鉴方芳和曾辉(2005)的研究,用净资产收益率来衡量中小企业融资效率。学者们对企业融资效率影响因素的研究已经相当丰富,认为其会受到企业规模、资本结构、股权集中度、金融稳定性等方面的影响。因此,在控制变量的选择时具体控制以下影响因素:企业规模、营业收入、财务杠杆、短期债务变化、净营运资本变动、经营业绩、资产有形性、股权集中度、年度。

在模型设定上,由于中小企业融资具有动态可持续性,故采用动态面板模型检验传统普惠金融、普惠金融发展质量对中小企业融资效率的影响。考虑到运用动态面板模型容易产生内生性和弱工具变量问题,故而采用系统GMM 方法对模型进行估计,具体模型构建如下:

其中,roe 表示中小企业融资效率,traifi 表示传统普惠金融指数,ifi表示普惠金融发展质量指数,C表示控制变量,ε表示误差干扰项,i表示中小企业,t表示年份,t-1表示滞后一年。变量定义的具体内容见表3。

表3 变量说明

四、实证结果与分析

(一)普惠金融发展质量对中小企业融资效率影响的回归结果

根据模型(1)、(2)得到表4的回归结果,列1、列2分别表示传统普惠金融和普惠金融发展质量对中小企业融资效率影响的实证结果。由于采用的是系统GMM 模型,需考虑序列相关与过度识别问题,经检验,列1、列2 中AR(2)的P 值分别为0.4170、0.4252,sargan 检验的p 值分别为0.7053、0.1729,通过了序列相关与过度识别检验,所以选取的工具变量有效,模型构造合理。从列1、2 可知,traifi、ifi 的系数均在5%的水平上显著为正,说明普惠金融有利于促进中小企业融资效率的提高。首先,普惠金融高质量发展将民间资本纳入正规金融领域,促进金融机构创新融资方式、融资产品,缩短贷款审批时间,满足了中小企业融资“短、频、急”的需求。其次,普惠金融促使抵押品创新,降低了因担保而产生的融资成本。最后,通过政府的参与,降低了金融服务费用,减轻了中小企业融资负担。但是从traifi、ifi系数的具体数值看,普惠金融发展质量对中小企业融资效率具有更高的影响。因此,注重普惠金融的发展,不仅需要关注存贷款等数量指标的增长,还需要关注贷款质量、绿色投资等质量指标的提高,促使普惠金融进一步提升中小企业融资效率。

表4 普惠金融发展质量与融资效率回归结果

为进一步分析普惠金融发展质量对不同所有制企业融资效率的影响,将企业分为非国有和国有企业。表4 中,列3、列4 均通过了序列相关与过度识别检验。列3 中ifi 的系数在1%的水平上显著为正,表明普惠金融发展质量对非国有中小企业融资效率有显著促进作用,非国有中小企业不易从传统金融机构获得融资,对新兴融资模式具有较大依赖,从而使得普惠金融发展质量对其影响更显著。列4 中ifi 的系数虽为正但不显著,原因是国有中小企业较易从银行获得资金,并且其项目大多与政府挂钩,相对来说具有较低的风险,即使推动普惠金融高质量发展,一些小额贷款公司的融资成本相比银行还是较高,使得普惠金融发展质量对国有中小企业融资效率的影响较小。因此,在推动普惠金融高质量发展的过程中,要把关注重点放在非国有中小企业。假说H1得到验证。

从表4控制变量的回归结果看,企业规模越大、经营业绩越好、股权集中度越高,越有利于提高中小企业融资效率。财务杠杆与中小企业融资效率成正相关,说明适度的财务杠杆可以改善中小企业融资效率。短期债务变化和净营运资本变动并不会显著影响中小企业融资效率。营业收入与中小企业融资效率呈负相关,原因可能是中小企业为了抢占客户,扩大经营,从而进行大量赊销,造成坏账,降低了其融资效率,也有可能是企业收入较高,减少了对融资的依赖。资产有形性与中小企业融资效率呈负相关,说明存货、固定资产过多,不利于改善中小企业融资效率。

(二)异质性分析

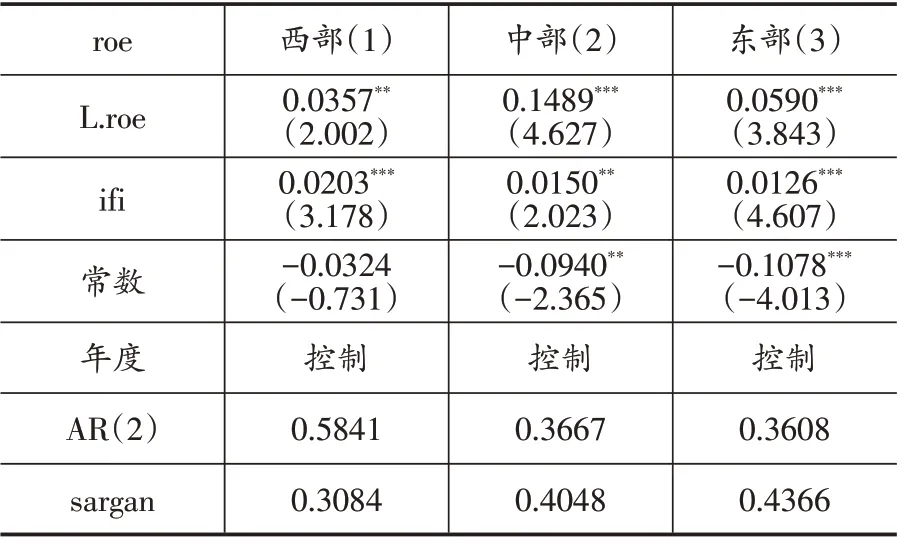

为验证假说H2,将总样本分为东中西三个子样本,进行异质性分析。表5中ifi的系数均在5%的水平上显著为正,表明无论经济发展处于何种水平,普惠金融发展质量都能提高中小企业融资效率。但从列1、2、3 中ifi 系数的具体数值看,普惠金融发展质量对中小企业融资效率的影响效果呈现出“西部>中部>东部”的差异,原因是不同经济发展水平地区对普惠金融的需求程度不同,从而使普惠金融发展质量对不同区域中小企业融资效率的影响产生了差异,假说H2 得到验证。

表5 异质性分析回归结果

(三)普惠金融发展质量对中小企业融资效率的影响机制检验

借鉴温忠麟等(2004)的中介效应模型,从融资结构角度检验两者关系的潜在机制。考虑到前期融资结构同样会影响当期融资结构,仍采用系统GMM模型进行影响机制分析。

中小企业融资结构按来源可分为外源融资和内源融资,借鉴李汇东等(2013)的研究,采用筹资活动中的现金流量额衡量外源融资(wyrz),留存收益衡量内源融资(tif)。外源融资按融资渠道可分为债务融资和股权融资,且债务融资包括商业信用、银行借款等。为进一步分析不同融资方式发挥中介效应的差异,将外源融资的具体融资方式分为股权融资(gqrz)、商业信用(syxy)和银行借款(bloan),分别使用股本和资本公积之和、应付账款和预收账款之和、长短期借款之和来衡量,并同时除以总资产来消除企业规模差异。

表6 中介效应检验结果

以外源融资、内源融资为中介变量的实证检验结果见表6。从表6的列1中可以看到,ifi的系数在10%的水平上显著为正,列2中ifi的系数在1%的水平上显著为正,wyrz 的系数在5%的水平上显著为正,可见外源融资在普惠金融发展质量与中小企业融资效率之间存在中介效应,且中介效应占直接效应的比重为29.87%。列3 中ifi 的系数在5%的水平上显著,但在列4 中,tif 的系数不显著,为进一步分析内源融资是否存在中介效应,采用Bootstrap 法进行检验,发现置信区间包括0,所以内源融资的中介效应不显著。

以股权融资、商业信用、银行借款为中介变量的实证检验结果见表7。列1、2中,ifi和gqrz的系数均在1%的水平上显著为正,列3、4 中,ifi 的系数在1%的水平上显著为正,syxy的系数在10%的水平上显著为正,可见股权融资和商业信用在普惠金融发展质量与中小企业融资效率之间存在中介效应,且中介效应占直接效应的比重分别为11.34%和3.28%,说明在普惠金融发展质量对中小企业融资效率的影响中,股权融资产生的间接影响要高于商业信用。列5中ifi的系数在1%的水平上显著为负,列6 中ifi 的系数在5%的水平上显著为正,bloan 的系数在10%的水平上显著为负,在已有文献中,许多学者证明了银行借款会降低企业融资效率,但是普惠金融发展质量降低了银行借款对企业融资效率的负向作用,使得银行借款存在中介效应,且中介效应占直接效应的比重为10.41%。综上分析得出,外源融资在普惠金融发展质量与中小企业融资效率之间具有中介效应,且股权融资、商业信用、银行借款产生的中介效应存在差异,假设H3得到验证。

表7 中介效应检验结果

(四)稳健性检验①

①限于篇幅,结果留存备索。

从以下三个方面进行稳健性检验:一是将普惠金融发展质量指数拆分为传统普惠金融发展质量指数和数字普惠金融发展质量指数,重新进行回归。二是替换相关变量,将前十大股东持股比例替换为第一大股东持股比例,将经营业绩替换为获利能力。三是采用2SLS方法检验内生性问题。综上,三种检验方法的回归结果都与上述实证结果一致,说明前文的实证结论具有稳健性。

五、结论与政策建议

通过采用2011—2017 年我国31 个省份的数据及北京大学数字普惠金融指标构建普惠金融发展质量指数,实证分析普惠金融发展质量对中小企业融资效率的影响及潜在机制。结果表明:相较于传统普惠金融,普惠金融发展质量可以更有效地提高中小企业融资效率。相比于国有中小企业,普惠金融发展质量对非国有中小企业融资效率的影响更显著。将我国地区划分为东、中、西三个区域,普惠金融发展质量对中小企业融资效率的影响效果逐渐提高。进一步的机制分析表明,普惠金融发展质量通过融资结构中的外源融资影响中小企业融资效率。

基于上述结论,提出以下政策建议:第一,发展普惠金融是提高中小企业融资效率的有效途径,国家应进一步完善普惠金融体系,提升普惠金融发展质量。第二,外源融资在普惠金融发展质量与中小企业融资效率之间存在中介效应,且外源融资中股权融资的中介效应占比最高,银行借款次之。因此,中小企业应根据自身情况,对融资结构中的不同融资方式进行合理安排。第三,普惠金融发展质量对中小企业融资效率的影响存在所有制、区域间的差异,其对非国有中小企业融资效率的影响更显著,相较于东部地区,对中西部地区的中小企业融资效率具有更优的影响效果。因此,在关注普惠金融发展质量服务中小企业的过程中,应倾向于非国有中小企业,特别是西部和中部地区的小型企业、民营企业,从而充分发挥普惠金融发展质量对中小企业融资效率的作用,促进实体经济的发展。