二维金融结构对创新的影响研究

——基于创新价值链与专利结构的视角

2020-10-19段亚男闭明雄靳来群

■段亚男,闭明雄,靳来群

一、问题的提出

新常态下,我国经济由高速增长向高质量发展转变,而要实现高质量的经济发展,经济增长方式亟需由传统粗放型的生产要素投入转变为高质量的创新驱动。我国政府也多次强调,实现新旧动能转换,增强自主创新能力,是能否“过坎”的关键,要坚持把发展基点放在创新上。为了实现创新能力的提高,近年来我国研发投入快速增长,截至2018年研发经费支出占GDP 的比重达到2.18%,已达到OECD 国家的平均水平,然而与美国2.8%相比仍存在一定差距。不仅如此,尽管创新投入快速增加,但是我国创新投入利用效率较低,并存在着严重的“专利泡沫”,大量专利成为一纸空文(张杰等,2016),说明我国的创新能力仍然较弱。而近年来在贸易保护主义抬头的形势下,尤其是2018年发生的美国政府禁止美国公司向我国中兴通讯公司出售芯片事件,已较为明确显示出我国在很多核心技术的自主研发能力仍存在较大不足。因此,如何提高我国的创新力,尤其是关键性的高质量创新,对于可持续的高质量经济发展至关重要。

在创新驱动发展的现实背景下,何种金融结构为主导更加有助于技术创新一直备受关注和争议。而就金融结构的实际差异而言,美国等西方发达国家主要以资本市场为主导,而中国等发展中国家则以信贷市场为主导,可见金融结构的差异与发展阶段有着密切联系。因此,林毅夫等(2009)提出了最优金融结构假说,认为金融结构是一个动态演化过程,会随着实体经济的不断发展呈现出动态变化。与之相似的是,未来我国创新也将逐渐由模仿式的低质量创新向自主研发的前沿高质量创新转变。那么,在我国当下创新驱动战略的现实背景下,何种金融结构更有助于创新,尤其是前沿高质量创新?此外,金融结构不仅体现在信贷市场和资本市场之间的结构。相比于资本市场而言,银行业占主导一直是我国金融体系的一个重要特征,那么银行业内部结构又是如何影响我国创新的?进一步讲,在探讨金融结构的经济影响时,从资本市场与信贷市场以及信贷市场内部的二维结构展开综合分析至关重要。

二、机制分析与研究假设

关于创新价值链的定义已然比较成熟(Hansen&Birkinshaw,2007),基于创新价值链的视角,创新整个过程包括了创新投入到科技成果的科技研发和科技成果到最终新产品的成果转化两个阶段,这两个阶段分别对应了科技研发效率和成果转化效率(肖仁桥等,2015)。

然而,对于两阶段的创新效率,专利是关键一环。按照专利的质量和原创性程度可分为三种类型:发明专利、实用新型专利和外观设计专利。相对于发明专利,实用新型和外观设计专利的质量一般较低,单位研发投入转化为实用新型和外观设计专利的数量较高,即用专利数量而非专利价值所衡量的科技研发效率就会较高;但是单个此类专利转化为新产品产值却会相对较低,即专利的成果转化效率较低。而发明专利科技含量较高,此类专利转化为新产品产值会相对较高,即专利的成果转化效率较高;但是此类专利的研发却相对较难,即科技研发效率会较低。因此,可将创新价值链和专利类型总结如图1。

图1 创新价值链

在对创新价值链与专利类型的关系及其相对应的两阶段创新效率清晰界定后,接下来进一步分析,二维金融结构:信贷市场和资本市场之间的结构以及银行业内部的结构对创新的影响机制。

尽管前期研究在何种金融结构更加有助于技术创新问题上颇具争议,但无论是资本市场还是信贷市场在一定程度上都能在搜集处理信息、融通资本、分担风险以及激励创新方面发挥作用(孙伍琴和朱顺林,2008)。事实上无论是欧美等西方发达国家以资本市场为主导的金融体系,还是中国、印度等发展中国家以银行为主导的信贷体系,在其各自的经济发展历程上均发挥了积极作用(徐明和刘金山,2017)。而且一个完整系统的金融体系不言而喻是一个结构和渠道多样性的体系,用以满足不同融资者的需求偏好。然而,不同发展阶段下经济的产业布局和创新主体对融资规模和渠道的偏好会发生变化。从林毅夫等(2009,2018)提出的最优金融结构假说看,经济发展的不同阶段,内生的要素资源禀赋和产业结构会要求相应最优的金融结构与之匹配。而在经济逐步向高级阶段演化的过程中,资本市场在激励创新,促进经济增长上发挥的作用会更加凸显,如欧美等发达国家的前沿高新技术产业则需要资本市场与之匹配。这类前沿或原创性的创新过程伴随着高融资约束和高风险,内生出对此类风险分散途径的巨大需求,自然也内生出以资本市场为主导的金融结构(龚强等,2014)。

资本市场之所以能在促进高风险、高质量的前沿创新或原创性创新方面更为有效,以及随着经济发展阶段的向前演进其相对重要性更为明显,这与其自身的融资优势密切相关。首先,相比银行等信贷市场融资需按时还本付息,资本市场当面临短期股票收益下降时不易导致项目清算或企业直接破产。因此,创新型企业通过资本市场融资在缓解融资约束的同时,又面临较低的清算和破产风险(Lin et al.,2013),即实现了风险分担。其次,资本市场在搜集和传递信息时更加有效,在资本市场上出于利益的驱使,投资者主动收集企业信息的动机更强,并且通过资产价格信号能及时将信息反馈给投资者。资金在供给与需求方之间传递和利用的效率都得以提高(Boot&Thakor,2000)。最后,相比于时间周期长、风险系数高的前沿或原创技术创新项目,银行等融资机构更倾向于获得稳定收益的低风险项目。即便能够通过银行机构实现债务融资,一些新型企业和产业也更偏向于股权融资(Carpenter,2002)。资本市场与信贷市场的相对优势意味着对于不同风险类型的创新活动和创造技术阶段应该有与之匹配的主导型金融结构(孙伍琴和朱顺林,2008),而进一步增加资本市场的相对重要性则是满足高质量原创性创新和产业高级化的需要(胡善成等,2019)。结合图1,高质量创新成果所需投入更多,科技研发效率较低,但成果更容易转化,成果转化效率较高。因此,综上分析本文提出假设1。

H1:加强资本市场所占比重不仅有助于我国创新投入的增加,而且会促进企业进行高质量创新。

我国企业类型以中小企业为主,占据了总企业数量的97%以上。而根据林毅夫等(2009)最优金融结构理论,中小银行在缓解中小企业融资约束时,相对于大型银行更有优势,也就是其指出的中小银行服务中小企业,大银行服务大企业。其原因可总结为三个方面:首先,中小银行资产规模相对较小,出于分散贷款风险的目的,其更愿意满足中小企业的小规模资金需求。且由于处理单笔贷款所需的处理成本基本一致,因此大银行更愿意为大规模贷款提供服务以降低贷款的单位成本。其次,不同规模银行解决信息不对称问题的方式也不同。由于大银行组织结构复杂,使其在贷款决策中更依赖于企业的“硬”信息(Stein,2002),如企业完整的财务报表等。然而这类信息对于中小企业并无法客观提供,中小企业更容易提供的是“软”信息,如企业主的个人品质、经营能力、市场环境等。由于中小银行组织结构简单,使其在贷款决策时能更好地处理这类信息(Berger et al.,2005)。最后,中小银行所具有的地域性和社区性特征,使其与中小企业建立了较长期的互动,对中小企业具体情况也更为了解,从而在一定程度上降低了信息不对称问题。

尽管中小企业在创新过程中也是主力军,但是中小企业相对大型企业仍然存在“小”“散”“乱”等问题,局限了中小企业的抗风险能力,而高质量或原创性的创新风险大、投入高,必然限制了中小企业投入前沿高端创新的能力。中小企业出于自身技术的积累和研发的能力,将更偏向于模仿和改进,使其更多地投入到中低端专利中,如外观设计专利和实用新型专利,此类专利相对于发明专利来讲创新质量和原创性程度较低。同时,企业出于获得政府相应创新补贴的目的,会采取“策略式”创新(黎文靖和郑曼妮,2016),企业的这一创新战略多带来“专利泡沫”问题,较多专利仅是“一纸空文”(唐要家和孙路,2006),而无法转换成真正的技术进步和新产品。据此,提出假设2。

H2:中小银行占比越高的银行业结构更能缓解中小企业融资约束进而促进中小企业创新投入,但是这样的银行业结构发展更多带来了低质量创新比重的增加。单位低质量创新所需投入较低,因而科技研发效率较高,但是更难以转化为新产品,进而成果转化效率较低。

三、实证策略与数据来源

(一)计量模型

首先总体上分析了不同金融结构对创新最终结果——新产品产出的作用构造如下计量模型。

其中,被解释变量output为新产品产出,用新产品销售收入来衡量。解释变量fin为金融结构,这里的金融结构包括两个层面:第一层面是资本市场与信贷市场之间的比例,用符号stb表示。第二个层面是银行业内部结构,即中小银行规模在所有银行业中的比重,用符号bak表示。α1衡量了金融结构对最终创新产品的总效应。X为控制变量。ui、vt分别为控制个体效应与时间效应,εit为随机干扰项。

而据上文创新价值链的分析,金融结构对最终创新产品发生作用主要包括两条途径:一是对创新投入的作用,其中创新投入主要包括研发人员和研发资本;二是对创新效率的作用,而这里的效率既包括了科技研发效率又包括了成果转化效率。

为验证金融结构对创新投入的影响,构造计量模型如下:

其中,β1表示金融结构对创新投入的作用,这里的创新投入变量input包括研发人员rdl和研发资本rdk。

为验证第二条途径中金融结构对科技研发效率的作用,参考戴魁早和刘友金(2016)对创新产出函数的设置,以及全要素生产率的相关分析思路(樊纲等,2011),将创新产出函数(这里的创新产出指专利)和科技研发效率的表达式设置为:

其中,patentit表示创新投入的直接成果——专利,Ait表示省份i 年份t 的科技研发效率。综合式(3)和式(4),并同时两边取对数得:

其中,γ为金融结构对科技研发效率的作用。

为验证第二条途径中金融结构对成果转化效率的作用,参考上文金融结构对科技研发效率作用的模型设置思路,将最终创新成果生产函数和成果转化效率的表达式设置为:

其中,Eit表示成果转化效率,综合式(6)和式(7)并同时两边取对数得:

其中,η描述了金融结构对成果转化效率的作用。

为验证金融结构对专利结构的作用,构造如下计量模型:

其中,被解释变量past 为专利结构。专利按照其质量和原创性程度可分为三种类型:发明专利inv、实用新型专利app和外观设计专利pra。专利结构变量既可用三类专利的绝对数量来衡量,也可用每一类专利数量占所有专利数量的比重来衡量,如发明专利占比rinv、实用新型专利占比rapp 和外观设计专利占比rpra。因此,接下来用这两种度量方法展开实证分析,并对绝对数量取对数,并且将发明专利划归为高风险的高质量创新,将实用新型专利和外观设计专利划归为低风险的低质量创新。

(二)变量设置与数据来源

研发人员变量rdl用研发人员全时当量衡量;研发资本rdk参考前期研究选择永续盘存法Kit=(1-δ)Kit-1+Iit估算得到,折旧率δ取值为15%(白俊红和李婧,2011),I表示研发经费内部支出。初期的创新资本由公式Kib=Iib/(gi+δ)确定,g则为I的平均增长率,表示部门i样本时期内研发经费内部支出的平均增长率。

文中涉及的创新产出包括科技研发产出——专利(patent)和最终创新产出——新产品产值(output)。科技研发产出参考前期研究直接采用专利数量衡量,而又可分为专利申请受理量或专利申请授权量,黎文靖和郑曼妮(2016)、胡善成等(2019)指出专利授权数相比于专利申请数更为滞后,且容易受到人为因素的影响,因此使用专利申请数指标。新产品产值用规模以上企业的新产品销售收入衡量,鉴于2010年数据缺失,用2010年前后两年的均值衡量,然而根据中国科技统计年鉴,2008年开始统计的是规模以上新产品销售收入,而2005—2007 年的数据为大中型企业新产品销售收入数据,为此选用2008 年和2009 年规模以上企业与大中型企业新产品收入的比值均值,并乘以2005—2007 年的大中型企业数据得到规模以上企业的新产品销售收入数据。

第一层面的金融结构是资本市场与信贷市场之间的相对比重。部分研究在分析第一层面的金融结构时,用信贷市场发展水平或资本市场发展水平衡量金融结构(许梦楠和周新苗,2018),然而这两个指标仅在衡量金融深化,而金融结构更多是反映资本市场和信贷市场孰重孰轻的问题,应用二者之间的比重来衡量。同时部分研究用信贷市场除以资本市场来衡量,然而更发达经济体的金融结构多是资本市场比重更大,因此为了更为直观地反映金融结构,采用资本市场与信贷市场的比值衡量,这样也使得回归结果更为客观和准确。同时用银行业金融机构贷款余额衡量信贷市场发展(前期部分研究使用存款余额衡量,然而贷款更能体现银行业为企业的服务能力,因此用贷款余额更为合适),用股票市价总值衡量资本市场发展。

第二个层面是银行业内部结构。根据林毅夫等(2009)、龚强等(2014)的最优金融结构理论以及姚耀军和董钢锋(2015)的实证分析,我国现阶段中小银行发展更有利于缓解企业的融资约束问题。参考姚耀军和董钢锋(2015)的做法利用中小银行资产总额占整个银行业金融结构资产总额的比重衡量,这里的中小银行指去除五大国有商业银行以及政策性银行和外资银行后的银行业金融机构。

控制变量中,政府干预程度变量gov 用政府财政支出占GDP的比重衡量。产业结构变量ind用第二产业和第三产业增加值占GDP 的比重衡量。城镇化水平变量urban用城镇总人口占全省年末总人口的比重衡量。外商直接投资变量fdi 用外商直接投资总额占GDP的比重衡量,并用年均汇率对外商直接投资总额进行汇率的换算。教育水平变量edu用高等院校在校学生数占总人口的比重衡量。

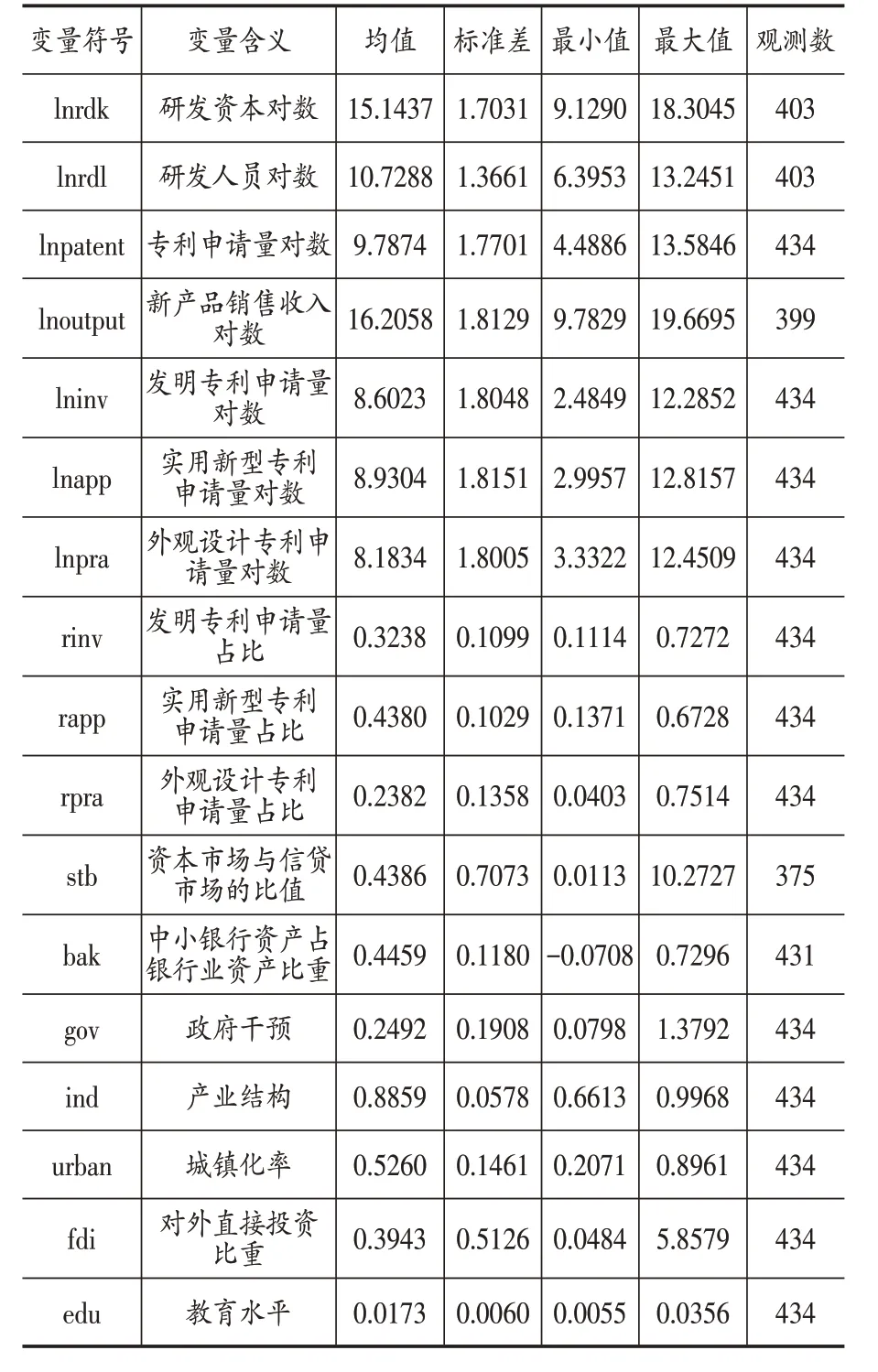

鉴于中小银行资产总额的统计仅从2005 年开始,因此所用数据时间跨度为2005—2018年。测算金融结构时所用数据来自于《中国金融统计年鉴》,创新投入、三类专利数量、新产品销售收入数据来自于《中国科技统计年鉴》。控制变量所用数据来自于《中国统计年鉴》。各变量的描述性统计分析如表1所示。

表1 各变量的描述性统计分析

四、金融结构对创新价值链的作用

(一)对创新投入及最终创新成果的作用

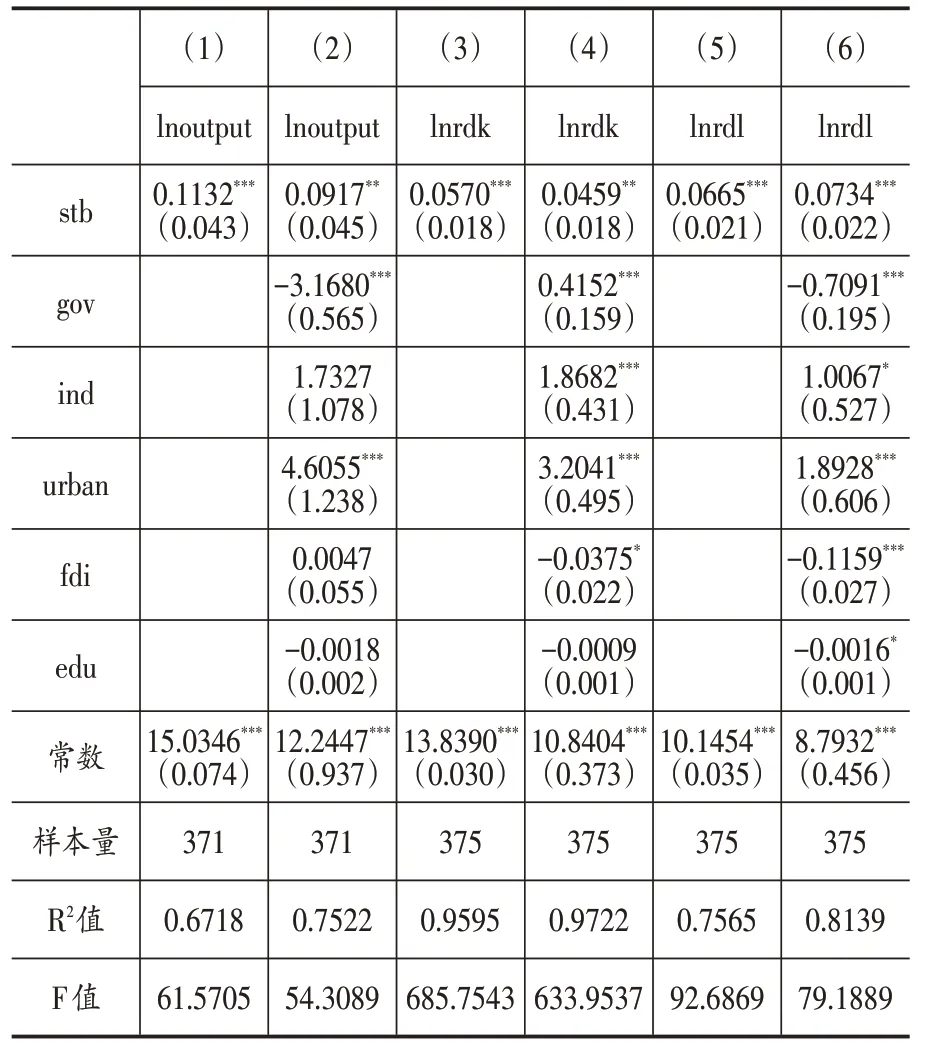

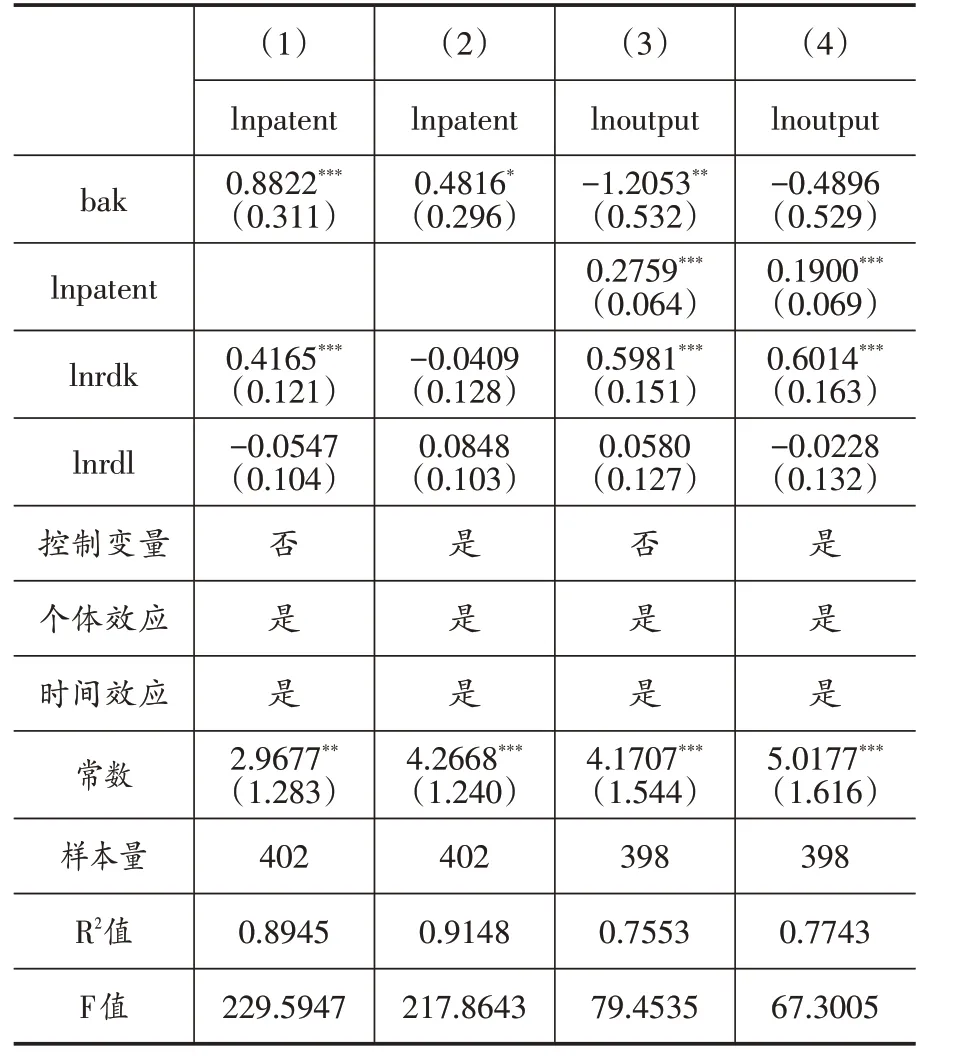

首先利用模型(1)和模型(2)分别得到,资本市场与信贷市场的比例构成以及银行业规模结构(中小银行占银行业总资产的比重),对最终创新成果及创新投入影响的回归结果如表2 和表3 所示。基于列(3)和列(4)可以看到,无论是资本市场与信贷市场的比例构成,还是银行业内部中小银行占比,对研发投入都有着正向的促进作用。随着经济发展阶段的向前演进和产业结构的高级化,资本市场发展相对于信贷市场,更有效的风险分担和信息搜集传递功能,能更好地契合创新所固有的风险特征,进而为创新型企业提供融资服务,促进创新投入的增加。同时,鉴于较小的规模特征以及较好的“软”信息处理能力,中小银行的相对发展能更好地为中小企业提供贷款服务,促进中小企业创新。

表2 资本市场与信贷市场的比例构成对最终创新成果

然而列(1)和列(2)却显示,虽然资本市场与信贷市场的比值变量stb仍然显著为正,但是银行业规模结构变量bak 却并不显著。这意味着,金融结构中资本市场占比的增加能够带来新产品产值的增长,但是银行业结构中的中小银行占比增加却没有显著影响。基于图1 中对创新价值链的分析,可以看到创新投入要想成为最终的创新产出,需要完成两个阶段,而这两个阶段将涉及到两类创新效率问题——科技研发效率和成果转化效率。而基于假设2的分析,可以看到,中小银行占比的增加尽管能提高科技研发效率,却仅是带来了低质量的专利,这类专利的成果转化效率较低。

表3 中小银行资产占银行业总资产的比重对最终创新成果及创新投入的作用

(二)对创新效率的作用

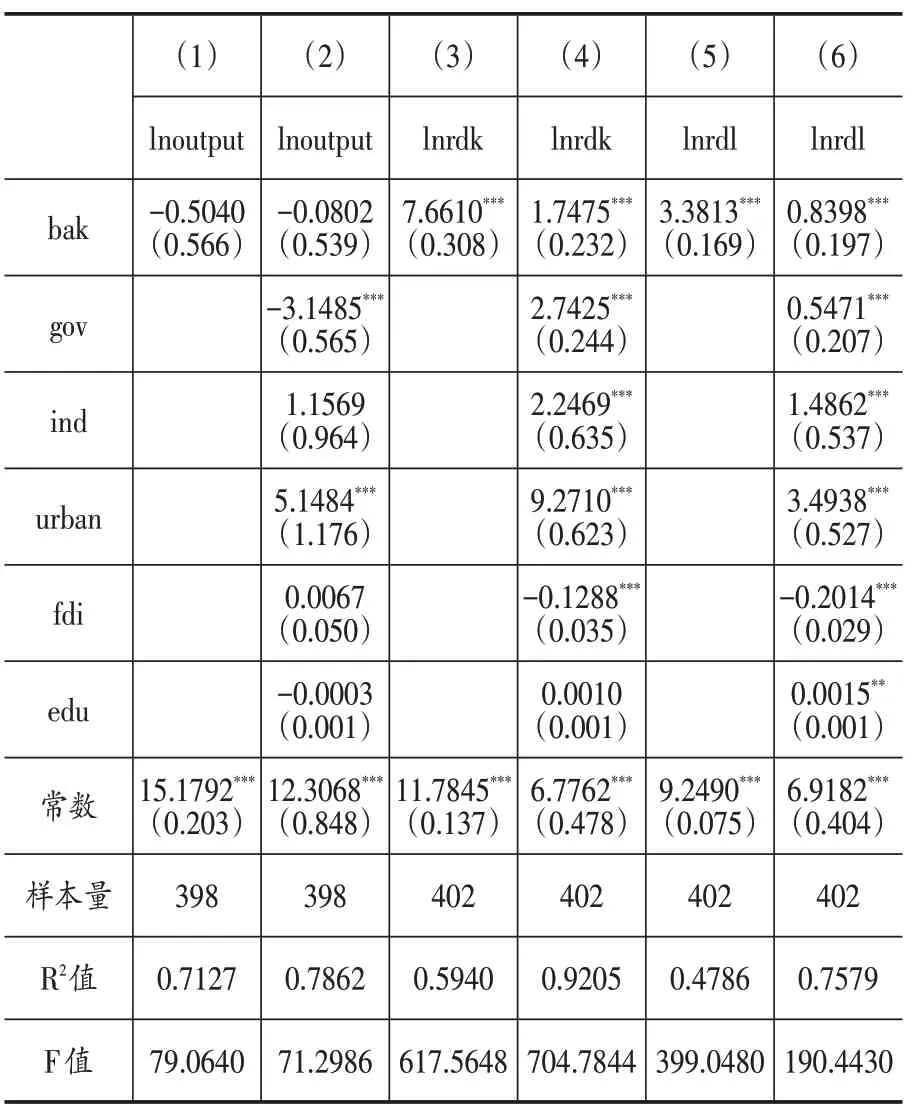

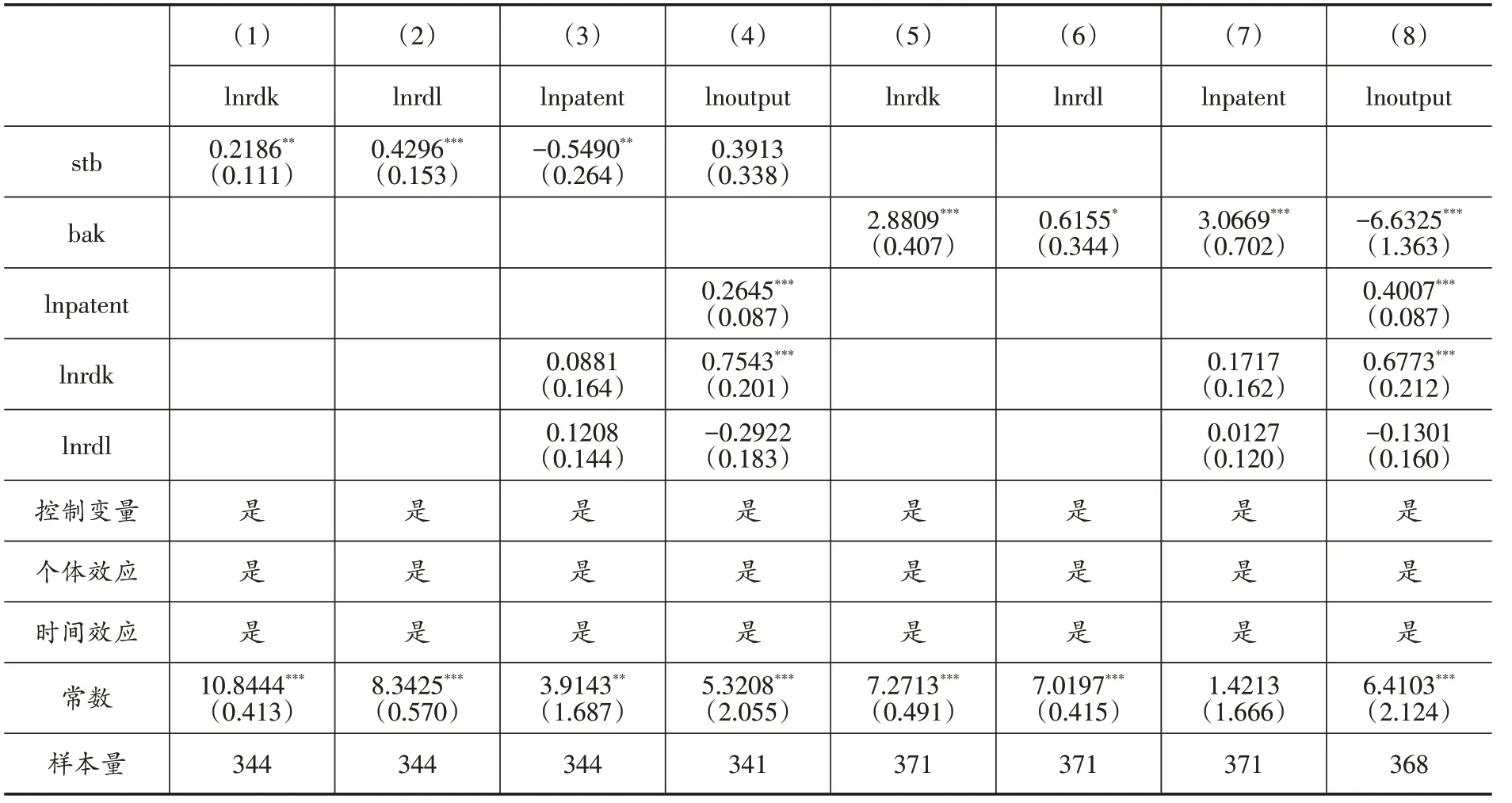

通过模型(5)和模型(8)实证分析了资本市场与信贷市场的比例构成对科技研发效率和成果转化效率的作用,结果如表4 所示。其中,列(1)和列(2)列示了资本市场与信贷市场比例结构变量stb对科技研发效率的作用,列(3)和列(4)列示其对成果转化效率的作用,同时奇数列为不加控制变量的结果,偶数列为加入控制变量的结果。Hausman 检验结果显示应用固定效应模型。

可以看到,资本市场与信贷市场的比例构成变量stb 虽然抑制了科技研发效率(列(1)和列(2)所示),但是却促进了成果转化效率的提高(列(3)和列(4)所示),这验证了假设1,资本市场发展占比的提高,促进了风险较大但质量较高的前沿专利的提高,然而这类专利所需前期创新投入大,当以专利数量作为成果衡量科技研发效率时,科技研究效率会相应较低,因而实证上表现出,资本市场发展占比的提高对科技研发效率有着负向作用。但是表4还显示,资本市场占比却提高了成果转化效率,高质量专利虽然所需投入大,但是其更容易转化为新产品。

表4 资本市场与信贷市场的比例构成对创新效率的作用

进一步,实证分析了银行业中的中小银行占比对科技研发效率和成果转化效率的作用,如表5 所示,其中列(1)和列(2)中变量bak 的回归结果描述了其对科技研发效率的作用;列(3)和列(4)中变量bak 的回归结果描述了其对成果转化效率的作用。Hausman 检验结果显示应采用固定效应模型。

表5 中小银行资产占比对创新效率的作用

可以看到,中小银行资产占比(变量bak)越高,科技研发效率将越高,而成果转化效率却越低。这进一步验证了假设2,中小银行更多服务于中小企业的特点,虽然促进了单位投入下专利产出的增加,即科技研发效率的提高,但是这些专利主要体现为实用新型和外观设计类低质量专利,这类专利成果转化效率较低。因而表现出,中小银行占比越高的银行业结构会导致成果转化效率较低。

(三)稳健性检验

尽管上文中利用面板模型能够一定程度上解决遗漏重要解释变量而产生的内生性问题,但是由于地区的创新水平一定程度上与金融结构存在着互为因果关系而带来内生性问题。为解决内生性问题,首先对固定效应模型进行离差变换,接着利用金融结构的滞后一期作为工具变量然后采用两阶段最小二乘法(2SLS)对变换后的模型进行重新估计,结果如表6 所示。可以看到,列(1)、列(2)以及列(5)、列(6)中变量stb 和变量bak 显著为正,表明资本市场占比越高的金融结构以及中小银行占比越高的银行业结构都会促进研发投入的增长。同时列(3)、列(4)以及列(7)、列(8)金融结构变量stb 和变量bak 的回归系数表明,资本市场占比越高,科技研发效率越低但成果转化效率越高。而中小银行资产占比越高,科技研发效率越高但成果转化效率越低。这些结论与前文一致。

五、金融结构对专利结构的影响

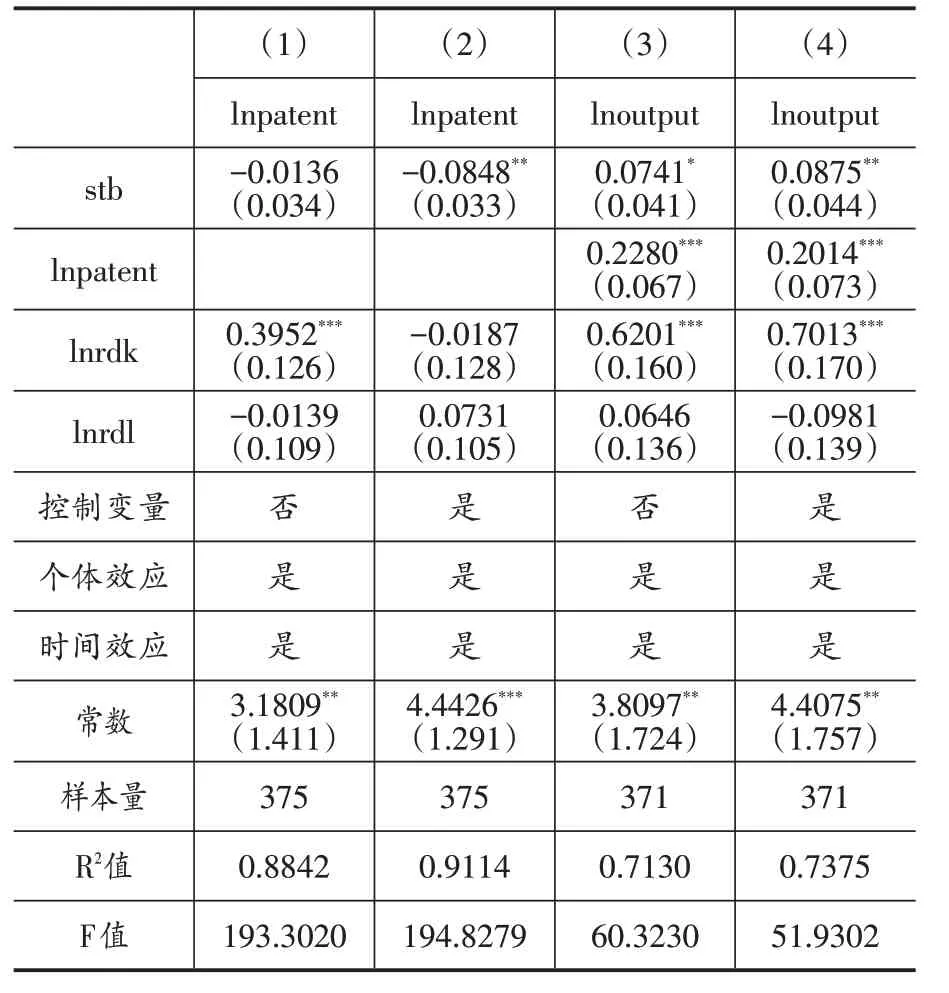

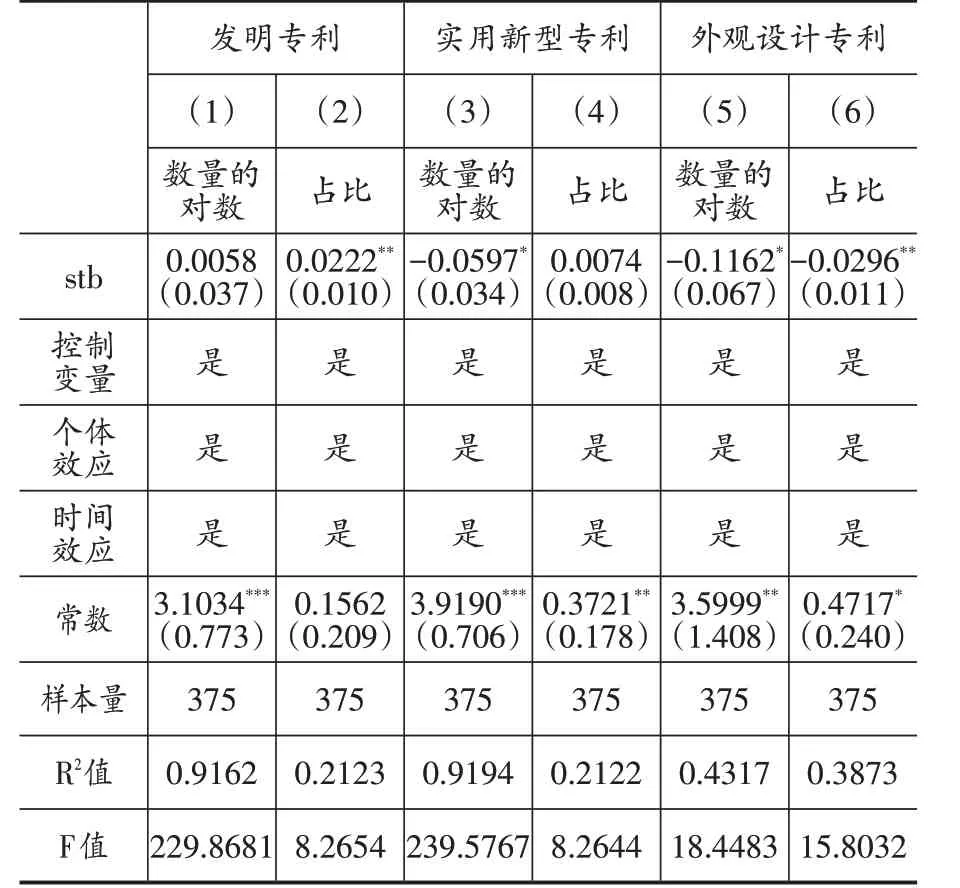

基于前文的分析可以看到,整个金融结构中,资本市场占比越大,那么创新投入越多且创新效率越高。而在银行业结构中,中小银行占比越大,尽管创新投入也相应越多,但是创新效率却越低。那么其机制是如何的?根据前文机制分析部分,这一问题可从金融结构对专利结构的作用结果中得以解答。利用计量模型(9)得到,资本市场占比以及中小银行资产占比对专利结构影响的固定效应实证结果如表7 和表8 所示。在实证分析时,经Hausman检验应采用固定效应模型。

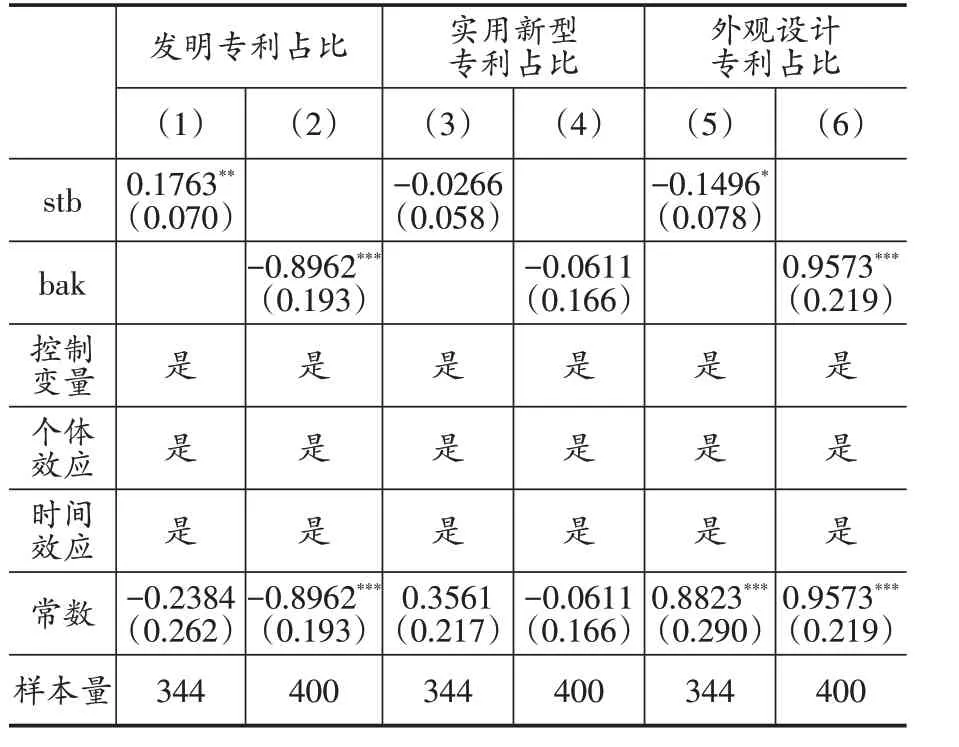

表7 列(2)、列(5)、列(6)显示,在以发明专利数量占比为被解释变量时,变量stb 的回归结果显示,资本市场比重越高,发明专利占比越高,而外观设计专利数量的对数及其占比将显著降低。由于发明专利质量较高且价值较大,而外观设计专利价值较低,因此这一回归结果意味着,资本市场比重越高的金融结构将促进高质量科技研发成果的增长,由于高质量成果所需研发投入较多但转化效率较高,因此这也进一步验证上文对创新效率的分析,即资本市场比重越高将导致科技研发效率越低但成果转化效率越高。综上,假设1 得到了验证。

表6 金融结构对创新投入与效率的作用(2SLS)

表7 资本市场与信贷市场的比例构成对专利结构的作用

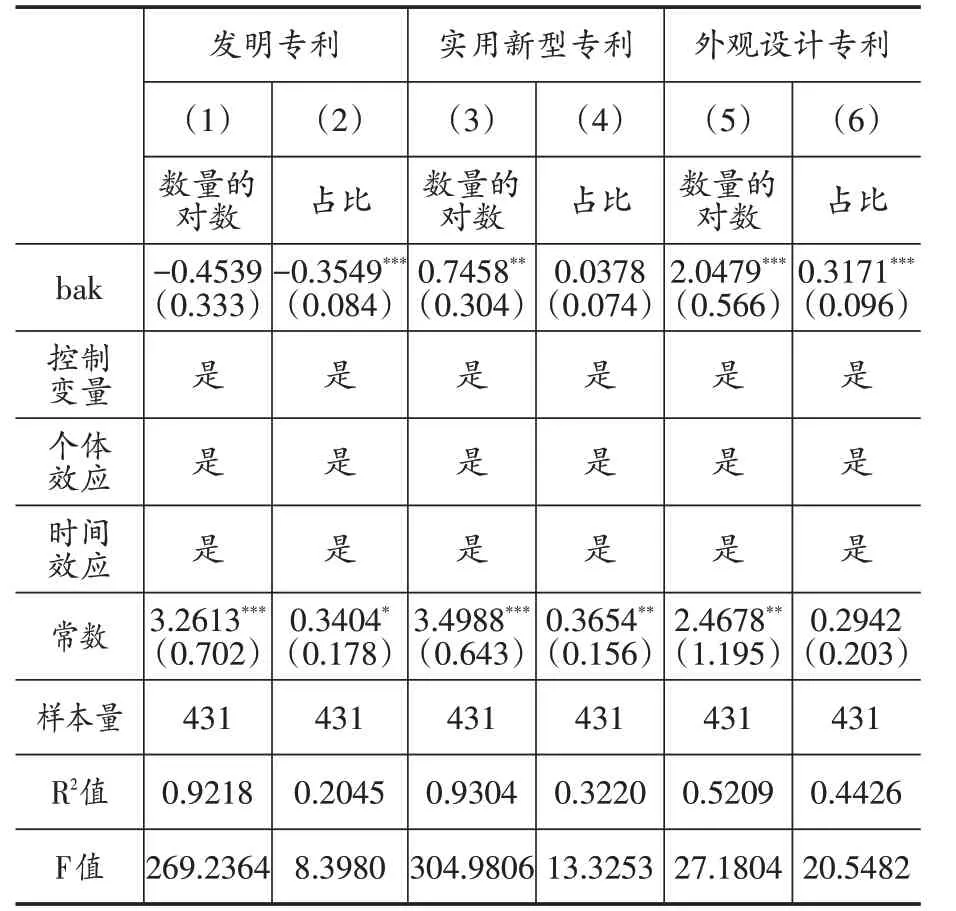

表8 中小银行资产占比对专利结构的作用

表8显示在以发明专利数量的对数及占比作为被解释变量时,变量stb 的回归系数显著为负,而在以实用新型和外观设计专利数量的对数及占比作为被解释变量时,变量stb 的回归系数却都显著为正。表明在中小银行资产比重越高的银行业结构下,高质量的发明专利比重将显著降低,而低质量的实用新型和外观设计专利比重却将显著提高。鉴于单位低质量专利仅需较低的投入,而暗含相对较高的科技研发效率,以及较低成果转化效率,这也意味着,中小银行所占比重的提高,将进一步带来科技研发效率的提高,以及成果转化效率的降低。综上,假设2也得到了验证。

此处也参照上文方法进行了稳健性检验。这里仅列示了各类专利占比作为被解释变量时的回归结果如表9,其所示结论与表7和表8一致。在以各类专利数量对数作为被解释变量时所得回归结果与表7和表8也基本一致,在此不再赘述。

表9 金融结构对专利结构的作用(2SLS)

六、结论与启示

就二维金融结构(资本市场占比和中小银行占比)对创新投入及两个阶段相对应的两类效率(科技研发效率和成果转化效率)的不同影响展开详细分析。而且,想要理解不同金融结构划分对不同创新效率的作用效果,需要将专利结构根植于整条创新价值链中。基于此思路,通过机制分析,利用我国2005—2018年省级层面面板数据,得到以下两个重要结论:

第一,进一步加强资本市场在整个金融体系中的比重,不仅有助于我国创新投入的增加,而且也会促进企业进行高质量创新。尽管高质量创新所需前期投入更多,用专利数量衡量的科技研发效率相应较低,但是高质量创新更容易转化为新产品,因而其成果转化效率相应较高。因此,加强资本市场占比通过提高我国高质量专利的占比,尽管未能促进科技研发效率的增长,但带来了成果转化效率的提高,并最终促进了我国新产品产值的增长。第二,尽管在我国中小企业类型为主的企业规模结构背景下,中小银行占比越高的银行业结构更能缓解中小企业融资约束进而促进中小企业创新投入,但是这样的银行业结构发展更多带来了低质量创新比重的增加。尽管低质量创新所需投入较低,科技研发效率较高,但是更难以转化为新产品,进而成果转化效率较低。因而,中小银行占比的提高虽然能提高科技研发效率但未能提高成果转化效率,并最终未能促进新产品产值的增长。

针对促进自主创新,尤其是高质量创新,上述研究结论的政策启示主要包括:第一,需大力发展资本市场,提高资本市场在整个金融体系比重。资本市场在促进高质量创新,最终实现新产品产出上发挥着重要作用。第二,尽管根据最优金融结构理论,中小银行在满足中小企业融资上有着重要优势,但是中小银行的占比却多是促进了低质量创新,并不能促进成果的转化,因此应规模适度。