部门杠杆区制转换对金融系统性风险溢出的非线性影响

2020-10-19郭文伟

■郭文伟

一、问题的提出

中央财经委员会在2018年4月2日召开的会议中首次提出“结构性去杠杆”,强调了以结构性去杠杆为基本思路,分部门、分债务类型实施有序结构性去杠杆的基本思路。同时要求着重降低地方政府和国有企业的杠杆率,以此实现我国宏观杠杆率的稳定下降。中国人民银行在发布的2019 年第一和第二季度中国货币政策执行报告中均强调要有序推进结构性去杠杆,平衡好稳增长和防风险的关系。因此,如何有序推进结构性去杠杆就成为了防范和化解金融风险的重要路径。其中,最为关键的环节是明确结构性去杠杆的方向、力度和节奏。目前我国各部门杠杆走势出现明显分化,主要表现为政府部门、居民部门和非金融企业部门杠杆持续上涨,金融部门处于去杠杆的进程中,而且各部门进入了不同杠杆区制阶段(高杠杆、中杠杆、低杠杆)。那么,各部门杠杆区制转换对金融系统性风险溢出的影响如何呢?不同部门去(加)杠杆对不同类型金融机构系统性风险溢出是否存在显著的影响差异?是否会加剧金融体系尾部风险传染效应呢?

二、文献综述

(一)金融系统性风险溢出研究

金融系统性风险是由无法预期的事情影响了金融市场的有效性而产生的(Kupicc & Nickerson,2004),通常这种风险源于单个金融机构产生的极端波动情况导致金融体系整体受到冲击和损失(Adrian&Brunnermeier,2014)。

2008 年金融危机暴露出早期金融系统性风险测度方法的严重局限性:没有考虑到外来风险对金融机构和整个金融市场的冲击和传染。对此,一些学者随后提出了一系列改进型的金融系统性风险测度方法,诸如网络模型法和条件在险价值法CoVaR 等,其中衡量金融系统性风险及其溢出效应的方法(CoVaR、△CoVaR)最具代表性。当前学术界主要存在三类有关CoVaR的建模估计方法:第一类是基于分位数回归的CoVaR 建模估计法(Bernard&Czado,2015),但该方法估计结果相对粗糙,无法充分捕捉各变量间可能存在的非线性关系。第二类是基于DCC—GARCH 模型的CoVaR 模型估计法(Trabelsi et al.,2017)。第三类是基于Copula 的CoVaR 模 型 估 计 法(Bernardi et al.,2017)。相比之下,第三类方法能充分刻画随机变量之间的复杂相依结构特征,但其高维动态Copula—CoVaR 模型的估计技术尚未成熟,这导致其虽然具有更高测算精度,但运算效率较低。

在金融系统性风险及其溢出效应的实证方面,国内大部分学者主要采用CoVaR 和△CoVaR 方法来测度金融市场和金融子行业的系统性风险溢出效应。王琳和沈沛龙(2017)、严伟祥等(2017)、王擎等(2016)分别基于EVT—Copula—CoVaR 模型、GARCH—Copula—CoVaR 模型和DCC—GARCH 模型对我国上市金融机构(银行、证券、保险、信托业以及金融期货)之间的动态相关性和系统性风险溢出效应进行广泛研究,大部分研究结果均表明金融业存在明显的系统性风险溢出效应,金融系统的风险传染一旦扩大将会危及国民经济的稳定。

(二)部门去杠杆对金融系统性风险溢出的影响研究

国外文献主要集中研究了金融部门去杠杆对商业经济和金融机构所产生的负面影响。Eggertsson & Krugman(2012)认为金融去杠杆会对宏观经济产生负面冲击。因为在金融去杠杆过程中,会引发金融资产价格下跌,甚至会催生新的流动性风险或信用风险,最终恶化了实体经济的融资能力和发展趋势。国外学者的研究结论普遍表明:银行财务杠杆和资产规模越大,其系统性风险溢出效应就越大(Hautsch et al.,2014)。

相比之下,国内大部分文献集中研究三类问题:一是各部门杠杆与宏观经济杠杆之间的相互溢出效应。马亚明和张洁琼(2019)通过构建四部门杠杆的时变向量自回归模型(TVP—VAR)来分析各部门杠杆的溢出效应,结果发现各部门杠杆之间存在时变影响效应,金融部门杠杆会挤压非金融企业部门杠杆,居民部门杠杆会抑制非金融企业部门杠杆和政府部门杠杆。二是金融去杠杆对系统性风险和经济增长的影响研究。总的来看,国内文献的结论主要有:第一,适度金融杠杆能促进经济增长(王爱俭和杜强,2017)。第二,过度金融去杠杆将导致金融系统性风险(陈雨露等,2014)。第三,金融去杠杆加剧了经济波动(马勇和陈雨露,2017;吴建銮等,2018)。三是如何实施结构性去杠杆。娄飞鹏(2019)构建含有高杠杆特征的动态一般均衡模型来分析居民部门加杠杆对宏观经济的冲击效应,研究结论表明居民部门加杠杆最终会加剧企业部门去杠杆造成的经济下行趋势,无助于推进结构性去杠杆。周菲等人(2019)认为相比金融去杠杆,财政去杠杆(控制财政支出和政府赤字)能更有效地降低企业部门杠杆,且对融资成本影响较小,并建议重点从减少财政支出和政府过度投资来实施财政去杠杆路径。

现有文献已经在我国金融业的系统性风险溢出效应及其影响因素方面取得了丰富的研究成果,但依然存在一些不足:第一,研究视角的局限。在实践层面,政府已经强调要从分部门的思路来制定有序结构性去杠杆策略以防范和化解重大金融系统性风险,但至今理论研究明显滞后于实践进展。鲜有文献专门研究部门杠杆区制转换对金融系统性风险溢出效应的影响。第二,研究问题的局限。少数文献研究了金融去杠杆或金融杠杆波动的宏观经济效应,而鲜有文献研究各部门(居民部门、金融部门、非金融企业部门、政府部门)杠杆的区制特征及其对金融系统性风险溢出的非线性影响效应。相比现有相关研究,笔者的研究采用了自下而上的视角来动态测度金融业系统性风险溢出和尾部风险传染效应,研究了各部门杠杆的区制特征及其对金融系统性风险溢出的非线性影响效应及差异,为制定科学合理的有序推进结构性去杠杆措施提供实证支持。

三、实证模型的构建与说明

(一)时变联动性测度:DCC模型

考虑到采用的收益系列大部分不存在自相关,故而采用DCC—GARCH 的边缘分布函数GJR(1,1)—Guass模型,模型形式如下:

上述边缘分布模型有5个参数,其中公式(1)为均值方程,包含了参数c0、ei,t分别为收益率系列的均值和残差;随机变量ε具有d(εi,t,ν,λ)一样的密度函数,公式(2)为方差方程,包括了4 个参数(w,α,β,γ),I(ei,t-1<0)为指示性指标,当ei,t<0 取1,否则取0,表明面对一个负面冲击时,收益率系列波动要大于面对一个正面冲击时的波动。对于GJR(1,1)模型来说,公式(3)还面临着如下的约束条件:

DCC—GARCH模型形式如下

(二)金融系统性风险溢出效应:△CoVaR模型

在险价值(VaR)是指在一定置信水平下,金融资产在未来某时期内可能发生的最大损失值,其表达式为:

其中,Xi是金融i行业的损失率,表示金融i 行业在q%置信水平下的损失。当行业i 发生尾部风险事件C(Xi)时,如果行业i 对行业j 存在风险溢出效应,那么行业j的尾部风险则表示为也称为条件在险价值。其实是条件概率分布的q%分位数:

因为φ-1(50%)=0,所以行业i 对行业j 的边际风险溢出公式(8)可以简化为:

(三)尾部风险溢出效应:MES模型

根据Brownlees&Engle(2011)的推导,提前1期的MES可由市场和机构的波动率σm,t,σi,t相关性ρi,m,t及其标准化尾部期望的函数来衡量,其模型如公式(11)所示。其中,常数C一般取-2%,表示股市指数在一个交易日内跌幅为2%。(εm,t,ξi,t)表示金融市场和金融机构的下尾风险冲击。MES 可用来刻画金融市场与金融机构之间的尾部风险溢出效应。

(四)MS—VAR模型

滞后p阶的MS—VAR模型的一般形式为:

其中,st表示不可观测的区制变量,pi,j表示为从区制i转换到区制j的概率,即:

其中,m 为区制状态的数量。如果样本数据存在三种区制,则st={1,2,3},各种区制之间的转换概率矩阵为:

显然,对于矩阵中每一行有:

当m=1,2,…M 时,MS—VAR 的一般形式可进一步写成:

四、金融系统性风险溢出效应和尾部传染效应的测度

(一)样本数据选择与说明

以涉及5 个金融子行业(保险、信托、银行、证券、其他非银金融)的60 家国内上市金融机构股票价格的日收盘价作为样本数据进行实证研究①样本中,信托业有2家(陕国投A、安信信托),证券业有21家(东北证券、锦龙股份、国元证券、国海证券、广发证券、长江证券、山西证券、中信证券、国投安信、国金证券、宝硕股份、西南证券、华鑫股份、海通证券、招商证券、太平洋证券、兴业证券、东吴证券、华泰证券、光大证券、方正证券),保险业有6家(天茂集团、西水股份、中国平安、新华保险、中国太保、中国人寿),银行业有16家(平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行),其他非银金融业有15家(渤海金控、民生控股、海德股份、中油资本、经纬纺织、越秀金控、二三四五、宝德股份、易见股份、西部资源、新力金融、五矿资本、爱建集团、绿庭投资、中航资本)。。行业分类参考东财行业指数标准进行分类,数据来源于东方财富Choice 数据库。研究时期从2012 年1月1 日—2018 年12 月31 日。所有数据均为日度收盘价,同时剔除不在同一天交易的数据,这里对样本数据均进行了对数收益率处理,公式如下:

在部门杠杆度量方面,借鉴陈雨露等人(2014)的做法,采用对其他金融部门债权占国内信贷的比率来衡量金融部门杠杆FL、采用非金融企业部门债权占国内信贷的比率来衡量非金融企业部门杠杆NFL、采用对政府部门债权占国内信贷的比率来衡量政府部门杠杆GL;对于居民部门杠杆JML,运用学界普遍采用的居民贷款占GDP 的比率来衡量。同时采用Census X12方法来消除4个部门杠杆的季度效应。

(二)变量描述性统计分析及相关检验

考虑到篇幅限制,表1仅列出股票市场(以沪深300 指数来代表)和各金融子行业的日度收益序列进行描述性统计。对各个金融子行业来说,在偏度方面,沪深300 指数收益序列和其他非银金融业指数收益序列表现出微弱的左偏,保险业、信托业、银行业和证券业的收益序列均呈现右偏特征;在峰度方面,整个市场和各个金融子行业均呈现“尖峰”特征;从J—B 检验来看,整个市场和各个金融子行业均不服从正态性假设;ADF检验表明序列均平稳;Q(1)检验结果表明证券业和其他非银金融业的收益序列均在5%的置信水平上拒绝原假设,即存在自相关性,但其他4 个金融子行业和整个股票市场收益序列均接受原假设,也即说明这4 个收益系列均不存在一阶自相关;LM检验结果表明股票市场及5个金融子行业均存在显著的ARCH效应。

(三)金融系统性风险溢出效应△CoVaR和尾部风险溢出效应MES

采用边缘分布函数GJR(1,1)—Guass进行参数估计,获得标准化残差εi,t和时变波动率σm,t,σi,t代入公式(5)求出60个金融机构与股市之间的动态相相关性ρi,m,t,最后利用公式(10)和公式(11)就可以求出在95%置信水平上的系统性风险、溢出效应和尾部风险溢出效应;然后基于市值加权方法来合成整个金融行业的系统性风险CoVaR、系统性风险溢出效应△CoVaR 和尾部风险溢出效应MES。最终结果如图1 所示。从图1 可知,在整个研究时期(2012—2018年)内3种风险指标(CoVaR、△CoVaR、MES)的走势较为趋同,可分为3个典型时期。在第一时期(2012 年1 月—2014 年9 月),这3 种风险指标走势较为平缓,说明该时期内各金融机构系统性风险水平及其溢出效应均不存在显著波动;从绝对值水平来看,CoVaR>MES>△CoVaR,说明这段时期内金融业的系统性风险水平>尾部风险溢出效应>系统性风险溢出效应。在第二时期(2014 年10 月—2015年10月)内,整个金融业的三种风险指标(CoVaR、△CoVaR、MES)开始大幅上升,并分别在2014 年12月达到前期高点,随后持续快速回落至2015年2月;在资本市场杠杆牛市的强力带动下开始出现上升态势,并在2015年7月创出历史新高,但随后在证监会强力去杠杆而引发股灾的冲击下出现快速回落。在该时期内,3 种风险值大小依次为MES>CoVaR>△CoVaR,这表明在资本市场出现短期暴涨暴跌的情景内,金融机构面临的最大风险是尾部风险溢出效应。在第三时期内(2015 年11 月—2018年12月)内,金融业的三种风险指标走势恢复到之前的平稳态势,从绝对值水平看,3 种风险值大小依次为CoVaR>MES>△CoVaR,但该时期内3种风险指标的平均值要明显大于第一时期(2012年1月—2014年9月),而明显小于第二时期(2014 年10 月—2015年10月)。

表1 金融市场、金融子行业收益序列的描述性统计

五、部门杠杆区制对金融系统性风险溢出的影响分析

(一)各部门杠杆区制特征分析

为了合理界定各部门杠杆的区制特征(杠杆水平I 和杠杆波动率H),这里采用截距和方差可随状态变化的单变量马尔科夫区制模型(MSIH),并结合AIC 最小化原则来确定各部门杠杆的最佳区制数量。最终结果如下图2和表3所示。从各部门杠杆走势看,在整个研究时期内,4 个部门杠杆走势各异;金融部门杠杆从2012 年持续上涨至2016 年见顶后开始出现下降至2018年底;非金融部门杠杆则在2012—2017 年呈现出震荡走势,但从2018 年初开始出现上涨态势;政府部门杠杆则在2012—2014年处于底部盘整后,从2015年至今出现持续上升格局。居民部门杠杆除了在2008年略有下降之后,其他时期均处于上升趋势。总体上表现为:金融部门正处于去杠杆阶段,而其他3 个部门仍然处于加杠杆阶段。

图2 四个部门杠杆的区制划分

在杠杆区制方面,金融部门杠杆在整个研究时期内存在3种区制:区制1代表金融部门低杠杆状态,杠杆均值为1.52%,波动率为0.19,主要发生在2012年1 月—2014 年2 月期间;在这个时期内,金融部门杠杆由2012 年1 月的1.25%缓慢上升到2014 年2 月的1.85%,上涨速度较慢。区制2代表金融部门中杠杆状态,杠杆均值为2.52%,波动率为0.40,主要发生在2014 年3 月—2015 年12 月;在这个时期内,金融部门杠杆由2014 年的3 月的1.99%开始加速上涨至2015 年12 月的3.13%。从上涨速度来看,第二区制最大,这就表明在该时期内,社会流动性得到最大的提升,也使得我国金融市场尤其是股票市场在该时期内出现了由资金推动的短期牛市(2014年11月—2015年6月);这一点从3种区制内金融杠杆的波动率也进一步得到印证。从波动率看,中度杠杆的波动程度最大,而低杠杆的波动程度最小。区制3代表金融部门高杠杆状态,杠杆均值为3.84%,波动率为0.29,主要发生在2016年1 月—2018 年12 月。在这个时期内,金融部门杠杆由2016 年1 月的3.65%逐渐上涨至2017 年2 月的峰值4.22%,随后缓慢下降至2018 年12 月的3.26%,但总体均值仍处于高位。从各区制杠杆平均持续时间看,金融部门高、中、低杠杆平均持续了23.56个月、23.42个月、33.96个月。金融部门在整个时期中有42.86%的时间处于高杠杆状态,有26.19%和30.95%的时间分别处于中杠杆和低杠杆状态。

非金融企业部门杠杆在整个研究时期内存在两种区制:区制1 代表非金融企业部门低杠杆状态,杠杆均值为17.60%,波动率为0.11,主要发生在2013年11 月—2015 年5 月、2016 年11 月—2018年10月;这个时期内非金融企业的资产负债率相对不高,但也面临较为紧缩的外部流动性局面,企业融资难度较大。区制2 代表非金融企业部门高杠杆状态,杠杆均值为17.93%,波动率为0.095,主要发生在2012 年1 月—2013 年10 月、2015 年6 月—2016 年10 月、2018 年11 月—2018 年12 月;这个时期内,由于金融市场出现了明显的流动性不足,特别是股票市场,由于监管部门在2015年6月开始实施强力去杠杆和整顿场外非法配资措施,从而导致股市在随后2个月内出现持续暴跌,导致很多上市公司面临较大的基于股权质押的贷款违约风险,企业资产负债率出现了明显的上升,非金融企业部门高杠杠状态凸显。从各区制杠杆平均持续时间看,非金融企业部门高、低区制杠杆平均持续了4.37 个月、9.76 个月。非金融企业部门在整个时期中有48.81%的时间处于高杠杆状态,有51.19%处于低杠杆状态。从波动率来看,高、低杠杆的波动程度接近。

政府部门杠杆在整个研究时期内存在两种区制:区制1代表低杠杆状态,杠杆均值为1.04%,波动率为0.13,主要发生在2012 年1 月—2015 年11 月;这段时期内,政府部门杠杆率从1.15%缓慢上升至1.32%,中间还出现下跌走势。该时段内由于国家对地方政府发债管控较为严格,导致政府部门主要通过城投公司进行银行信贷融资,但受制于金融部门的风险控制,其融资规模和融资增速一直较为缓慢。区制2 代表高杠杆状态,杠杆均值为2.44%,波动率为0.40,主要发生在2015 年12 月—2018 年12月;从2016 年开始,中央政府对地方政府发债进一步放松,允许符合条件的地方政府发行地方政府债券,这导致地方政府开始由银行信贷转向发行大量地方债来进行公共民生建设,从而使得政府部门杠杆进入了高杠杆区制状态。从各区制杠杆平均持续时间来看,政府部门高、低区制杠杆平均持续了18.80 个月、23.40 个月。政府部门在整个时期中有44.05%的时间处于高杠杆状态,有55.95%处于低杠杆状态。从波动率看,高杠杆波动程度明显大于低杠杆的波动程度。

居民部门杠杆在整个研究时期内存在三种区制:区制1 代表低杠杆状态,杠杆均值为30.40%,波动率为1.79,主要发生在2012年1月—2013年3月;区制2 代表中杠杆状态,杠杆均值为37.1%,波动率为2.42,主要发生在2013年4月—2016年1月;区制3 代表高杠杆状态,杠杆均值为48.40%,波动率为3.20,主要发生在2016 年2 月—2018 年12 月;从各区制杠杆平均持续时间来看,居民部门高、中、低区制杠杆平均持续了31个月、31个月、22个月。居民部门在整个时期中有39.20%的时间处于高杠杆状态,有35.71%处于中杠杆状态,有25.0%处于低杠杆状态。从波动率看,杠杆率越大,其高杠杆波动程度越大。居民部门杠杆大部分来源于购房贷款,这与我国房价走势密切相关,房价越高,居民投资炒房意愿更加强烈,因而居民部门杠杆随之越高(王力平和隋杰,2019)。从我国百城房价走势来看,区制1内,百城住宅均价由9696元/平方米上涨至9998元/平方米,一年多时间,房价仅仅上涨了300 元/平方米,说明该时期内房价走势处于横盘阶段,投资房产没有显著收益,居民炒房意愿较低,居民部门的杠杆也较低。区制2 内,百城住宅均价由10098元/平方米上涨至11026元/平方米,房价上涨了10%左右,相比之前的第一区制内,房价涨幅有了一定的提升,居民炒房意愿也开始提升,居民部门的杠杆也由低杠杆状态进入了中杠杆状态。在区制3内,百城住宅均价由10098 元/平方米上涨至14678元/平方米,房价上涨近40%左右,相比之前的第二区制内,住宅投资收益得到了显著提升,这就极大刺激了居民炒房意愿,购房贷款随之开始大幅飙升,从而使得我国居民部门杠杆也由中杠杆状态进入了高杠杆状态①百城住宅均价数据来自国家统计局。。

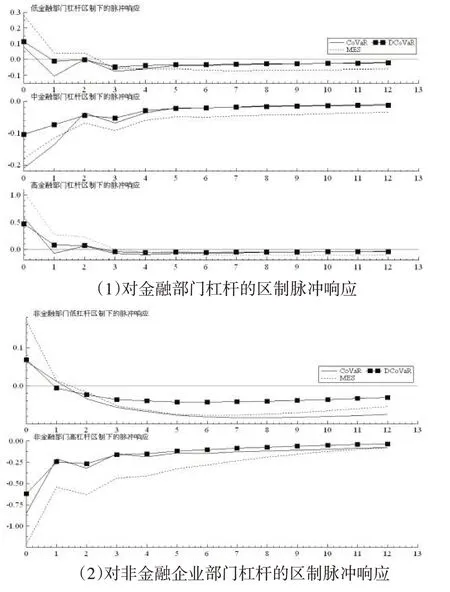

(二)不同部门杠杆区制下的脉冲响应分析

采用MSIH 模型结合表2 中各部门的杠杆区制划分结果进行建模分析,以进一步分析金融业系统性风险溢出对各部门不同区制杠杆的脉冲响应。给定每个部门杠杆一个标准差的正冲击,观察金融系统性风险及其溢出(CoVaR、△CoVaR、MES)在不同区制下的脉冲响应。最终结果如图3所示。从图3 的子图(1)可知,在低杠杆区制下,给定金融部门杠杆一个标准差的正向冲击,△CoVaR、MES会在随后第一个期(月)出现最大的正向响应值0.1,但响应值随之出现快速衰减至第4 期基本趋于零,说明在低杠杆区制下,金融系统性风险溢出和尾部风险溢出对金融部门杠杆的脉冲响应大概持续4个月。相比之下,在高杠杆区制下,给定金融部门杠杆一个标准差的正向冲击,金融业系统性风险溢出的正向脉冲响应程度更大,在第1 期就出现了最大的响应值0.5,但也是在随后4 期内趋于消失。在中杠杆区制下,金融业系统性风险溢出对金融部门杠杆的冲击表现出负向脉冲响应,第1期的响应值为-0.1,随后不断减弱,大概持续4期。这说明,金融部门杠杆越高,加杠杆对金融系统性风险溢出和尾部传染风险的促进作用就越大,而在中杠杆区制下,加杠杆在一定程度上会抑制系统性风险溢出及其尾部风险传染效应。

表2 各部门杠杆区制划分、转换概率及其持续期

从图3 的子图(2)可知,在低杠杆区制下,给定非金融企业部门杠杆一个标准差的正向冲击,△CoVaR、MES会在随后第1期(月)出现最大的正向响应值0.075,但响应值在随后第1期末就趋零并转为负值持续至第12 期。这说明,当非金融企业部门杠杆较低时,加杠杆会在短期内提升金融系统性风险及其溢出,但在中长期上会抑制金融系统性风险及其溢出效应。在高杠杆区制下,给定非金融企业部门杠杆一个标准差的正向冲击,金融系统性风险在随后12 期内均呈现出不断衰减的负向脉冲响应特征,这说明在非金融企业部门高杠杆区制下,适当提升其杠杆率有助于抑制金融系统性风险水平及其溢出效应。从图3 的子图(3)可知,无论是在低杠杆区制还是高杠杆区制下,给定政府部门杠杆一个标准差的正向冲击,△CoVaR、MES 均会在随后第4 期内表现出负的脉冲响应值,但响应程度在第4 期基本趋于消失。从横向比较看,在高杠杆区制下,金融系统性风险对政府部门杠杆的负向脉冲响应程度明显大于在低杠杆区制下的脉冲响应程度。由此表明,政府部门加杠杆在短期内会对金融系统性风险及其溢出效应产生抑制作用。从图3 的子图(4)可知,在中、低三种杠杆区制下,给定居民部门杠杆一个标准差的正向冲击,△CoVaR、MES均会在第1期出现最大的负响应值,然后响应值不断衰减至第4期基本消失;这说明对居民部门加杠杆在短期内会对金融机构系统性风险溢出效应和尾部风险传染效应产生一定抑制作用,但该抑制效应持续时间仅为随后2个月内。在高杠杆区制下,居民部门杠杆对金融系统风险溢出具有一定的促进作用。从横向比较来看,杠杆区制越高,其脉冲响应程度越大,但持续时间均较短。风险溢出效应和尾部风险传染效应产生一定抑制作用,但该抑制效应持续时间仅为随后2个月内。在高杠杆区制下,居民部门杠杆对金融系统风险溢出具有一定的促进作用。从横向比较来看,杠杆区制越高,其脉冲响应程度越大,但持续时间均较短。

图3 不同部门杠杆区制下金融系统性风险的脉冲响应

六、结论与建议

笔者首先采用CoVaR 和MES 方法来测度国内金融业系统性风险溢出效应和尾部风险溢出效应;然后通过构建MS—VAR 模型来分析各部门杠杆区制转换对金融系统性风险溢出的非线性影响效应。最终研究结论如下:

第一,各部门杠杆走势呈现出不同区制特征。总体上,金融部门处于降杠杆趋势,而居民部门、政府部门和非金融企业部门均处于加杠杆趋势。各区制杠杆率越高,其波动率越大。金融部门杠杆存在高、中、低三种区制,各区制杠杆平均持续时间分别为23.56个月、23.42 个月、33.96 个月。非金融企业部门杠杆存在高、低两种区制,各区制杠杆平均持续时间为4.37个月、9.76个月。同样,政府部门杠杆存在高、低两种区制,各区制杠杆平均持续时间为18.80 个月、23.40 个月。居民部门存在高、中、低三种区制,各区制杠杆平均持续时间为31个月、31个月、22个月。第二,各部门杠杆区制转换趋势不同。金融部门杠杆正由高杠杆区制转向中杠杆区制,而非金融企业部门和政府部门则由低杠杆区制转向高杠杆区制;居民部门则由中杠杆区制转向高杠杆区制。第三,部门杠杆对金融业系统性风险溢出的影响存在杠杆区制依赖特征。在高、低杠杆区制上,金融部门加杠杆会加剧金融系统性风险溢出效应,而在中杠杆区制上,金融部门加杠杆能抑制金融系统性风险溢出效应;当非金融企业部门处于低杠杆区制时,加杠杆会在短期内加剧金融系统性风险溢出效应,在高杠杆区制下,非金融企业部门加杠杆反而会在一定程度上抑制金融系统性风险溢出。政府部门在不同杠杆区制下加杠杆均会在短期内对金融系统性风险溢出产生抑制作用。与此类似,在中、低杠杆区制下,居民部门加杠杆在短期内会对金融机构系统性风险溢出效应产生一定抑制作用,但该抑制效应持续时间较短。而在高杠杆区制下,居民部门加杠杆会在短期内促进金融系统性风险溢出效应。

根据上述结论,就有序推进结构性去杠杆以防范金融系统性风险方面提出如下建议:第一,通过厘清各部门杠杆所处区制及其转向趋势来明确有序推进结构性去杠杆的对象和方向。当前应该缓慢降低金融部门杠杆至中度杠杆区制水平,同时下大力度抑制政府部门杠杆和居民部门杠杆的过快上涨趋势,使其回落至高杠杆区制水平。将非金融企业部门杠杆降至低杠杆区制水平。第二,有序推进结构性去杠杆的重点在于降低非金融部门杠杆和居民部门杠杆。要控制去杠杆的力度和节奏,防止部门杠杆过度波动,并避免过度去杠杆而加剧金融系统性风险溢出和金融体系不稳定。