清代杭州府串票初步研究

2020-10-15钮希强江苏省泰州市博物馆

钮希强/江苏省泰州市博物馆

图一

图二

图三

图四

摘 要:串票是清代赋税征收的重要工具,是赋税政策的体现,而作为纳户完纳凭证被大量留存下来,为我们研究清代赋税政策提供了重要的资料。杭州府嘉庆二十二年到道光十三年的串票在印发时间上具有延续性且持有者相对集中,记载了当时赋税征收的基本情况。文中通过对串票资料的纵横向对比、分析,理清了税收内容、赋税征收办法及遇闰加征的摊派实质,为研究这一时期的地方历史和税收政策提供了详实的史料,具有较高的研究价值。

关键词:杭州府;串票;赋税;遇闰加征

税收是中央政府的首要财政来源,是维系国家统治的基础,所以历朝历代统治者都非常重视。清朝入关后,局势未稳,一边推进战事,一边着手厘定税收政策,增加财政收入。清政府在赋税征收过程中,为保证税收政策的顺利推行,相应的推出了多种税收工具,如易知由单、串票、滚单等。这些税收工具即保证了国家的财政收入,也如实的记载了清代赋税政策的发展、演变过程,为研究清代赋税制度提供了重要的实物资料。

一、杭州府串票的基本情况

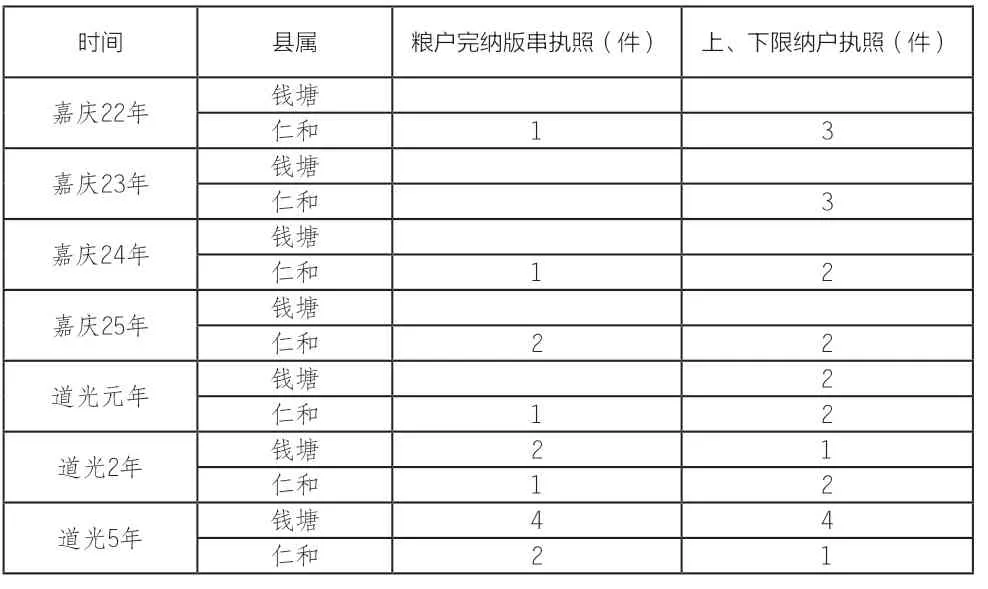

串票又称截票、粮串、联票、版串等,是清代赋税征收的重要工具,是由地方政府印发给纳户的完纳钱粮凭证,始于清初,终于民国末年。串票在使用的过程中经历了一个不断改进、完善的过程。顺治十年推行二联串票,由于在使用的过程中存在奸胥作弊的情况,康熙二十八年推行三联串票,一存官,一付应比,一付民执照。雍正三年更改为四联串票,一送府,一存根,一给花户,一于完粮时令花户别投一匮以销欠。清政府将串票由二联到三联、四联的不断改进旨在通过此种方法为征收赋税各方提供凭据,在纳税人、收税人与政府管理者之间形成相互监督和牵制的关系[1]。清代串票有活串和版串之分,活串即纳户交纳征收钱粮数额由胥吏手写填入串票,“数即参差不定,征收时随按所完银数填写串票给发,因以名曰活串”。征收钱粮由胥吏手写填入串票的方式为奸猾胥吏营私舞弊提供了机会,“奸猾书吏因活串系伊等随时填写截给,又数无定准,随乘机舞弊。于票内收一两之大数而填为一钱之小数,以多填少,以少改大,大头小尾,假串私侵,种种弊窦”。这一问题在漕粮征收过程中尤为突出,急需解决。雍正八年,雍正帝采纳了御史窦启瑛征粮纳米的建议,征收粮米实行联三版串之法。乾隆、嘉庆朝各地方纷纷对三联串票进行改进,使用版串,“其法州县官于未经开征之前,预先造定实征册籍及易知由单,将粮户一岁应完钱粮,按照征册,每户分填版串。其征册由单版串内俱填大写楷书,逐一核对准确,用印存署。”串票由活串改为版串在一定程度上限制了书吏舞弊行为。从留存下来的串票看,版串中征税税额的填写分为两种格式,一种为工整、规范的大写楷书,并在填写数额的文字上钤印征收的专用印章;一种为用木板刻征收数额,直接盖印在串票上,这样就能有效防止吏胥更改税额的可能。这批杭州府串票即为版串,印发时间由嘉庆二十二年至道光十三年,共63份,现藏于泰州市博物馆。串票分为纳粮串票“粮户完纳版串执照”和纳钱银串票“上、下限纳户执照”,分属杭州府钱塘县的王树德、王皆春、王森泰、王晋渭和仁和县的施蕴真、凌鹤年、王春祀。串票一纸,竖式,质地淡黄色草纸,侧有竖版“三联版串合同”“×年地漕限两合符联”等字样。档案原件有字迹模糊、残缺等情况。为便于对比、分析,现将串票分布和纳户纳钱粮数额情况分列如下。

图五

图六

表一

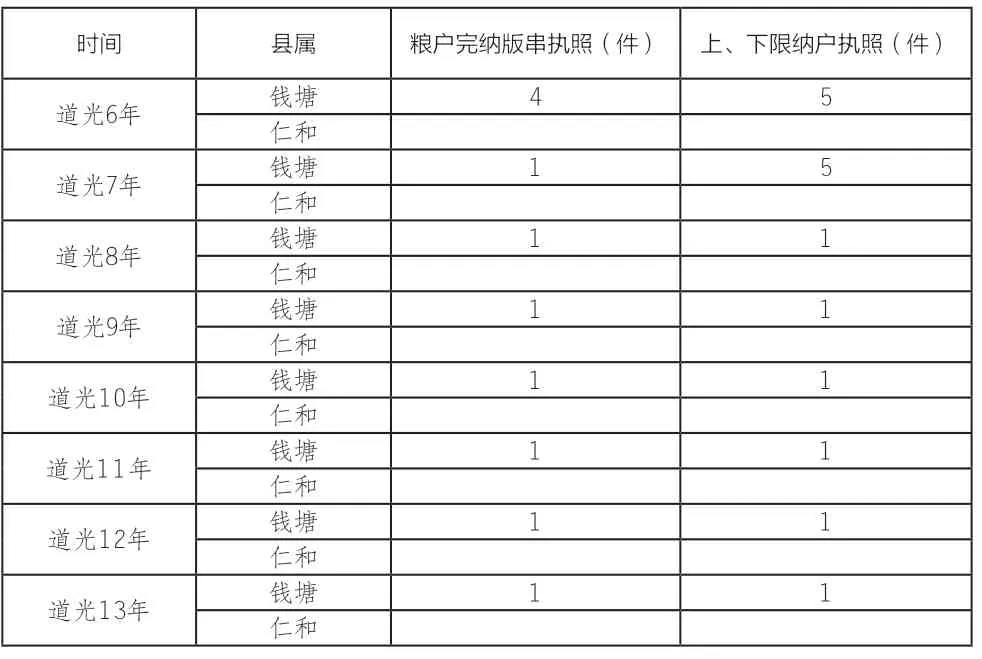

时间 县属 粮户完纳版串执照(件) 上、下限纳户执照(件)道光6年 钱塘 4 5仁和道光7年 钱塘 1 5仁和道光8年 钱塘 1 1仁和道光9年 钱塘 1 1仁和道光10年 钱塘 1 1仁和道光11年 钱塘 1 1仁和道光12年 钱塘 1 1仁和道光13年 钱塘 1 1仁和

表二

这批串票虽然数量不多,但具有较高的研究价值。串票在印发时间上具有连续性,从嘉庆二十二年到道光十三年,中间只缺少了道光三年、四年,其中道光三年受水灾的影响,本年钱粮缓征。串票持有者相对集中且具有延续性,如王春祀持有嘉庆二十二年至道光二年串票,王晋渭持有道光五年至道光十三年串票。通过横向和纵向的对比,我们可以清楚的了解这一时期税收政策的延续或变更。串票持有者持有同一年的上、下限纳户执照、粮户完粮版串执照,对纳户缴纳钱粮数量有一个完整的记录。王晋渭持有的税票,其中包括闰年缴纳的税票凭证,清楚的记载了道光时期杭州府关于闰年加征的数额和征收方式。

二、杭州府串票的主要内容及赋税征收办法

杭州府钱塘、仁和两县串票分为征粮和征银两种,即粮户完纳版串执照和上、下限纳户执照。票面内容除手写部分,格式和内容基本相同,印发机构、征收依据、纳户姓名、税目名称、征纳数额、完纳情况、印发时间、版串字号和骑缝半印。为便于说明情况,现将征粮、征银部分串票照录于下。

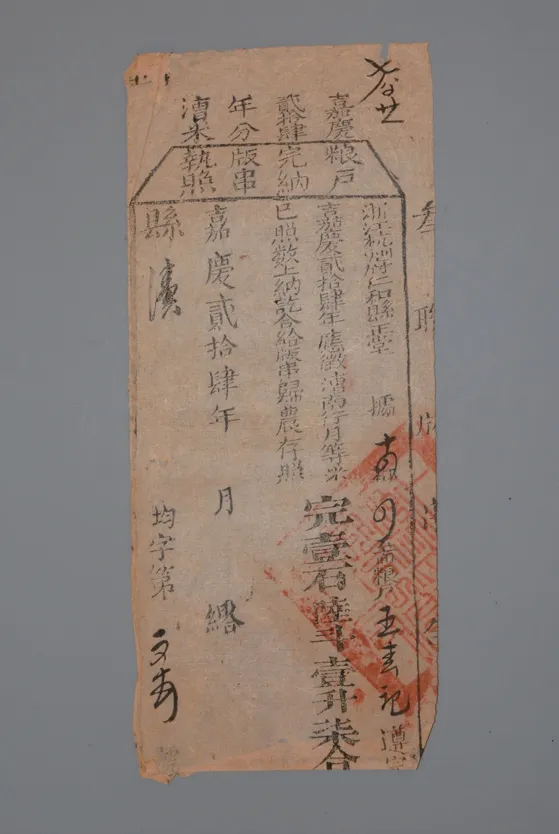

嘉庆二十四年分漕米粮户完纳版串执照(图一)

浙江杭州府仁和县正堂 据十四都四图

粮户王春祀遵完嘉庆二十四年应征漕南行月等米完壹石陆斗壹升柒合

已照数上纳讫合给版串归农存照

嘉庆二十四年 月 日给

县 均字第 号

道光六年漕米粮户完纳版串执照(图二)

浙江杭州府钱塘县正堂罗 据斯都三图

粮户王皆春遵完道光六年应征漕南连闰等米完壹升贰合

已照数上纳讫合给版串归农存照

道光六年 月 日给

县 渗字号第 号

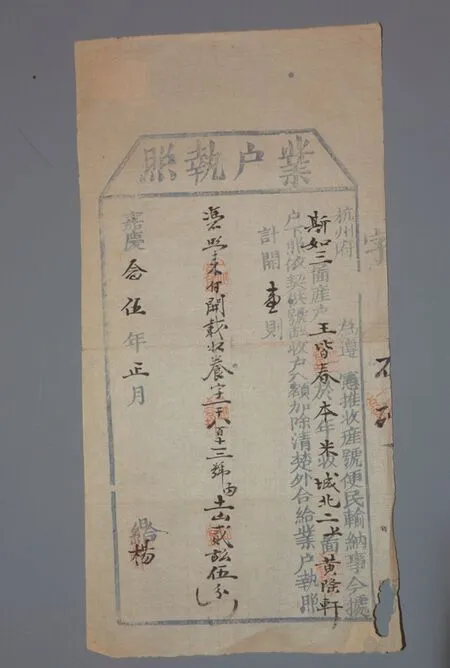

从以上两份串票来看,清代征收赋税的依据是都图。都图是记录土地位置和亩数的图册。清初,战争未停,财政短缺,重新丈量土地,建立地籍成为增加财政收入的基础。从顺治至康熙时期,政府在全国开展以图正为首的基层民众丈量土地工作。土地丈量结束,登记造册,归户征税[2]。纳户手中的归户票、佥业票记载所属土地位置和亩数,成为缴纳赋税的依据。如嘉庆二十五年王皆春的业户执照(图三)记载,城北二上土山二亩五分。从道光二年和道光五年的串票来看,他每年要交纳粮一升二合,纳银四分二厘。

漕粮岁输天庾为国家惟正之供。漕粮运输是有清一代重要的经济活动,历代统治者都比较重视。“天庾正供,俸米旗饷,计口待食,为一代之大政”。清代在明代卫所制度的基础上形成了以八省为漕粮供应地,通过卫所军将漕粮运往京城的漕运体系。浙江为重赋之地,也是征纳漕粮的重要省份。清代浙江十一府中杭州、嘉兴、湖州府征收漕粮,据史料记载岁额漕粮60多万石,其中乾隆十二年,钱塘县正改兑耗米20296石,仁和县正改兑耗米46876石[3]。钱塘、仁和二县漕粮兑运由杭严卫头、二帮负责。漕粮有漕米、兵米之别,漕米由运丁运往京城。南米是指南方有漕之省征得运往京城的米,或指南方有漕之省不起运,留作供地方兵胥食用之粮,显然此处串票中的南米是指后者。运丁运粮的过程要按例给行月二粮,其中月粮有无漕粮,普征于有漕八省各卫所,而行粮一项因军丁运粮,而向有漕田亩征收[4]。南米行月粮随漕粮带征解,故票据中会有漕南行月等米之说。由于南米行月粮等随漕额带征,所以纳户缴纳漕米的实际数量要远远大于规定的漕米数量。

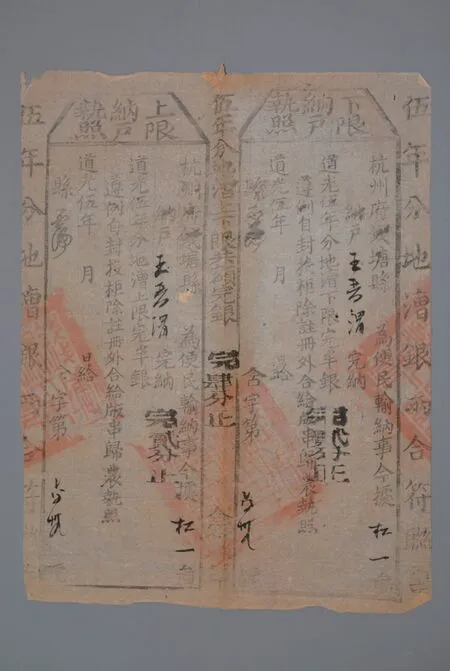

上限纳户执照(图四)

杭州府仁和县 为便民输纳事今据十四都四图

纳户王春祀完纳嘉庆二十五年分地漕上限完半银完壹两肆钱伍分肆厘

自封投柜验销外合给版串归农执照

嘉庆二十五年 月 日给

县 国字号第 号

下限纳户执照(图五)

杭州府钱塘县为便民输纳事今据松都一图

纳户王晋渭完纳道光五年分地漕下限完半银完贰分正遵例自封投柜除注册外合给版串归农执照

道光五年 月 日给

县 含字第 号

清代征粮和征银的时间节点是不同的,尤其是有漕运任务的省份。漕运是国家组织的大规模漕粮运输活动,根据水道、天气、路途远近等情况对漕运有一个统筹的安排,征兑、过淮、抵通都有一个时间上的规定,如浙江过淮限二月内,抵通六月初一日。所以各有漕之省需在规定的时间内征兑,出运。浙江省漕帮起运时间在本年十二月内,也就说漕粮的征收应在十二月之前完成。而地丁田赋的征收在时间上来说相对灵活一些,使用分限法。雍正十三年规定征收地丁田赋分上下两期征收,因在收获农忙时届完课,遂名上、下忙,上、下忙各征一半。关于上、下忙的征收时间各省情况不一,基本在上、下半年进行。有花户将名下应纳钱粮于上忙交过半者,亦有完半不足者,统于下忙照应完额数交足。这批串票中征收钱银的税票称为上限、下限纳户执照,等同于上、下忙执照,纳户依限缴纳,违限则罚。道光六年之前上、下限纳户执照都是分开发给纳户的,交完一次发给一张,上限缴纳不完的,可以下限一并交齐。道光六年之后上、下限纳户执照都是两联并发给纳户的,纳户完纳钱银,政府才会把纳户执照发给纳户,道光六年开始发给纳户的纳户执照是上、下限两联票,这说明此时杭州府征收钱银时不再实行上、下限分次征收,而是在规定缴纳期限内令纳户一次全纳,然后把上、下限纳户执照联票发给纳户。这样虽然在征收数量上没有发生变化,但是可以让纳户更灵活的安排经济生活,能有效减少纳户挂欠情况,地方政府可以顺利推进税收工作。地方政府采用此种征纳方式是建立在地方财政稳定的基础之上的,显然此时的杭州府财政状况是良好的。这种稳定的财政状况跟下文提及的遇闰加征有着很大的关系,平均2-3年一次的闰加收入保证了地方政府一部分财务积累。纳户缴纳钱银种类纷繁,如漕项银、驿站银等,其中仅漕项银就有折色月粮食银、轻贲席木、改折灰石、永福银、浅船银、脚价银等等。据《杭州府志》记,钱塘县山地每亩征银一分一厘五毫,王皆春耕种土山二亩五分,要交纳税银二分八厘七毫,而他每年要缴纳税银四分二厘。

清代在赋税征收过程中推出了多种征收工具,而这些工具不是单一使用的,往往是几种工具组合使用。因为每种税收工具在使用的过程中都会产生一些弊端,虽然在使用的过程也在不断的改进和完善,但是不能从根本上解决胥吏上下起手的问题。多种税收工具的组合使用是清代征收赋税的比较有效的方式,虽然不能杜绝胥吏上下其手,但是可以最大程度的降低弊端产生的负面影响。征粮和征银由于交纳实体不同,分别输纳,征收方式也有所不同。纳钱方式,纳户根据土地登记册、民户归税票和赋役全书等规定的数额,自己投交到自封柜中,书吏登记,并将缴纳数额填入串票中发给纳户,作为一次完税的依据,至此一次赋税缴纳活动完成。自封投柜之法是清代税收的重要制度,使税收由民收变为官收,减少了税收环节。乾隆二年,凡杂项银两令民自封投柜,毋许经承执戥秤收。串票中“遵限自封投柜”就是这一制度推行使用的例证。自封投柜法始于明代,清代沿用。顺治十五年,政府通令天下,在田赋征收中采用自封投柜法。在征收钱粮时,于各县衙门前置木柜,纳户按税额亲自称好后投入柜中,书吏登记,填、发串票给纳户收执。在开征一段时间后,由督抚会同州县官员当众拆封,短少者令纳户补足,合数者随即起运。清初到康熙二十六之间,清政府在征收赋税的过程中还使用过易知由单。在赋税征收之前,政府发放易知由单给纳户,易知由单内刊明应缴纳的钱粮数额,意在使民易知,防止胥吏在税收征收过程中营私舞弊。“由单每年开征一月前,给散户,使民通晓。而又佐以截票、串票、印簿、循环册及粮册、奏销册。”[5]此时的易知由单被使用于国家征赋的诸多领域,在使用的过程中其弊端也渐显,内容庞杂,失去了“便民易知”的目的,也没有起到防止胥吏上下其手的作用。随着全国土地丈量工作和赋役全书的建册完成,康熙二十六年,易知由单在全国停止刊行,但“惟江苏所属,与地丁银内刊造,仍听册如旧。”易知由单虽然停行刊用,但是从现存的一些易知由单来看,有漕诸省在征收漕粮时仍普遍使用,如江苏、江西、安徽等省。此时的易知由单格式简化,只刊刻田亩数量和征收数额,便民易知和催收的意图更明显。泰州市博物馆藏有泰州正堂印发的吴俊方乾隆四十八年分应征漕月凤米易知由单和漕粮版串执照,吴公茂嘉庆三年分漕凤等款应征缓灾熟米石花户易知由单。从各地发现的易知由单来看,大多数用于漕粮征收,可见漕粮征收工具也存在组合使用的情况,即各地方政府根据赋役全书和粮册,填写征粮数量于易知由单内,并于规定征兑漕粮之前发给纳户,知晓征缴额数,提前做好缴纳的准备。待漕粮征兑开始,纳户赴交粮点完成缴纳,领存完纳凭证。漕粮运输有很强的时限性,各地方必须按规定征兑,所以易知由单的使用即可以让纳户明晰缴纳数量,防止吏胥和运丁等人员从中作弊获利,也在一定程度上起到催征、催缴的目的。

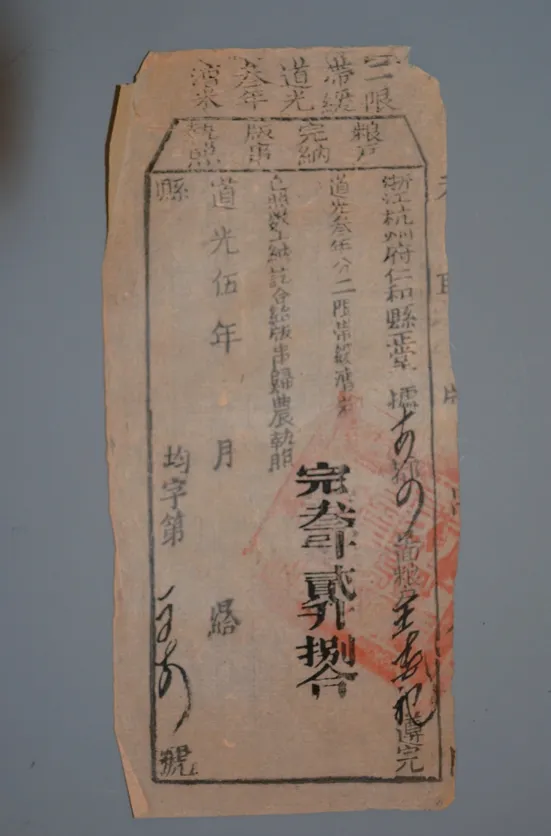

嘉庆二十二年到道光十三年的这批串票持有者的征粮和征银数量基本没变动,说明这一时期的赋税征收政策是趋于稳定的。赋税征收数量变化主要在缓带之年和加闰之年。清政府在地方遇有重大灾害的时候,会根据本属督抚的提请进行蠲免或缓征。据《钦定户部漕运全书》记载,“漕粮系天庾正供,例不蠲缓,其有灾伤过重,地方全予豁除或按数蠲免”。“漕粮杂项银两原无带征之例,有被灾过重,该督抚提请宽免者亦准分年带征”。道光三年发生了全国范围内大水灾,史称“癸未大水”,对当时社会经济造成了巨大影响。“国初以来,承平日久,海内殷富......至道光癸未大水,元气顿耗”。浙江本年也受到大水重创,多处被淹没,杭州、嘉兴、湖州属之钱塘、仁和等15州县受灾。《杭州府志》对此次水灾也有记载,“道光三年水灾,皂荚塘圮馀文山等十八庄及塘邑之软贤等二十五庄被患”[6]。清政府鉴于杭州府水灾情况,对赋税进行了部分蠲免,蠲剩部分仍无力缴纳的,实行缓征。从道光五年带缓串票中可以看到当时具体的赋税征收办法。仁和县王春礼道光五年二限带缓道光三年漕米三斗两升八合。(图六)清代的缓征年限根据受灾情况可以分一年、二年、三年。此票为二限带缓,可知道光三年缓征漕粮的时限两年。而另外一份串票,嘉庆二十五年带征嘉庆二十四年漕粮一斗九升五合,说明此次缓征时限一年。王春礼嘉庆二十二、二十四、二十五年,道光元年、二年、五年缴纳的粮额均为一石九斗九升三合,而道光五年带缓道光三年漕米除去一部分的蠲免,还需要缴纳三斗两升八合,这在一定程度上减轻了纳户的负担。

清代实行农历,闰年则加一个月。每逢闰年政费亦加征一月之数,派则有差,遇闰则增之,称遇闰加征。各地方政府遇闰有额编加银,运丁行月粮遇闰按月本折均平支给,政府差吏,工匠,驿站等等都要照旧发放银钱,这部分多出来的开支另外征收赋税。据《杭州府志》记载加闰之费名目有额征加闰、漕运加闰、存留加闰、起运加闰、驿站加闰等。各地逢闰加收之数额不等,实际征收情况与史料记载出入较大。我们从两份串票资料来了解一下清代杭州府遇闰加征的数量。道光六年到道光十三年王晋渭在没有闰加的年份缴纳钱4分,缴纳粮一升九合。道光七年缴纳钱4分,闰加部分为10分;道光六年王晋渭缴纳漕粮一升九合,闰加三升七合。从王晋渭在闰年加征的钱粮数量来看,几乎是无闰之年赋税的两倍。清代遇闰加征是在正常征收赋税之外,另征之钱粮。这就为地方官吏“乱收费”提供了机会,借遇闰加征之名,行摊派杂税之实。清代实行的农历闰年和西历的闰年是不同的,一般为十九年七闰,基本上两到三年就有一次闰年。从无闰月年份赋税征收的数额来看基本没有变动,但是加闰之年数额高,且较频繁,加重了人民的负担。“每逢闰岁,地不加广,民不加多,而国家所取乃逾常度”。为了能顺利完成遇闰加征的钱粮征收,杭州府对闰年加征的钱粮征收方式做了调整,闰加的钱粮不同在闰年征收,而是分年征收,闰年的上一年征闰加粮,闰年的当年征闰加钱。串票中闰年加征都会有记录“连闰”,嘉庆二十四年(1819)、道光二年(1822)、道光四年(1824)、道光七年(1827)、道光十年(1830)、道光十二年(1832)为闰年,征粮都是在闰年的上一年,也就是1818、1821、1826、1829、1831;征钱都是在闰年的当年。民国成立之后改用阳历,阳历无闰月之说。直隶、江西两省首先对闰年加征提出疑问,提经国会议决,停行闰加,至此清代的遇闰加征才逐步在各省取消。

三、小结

以上我们根据泰州市博物馆藏清代杭州府钱塘、仁和二县嘉庆二十二年到道光十三年的钱粮串票,结合其它史料对这一时期钱塘、仁和二县的赋税征收内容和征收办法进行了初步的研究,其中如遇灾缓征、遇闰加征的方式等问题还有待于进一步具体而深入的探讨。