计划成本法在产品成本核算中的应用与改进

2020-10-14王旸

●王 旸

本文主要探讨存货采购计划成本核算、自制半成品计划成本核算、制造费用按年度计划成本率分配核算和辅助生产成本按计划成本分配核算的有关问题。

一、材料计划成本核算法的账户选择分析

例如:某公司为一般纳税人,用银行存款采购原材料A,增值税专用发票显示价格10000 元、增值税1300 元,运费增值税专用发票显示运费1000 元、增值税130 元,装卸搬运费200元;材料已经入库,A 材料的计划价为11300 元。这个业务的账务处理可以分为两种情况:

1.使用“材料采购”账户

借:材料采购-A 10000

应交税费- 应交增值税(进项税额) 1300

贷:银行存款 11300

借:材料采购-A 1000

应交税费- 应交增值税(进项税额)130

贷:银行存款 1130

借:材料采购-A 200

贷:银行存款 200

借:原材料-A 11300

贷:材料采购-A 11300

借:材料采购-A 100

贷:材料成本差异- 原材料 100

2.不使用“材料采购”账户。

等待材料采购结束后汇总所有原始凭证进行账务处理:

借:原材料-A 11300

应交税费- 应交增值税(进项税额) 1430

贷:银行存款 12630

材料成本差异- 原材料 100

3.两种方法的比较分析。第2 种方法月末集中进行账务处理,比较高效、节约时间,但是不利于财会人员平时的工作开展,把这个工作都集中在月末进行加大了月末工作量。第1 种方法虽然麻烦,但是有利于财会人员平时及时记账。不是所有的采购业务都是到厂价,采购过程中还会发生其它的采购成本(如本例中运费和搬运费),使用“材料采购”这个成本计算账户很方便地核算出采购成本后再结账到“原材料”账户,比直接使用“原材料”登记材料的采购成本更能够体现会计的核算属性;如同使用“在建工程”核算固定资产在建造安装过程中的成本道理一样,待“在建过程”账户核算出固定资产的成本后再结转至“固定资产”账户。按照业务的发生过程一步一步地及时进行核算记账,避免了工作出差错的机会。两种方法只能采用一种方法,要遵循一贯性原则,不能一会儿使用“材料采购”账户,一会儿另一个业务就不使用“材料采购”账户,否则工作上很容易出错。

但是采用哪种方式对材料进行计划成本核算,取决于企业的具体情况,根据上面的分析很容易做出选择。

二、自制半成品计划成本核算的明细账设置

自制半成品是已完成一定生产加工阶段并经检验质量合格,但未形成产成品的中间产品。为了反映库存自制半成品的收发结存情况,并给生产管理及时反馈结存信息应设置“自制半成品”账户。在计划成本核算法下自制半成品生产完工验收入库时,按其计划成本借记该账户,发出自制半成品时,以计划成本贷记该账户。该账户借方余额表示库存自制半成品的计划成本。发出自制半成品的实际成本是通过计划成本加减成本差异计算出来的。自制半成品应按类别或品种设置明细账户,进行明细核算。

目前,成本会计学教材上自制半成品计划成本核算的明细账的设置是这样的(如表1 所示)。

表1 自制半成品明细账(计划成本法)

这种格式的明细账有两个缺点:

1. 无法按照业务发生的先后时间顺序登记自制半成品明细账,只登记月份不登记具体日期会计人员无法在平时登记账簿,也不方便日后的查账。

2. 由于不登记具体的日期,也就不方便按日结计当日余额,不利于对生产管理反馈及时的缺余货信息。

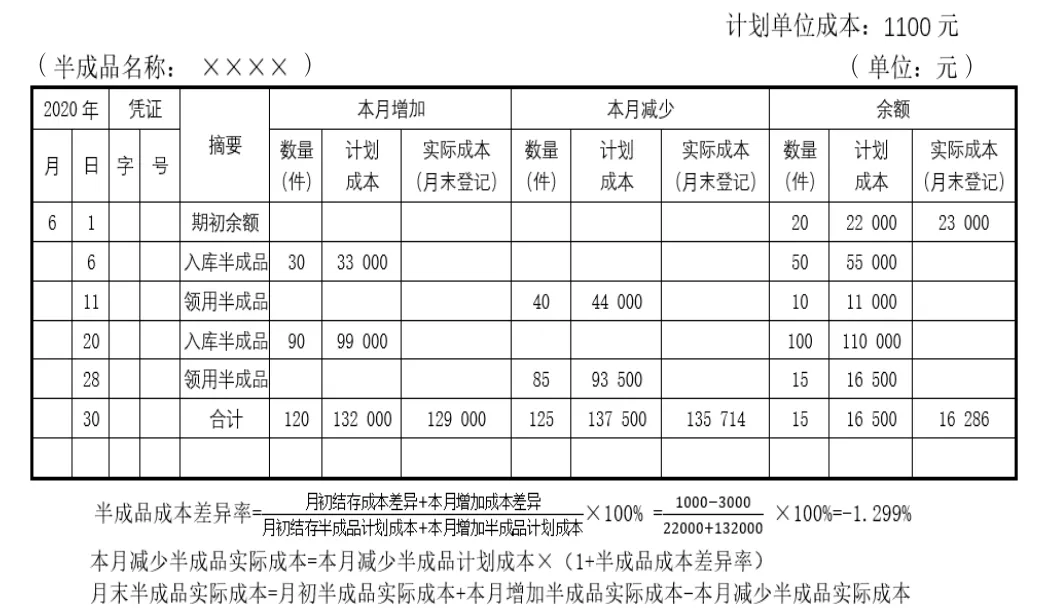

因此笔者设计了计划成本法下的自制半成品明细账格式,如表2 所示(表中数据为假设)。

新的自制半成品明细账具有如下的优点:

表1 自制半成品明细账(计划成本法)

1.满足了日常核算的需要,既可以登记具体的业务发生日期、凭证字号,方便以后的查账,也可以结计出当日的余额,及时给生产管理反馈缺余货信息,方便生产的管理。比如,6 月6日入库30 件,当即就可以结计出当日的余额为数量50 件、计划成本 55000 元(计划单位成本1100 元 /件×50 件);6 月 20日入库90 件,当日余额100 件,计划成本110000 元(计划单位成本 1100 元 /件×100 件);6 月 28 日领用半成品 85 件后,当日余额为15 件、计划成本16500 元(计划单位成本1100 元/件×15 件)。

2.新的自制半成品明细账增加了日期栏(不仅仅是月份)、凭证字号栏和摘要栏,其结构模式与其他明细账基本相同,便于学习者学习和会计人员理解操作。

3.平时不需要登记实际成本,在月末基本生产成本明细账核算出自制半成品的实际成本后登记自制半成品明细账,与其他科目如基本生产成本、辅助生产成本和制造费用计算成本的时间习惯一致,也没有明显地增加工作量。如表2 所示,6月30 日本月增加栏数量合计120 件、计划成本合计132000 元(计划单位成本1100 元/件×120 件)、基本生产明细账核算出来的实际成本为129000 元;本月减少栏数量合计125 件、计划成本合计137500 元(计划单位成本1100 元/件×125 件),而该栏的实际成本是计算出来的(即按照明细账下面的公式计算,137500 元×(1-1.299%)=135714 元);余额栏数量 15 件=期初数量余额20 件+本月增加数量120 件- 本月减少数量125 件、计划成本16500 元=15 件×计划单位成本1100 元/件、实际成本16 286 元=期初实际成本23000 元+本月增加实际成本129000 元- 本月减少实际成本135714 元。

4.月末结存自制半成品的实际成本,不通过成本差异率、而是通过轧计的方法进行计算,避免了分配率不是整数造成的小数点数据误差在月份之间的影响。比如,6 月30 日的月末余额栏的实际成本16286 元=期初实际成本23000 元+本月增加实际成本129000 元- 本月减少实际成本135714 元。

三、制造费用明细账户按年度计划成本分配法分配后月末余额的处理

一般工业企业通常情况下是按月计算产品生产成本,制造费用明细科目借方归集的制造费用在月末分配、转入基本生产成本或者辅助生产成本科目,分配结转后一般没有余额。制造费用分配的方法主要有生产工时比例法、机器工时比例法、生产人工工资比例法、年度计划分配率法等。上述所说制造费用分配结转后一般没有余额,指的是除年度计划分配率法分配后的情况,而年度计划分配率法会造成制造费用科目在月末分配结转后留有余额的情况,如果年度计划分配率制定的比较准确,年度中间各月制作费用分配后的借贷方余额会相互抵消,年末该科目不会有较大的余额,为简单起见,年末余额结转至12 月份产品成本即可。这里面有个问题,假如年度计划单位成本与实际情况相差比较大的时候,累计到12月份的余额可能较大,对12 月份的成本影响也较大,因此笔者认为应该对采用年度计划成本法3 个月左右连续出现制造费用较大余额的情况进行关注,即或者调整计划单位成本或者对分配后的余额计入当月的产品成本(或者形成会计政策,规定一个季度调整分配一次制造费用分配后的余额)。

另外一种情况也会造成制造费用科目有月末余额,即季节性生产型企业在季节性停工期间和正常的大修理期间,车间也要发生费用,比如在该停工期间发生的固定资产折旧费、管理人员工资、修理费用等,这些费用按照规定要计入“制造费用”账户,由于没有生产产品,目前尚未有承担的对象,只好暂时挂在制造费用账户,所以季节性停工期间制造费用就出现了月末余额。开工后该停工期间“制造费用”账户的发生额连同开工后发生的制造费用一并计入产品成本(即分配转入基本生产成本或者辅助生产成本账户),这里也有个问题,是一次转入开工月份的产品成本还是分配转入开工期间所有月份的产品成本呢?笔者认为,如果停工期间累计的制造费用金额较小,为简化成本核算一次转入开工月份的产品成本,如果这个金额较大,就应该分配转入开工期间所有月份的产品成本。

四、辅助生产成本账户按计划成本分配法分配后月末余额的处理

按月计算产品成本的企业,辅助生产成本平时在借方进行归集,月末要进行分配,分配的方法有:直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法。其中前四种方法分配后辅助生产成本科目月末没有余额,而第五种方法即计划成本分配法分配后,辅助生产成本科目一般有余额,不是借方余额就是贷方余额,这种情况与制造费用年度计划分配率法一样,同样的,按照计划成本分配法分配后辅助生产成本科目的年末余额不会很大,这里面有个借贷方余额相互抵消的问题,除非计划单位成本制定的比较离谱了。对于辅助生产成本科目余额的处理,一般的教材上认为有两个处理办法,一是重新分配(余额较大的情况),二是计入管理费用(余额较小的情况)。笔者认为,分配后余额较小时不用理会它,年底时相互抵消后余额也不会太大,为简化核算此时的余额计入管理费用就可以了,如果年底余额较大时(比如年内各月分配后余额较小,但是余额的方向一致,或者多数情况下一致)则需要在12 月份重新进行分配。而在年内平时连续两个月发现辅助生产成本科目分配后余额较大时就要修改计划单位成本了,并调整这两个月的分配额,因为分配后辅助生产科目留有较大余额说明计划单位成本与实际情况相差较远,照此分配的结果严重影响了产品成本的准确性,因此必须调整计划单位成本并对这两个月的生产成本分配额进行调整。

辅助生产成本分配后的余额不同于制造费用分配后的余额,制造费用分配后余额影响的是产品的当月成本,不会影响总成本,而辅助生产成本分配后的余额可能还要影响期间费用(管理费用和销售费用)。因此,辅助生产费用分配后余额的处理期间尽量比制造费用分配后余额处理的期间短。