内部控制质量、产权性质与社会责任信息披露研究

2020-10-12刘英男彦飞李爽

刘英男 彦飞 李爽

[摘 要]文章运用2015—2017年我国A股上市公司数据为研究样本。通过实证研究的方法,验证了产权性质对内部控制质量与社会责任信息披露的调节作用。研究表明,高质量的内部控制有助于社会责任信息披露水平的提高。相对于国有企业,民营企业的内部控制质量与社会责任信息披露有显著的正向关系。相对于地方国有企业,中央国有企业内部控制质量与社会责任信息披露有显著的正向关系。

[关键词]内部控制质量;产权性质;社会责任信息披露

[DOI]10.13939/j.cnki.zgsc.2020.23.116

1 引言

近年来,出现了诸多影响社会健康运行的弊病,引起了对企业社会责任信息披露问题的广泛关注。刘启亮等(2013)指出良好的内部控制水平能提高会计信息质量[1]。张译文等(2011)指出国有企业在披露社会责任信息时考虑国家宏观调控政策[2]。蔡凯凯(2016)指出有效的内控能应对风险,降低舞弊[3]。较高的内部控制促进社会责任信息披露制度的施行(刘芳芳,2012)[4]。社会责任信息的披露情况可以辨别是否为国有企业(Li W和R Zhang,2010)[5]。管理层的动机是影响企业社会责任行为的重要因素(Hemingway和Maclagan,2004)[6]。

2 理论分析与研究假设

企业进行自我规范和约束的重要治理机制是内部控制体系。不同产权性质企业的内部控制质量对社会责任信息披露驱动力有所不同。国有企业作为国民经济发展的命脉,处于领导地位,其驱动因素来源于政治压力、公共压力、媒体压力等。由于信息不对称,民营企业受这类因素的影响较小。国有企业中央企,都是规模庞大且控制着国民经济发展的企业,贯彻落实的能力高于控制地方国有企业的地方国资委。地方国有企业往往受制于其自身监管水平,制度规范,也会为了经济计划指标而采用非市场手段来减少社会责任信息的披露。

基于以上分析,本文提出研究假设:

H1:内部控制质量越高,社会责任信息披露水平越高。

H2:相对于国有企业,民营企业的内部控制质量与社会责任信息披露有显著的正向关系。

H3:相对于地方国有企业,央企内部控制质量与社会责任信息披露有显著的正向关系。

3 研究设计

建立以下模型,以社会责任信息披露(CSR)为被解释变量,产权性质(STATE)为解释变量,其中国有企业STATE1取1,否则取0。国有企业中,央企STATE2取1,地方国有企业STATE2取0。内部控制质量(ICQ)为解释变量。财务杠杆(LEV)、盈利能力(ROE)、股权集中度(TOP)、成长性(GROWTH)、高管持股比例(MHLDN)为控制变量。行业变量(IND)、年份变量(YEAR)为虚拟变量。

CSR=β0+β1ICQ+βi Control+IND +YEAR+ε

CSR=β0+β1 ICQ+β2STATE1+β3 ICQ×STATE1+βiControl+IND +YEAR+ε

CSR=β0+β1 ICQ+β2STATE2+β3 ICQ×STATE2+βiControl+IND +YEAR+ε

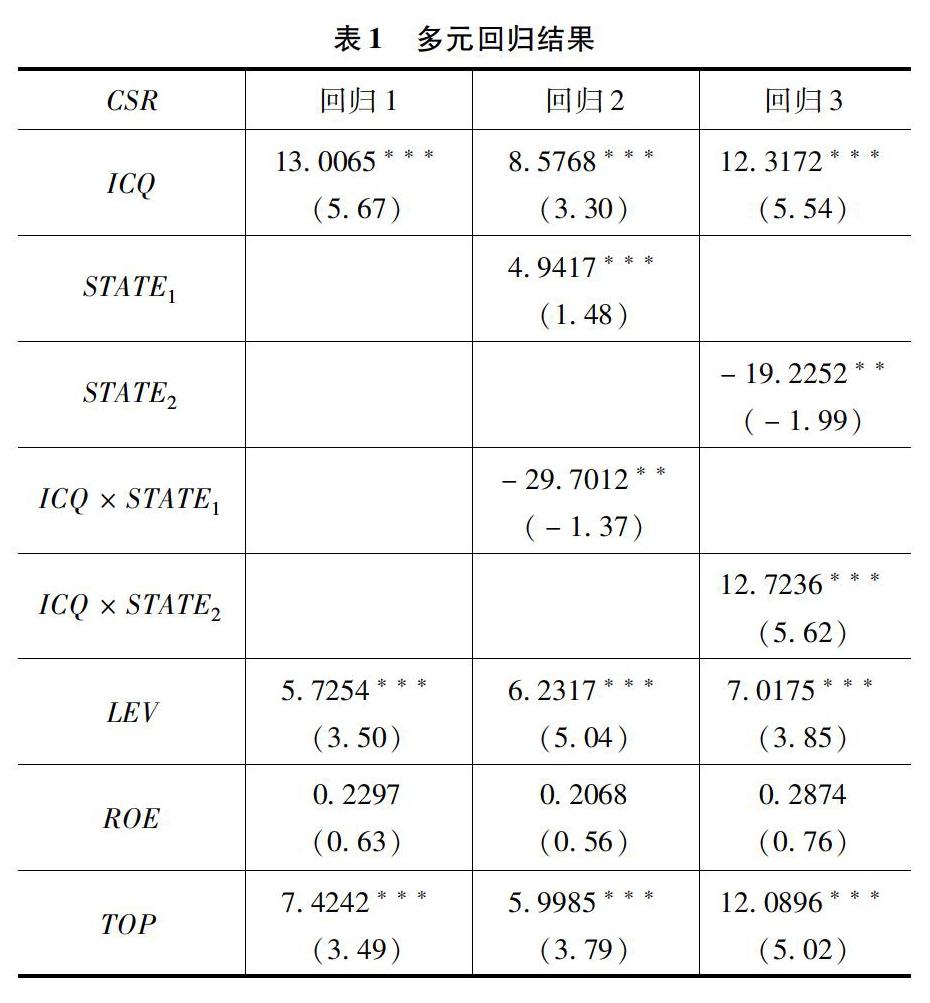

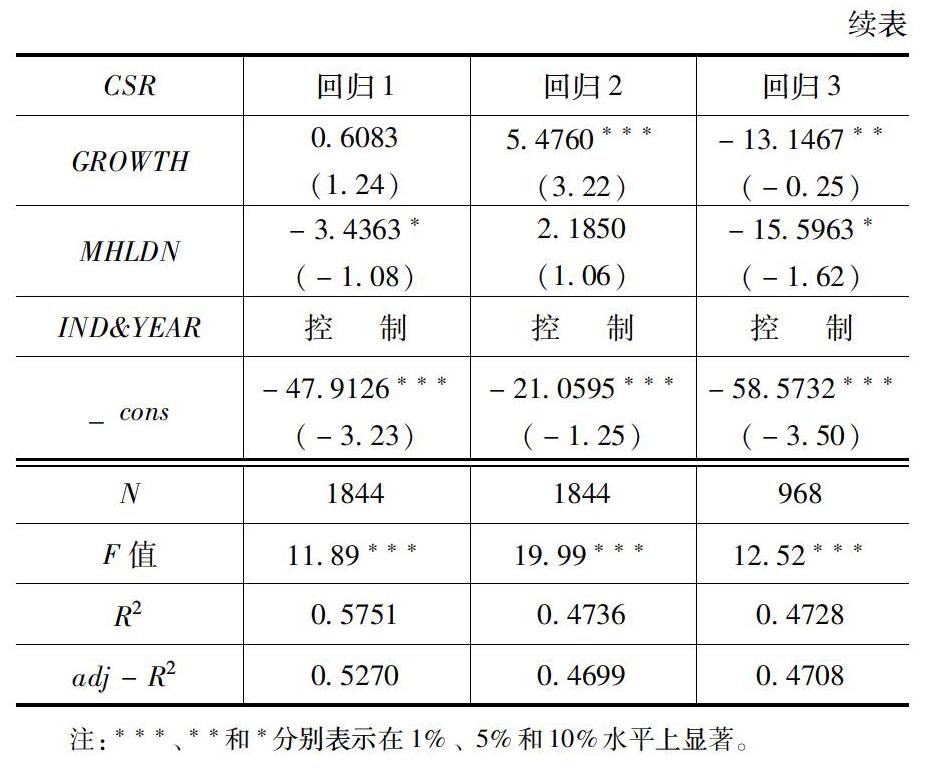

4 實证分析

本文选择2015—2017年深沪两市A股上市企业,剔除异常样本后得到1844个有效样本。根据表1的结果,由回归1,内部控制质量与社会责任信息披露在1%水平上显著,验证了假设1。根据回归2,ICQ×STATE1与CSR在5%水平上显著,假设2成立。由回归3,ICQ×STATE2与CSR显著正相关,假设3成立。

5 结论

综上所述,高质量的内部控制有助于社会责任信息披露水平的提高。在产权性质调节作用下,与国有企业相比,民营企业的内部控制质量与社会责任信息披露有显著的正向关系。与地方国有企业相比,央企内部控制质量与社会责任信息披露有显著的正向关系。

参考文献:

[1]刘启亮,罗乐,张雅曼.高管集权、内部控制与会计信息质量[J].南开管理评论,2013(1):15-23.

[2]张译文,郭巧,杨玉凤.社会责任信息披露与公司特质相关性研究——基于2008年上市公司数据[J].财会通讯,2011(21):104-106.

[3]蔡凯凯.企业内部控制质量对经营业绩的影响研究[J].财政监督,2016(12):97-99.

[4]刘芳芳.企业社会责任与内部控制相关性分析[J].财会通讯,2012(4):62-64.

[5]LI W,R ZHANG.Corporate social responsibility,ownership structure and political interference: Evidence from China[J].Journal of Business Ethics,2010(4):631-645.

[6]CHRISTINE A HEMINGWAY,PATRICK W MACLAGAN.Managerspersonal values as drivers of corporate social responsibility[J].Journal of business ethics,2004,50(1) : 33-44.