我国中小企业融资现状探究

2020-10-12廉家懿

廉家懿

[摘 要]中小企业融资的实质是获取有效资金,优化社会资源配置。然而中小企业存在经营规模小、偿还债务能力弱等问题,无法抵御较大的财务风险。随着近些年互联网技术的发展,融资模式逐渐转型。文章通过互联网融资模式与传统的融资模式的比较,阐述了互联网融资模式的现状与优势。针对现存的问题,提出针对企业与政府的相关建议,以促使我国中小企业更好地利用新型融资模式,减少金融危机的可能性,实现快速发展。

[关键词]中小企业;互联网融资;融资现状

[DOI]10.13939/j.cnki.zgsc.2020.23.011

1 互联网时代融资模式概述

1.1 互联网融资模式发展概述

随着互联网服务的不断完善,利用移动通信和云计算功能的新型融资模式逐步形成,高效地满足了资金供需双方的相关要求。它利用互联网技术为企业,特别是中小企业提供了一个新的融资途径,很大程度上降低了市场的信息不对称性与交易成本。

2013年被称为“互联网金融的第一年”,第三方支付逐渐发展成熟,P2P在线借贷平台井喷式增长,众筹平台逐渐应用于各个领域。与此同时,信托、经纪人和基金等金融机构也开始探索新的互联网融资模式,为客户提供更便捷的一站式金融服务。互联网融资模式依托自身云计算、大数据分析等技术的优势,相对于传统融资模式更节省人力、降低成本,在财务会计运行中,能更准确地传递信息,降低信息不对称性。对于财务状况更为严峻的中小企业来说,是一种效率高、可行性高、成本低的融资方式。

政府工作报告已经连续五年提及“互联网金融”。从2014年的“促进互联网金融发展”到2016年的“规范发展”,再到2017年的“高度警惕互联网金融风险”,直到2018年的“健全互联网金融监管”。措辞上的变化、政府对行业发展的态度反映了过去五年互联网金融业向标准化和整改过程的快速发展。

1.2 互联网融资模式对中小企业的影响

我国中小企业占现有企业总数超过90%,其数量庞大,资金需求多,大多数中小企业为了抓住市场机会实现多元发展,但是资金短缺,需要进行外部融资才能保证企业多元发展[1]。互联网融资成为中小企业融资的新渠道,逐步满足他们的融资需求。在互联网融资模式下,双方均需通过网络进行信用数据查询,因此在对中小企业进行信用挖掘和信用评价时能激励中小企业的信用意识,以获得较好的融资情况。同时,中小企业在应用互联网融资时,需在网络平台上提供企业信息,网络平台将根据还款能力与还款情况进行筛选,这将有助于中小企业注重自身运营风险,提高风险管理和控制能力。

2 互联网时代中小企业融资现状及问题

2.1 众筹模式下中小企业现状及问题

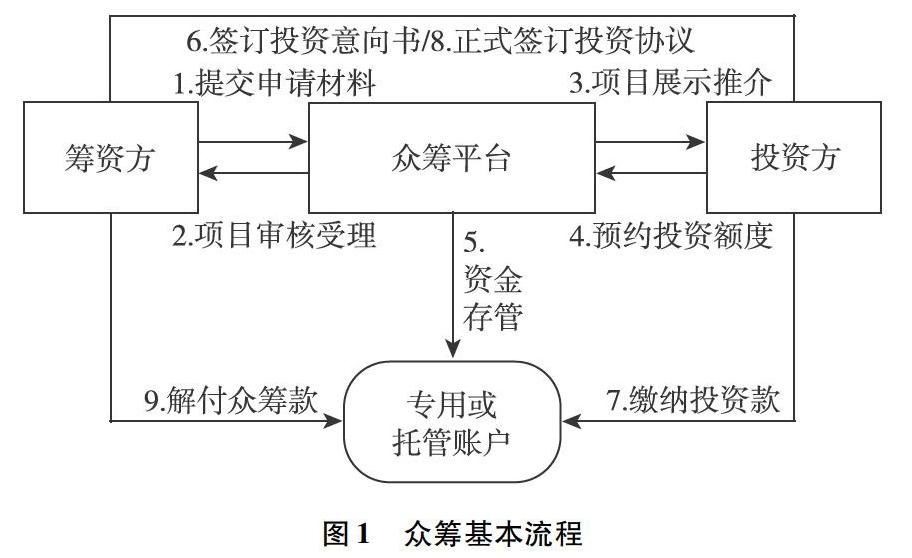

众筹指的是筹款人基于互联网的社交功能,在一定的时间内向广大社会公众募集一定数量的资金,并给予相应回报的融资模式,众筹基本流程见图1。

近年来,随着“互联网+”新业态的迅速普及,经营规模和营业额较低的中小企业为筹集资金,使用第三方互联网众筹平台发布相关信息并奖励一定比例的股份作为回报,吸引广大投资者出资入股。

如今,我国企业的主要融资方式是商业银行贷款和民间借贷。商业银行为了降低自身的风险,会提高规模较小、经营不稳定的中小企业的融资门槛,增加融资难度。而众筹融资门槛低、步骤简单,且在项目开始时就能获取资金,只需在项目完成后以相应的回报方式进行偿还,无疑是改善中小企业财务状况的良好方式。众筹融资是一种股权融资和预付融资,可以降低企业的资本成本和负债率[2]。此外,融资前充足的市场调研是众筹融资的一大亮点。企业首先将项目公布于众筹平台之上,广大投资者以是否投资来表现他们是否对项目感兴趣,如果项目筹集资金远超于目标金额,则企业既得到了市场需求的相关数据,又获得了项目投产的启动资金。中小型企业风险承担能力弱,众筹会发挥巨大作用。

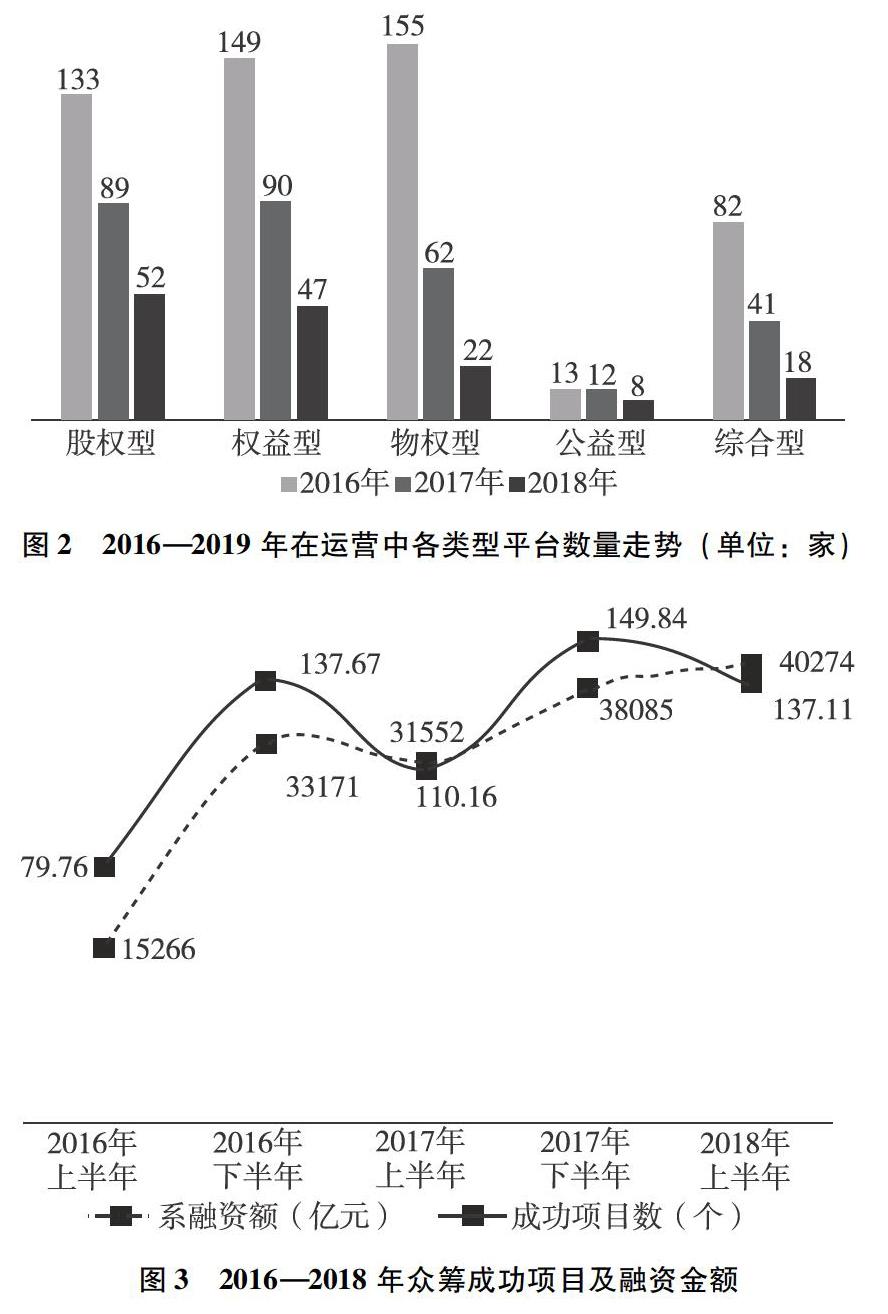

根据众筹家与前瞻产业研究院发布的数据,笔者观察到现有众筹平台的数量走势(见图2),2016年时众筹平台共计有532家,达到较高水平。从2017年开始平台数量出现明显下降。2018年年末,运营中的众筹平台仅有147家。截至2018年年底,股权型众筹平台的数量在总运行平台数量中居多,大约占37%。尽管股权众筹平台的数量下降,但众筹成功率与交易金额却呈现上升趋势,详见图3。

2.2 P2P模式下中小企业现状及问题

P2P是个人借用或点对点借款。P2P平台将投资用户的小额资金聚集起来,借助互联网平台的广泛性和集中性,实现筹资方与投资方的资金融通。另外,P2P也打破了传统借贷时空的局限,促进了资金的最优配置[3]。

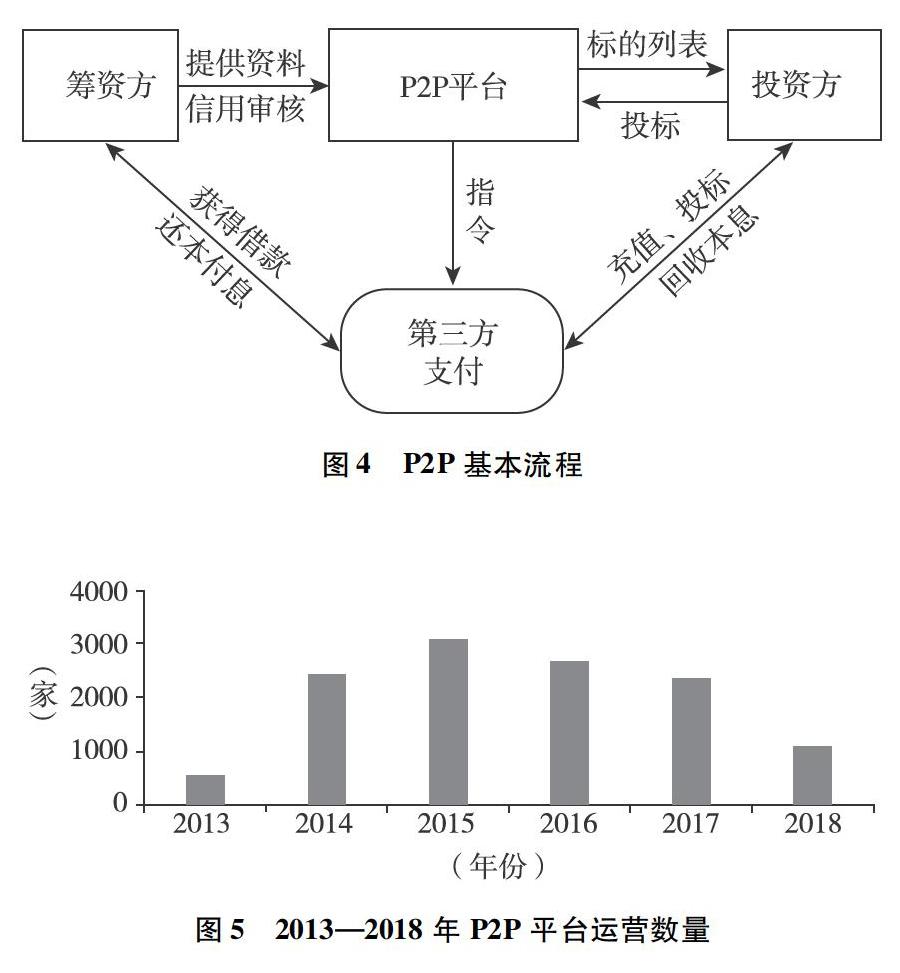

P2P作为一种网络小额借贷的融资渠道,对于难以满足银行高信用要求的中小企业来说,更能实现其资金需求。企业无须过多的固定资产,P2P平台为其提供信用担保,且不具备起始贷款金额的具体要求。同样地,P2P依据相应的平台发出的指令,采用第三方支付的方式,化简了传统商业银行融资的烦琐步骤。中小企业只需在相应的P2P平台进行申请、操作,即可按照步骤进行融资,简便易行。P2P基本流程见图4。

根据网络贷款之家研究中心的数据,截至2018年年底,P2P行业的正常運营平台数量下降至1021家,减少数量超过2017年总数的一半。2013—2018年P2P平台运营数量见图5。

2018年,P2P在线借贷行业累计交易量突破8万亿元,上半年月交易量呈现高位,下半年呈现低位。第四季度的交易量仍然很低,这也反映了当前投资者对P2P在线借贷行业的谨慎态度。由于目前对平台规模的监管要求,估计2019年上半年在线贷款业的规模仍可能维持现有的低水平。2013—2018年P2P成交量见图6。