CT设备效益分析在购置决策中的应用研究

2020-10-12张晓斌周宇张亚东

张晓斌,周宇,张亚东

安徽医科大学第一附属医院 医学工程部,安徽 合肥 230022

引言

随着现代社会医疗水平的不断发展,人们对于医疗水平的要求也越来越高。而现代医院医疗水平的体现一部分是医务工作者自身水平的发挥,另一部分则依靠现代化的诊断治疗设备。随着科技水平的迭代周期缩短,医疗设备的更新换代速度越来越快,这促使医院不断引进最先进的设备以保持和提高自身的医疗服务水平。医工部作为医院的设备购置部门,是医院设备购置把关的技术部门,肩负着医院设备采购计划把关的重要任务。目前医疗设备的购置以临床科室申报为主,但在采购论证过程中通常存在对设备采购的可行性分析不够、缺乏深入分析等一系列问题。如何评判某类设备是否需要采购,以何种标准对设备配置进行论证为医工部门提出了新的课题与挑战[1-4]。

CT 设备是综合医院影像科的常用诊断设备之一,能够实现快速和大范围成像,为疾病的诊断和治疗效果的评价提供了精准的医学影像信息,是临床诊断过程中必不可少的重要设备[5-6]。同时,CT 设备作为医院大型设备之一,其购置费用及相应的维保、维护费用高,病人检查使用频繁,在配置此类大型设备时应充分平衡设备的成本与效益,寻求设备配置的最优方案[7]。医疗设备的经济效益分析正是量化测算医疗设备在整个生命周期过程中的各项成本与收益的科学有效的方法。

本文针对我院新建院区影像科提出的购置新型CT 的要求,通过调取已有三台CT 设备在2017 年9 月至2019 年12月期间的运行情况,对其综合成本效益和负荷程度进行分析,为我院购置和管理CT 设备提供依据。

1 方法

1.1 数据来源

我院新建院区于2017 年9 月份开诊。调取2017 年10 月至2019 年12 月财务科、医工部、放射科、信息科的数据报表,内容包括影像科归档及相关年度报表中的CT 检查室员工数,CT 技术工作量和收入数据,分析我院新建院区三台CT 设备的运行情况。

1.2 CT设备效益分析研究

CT 项目成本包括固定成本和可变成本。我院新建院区于2017 年6 月购置安装了一台64 排CT 及两台16 排CT,设备原值分别为560、280 和280 万元,折旧年限均为8 年。

1.2.1 固定成本

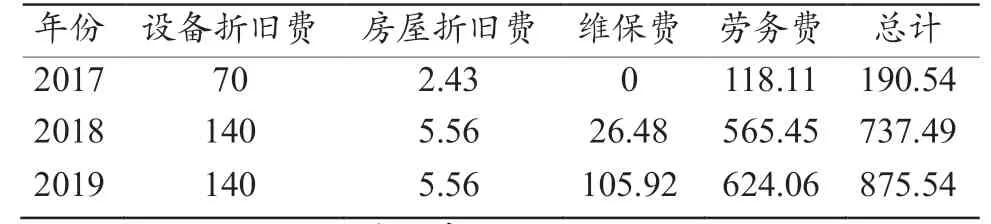

我院新建院区影像科CT 设备的固定成本明细如表1所示。CT 设备的固定成本包括[8-9]:① 设备折旧费:设备年折旧费=设备总值/折旧年限,根据国家制定的《医院财务制度》[10],并结合我院的使用经验,将折旧年限设定为8 年;② 房屋折旧费:房屋年折旧=CT 室面积×单位面积造价/折旧年限,把CT 室所占用面积(包括机房、办公区域、候诊区域等),乘以单位面积造价,计算出科室房屋的总造价,由于我院的房屋均为钢架结构,故折旧年限设定为50 年;③ 维保费:由于我院CT 设备的维保是由原厂提供,因此除去设备购买的第一年,其余每年的维保费用是固定金额,总金额为105.92 万元;④ 劳务费:放射科人员编制相对固定,科室独立核算,把放射人员的平均收入乘以CT 室的实际操作人员数,即劳务支出=人均收入×人数,作为固定成本支出部分进行核算。

表1 2017—2019 年CT 室固定成本结构明细表(万元)

1.2.2 变动成本

我院新建院区影像科CT 设备的固定成本明细如表2所示。可变成本含以下几方面[7-8]:① CT 检查相关的耗材费用和药品费用;② 基础消耗:包括水、电等费用;③ 办公用品费用;④ 人员培训、进修等费用。

表2 2017—2019 年CT 室变动成本结构明细表(万元)

1.3 效益分析与评价

CT 效益=CT 室总收入-总成本=CT 室总收入-固定成本-变动成本= CT 室总收入-(设备折旧费+房屋折旧费+维保费+劳务费)-(耗材费用+药品费用+基础消耗+办公用品费+培训费用)。

由于CT 检查中不同部位收费不同,本文采用CT 年度总收入与总工作量相除得出部位均次收费标准。以我院2019 年CT 部位平均收费标准为例,该年部位均次收费标准=2019 年CT 总收入/总工作量=50709100 元/61349 次=826.57/次。CT 效益计算以2019 年为例,2019 年CT 效益=5070.91 万元-875.54 万元-1466.97 万元=2728.4 万元。

ERAS十年磨一剑,终迎爆发。一次尝试,带来患者手术体验的全新改善,一种理念,带来一场润物细无声的变革。启动ERAS,启动精细医疗管理。

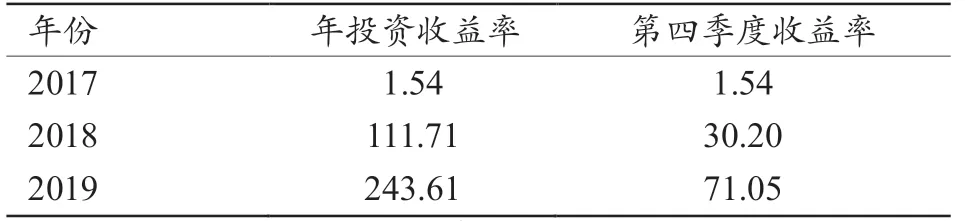

根据我院的实际情况,因高新院区在2017 年第四季度开诊,考虑数据的可对比性,本文采用投资收益率及第四季度投资收益率综合指标对CT 技术的效益进行评价[11-15]。2017—2019 年全年及第四季度的总收入,固定及变动成本如表3~4 所示。

表3 2017—2019 年年收入成本统计表(万元)

表4 2017—2019 年第四季度收入成本统计表(万元)

投资收益率=(年收入-年成本)/设备原值×100%。第四季度投资收益率计算公式:季度收益率=季度收益/设备总值×100%。

根据计算公式,以2019 年经济效益分析指标计算为例:2019 年投资收益率=(5070.91 万元-875.54 万元-1466.97 万元)/1120=2728.4 万元/1120 万元×100%=243.61%;2019年第四季度收益率=(1546.63 万元-299.29 万元-451.56 万元)/(560 万元+280 万元+280 万元)×100%=71.05%

2 结果与分析

根据上述调取的数据及计算方法,汇总得出我院新建院区2017—2019 年度影像科CT 项目经济运行数据如表5所示。以数据为基础,本文对数据做了成本结构与项目效益的分析。

表5 影像科CT 项目经济运行分析表(%)

2.1 成本结构分析

我院新建院区2017 年第四季度、2018 年及2019 年我院CT 运行总成本分别为343.15、1931.40、2342.51 万元。由于2017 年的数据为第四季度数据,且设备均在首年保修期内,因此总成本同比较低,但随着新院区的开诊,2018和2019 年CT 变动成本如耗材、办公用品的消耗较2017年有着明显的增长。2018 年、2019 年设备已经进入到正常的运行状态,运行总成本具有实际分析意义。从成本结构来看,设备维保费与科室劳务费成本明显提高,但是随着精细化管理的实施,耗材、基础消耗、办公用品等可变成本占比有所下降,设备的可变成本控制较好。

2.2 CT项目效益分析

2.3 设备负荷程度分析

CT 设备的负荷程度如表6 所示,本文采用功效利用率来评估CT 设备的服务负荷程度。CT 设备的年功效利用率=年实际工作量/(日最高工作量×全年开机天数)×100%。由计算数据可知,我院CT 设备的年功效利用率呈逐年增长的态势,截止到2019 年底,我院的三台CT 年功效利用率达到75.10%,处于正常水平。

表6 CT设备负荷程度分析

2.4 效益分析与负荷程度分析在设备购置决策中的应用

合理的CT 设备购置管理需要对已有CT 设备进行科学有效的数据分析,以指导医院的购置决策,提高设备的利用率,完善医疗资源的合理分配,从而有利于医院的持续发展。从以上三年CT 效益分析来看,我院新建院区三台CT 设备的效益呈现稳定增长的趋势,且为科室和医院带来良好的经济效益。从该方面看购置CT设备的计划是合理的,但从设备的负荷程度来看,尽管2017—2019 年设备的年功效利用率逐年递增,到2019 年达到了75.10%,但距离满负荷状态仍有一定空间。以2019 年相对于2018 年CT 实际工作量增长百分比(61349-54087/54087)×100%=13.4%及2018 与2019 年日平均最高工作量(287 人次)及平均开机天数(278.5 天)计算,可通过公式:计算年份年功效利用率=上一年年功效利用率×(100%+工作增长百分比)预测:2020 年及2021 年CT 年功效利用率分别为:75.1%×(1+13.4)%=87.03%与87.03%×(1+13.4)%=98.7%。

由于2020 年1 月以来,新型冠状病毒肺炎对医院收入产生了较大的影响,医院的财务状况紧张,尤其是新院区。因此,将经济效益等级优秀且满负荷状态的设备作为第一优先级别立项购置,将经济效益等级优秀但是尚未满负荷状态的设备作为第二优先级别立项购置,时间顺序上优先第一级别设备的采购。因此,新建院区购置新CT 计划应暂缓并推迟至2020 年底或2021 年初。

3 讨论

本文通过调取我院新建院区2017 至2019 三年来的运行数据,从经济效益与设备负荷程度的角度分别对运行数据进行了分析,得出如下结论:尽管从效益角度看,影像科购置CT 的计划是合理的,但设备负荷程度仍远未达到满负荷状态,在新冠疫情特殊情况下,对于该CT 购置计划定为暂缓级别。因此,对于医疗设备特别是大型医疗设备的购置评价,其指标不应是单一的,而应从多方面予以考察论证。同时以上对CT 设备进行科学有效的分析对于提高设备的利用率,控制成本上有以下两方面的指导意义。

3.1 提高设备利用率

我院现有的三台CT 都已经进入使用的第四年,设备故障的频率变多。加强设备维护保养,可确保设备正常使用,使设备使用年限延长,同时能够减少因设备故障而导致的停机,增加开机天数,使设备的实际利用率提高。目前,CT 设备的维修主要依靠厂家,我院后续将开展工程师技能培训,一方面应跟踪评价厂家维保服务质量,另一方面定期对设备维护保养和功能检查并做好记录,建立设备维保档案,动态观察设备的运行情况,使设备保持良好的状态。

3.2 成本控制

精细化管理将是未来医工部和临床科室共同的必修课。成本控制,尤其是可变成本的控制,对于现行的CT及其他临床科室运行具有重要意义。加强对耗材和药品的精细化管理,能够有效降低可变成本,同时,在办公用品和基础消耗上减少不必要的支出。我院将在2020 年全面实行电子胶片和试行无纸化办公,这对科室成本控制能够起到一定的促进作用,但同时也对目前现有的工作制度提出了挑战。