投资有道产融协同路径探究:用“钱袋子”撬动新能源投资、运营

2020-10-12王秀强

文 | 王秀强

为减轻企业投资与经营压力,新能源开发企业可以借助金融、资本的撬动效应,推动新能源项目开发和运维,实现产业资本与金融机构的融合发展。

2020、2021年是新能源行业去补贴、走向平价的关键期,新能源资产的扩张对资金具有极强的依赖性。为减轻企业投资与经营压力,新能源开发企业可以借助金融、资本的撬动效应,推动新能源项目开发和运维,实现产业资本与金融机构的融合发展。

以保险等为主的资金融资成本低,投资周期长,需要寻找兼具投资和避险双重属性的资产。在新能源平价时代来临之际,国内新能源不断推动成本下降和技术进步,新能源电站具有稳定的现金流回报和合理收益,对于资金而言是优化资产配置的重要领域。

新能源补贴拖欠是行业发展的痼疾,新能源发电企业受制于此现金流普遍趋紧,民营企业面临的问题更甚。从资产负债表的分类看,新能源补贴是优质的应收账款,由国家信用担保,资产减值损失风险小,是质地优良的抵押资产。此外,新能源平价项目电费收入稳定可靠,亦是推动资产证券化的基础资产。建议新能源发电企业和金融机构积极探索新能源电费收费权、应收补贴资产证券化,提高企业资产周转率,推动新能源产业发展。

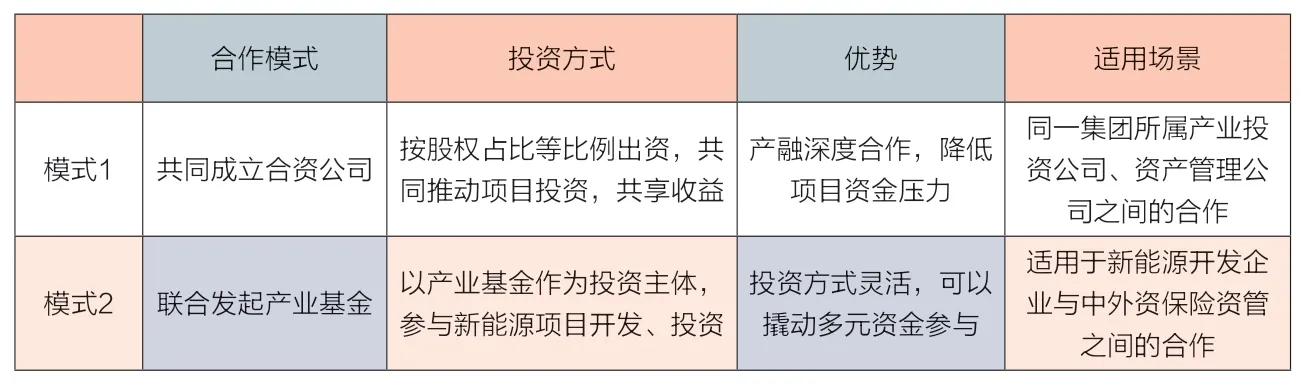

产融并济:两种模式推动新能源开发

新能源开发企业与金融机构合作有两种模式可供借鉴,依靠金融机构的“钱袋子”撬动新能源开发。

一是新能源投资企业与金融机构组建合资公司,按股权占比等比例出资,共同推进项目投资落地,共享项目收益。这一模式将产业公司与金融机构利益深度捆绑,一则产业公司可以纾解资金之困,降低资产负债率,减少财务费用支出;二则金融机构可以找到安全的资金投向,实现资产保值增值,推动金融产业服务实体经济。

产融合作主要模式与特点

《能源》杂志副总编辑,领航智库研究员,专注于能源产业与金融研究咨询,曾任证券研究所分析师、财经记者,拥有十余年能源行业投资、研究履历。

在这种模式下,金融机构以财务投资为主,由新能源投资企业负责项目建设、运营。

金融机构可以长期持有项目股权,获得稳定的项目分红;也可以适时选择战略性退出,由新能源投资企业根据自身资金势力以现金收购、或现金+增发新股相结合等方式,完成相应股权交割。

这一模式适用于同一集团所属产业投资公司、资产管理公司之间的合作。诸如,三峡新能源与三峡资本之间的战略协同,华能新能源与华能资本之间的业务合作。

2017年上半年,华能资本所属华能景顺罗斯投资公司与华能新能源公司、泰康资产管理公司共同发起设立规模50亿的华景新能源发展基金,扩大在光伏、风能等新能源领域的项目开发与投资,助力华能新能源产业发展。

二是新能源开发企业与金融机构共同发起设立产业基金,以产业基金作为投资主体参与新能源项目的开发、投资。

这种模式相对灵活,产业基金可以通过债券、股权等方式参与项目投资,股权投资可以选择参股、控股,充分发挥产业基金灵活配置、市场化的属性,同时引导多种类型资金参与基金认购,以产业基金为载体撬动地方政府配套投资,吸引社会资本参与新能源项目投资。

这一合作模式常见于新能源投资企业与银行、保险资管之间的合作。

2020年6月22日,国家电投与中国人寿在京签署战略伙伴合作协议暨清洁能源基金组建协议,双方合作设立总规模为100亿元、首期80亿元清洁能源股权投资基金,重点支持大型清洁能源基地项目股权融资。未来双方还将在传统能源、综合智慧能源、清洁能源基地、氢能、储能等产业和综合金融服务、产业基金等领域进行深度战略合作。

国内主要新能源电力资产证券化产品

2020年7月28日,国家能源集团所属国华投资资产管理公司成立,该公司正在拓展合作伙伴,共同发起设立百亿级的清洁能源产业基金,按市场化运作方式开展股权投资,支持风光伏、储氢、综合能源等产业发展。

从操作路径上看,产业基金既可以在新能源项目开发初期介入,作为项目合伙人参与项目投资;也可以在项目建成并网后,参与项目投资并购。

对于中央企业而言,以基金为主体参与项目开发,在投资权限下放的前提下,可以提高投资决策效率,有效拓展新能源项目发展规模。

资产证券化:掘金新能源“未来电费收益”

资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Assetbacked Securities,ABS)的过程。

从金融工具服务新能源企业运营的角度出发,电费收费权是企业未来收益权、应收补贴是企业债权,两者违约风险低、未来现金流确定性强,均可以进行资产证券化融资,以盘活企业资产,改善企业现金流运行状况。

尤其是在新能源平价时代,新能源项目摆脱补贴依赖,项目现金流流入、流出路径明确,财务预测明晰,电费收费权质押更具备了条件

2020年7月31日,国家发改委在《关于公布2020年风电、光伏发电平价上网项目的通知》(发改办能源〔2020〕588号)中且强调,为确保风电、光伏发 电平价项目顺利接网消纳、保障项目合理收益,电网企业将确保平价项目优先发电和全额保障性收购,与平价项目单位签订不少于20 年的长期固定电价购售电合同等,为平价项目建设运行做好政策保障。这一政策更为企业“未来现金流”背书。

在优先发电、全额保障性收购、长期固定电价购售电合同等保障下,新能源项目在生命周期内现金流稳定,电费收费权资产证券化风险低,融资主体无论是国有企业,还是民营企业均具备偿债能力。对于金融机构而言,这无疑是一个新机遇。

当然,金融机构应该密切关注融资主体经营行为,加强对基础资产现金流监管,一旦电站资产所属企业(担保主体)出现经营不善、业绩报亏、政策变化、未来电费收益出现不确定性等情形,即启动相应风险管控措施。从金融创新的维度出发,新能源资产证券化的风险防控重在“未来电费收益”风险防控。

目前,国内新能源补贴拖欠金额近3000亿元,电网企业业已完成补贴的确权工作。

2017年10月,国家电力投资集团发行首单电费应收账款ABS,相比之下当前应收账款的资产证券化更具备条件。尤其是在疫情影响下,发电资产稳定现金流的优势更为凸显,建议金融机构积极推动补贴资产证券化产品的发行。

需要注意的是,应收可再生能源补贴发放时间具有不确定性,影响金融机构对于融资项目的评估。建议财政部、发改委等相关部门进一步明确补贴支付的时间表和节奏,以进一步推动应收账款资产证券化进程。