氢能汽车降温:绕不过的政策坎

2020-10-12刘涛

文 | 本刊记者 刘涛

受政策和疫情影响,中国燃料电池汽车2020年上半年仅销售403辆,连续多年正增长趋势为何戛然而止?如此业绩是否会是氢能产业的转折点?

2020年7月10日,中国汽车工业协会发布了《2020年6月汽车工业经济运行情况》。6月,燃料电池汽车产销均完成81辆,同比分别下降83.9%和83.3%。1-6月,燃料电池汽车产销分别完成390辆和403辆,同比分别下降66.5%和63.4%。

燃料电池汽车产量数据与我国汽车整体市场有些“格格不入”。根据中汽协数据,6月份,全国汽车产销分别完成232.5万辆和230万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%,实现了双增加。

燃料电池汽车的产销数据与其它新能源汽车相比,也不够理想。

1-6月,纯电动汽车产销分别完成30.1万辆和30.4万辆,同比分别下降40.3%和39.2%;插电式混合动力汽车产销分别完成9.5万辆和8.8万辆,同比分别下降20%和29.8%。

公开资料显示,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,截至2019年底我国氢燃料电池汽车保有量达到了6175辆。2019年的销量是2015年的273.7倍,是2018年的1.79倍。

但进入2020年,燃料电池汽车产销增速出现了腰斩,因此也听到了一些氢能产业是否从今年开始要急转直下的言论和声音。那么到底是什么原因导致了这样的数据结果?2020年会是氢能产业的转折点吗?

各车型产销增速对比

事实上,政策变化及不确定性是燃料电池汽车产销腰斩的最主要原因;其次为新冠肺炎产生的疫情,疫情影响了第一季度众多企业的生产制造进度,其所产生的国内经济整体下滑以及对经济持续下滑的预期,改变了企业短期内的发展策略,由追求业绩变为稳定业绩和求生存。

但种种因素和发展趋势表明,我国发展氢能的大方向不会变,氢能产业各个应用方面均在大力发展中,并不能因为上半年燃料电池车辆的销售数据而判定氢能产业将出现转折,今年也不会成为我国氢能产业发展的分水岭。

政策的不确定性

政策支持是我国所有依赖补贴发展的新兴产业的“生命线”。在国家补贴政策支持下,风电、光伏产业以及纯电动汽车等领域,迅速发展成为了世界第一大市场。从规模上来讲,我国已经是世界上新能源产业第一大国。

氢燃料电池产业作为新能源产业中的一股新势力,当前尚处于发展初期,因此补贴政策对其发展起着决定性作用。

以2019年为例,由于氢燃料电池汽车国补迟迟未出,企业为避免补贴政策在2020年出现大变化,集中于2019年年底完成当年燃料电池汽车生产计划。中汽研数据中心显示,2019年全年中国共生产氢燃料电池汽车2831辆,而2019年12月份单月就生产了1418辆燃料电池汽车,超过了2019年全年的产量。

进入2020年,政策发生了变化。4月23日,财政部、工业和信息化部、科技部、发展改革委(以下简称“四部委”)联合发布了《关于调整完善新能源汽车补贴政策的通知》(以下简称《通知》)。

通知提出,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,补贴政策的出台给了市场信心,一定程度上缓解了新能源汽车消费的颓势。

但对于燃料电池汽车,四部委取消了对消费者给予购置补贴的方式支持燃料电池汽车推广,调整为选择有基础、有积极性、有特色的城市或区域,重点围绕关键零部件的技术攻关和产业化应用开展示范,中央财政将采取“以奖代补”方式对示范城市给予奖励。

但直到目前为止,关于燃料电池汽车在示范城市推广的具体文件一直没有出台。

燃料电池系统头部企业内部人士向第一元素表示,燃料电池汽车产业处于起步期,由于各环节成本高昂,当前最重要的难题是缺乏资金,最紧迫的问题是要尽快降低整体成本;由于当前业内燃料电池系统及电堆企业大部分为中小型或初创企业,资本实力薄弱,因此需要国家的补贴支持来推动降低成本。

另外一位燃料电池电堆企业的高层对第一元素表示,政策调整为对示范城市给予奖励,那么非示范城市原则上不会拿到补贴。一方面具体的示范城市还未定,另一方面个别省市也并未在征求意见稿中被提及,因此势必会降低了一些省市发展燃料电池汽车产业的积极性,影响到整体的订单情况。

此外,另一位业内专家表示,当前半年403辆的燃料电池汽车产量,其中可能绝大部分是去年的订单,因此这次政策的变化及不确定性相对以往更加直接、致命。

疫情改变了企业短期发展策略

由于疫情影响,全球经济遭受重创,在如此严峻的宏观环境下,今年政府工作报告会上并未设定经济增速目标。根据国家统计局3月公布的数据,投资、消费同比分别下降24.5%、20.5%,失业率高达6.2%。

疫情爆发使企业面临现金流趋紧、供应链中断、市场供应普遍下滑等压力,多数企业2020年上半年营收出现大幅下滑。

大环境影响下,燃料电池行业也受到巨大影响。江苏、浙江、上海、广东省等省市众多氢能和燃料电池企业受疫情影响,均放慢了生产进度。

武汉是此次疫情影响最大的城市,是我国汽车产业重要地域之一,同时也是我国重要的燃料电池产业聚集区。受疫情影响,整个武汉的燃料电池行业直接停滞,并且由于湖北省应对疫情,财政支出巨大,直接影响到了政府对氢能产业的财政支持预算。

氢能业内一位资深专家向第一元素表示,疫情虽然影响到了燃料电池相关企业的生产进度,但更重要的是可能会影响到国家对于补贴政策的考量,现在政府财政支出如此之大,未来经济不确定性持续增大,政府每花一分钱都要做好详细规划。

面对如此严峻的经济走势,燃料电池企业的发展策略也发生了根本性的变化。一位燃料电池整车厂相关负责人对此表示,今年各地政府的目的是让企业活下去,企业自身的目标也是活下去,企业已经从追求业绩的目标转换为生存,企业当下一定要首先保证有足够的现金流。

今年可能无法完成规划目标

由中国标准化研究院和全国氢能标准化技术委员会(SAC/TC309)联合组织编著的《中国氢能产业基础设施发展蓝皮书》中提出了我国氢能产业基础设施的发展路线图和技术发展路线图。路线图提出到2020年,燃料电池汽车要达到1万辆的目标。

根据中汽研数据,2015-2019年间,我国燃料电池汽车的销量分别为10辆、629辆、1275辆、1527辆、2737辆,因此截至2019年底,我国氢燃料电池汽车总销量为6175辆。

以上数据加上今年上半年403辆的销售数据,截至2020年上半年,我国燃料电池汽车总销量为6578辆,这与路线图中到2020年底1万辆的目标还有3422辆的差距。

上述燃料电池系统头部企业内部人士对此表示,虽然一般情况下,各车企集中会于年底完成订单交付,但受政策未定和疫情导致的经济影响,今年下半年众多车企估计不会有大量的采购目标,因此今年要完成燃料电池汽车1万辆的目标难度太大。

短期承压,未来可期

虽然现在氢能及燃料电池产业遇到了巨大的发展阻碍,但是我们相信这是暂时的。

从政策上来看,国家对氢能产业的整体发展意愿越来越强。

《能源技术革命创新行动计划(2016-2030年)》、《“十三五”国家战略性新兴产业发展规划》、《“十三五”国家科技创新规划》和《国家创新驱动发展战略纲要》等都将氢能发展与燃料电池技术创新列为重点发展任务。

今年4月份,国家能源局发布《中华人民共和国能源法(征求意见稿)》,氢能首次被列为能源范畴;5月底,“制定国家氢能产业发展战略规划”被写入《关于2019年国民经济和社会发展计划执行情况与2020年国民经济和社会发展计划草案的报告》。

由中国氢能联盟编制的《中国氢能源及燃料电池产业白皮书》也给出了中国氢能产业及燃料电池产业总体目标。

此外,第一元素根据公开资料整理发现,虽然燃料电池汽车上半年仅销售了403辆,但是在加氢站方面取得了很好的成绩。

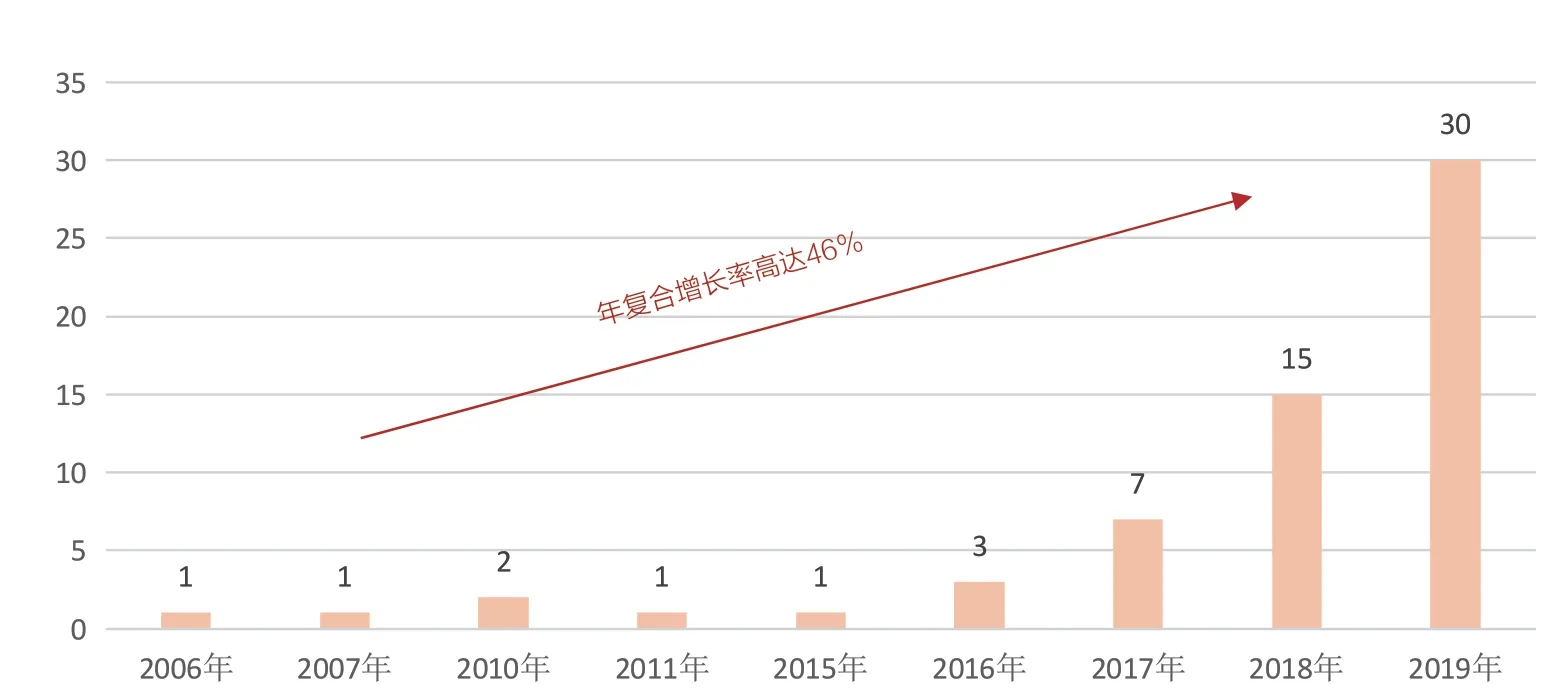

截至2019年底,我国累计建成的加氢站61座,已投入运营的有52座;2020年上半年一共建成了11座加氢站,其中广东4座,江苏2座,北京2座,河南2座,河北1座。

公开资料显示,目前在建的加氢站超过了30座,因此2020年最终建成的加氢站数量超过30座是大概率事件。

这么看,实现中国氢能产业发展基础设施发展路线图《中国氢能产业基础设施发展蓝皮书》(2016年由氢能标准委员会发布)中提出的,2020年达到100座加氢站目标的可能性极大。

中国历年加氢站建设数量

中国氢能源及燃料电池产业中长期发展规划

中国自2006年建造第一座加氢站以来至2019年,加氢站的建设数量年复合增长率高达46%。

按照这个速度,中国未来加氢站的数量有望成为全球第一。

随着加氢站数量的逐步增加,燃料电池汽车发展中“有车无站”的矛盾将不复存在,我国发展氢能的大方向不会变,当前的低迷是暂时的。

此外,整个氢能产业是一个非常庞大的产业,燃料电池汽车仅仅是氢能在车端的一个应用方向。氢冶金、固定式电源/电站、无人机、天然气掺氢、氢能热电联产等均在研究和发展当中,因此当前燃料电池汽车销售的低迷绝不会成为我国氢能产业发展的分水岭。

受政策和疫情等综合因素产生的暂时压力,企业更应修炼内功,提升技术水平摆脱国外技术封锁,不断创新实现各环节技术自主化降低产业整体成本,时刻为实现我国未来氢能产业的美好蓝图做准备。